Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Pensjonsreformen, AFP og den offentlige tjenestepensjonen? Hva skjedde? Hva nå? Samling av det meste jeg har laget 22.3.2013 - Gunnar Rutle www.rutle.net

2

Oversikt over det som fins her 1.Folketrygden lysark 3 ff 2.AFP-privat – litt om OTP mm lysark 63 fff 3.Eksempler privat inkl kokken-arkitekten ark 75 fff 4.Offentlig tjenestepensjon lysark 118 fff 5.Eksempler – 4 typiske personer sml med privat lysark 136 fff 6.Diverse omkamper/angrep på OfTP lysark 154 fff 7.Hva du får i OfTP avhengig av hva du gjør. Fallgruver. lysark 201 fff 8.Tanker og utfordringer jan-nov 2015 lysark 250 fff 9.Hvorfor var pensjonsreformen unødvendig lysark 270 fff

3

Hvem er ”samfunnet” ? ”Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist- tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot.” (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten 4.5.2009

For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot. (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten")

4

Jeg påstår at pensjonsreformen IKKE var (og er) økonomisk nødvendig. Pensjonsreformen er det hittil verste eksemplet på nedbygging av den norske velferdsstaten. Den var ikke et norsk påfunn: Samme nedbygging og omlegging av velferds- ordninger finner vi overalt i den vestlige verden. Nedbygging av velferd er også det dårligste svaret når en økonomisk krise rammer et land

5

Folketrygden

6

Hva var det nye med pensjonsreformen? Før 2011 var folketrygden og offentlig tjenestepensjon å se på som en erstatning for tapt arbeidsinntekt, noe du fikk når du ikke lenger klarte å jobbe. Med den nye folketrygden skjer det et ”para- digmeskifte”. Alderspensjonen ses nå på som en personlig formue som du har spart opp i den tiden du jobbet, og som du kan ta ut når du vil. Argumentet for reformen er eldrebølgen: «Vi må redusere pensjonene og motivere for flere år i jobb# Men samtidig gjøres det en ”vri” slik at de som er friske og har lette jobber får en mye bedre pensjon enn før, mens de fattige og slitne får en mye dårligere pensjon – altså et omvendt Robin Hood-prinsipp Jeg skal se litt nærmere på dette.

7

Velg en av disse

8

218 000 AFP 238 000 = Folketrygd + skattefritt tillegg som omregnet svarer til ca 20 000 Ikke tap i seinere pensjon ved tidlig avgang Folketrygdens alderspensjon (FT) Alderspensjonen og AFP fram t.o.m. 2010 Gjelder privat sektor. Tar ikke med tjenestepensjon. Gjennomsnittslønn 20 beste år: 400.000, alle år: 360.000 Start yrkesliv 24 årFødt 1943 – 67 i 2010 Alder Et grunnbeløp (G) pluss et tillegg i forhold til pensjonspoengene du har tjent opp. Besteårsregel: Pensjon ble beregnet ut fra gjennomsnittslønna i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G talte fullt ut, 6 – 12 G talte 1/3 Sosial profil både på opptjening og utbetaling

pluss et tillegg i forhold til pensjonspoengene du har tjent opp. Besteårsregel: Pensjon ble beregnet ut fra gjennomsnittslønna i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G talte fullt ut, 6 – 12 G talte 1/3 Sosial profil både på opptjening og utbetaling.")

9

Får pga AFP- ordningen 283000 = SPK/KLP 66% av topplønn + 19 000 218 000 238000, folketrygd + tillegg 264000 = SPK/KLP-AFP fra 65 år 66 % av topplønn Folketrygdens alderspensjon (FT) De tre delene av alderspensjonen fram t.o.m. 2010 (tjenestepensjon gjelder off. sektor): Gjennomsnittslønn 20 beste år: 400.000, alle år: 360.000 Start yrkesliv 24 årFødt 1943 – 67 i 2010 Alder

: Gjennomsnittslønn 20 beste år: , alle år: Start yrkesliv 24 årFødt 1943 – 67 i 2010 Alder.")

10

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt m/till. – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) Folketrygd: Avgang ved 67 310.000 66 % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved 62-67 Denne pensjonen fikk du uansett hvilket år du valgte å gå av

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg % av topplønn pluss (¼ G) Folketrygd: Avgang ved % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved Denne pensjonen fikk du uansett hvilket år du valgte å gå av.")

11

De følgende 3 kan kuttes

12

Milepæler – omlegging av folketrygdens alderspensjon 30.03.01Pensjonskommisjonen oppnevnes 13.01.04 Pensjonskommisjonens rapport 26.05.05 Pensjonsforlik på stortinget 20.10.06Stortingsmelding 5 23.04.07Vedtak i Stortinget, retningslinjer ny alderspensjon 28.01.08Høring om pensjonsreformen 08.05.08Tilleggshøring/tariffoppgjøret 13.02.09Lovproposisjon ny alderspensjon 15.05.09Stortingsvedtak ny alderspensjon

13

Fra Stortingsmelding 5, 2006-7 På side 6 står følgende: ”Dagens pensjonssystem står overfor store og økende økonomiske utfordringer gjennom svakere vekst i den yrkesaktive befolkningen, høyere gjennomsnittlige pensjonsytelser og stigende levealder. I tillegg stimulerer dagens pensjonssystem for lite til arbeid og har noen urettferdige sider, blant annet ved en gradvis svekkelse av sammenhengen mellom inntekt og pensjon og at like livsinntekter kan gi til dels meget ulik pensjon. Det er derfor behov for en pensjonsreform.” På side 5: ”Den beste garantien for framtidas pensjoner er at det samlede pensjonssystemet er økonomisk og sosialt bærekraftig”

14

Nytt i den nye folketrygden ”økonomiske utfordringer”: Utbetalingene skal reduseres – i 2050 med 28 % i gjennomsnitt ”dagens pensjonssystem stimulerer for lite til arbeid”: Pensjonen skal ”motivere” til å stå lengre i jobb gjennom at tidlig pensjonsavgang gir lavere pensjon (kan også kalles økonomisk tvang) ”urettferdige sider, blant annet ved en gradvis svekkelse av sammenhengen mellom inntekt og pensjon”: Nytt: du får pensjon i forhold til det du har betalt inn (Aktuar/forsikrings-prinsippet) Professor i trygdemedisin, Bjørgulf Claussen: ”Slutt på dagens solidariske folketrygd”. Ikke lenger samme omfordelingseffekt

15

Alleårs- regelen Det nye pensjonssystemet er et troll med 4 hoder Avkorting/ Nøytralitet (Arbeidslinja) Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle

Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle")

16

De sa de skulle spare 20 % av pensjonsutgiftene. Men det de ikke sa var at de også gjennomførte en stor omfordeling fra fattig til rik Levealdersjustering og underregulering med 0,75 % er innsparingselementene. Men alleårsregelen og nøytraliteten sparer de ingenting på. Fører til at pensjon flyttes: Fra de som tjener lite og er tidlig utslitt. Til de som tjener mye og kan stå lenge i jobb.

17

De følgende 10 kan kuttes

18

Første hodet: Alleårsregelen Innføres gradvis for kullene 1954-62 I det gamle pensjonssystemet bestemte de 20 beste årene nivået på pensjonen. Nå gjelder alleårsregelen: all inntekt teller med. Hvem rammes: de som ikke makter å stå i full jobb hele livet, oftest kvinner. de som må gi seg tidlig og mister sine siste og ofte beste opptjeningsår. Før tålte du noen år med deltid, attføring, utdanning, omskolering eller omsorg: Pensjonen blir beregnet ut i fra de 20 beste åra. I det nye systemet får du svi dobbelt, hver krone du taper i lønn reduserer også din pensjon.

19

NOU 2004:1, Figur 7.3: Livsløpsbasert pensjon i pst. av pensjon med besteårsregel m.m. Alleårsregelen vs besteårsregelen

20

Alleårsregelen – omfordeling fra fattig til rik Jan Mønnesland, samfunnsøkonom i Utdannings- forbundet, sier om samlet effekt av endret opptjening (forrige figur) og endret pensjonsprofil: ”Men de som vinner, vinner mye mer enn de som taper. Den samlede effekten blir derfor at pensjonsutbetalingene totalt sett vil øke med 3,5 % på grunn av disse endringsforslagene, isolert sett. Endringene i profil og i opptjeningsregler er dermed intet innsparingstiltak. Det er utelukkende et omfordelingstiltak, fra de med lave til de med høye inntekter. Begrunnelsen for disse forslagene er ikke å spare staten for penger, men å skape sterkere koplinger mellom innbetalt pensjonsavgift og utbetalt pensjon.” (Fra Utdanningsforbundets Temahefte 1/2004 om pensjonskommisjonen)

.")

21

Andre hodet: Avkorting / Nøytralitet (gjelder alle som går av med pensjon etter 2010) Din pensjonsformue utgjør 18,1 % av det du tjener fra 13-75. Den deles på antall gjenværende leveår når du går av med pensjon. Går du av tidlig blir formuen mindre men deles på flere år. Dette hodet reduserer altså pensjonen for de svakeste, de som går av før 67, de som har skrantende helse eller ikke klarer å oppfylle de krav et stadig hardere arbeidsliv setter og må gi seg før de når pensjonsalderen. Det gjelder de fleste av oss. 1 av 3 er i arbeid når de når 67. 1 av 10 kvinner og 2 av 10 menn er i fulltidsjobb. Før kunne 80 % av oss gå av med AFP - Avtalefestet Pensjon. Når du nådde pensjonsalderen, fikk du samme folketrygd som om du hadde stått i arbeid til du ble 67. Nå betaler du din egen førtidspensjon av den pensjon du har tjent opp. Går du av tidlig taper du mye.

22

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap 51.500 Avg. 65: Tap 7.200 Avg. 67: Gev. 29.800 Avg. 70: Gev. 98.700 Avg. 75: Gev. 214.000 (= 93 % av sluttlønn)

:89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 75: Gev (= 93 % av sluttlønn).")

23

Den ”nøytrale” pensjonsmodellen Sparer gjennom livet opp en pensjonsformue som ved pensjonering deles på gjenværende levealder Påstås å være en forutsetning for såkalt fleksibelt pensjonsuttak, men de blander sammen to saker: a) at du kan velge å pensjonere deg helt eller delvis når som helst etter 62 (som i dagens AFP, uten nøytral p.) b) at du kan fortsette å jobbe så mye du vil uavhengig av hvor mye pensjon du tar ut. Denne fleksibiliteten krever nøytral ordning. Får du mer pensjon samlet ved å ta den ut tidlig vil alle velge tidlig uttak. a) er bra, men er b) så viktig at vi er villige til å akseptere en tidligpensjon som knapt er til å leve med for de som er slitne og trenger å gå av tidlig? Har i det hele tatt noen krevd et slikt system?

er bra, men er b) så viktig at vi er villige til å akseptere en tidligpensjon som knapt er til å leve med for de som er slitne og trenger å gå av tidlig. Har i det hele tatt noen krevd et slikt system .")

24

Men ikke alle var fornøyde……. (Hvem er forresten ”samfunnet”?) ”Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist- tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot.” (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten 4.5.2009

Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist- tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot. (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten")

25

Tredje hodet: Levealder- justering (alle som går av med pensjon etter 2010). Din pensjonsformue deles på antall gjenværende leveår for ditt årskull. Dette hodet venter altså på hvert nytt årskull av pensjonister og tar en stadig større bit av pensjonen. Øker levealderen med et år (i 2020), så reduseres alle pensjoner med ca 5 %. De forventer at levealderen øker med ca 1 år pr 10 år. Ideen er at jo lenger du lever, jo mindre trenger du for å leve. Men levealder er et klassespørsmål: verken levealder eller økning i levealder er lik for alle. En prest lever 10 år lengre enn en kokk, levealderen for kvinner med lav inntekt er faktisk på vei ned. Det er vanskelig å forstå hvorfor noen skal få mindre pensjon fordi andre lever lenger.

, så reduseres alle pensjoner med ca 5 %. De forventer at levealderen øker med ca 1 år pr 10 år. Ideen er at jo lenger du lever, jo mindre trenger du for å leve. Men levealder er et klassespørsmål: verken levealder eller økning i levealder er lik for alle. En prest lever 10 år lengre enn en kokk, levealderen for kvinner med lav inntekt er faktisk på vei ned. Det er vanskelig å forstå hvorfor noen skal få mindre pensjon fordi andre lever lenger..")

26

Hvordan levealdersjustering/indeksering slår ut Endring i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Gev 34.500Født 1953: Gev 35.700 Født 1970: Tap 26.000Født 1990: Tap 52.600 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

27

Fjerde hodet: Indeksering / underregulering ( Vil gjelde alle) Den absolutt viktigste kampsaken for Pensjonistforbundet, med 170 000 medlemmer, har vært å sørge for at pensjonistene ikke skal sakke akterut. Etter tiårs strev vant de gjennom i 2002. Stortinget vedtok at fra 2003 skulle pensjonen følge lønnsutviklinga ellers i samfunnet. Pensjonsreformen gjør slutt på dette, pensjonistene må nøye seg med 0,75% lavere reallønnsutvikling enn det lønnstakerne får. Slik lønnsutviklingen har vært de seinere årene vil pensjonistene i løpet av 5-6 år sakke akterut med omtrent en tusenlapp i måneden

28

Velg mellom de 2 følgende eller de 3 deretter

29

Ny Folketrygd: Alleårsregel: pensjonsformuen blir 18,1 % av lønna (til 7,1 G) fra du er 13 til du er 75 (Ny opptjening innføres gradvis fra 53- til 63-kullet) «Nøytralt uttak»: Når du tar ut pensjon blir pensjonen lik pensjonsformuen delt på antall gjenværende leveår for ditt årskull. Konsekvens: Ingen sosial profil på opptjening og utbetaling lenger Etter at du har tatt ut pensjonen reguleres den hvert år med lønnsutvikling fratrukket 0,75 %. Pensjonene følger ikke lenger lønnsutviklinga i samfunnet

30

Andre konsekvenser Alleårsregelen gir mye lavere pensjon til de som har noen år med lav inntekt – særlig rammer dette kvinner. Hvis du velger å gå av tidlig taper du veldig mye: Lavere pensjonsformue og flere år å dele den på. Avgang ved 62 gir ofte 30 % lavere pensjon enn avgang 67. Sliterne rammes hardt. Levealdersjustering: Når levealderen øker blir pensjonen lavere. En venter 1 år økt levealder hvert 10. år: 5 % lavere pensjon

31

Opptjening av alderspensjon Fra besteårsregel og sosial profil til alleårsregel uten sosial profil Gammel opptjeningsmodell: Full opptjening etter 40 år Beste/20-årsregelen: Pensjon beregnes ut fra gjennomsnitts-poengene i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G teller fullt, 6 – 12 G teller 1/3 Ny opptjeningsmodell: Ingen grense Alleårsregelen erstatter beste/20- årsregelen, all inntekt teller med Pensjonsformuen blir 18,1% av total livslønn Innføres gradvis fra 53- til 63-kullet Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

32

Utbetaling av alderpensjon I gammel folketrygd: Et grunnbeløp (G) pluss et tillegg i forhold til pensjonspoengene du har tjent opp. I ny folketrygd: Pensjonsformuen deles på årskullets gjenværende levealder. Fleksibelt uttak: har du tjent nok velger du når du tar ut alderspensjon Fra sosial profil på utbetalingen til ingen sosial profil: Dobbel lønn – dobbel pensjon. Dessuten reduseres utbetalingen sterkt for de som ikke klarer å jobbe lenge Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

33

Andre endringer og konsekvenser I gammel folketrygd: Pensjonen reguleres årlig likt med gjennomsnittlig lønnsutvikling Noen dårlige år: ikke tap Ved AFP: rett til avgang ved 62 uansett tidligere lønn Ved AFP: Pensjon fra 67 som om du jobbet til 67 (AFP gjaldt 80 %) I ny folketrygd: Underregulering av pensjon: reguleres årlig med lønnsutvikling fratrukket 0,75 %. Taper på alle dårlige år Avg. før 67 (fra 62): pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull, uavhengig av jobb, helse) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

: pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull, uavhengig av jobb, helse) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet.")

34

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

35

De følgende 17-20 kan kuttes

36

Tak for opp- tjening økt til 7,1 G I dag ca 173000 I dag ca 138000

37

Hvordan fikk de folk til å godta dette? Bl.a. laget de en idealpensjonist som ikke ble rammet av noen av nedskjæringene i det nye systemet. Hen hadde samme lønn hele livet, og ble dermed ikke rammet av alleårsregelen. klarte å jobbe mange år og ble heller ikke på denne måten rammet av alleårsregelen (gjerne 43 eller flere år før pensjonsavgang) gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering.

gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering..")

38

Regjeringas idealpensjonist har samme lønn hele livet, og rammes dermed ikke av alleårsregelen. klarer å jobbe mange år og rammes heller ikke på denne måten av alleårsregelen (I eksemplet 43 år før pensjonsavgang) går av ved 67 år, og rammes ikke av avkortingen/nøytraliteten. går av i 2010 og rammes dermed heller ikke av levealderjusteringa. De sammenlikner bare med første året med pensjon i nytt og gammelt system. Dermed syns ikke det en taper på indeksering/ underregulering.

går av ved 67 år, og rammes ikke av avkortingen/nøytraliteten. går av i 2010 og rammes dermed heller ikke av levealderjusteringa. De sammenlikner bare med første året med pensjon i nytt og gammelt system. Dermed syns ikke det en taper på indeksering/ underregulering..")

39

Serien som følger nå er laget våren 2015 med G = 88370 fra 1.5.2014, og delingstall/forholdstall fra sommeren 2014

40

Levealdersjustering Født 1943

41

Levealdersjustering Født 1968

42

Levealdersjustering Født 1993

43

Alleårsregelen Gjennomsnittslønn hele livet: 100 % av 20 beste

44

Alleårsregelen Gjennomsnittslønn hele livet: 90 % av 20 beste

45

Avkorting / Nøytralitet: Avgangsalder 67

46

Avkorting / Nøytralitet: Avgangsalder 66

47

Avkorting / Nøytralitet: Avgangsalder 65

48

Avkorting / Nøytralitet: Avgangsalder 64

49

Avkorting / Nøytralitet: Avgangsalder 63

50

Avkorting / Nøytralitet: Avgangsalder 62

51

Avkorting/Nøytralitet Avgangsalder 62 Uten levealdersjustering

52

Alleårsregelen 38 år i arbeid

53

Alleårsregelen 35 år i arbeid

54

Vi tenker oss nå en IDEALPENSJONIST som har samme inntekt 400 000 kroner hele livet er født 1943 går av ved 67 har stått 43 år i jobb I dagens system er pensjonen: 217 925 kr I den nye folketrygda vil idealpensjonisten få mer det første året: 232 155 kr

55

IDEALPENSJONISTEN. Pensjon i dagens system (innt. 400 000): 217 925 kr IDEALPENSJONISTEN. Ny alderstrygd – større – flotte greier! 232 155 kr 1. Tjener ikke det samme hele livet – pensjonen ned 10 %: 208 940 kr 2a. Avgang ved 62 år. Lavere opptjening – ned 11,6 %: 184 644 kr 2b. Avgang ved 62 år. Avkortinga slår inn. Flere år å dele pensjonsformuen på. Pensjonen reduseres med 23,0 % til: 142 140 kr 3. Født i 1983. Gjennomsnittlig levealder øker. Igjen: flere år å dele pensjonsformuen på. Levealdersjusteringa reduserer pensjonen med 20,9 prosent til: 112 396 kr 4. Vi har bare sett på pensjon første året. Underregulering – at pensjonen ikke følger lønnsutviklinga – gjør at pensjonen går ned ytterligere 8,4 prosent i gjennomsnitt over hele pensjonistlivet: 103 960 kr Så lavt at du nyter godt av garantipensjonen, så pensjonen blir likevel litt større: resultat 49,3 % av idealpensjonistens pensjon og 52,7 % av det du ville hatt med den gamle alderstrygden: 114 530 kr Hvis en som er født i 1983 nå likevel klarte å stå i jobb til 67, ville pensjonen bli 62,5 % av idealpensjonistens 145 166 kr Slik spises denne idealpensjonistens pensjon opp:

: kr IDEALPENSJONISTEN. Ny alderstrygd – større – flotte greier kr 1. Tjener ikke det samme hele livet – pensjonen ned 10 %: kr 2a. Avgang ved 62 år. Lavere opptjening – ned 11,6 %: kr 2b. Avgang ved 62 år. Avkortinga slår inn. Flere år å dele pensjonsformuen på. Pensjonen reduseres med 23,0 % til: kr 3. Født i Gjennomsnittlig levealder øker. Igjen: flere år å dele pensjonsformuen på. Levealdersjusteringa reduserer pensjonen med 20,9 prosent til: kr 4. Vi har bare sett på pensjon første året. Underregulering – at pensjonen ikke følger lønnsutviklinga – gjør at pensjonen går ned ytterligere 8,4 prosent i gjennomsnitt over hele pensjonistlivet: kr Så lavt at du nyter godt av garantipensjonen, så pensjonen blir likevel litt større: resultat 49,3 % av idealpensjonistens pensjon og 52,7 % av det du ville hatt med den gamle alderstrygden: kr Hvis en som er født i 1983 nå likevel klarte å stå i jobb til 67, ville pensjonen bli 62,5 % av idealpensjonistens kr Slik spises denne idealpensjonistens pensjon opp:.")

56

Alleårs- regelen De fire hodene til trollet spiser altså av pensjonen til alle utenom Idealpensjonisten Avkorting/ Nøytralitet (Arbeidslinja) Indeksering/ Under- regulering Levealders- justering

Indeksering/ Under- regulering Levealders- justering")

57

Ikke alle får gå av ved 62! Hvis du kommer under minstepensjonen får du ikke lov til å gå av før du er 67. 1953-kullet: Krav til inntekt 20 beste år for å få gå av ved 62 (i 2015): De som bare har folketrygd: 428.220, De som har rett til ny AFP: 342.354 Med bare folketrygd får du da pensjon i gjennomsnitt hele livet på 164.100 Altså: de med lavest lønn og vanligvis hardeste arbeidsforhold – de som vil trenge tidligpensjonen mest – de får ikke lov å gå av tidlig! Og om de fikk lov, vil de svært ofte ikke ha råd. Hvilket kjønn rammes?

: De som bare har folketrygd: , De som har rett til ny AFP: Med bare folketrygd får du da pensjon i gjennomsnitt hele livet på Altså: de med lavest lønn og vanligvis hardeste arbeidsforhold – de som vil trenge tidligpensjonen mest – de får ikke lov å gå av tidlig. Og om de fikk lov, vil de svært ofte ikke ha råd. Hvilket kjønn rammes .")

58

Start jobb ved 22, gjennomsnittslønn 100 % av 20 beste år. Inntektspensjon og livsvarig AFP-påslag regnes med i vurderinga. ( http://rutle.net/pensjonskalkulator.htm)http://rutle.net/pensjonskalkulator.htm Minstekrav til lønn for å kunne gå av tidlig (snitt 20 beste år) Fødselsårved 62 årved 63 årved 64 årved 65 årved 66 år 195232247730011627840618356090337 195332191429971227613118336890897 1954318288295029272182219059154991 1955314055289279265006238232188276 1956310077283531257508231997207225 1957304698276160248221220868194413 1958298108267287237296207852179257 1959290727257181224451192693161713 1960281672244905209113174645140722 1961270901230219190725152506115281 196225705621154416761712501883869 19632389561874651377978996844368 19642371451859771367048929744019 19652352801845191356948902743697 19662332801830271345468789143329 19672319041820431339398764343020 19682296591801261324738650342247 19692279461787871314908590141935 19702262661775411305268527241647 19712250221766601299898506741759 19722234041753941291148446241463 19732218211741521282038386841172 19742198691729361273108332040887 19752188971718671265258280940638 19762174021706941256638224640362 19772159311695431248198169440092 19782146401685331240788121239856 19792132231674241232638067939596 19802119021667741228898057139760 19812105341653181217167966739117 19822093371643821214107960438897 19832079401633461202697872338654 19842067871623811195597829038442 19852056521614941189087783438218

Fødselsårved 62 årved 63 årved 64 årved 65 årved 66 år")

59

Start jobb ved 22, gjennomsnittslønn 100 % av 20 beste år. Inntektspensjon og kompensasjonstillegg regnes med i vurderinga. ( http://rutle.net/pensjonskalkulator.htm)http://rutle.net/pensjonskalkulator.htm Minstekrav til lønn for å kunne gå av tidlig (snitt 20 beste år) Fødselsårved 62 årved 63 årved 64 årved 65 årved 66 år 1952402943376960351716326823302278 1953402871376974351813327376302909 1954405483377704350341323390297232 1955408362377942348083318653290112 1956412976379337346304313870282338 1957416345379938343189307180272350 1958418914380229339122298748259552 1959422064381140333936288203243712 1960424816381971327059274410222774 1961427766383595318046255033194146 1962430435385122304127226673152760 196343260238686828100418137288485 196443206138477627948518039388007 196543152838270927798518039487535 196643094838046627635717837587023 196743063837947027588117838986562 196842986337626527330817640985142 196942935637430227188317549084699 197042885537236327047517458284261 197142856537144027004617461784734 197242807436954026866617372584301 197342758936766326730117284383873 197442690936580726595317197283451 197542668436415626475317119783075 197642621536234126343417034482661 197742575236054726213016950282253 197842534035894926097016875281889 197942488735719425969416792781489 198042448335657525947416808081993 198142403935391325731016638680742 198242364435238325710416654580393 198342321035070125497616487880010 198442282334920325388816417479669 198542244134772025281016347879331

Fødselsårved 62 årved 63 årved 64 årved 65 årved 66 år")

60

Kvinnefiendtlig reform Kvinner taper mest på pensjonsreformen: SSB mente før reformen at kvinners andel av menns pensjon vil synke fra 90,3 % til 86,6 %. Kvinner får ikke gå av tidlig pga for lav lønn: Ca. 37,5 % av kvinnene i bedrifter med AFP kunne IKKE gå av ved 62 I 2011 fordi de har tjent for lite. Ut over 2011 kom det sjokkerte artikler i fagbladene om kvinner i kjemisk, H&K og Hotell-restaurant som ikke fikk gå av. De følte seg rimeligvis lurt. Tilsvarende tall for menn: ca. 3,1 % av mennene kunne IKKE gå av med tidligpensjon

61

Oppsummering så langt: Stortingsflertallet og regjeringa har langt på vei avviklet den solidariske folketrygda. I stedet har vi fått ei ny folketrygd, som er skreddersydd for de gruppene som klarer å stå lenge i jobb og som samtidig nesten uten unntak hører til de høytlønte. Den nye alderspensjonen gir svært mye lavere pensjonsutbetalinger til sliterne og dem med lave og middels inntekter enn dagens system. Særlig blant kvinner er det en svært stor andel som har tjent så dårlig at de mister retten til å gå av ved 62 år Regjeringa har i hele utredningsperioden systematisk villedet opinionen ved å lage eksempler med ”idealpensjonister” som knapt rammes av nedskjæringene.

62

Rådgivernes, konsulentenes og journalistenes pensjonsreform? ” Pensjonsreformen vil ha store konsekvenser for dem over 62 år når den begynner å virke. Den vil gjøre det langt vanligere å jobbe litt, slik at flere for eksempel vil oppholde seg i Spania om vinteren og jobbe som rådgivere, konsulenter, journalister eller noe annet i Norge i sommerhalvåret”. ”Statsminister Jens Stoltenberg beskriver sin «visjon», etter at Aftenposten utfordrer ham til å utdype sin nyttårstale Aftenposten 30.1.2011

63

Ny AFP i privat: Den neste kortversjonen kan brukes i stedet for de påfølgende 7

64

Ny AFP i privat sektor ble bygd opp etter samme prinsipper som folketrygden Mens AFP-ordningen før ble forbeholdt de som gikk av før 67, får nå alle AFP, uansett om de går av ved 62 eller 75. Alle sparer nå opp en AFP-formue som fordeles deles på gjenværende levealder (igjen: såkalt ”nøytral” modell). Konsekvens: De som går av tidlig får minst: Lavest AFP til sliterne og høyest til de som klarer å stå lenge i jobb

. Konsekvens: De som går av tidlig får minst: Lavest AFP til sliterne og høyest til de som klarer å stå lenge i jobb.")

65

02.05.05 LO-kongressen vedtar pensjonspolitisk program 28.06.07AFP-utvalget nedsettes 06.02.08Rapport fra AFP-utvalget Mai – 08Tariffvedtak om AFP-privat Juni – 09 Tariffvedtak AFP i offentlig sektor Milepæler – omlegging av AFP

66

LO-kongressen 2005 om AFP Pensjonsreformen må ”sikre dagens AFP-ordning videreført” Videre: ”LO deler myndighetenes ønske om å fremme lenger yrkesdeltakelse særlig i en tid der arbeids- styrken vokser lite og antallet pensjonister vokser sterkt. Dette må imidlertid skje ved et arbeidsliv som gir bedre muligheter for seniorene og ikke gjennom kutt i AFP-ordningen livet ut for dem som har behov for å gå av før ordinær pensjonsalder" (min utheving, GR). MEN HVORDAN GIKK DET?

. MEN HVORDAN GIKK DET .")

67

6.2.2008: AFP-utvalgets rapport og forslag Forslaget var omtrent det stikk motsatte av dagens AFP-modell, og noe helt annet enn det LO-kongressen krevde Et av poengene var: Det er ”naturlig” (som det står i rapporten) at alle skal få et AFP-påslag oppå folketrygdens alderspensjon, uansett når de går av. Fagbevegelsens ledere var avventende

68

Men hva skjer hvis alle skal få AFP? Et viktig poeng med AFP slik den var: Rett til å gå av ved 62 år, uten at du taper pensjon. Men du avgjør sjøl om du vil bruke denne retten. Slik fungerte det: Ved 62 år var det bare 25 % av de som hadde rett på AFP som benytter ordningen. Siste året benytter 70 % seg av ordningen. I gjennomsnitt tok en ut AFP i 2,5 år av 5 mulige. Så hvis alle skulle få AFP uansett om en går av ved 62 eller 75 ville enten utgiftene dobles, eller utbetalingene halveres. NBNB!!!! Men regjeringa hadde allerede slått fast at utgiftene til AFP ikke skulle bli større

69

Regjeringas foretrukne AFP-modell, som ble lagt fram i tariffoppgjøret 2008: 1.Det er ”naturlig” at alle får AFP, uansett om de går av ved 62 eller har helse til å jobbe til 75. Før: bare halvdelen av de med rett til AFP benyttet den. Konsekvens: Dobbelt så mange får AFP 2.Utgiftene skal bli de samme som før. Konsekvens: halvering av utbetalingene til hver enkelt av de som (før) trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt ”nøytral” modell). Konsekvens: Lavest AFP til sliterne

trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt nøytral modell). Konsekvens: Lavest AFP til sliterne.")

70

”noen har snakket sammen” … for når forslaget til ny tariffavtale i privat sektor våren 2008 legges fram, så har LO-ledelsen snudd totalt om og godtatt regjeringas modell, en modell som ikke er i nærheten av det som LO-kongressen krevde. Og forslaget ble som kjent vedtatt. Det så som nevnt ut til at fagbeveg- elsens ledere ikke ville godta en slik løsning, men så blir det åpenbart at ….

71

Uravstemningen dreide seg både om et ualminnelig godt lønnstillegg og om pensjonsordningen. En skulle stemme JA eller NEI til begge deler. Ikke unaturlig at de yngste la størst vekt på lønnstilegget Dessuten: To overgangsordninger sukret pillen for de eldste: 1.10000 kroner i tillegg til AFP-påslaget for de eldste fullt ut bare for kullene 1953 og før. trappes så ned fram til 1962 kullet. Fra 1963 ikke tillegg 2.En reduksjon av levealdersjusteringa i folketrygdens alderspensjon for de første kullene, alle årskullene før 1963 ”Gi litt til de aldersgruppene som er mest opptatt av pensjon, så får vi forslaget vedtatt!” Hvordan kunne det gå til at et så dårlig pensjonsforslag fikk flertall?

72

Hvordan levealdersjustering/indeksering slår ut Endring i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Gev 34.500Født 1953: Gev 35.700 Født 1970: Tap 26.000Født 1990: Tap 52.600 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

73

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap 51.500 Avg. 65: Tap 7.200 Avg. 67: Gev. 29.800 Avg. 70: Gev. 98.700 Avg. 75: Gev. 214.000 (= 93 % av sluttlønn)

:89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 75: Gev (= 93 % av sluttlønn).")

74

Kort om tjenestepensjon i privat sektor Ytelsespensjon: En del gamle statsbedrifter har ytelsesordninger omtrent som i offentlig. PBL har det også. Færre og færre beholder ytelse Innskuddspensjon: Innskudd 2-7 % av lønna. De fleste har 2 %. 2 % innskudd gir en antatt livsvarig ytelse på omtrent 2,5 % av sluttlønn ved uttak 62 år og 3,25 % ved uttak ved 67 år. Høyere innskudd gir tilsvarende høyere ytelse. Ingen garanti: aksjekursenes utvikling avgjør. Hybridpensjon: en slags mellomting mellom de to over, men veldig få har det.

75

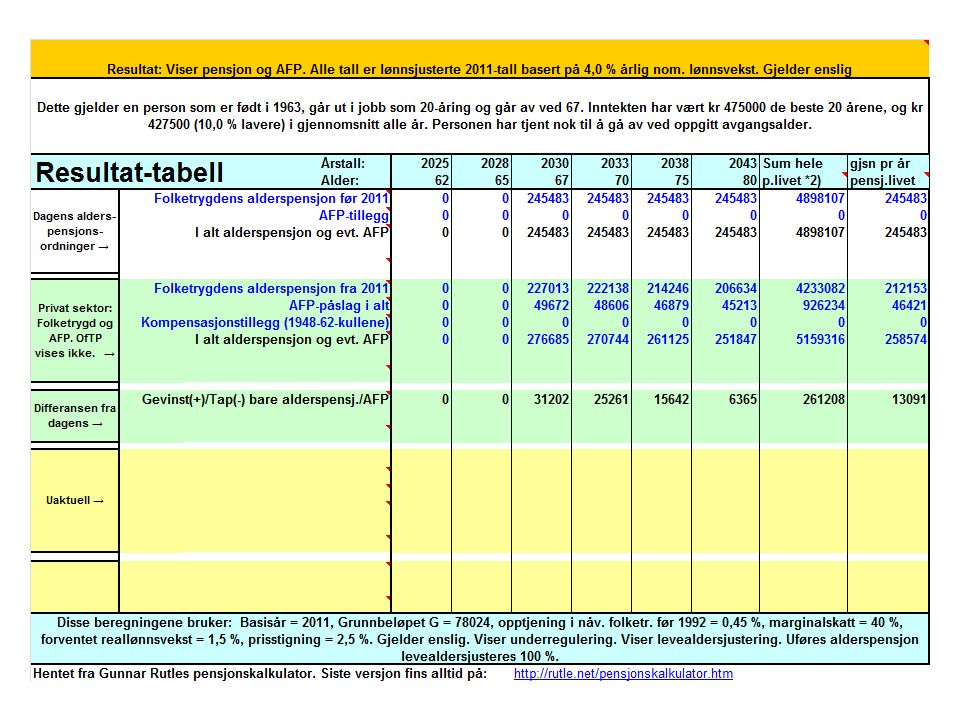

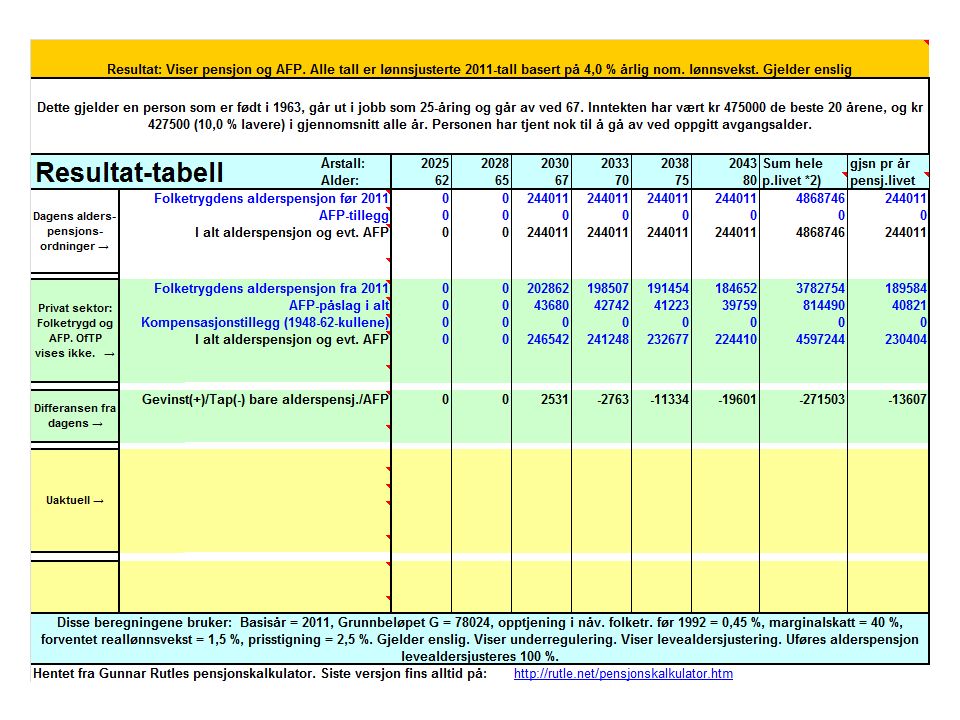

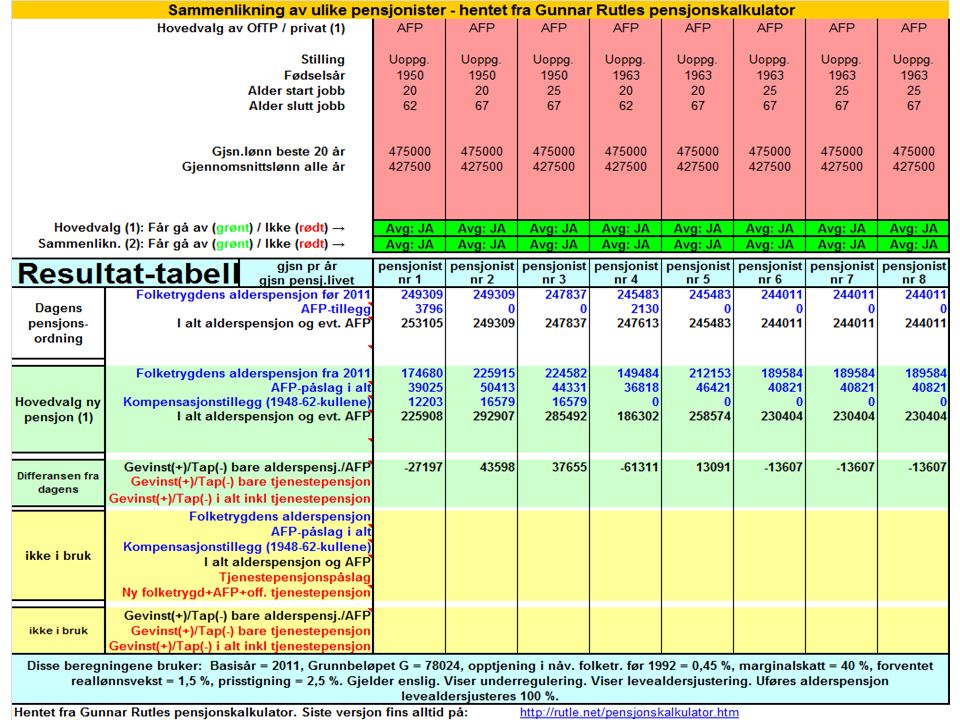

Eksempler for privat sektor, noen typiske Laget for Terje Skog 3 eksempler født 1950 3 eksempler født 1963 pluss oppsummering i alt 19 lysark

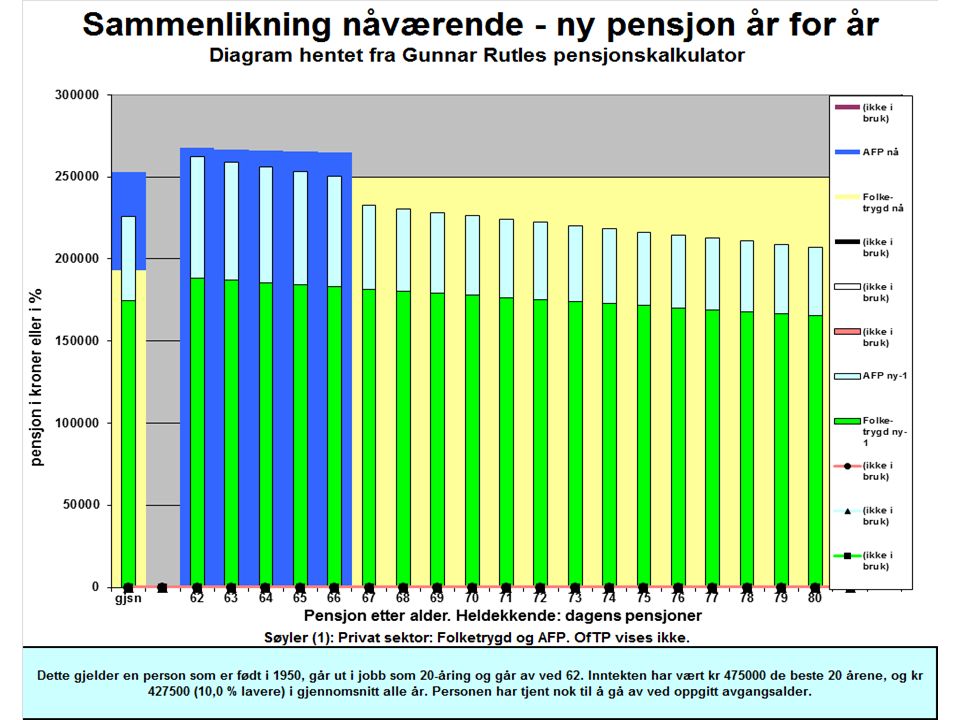

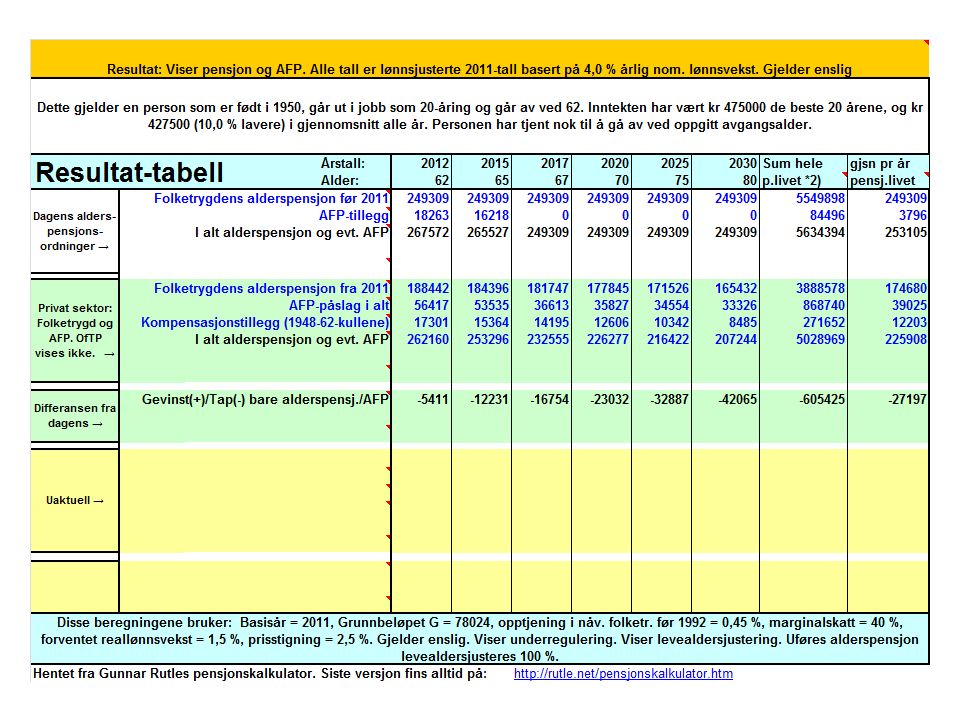

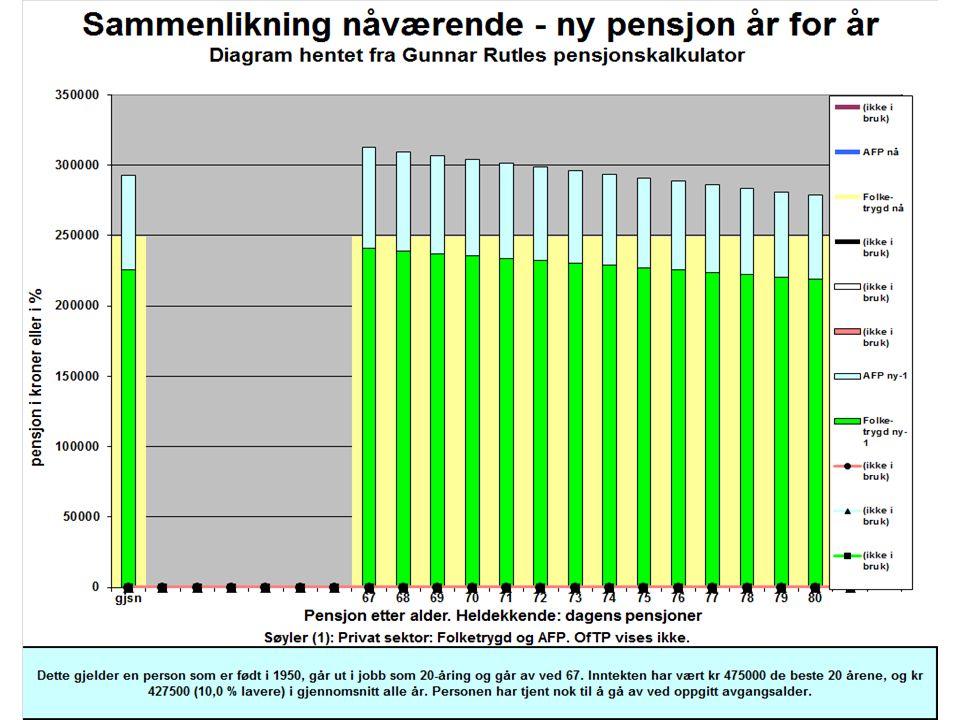

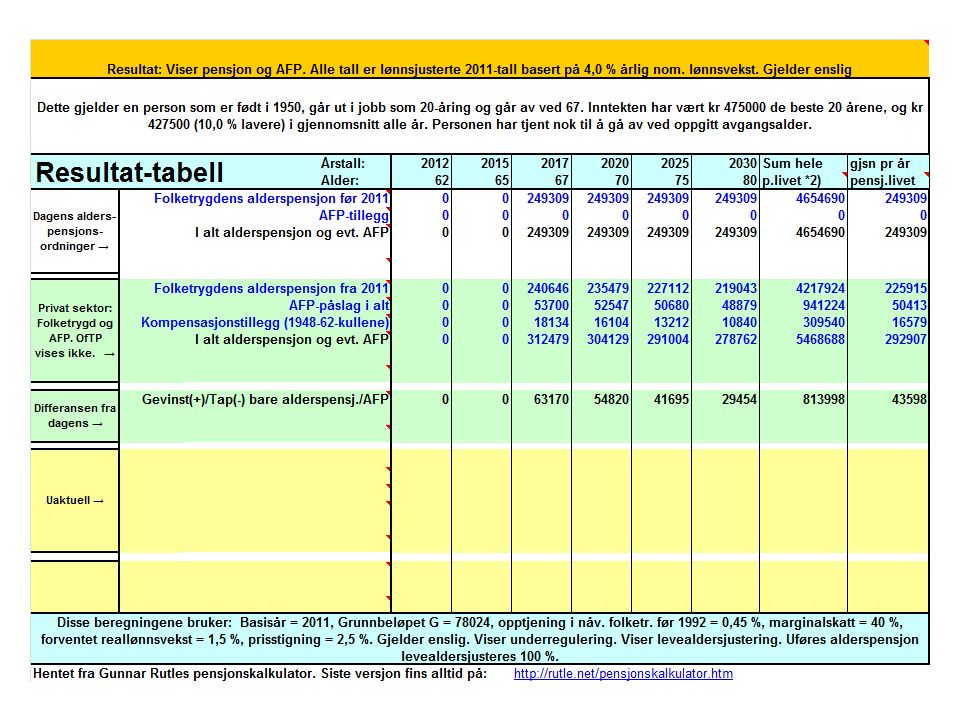

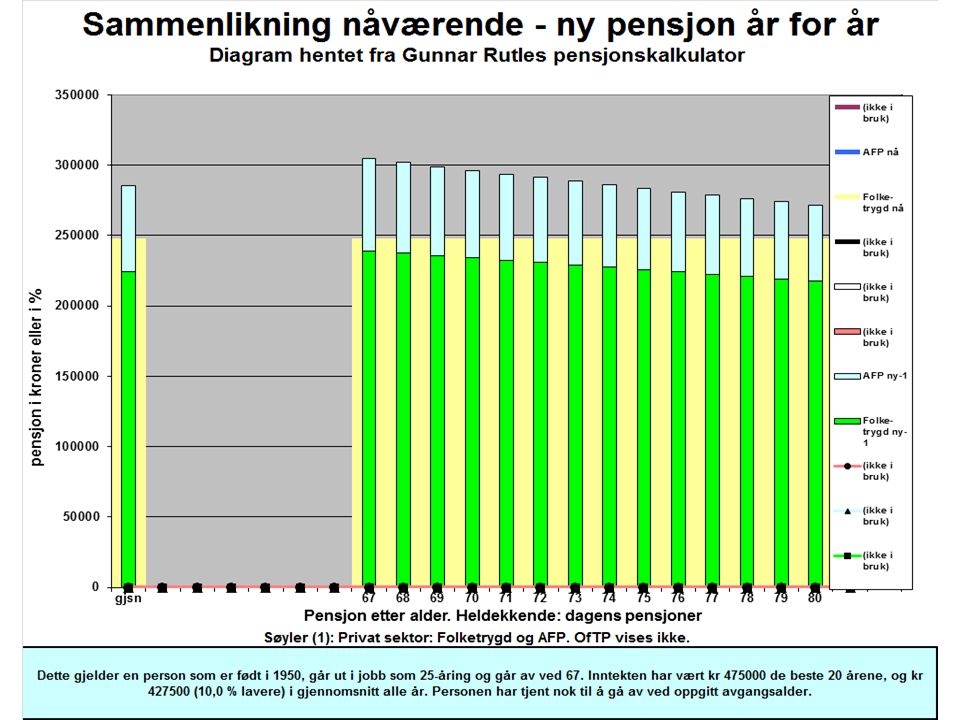

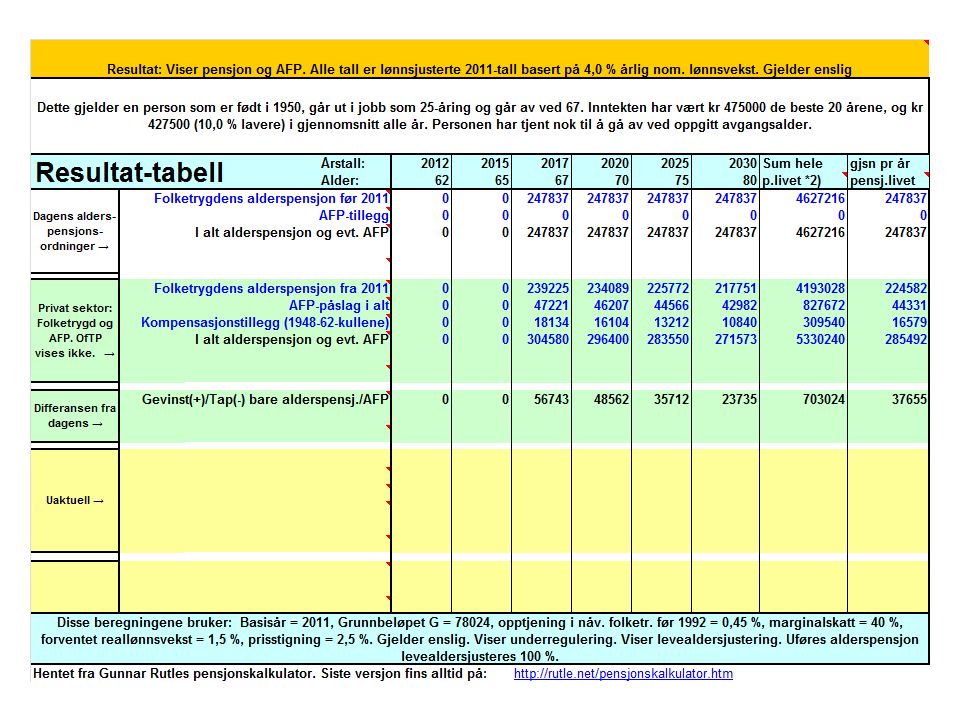

76

Tre med AFP, 1950-kullet Viser her tre tilfeller, alle som graf og som tabell, Alle har 475000 i inntekt 20 beste år, 90 % av det (= 427500) i gjennomsnitt alle år 1.I jobb ved 20, avgang 62 2.I jobb ved 20, avgang 67 3.I jobb ved 25, avgang 67

i gjennomsnitt alle år 1.I jobb ved 20, avgang 62 2.I jobb ved 20, avgang 67 3.I jobb ved 25, avgang 67")

83

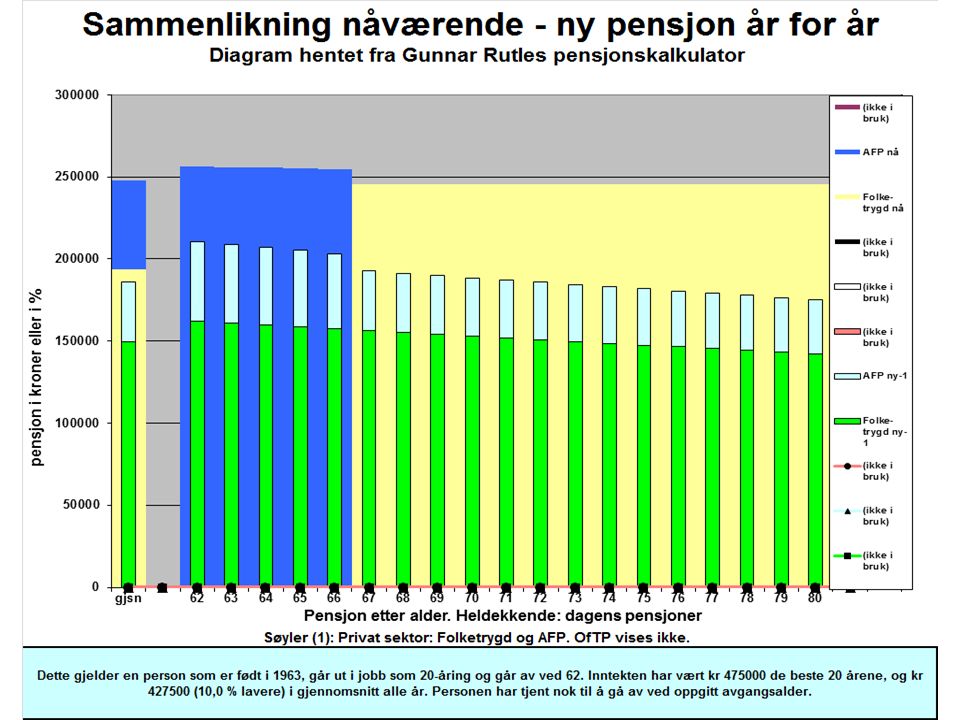

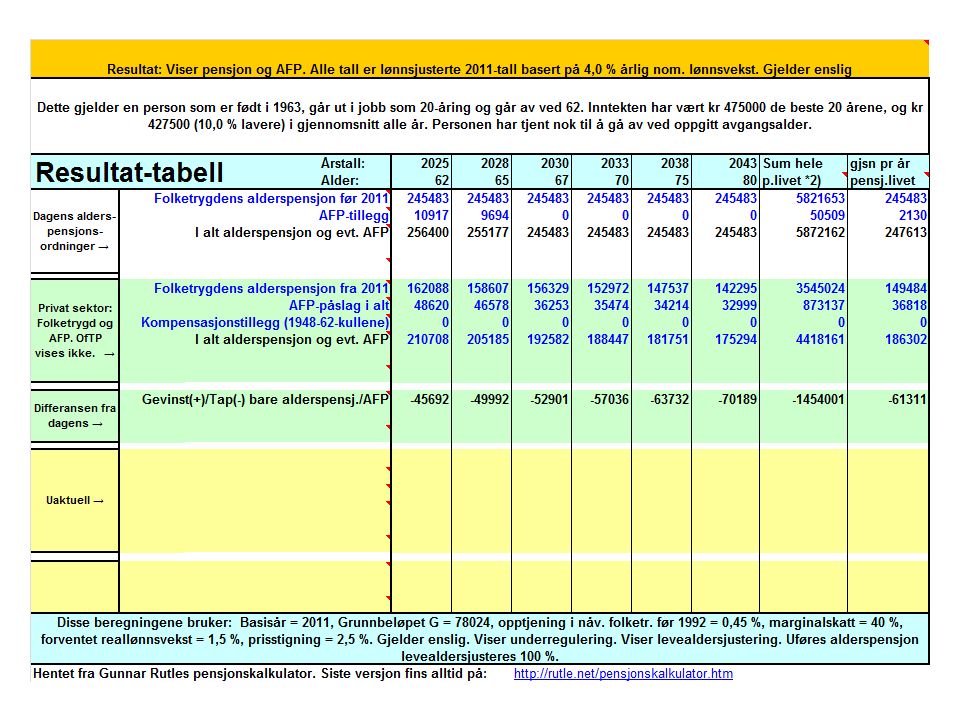

Tre med AFP, 1963-kullet Viser her tre tilfeller, alle som graf og som tabell, Alle har 475000 i inntekt 20 beste år, 90 % av det (= 427500) i gjennomsnitt alle år 1.I jobb ved 20, avgang 62 2.I jobb ved 20, avgang 67 3.I jobb ved 25, avgang 67

i gjennomsnitt alle år 1.I jobb ved 20, avgang 62 2.I jobb ved 20, avgang 67 3.I jobb ved 25, avgang 67")

90

Her har jeg trengt sammen to av plansjene slik at vi ser hvor stor forskjell det er med samme fødselsår (63) og antall arbeidsår (42), men seinere avgang. Start jobb ved 20, avgang ved 62Start jobb ved 25, avgang ved 67

91

Start ved 20, avgang ved 62, født 50Start ved 20, avgang ved 62, født 63 Her har jeg trengt sammen to av plansjene slik at vi ser hvor stor forskjell det er med samme antall arbeidsår (42) og avgang (62), men ulikt fødselsår.

og avgang (62), men ulikt fødselsår.")

92

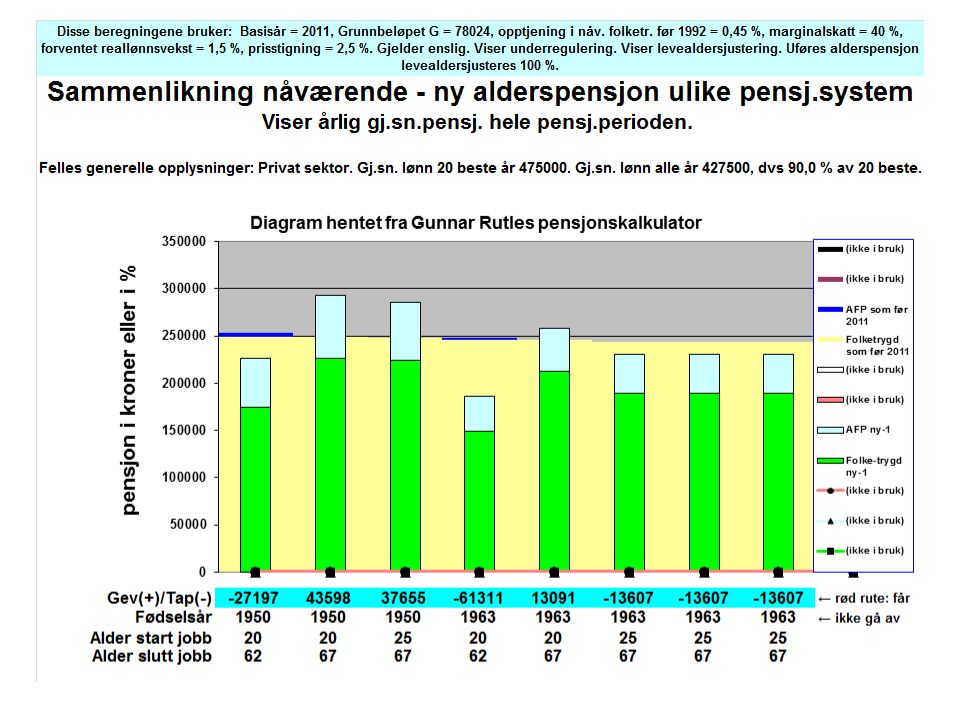

Oppsummering: gjennomsnittspensjon for alle eksemplene Viser under ett de 6 tilfellene som graf og som tabell. Alle har 475000 i inntekt 20 beste år, 90 % av det (= 427500) i gjennomsnitt alle år 1.I jobb ved 20, avgang 62, født 1950 2.I jobb ved 20, avgang 67, født 1950 3.I jobb ved 25, avgang 67, født 1950 4.I jobb ved 20, avgang 62, født 1963 5.I jobb ved 20, avgang 67, født 1963 6.I jobb ved 25, avgang 67, født 1963 De to siste er lik nr 6

i gjennomsnitt alle år 1.I jobb ved 20, avgang 62, født I jobb ved 20, avgang 67, født I jobb ved 25, avgang 67, født I jobb ved 20, avgang 62, født I jobb ved 20, avgang 67, født I jobb ved 25, avgang 67, født 1963 De to siste er lik nr 6.")

95

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

96

Husk nå LO-kongressens formulering om at endringene ikke skulle skje ”gjennom kutt i AFP-ordningen livet ut for dem som har behov for å gå av før ordinær pensjonsalder" Men tariffoppgjøret våren 2008 har snudd AFP-ordningen totalt på hodet: Fra å være ei ordning for å sikre sliterne en verdig avgang er det blitt en lukrativ tilleggspensjon for dem (særlig menn) som tjener godt og står lenge i jobb

som tjener godt og står lenge i jobb")

97

Lav alderspensjon +Lav AFP +Mange mister rett til avgang ved 62 Lite pensjonsgrunnlag: Lav lønn Uførhet Mye deltid Lang utdanning Tidlig avgang De som er unge må vente mye lavere pensjon enn dagens pensjonister Vi har fått et pensjonssystem der: Høy alderspensjon +Høy AFP +Kanskje høyere pensjon enn lønn Høyt pensjons- Grunnlag

98

Jan-Erik Støstad, daværende statssekretær i AID om pensjonsreformen: ” Flere år i arbeid vil heretter gi mye høyere årlig pensjon. Det gavner de som har startet tidlig og derfor får lang yrkeskarriere, men også de som kan og vil jobbe lenge. De med lav inntekt, jobb de trives i og god helse kan få mye bedre årlig pensjon enn i dag hvis de velger å stå lenger i arbeid, for eksempel ved å trappe gradvis ned fra de er 67 til de er 72 år. Det er godt nytt for mange ” Klassekampen 27.2.2009 Det han ikke sier er: De med jobb de ikke trives i og dårlig helse vil få mye dårligere årlig pensjon enn i dag hvis de må gå av tidlig

99

Den neste kan kuttes

100

Godt nytt?? Vi har nå fått et pensjonssystem som livsvarig straffer de som må gå av tidlig og belønner de som klarer å stå lenge i jobb. Etter hvert må du stå til godt over 67 for å få samme pensjon som i dag. Men de fleste av oss er ikke i stand til å oppfylle de krav et stadig hardere arbeidsliv setter og må gi seg før de når pensjonsalderen. AlderKvinnerMenn 66 7 av 10 ikke i arbeid 1 av 10 i full jobb 6 av 10 ikke i arbeid 2 av 10 i full jobb 69 9 av 10 ikke i arbeid 1, 5 % i full jobb 8 av 10 ikke i arbeid 5 % i full jobb

101

De neste 4 kan kuttes

102

Rettferdig pensjonssystem? Eller systematisk urettferdighet? Systemet fremstilles som veldig rettferdig siden 1.du har spart opp pensjonsformuen etter hvor mye du har tjent og 2.du kan sjøl velge når du går av og dermed hvor mange år pensjonsformuen skal deles på Men punkt 1 er mindre solidarisk enn det gamle systemet, der de som tjente minst fikk relativt mer Og rettferdigheten etter punkt 2 forutsetter at alle fritt kan velge når de går av. Er det slik? Og videre: Pensjonsformuen deles på gjennom- snittlig antall gjenværende leveår. Men lever folk like lenge, og spesielt: lever de som går av tidlig like lenge som de som står lenge i jobb?

103

Dødens klasseskille Kilde: Statistisk Sentralbyrå. Tall fra 1996-2000

104

Arkitekten og kokken En arkitekt og en kokk, forventet levealder hhv. 81 og 71 år Begge har tjent i gjennomsnitt 450000, har AFP, 1988-kullet Kokken kom i jobb som 20 åring, er utslitt og må gå av ved 62. Arkitekten kom i jobb som 28-åring, er frisk og jobber til 70. Vi ser nå på pensjon i privat sektor ArkitektenKokken Alder ut i jobb28 år20 år Går av med pensjon ved70 år62 år Antall år i jobb42 år Forventet antall år pensjon11 år9 år Begge har altså tjent opp samme pensjonsformue. Men hvordan blir det med pensjonen deres???

105

Slik blir pensjonen i privat sektor 1988-kullet pensj + AFP Gj.sn. pr. år Ant år pensj + AFP Sum livet Derav AFP Sum livet Arkitekt 274 859112 511 087512 363 Kokk 206 56691 473 612385 477 Differanse 68 2941 037 475126 886 A % over K 33 %70 %33 % Levealder, lønn og posisjon i samfunnet henger sammen. Jo høyere på strå du er, jo lenger lever du, jo høyere lønn har du, og jo mer pensjon får du relativt til lønna. Den såkalte nøytraliteten er altså ikke særlig nøytral! Pensjonsreformen er en klassereform og omvendt Robin-Hood-politikk – ta fra de fattige og gi til de rike! 2015-tall: kroneverdi 2015 og G = 89502

106

Dagbladet grep fatt i eksemplet 3.7.2013: Kokken og arkitekten For begge har de brukt fødselsår 1988, inntekt 450.000 i 40 år, kokken starter jobb ved 20 og pensjoneres ved 62, arkitekten jobber fra 28-70

107

For å summere opp AFP-ordningen ble snudd til det stikk motsatte av hva den hadde vært: Fra en tidligpensjon til sliterne Til en tilleggspensjon som var særlig gunstig for de som kan stå lenge i jobb

108

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

109

«Yrkesaktivitet blant eldre før og etter pensjonsreformen» (SSB 4.april 2013) Hovedkonklusjon - økt yrkesaktivitet: Særlig i for 62- og 63-åringer Særlig i privat sektor Særlig for utdanning vgs og lavere Dagens Næringsliv intervjuer en av forfatterne. Både forsker og journalist er enige om at dette er gladnytt. Pensjonsreformen er vellykket! Fri Fagbevegelse: «Pensjonsreformen virker» Men hvem er det som jobber lenger? Jo, særlig de gruppene som enten mistet muligheten til å gå av tidlig, eller som taper ekstra mye på det.

110

I en rapport som ble offentliggjort i april 2011 slår OECD alarm om kuttene i vestlige lands pensjons- systemer. De hevder at leve- aldersjusteringa vil føre til svært lave ytelser og eldrefattigdom for de svakeste gruppene Kritikk fra uventet hold …… fra OECD

111

Brennaktuelt privat nå! De 5 neste brukes hvis foredrag for privat Evt. kortversjonen, nr 6

112

Allerede 40 opptjeningsår ved fylte 62 år. Da taper du 5 % av pensjonen for hvert år du går av før 67 år. Det skyldes at samme pensjonsformue da skal vare et år lenger. Ved pensjon på 200 000 tjener du altså 10 000 årlig resten av ditt liv på å holde ut et år til. Færre enn 40 opptjeningsår ved fylte 62 år. Da taper du i tillegg 2,5 %, altså 7,5 % årlig. Ved pensjon 200.000 tjener du altså 15.000 årlig resten av ditt liv på å holde ut et år til. Født 1963 eller senere. Da er du hundre prosent omfattet av alleårsregelen og taper alltid 7,5 % hvert år du går av før 67. Et år tidligere avgang betyr da både et tapt opptjeningsår og et år lenger å fordele pensjonsformuen din på. Å utsette AFP/folketrygd-avgang med et år betyr 10-15000 mer årlig resten av ditt liv. AFP-privat etter 1.1.2011: ny ordning

113

Sjukmeld deg, evt få delvis sjukmelding. Hvis helsa skranter er det urimelig at du sjøl skal betale ved å ta ut pensjon på forskudd. Du har du lov til å ha inntil 52 uker sammenlagt med arbeidsledighetstrygd, sykmelding, arbeidsavklaringspenger de siste tre år før den dagen du går over på AFP. Men NB: Bare 26 uker av disse kan være arbeidsledighet. Delvis jobb er nok. Det holder å være 20 % i jobb den dagen du går av. Det betyr at du kan gå inntil 80 % sykmeldt eller arbeidsledig. Det teller ikke med i de 52 ukene. Gå delvis av. Går ikke dette, så er det nok å tjene mer enn grunnbeløpet i folketrygda for å få med deg opptjenings- år og iallfall nå 40 år. Halv jobb gir et tap på 2,5 % årlig og det kan være til å leve med istedenfor å ødelegge helsa helt. Mulig tilpassing hvis helsa skranter Det gjelder å utsette AFP-avgangen lengst mulig

114

Når du fyller 62 år må du være ansatt i ei bedrift med AFP- ordning i minst 20 % stilling med ei inntekt på minst 1 G. Er du oppsagt på grunn av arbeidsmangel eller konkurs må den oppsigelsesfristen din gå ut etter fylte 62 år. (Dette er ei innstramming. Praksisen til nå har vært at ved slik oppsigelse etter 61 år har du fått godkjent AFP.) I minst 3 av de siste 5 årene før du fyller 62 år må du ha hovedinntekten i ei bedrift med privat AFP-ordning. Husk at ingen rettigheter kan overføres fra offentlig til privat. Dette gjelder for alle født 1951 eller før. Født 1952 trenger du 4 av 6, født 1953 trenger 5 av 7 år. Født 1954 trenger 6 av 8 år, født 1955 og senere trenger 7 år av 9. Retten til AFP i ny ordning. Det du må passe på før du fyller 62 år

I minst 3 av de siste 5 årene før du fyller 62 år må du ha hovedinntekten i ei bedrift med privat AFP-ordning. Husk at ingen rettigheter kan overføres fra offentlig til privat. Dette gjelder for alle født 1951 eller før. Født 1952 trenger du 4 av 6, født 1953 trenger 5 av 7 år. Født 1954 trenger 6 av 8 år, født 1955 og senere trenger 7 år av 9. Retten til AFP i ny ordning. Det du må passe på før du fyller 62 år.")

115

Det er fullstendig uakseptabelt at AFP-ordningen strammes inn nå når det å miste ordningen betyr så mye mer enn før. Vedtektene må minimum endres slik at de som uforskyldt mister jobb eller helse etter fylte 60 beholder sine oppsparte rettigheter. Nå når AFP er forandret fra en førtidspensjon til en tilleggspensjon er det blodig urettferdig at de som ikke holder i arbeidslivet til 62 år fordi de er utslitt, eller mister sitt arbeid like før 62, taper hele AFP- formuen de har spart opp. Mens de som har trygge jobber de kan bli gamle i får AFP som en saftig tilleggspensjon. Blodig urettferdig

116

Vi har fått et sykt pensjonssystem der de som skulle sluppet å ta valg tvinges til å velge mellom helse eller økonomi. Et pensjonssystem så komplisert med så mange fallgruver at du skal være frisk og oppegående for å kunne balansere. Etter min mening strir ny pensjon mot de grunnleggende prinsipper i velferdsstaten. Ny AFP kan og bør ikke overleve. Det må bli en omkamp for en ny førtidspensjon for sliterne. Omkamp om pensjon/AFP???

117

Etter min mening strir ny pensjon mot de grunnleggende prinsipper i velferdsstaten. Den dårlige tidligpensjonsordningen tvinger folk til å velge mellom helse eller økonomi. Særlig når det gjelder AFP-ordningen er der fallgruver som gjør at mange uforskyldt kan risikere å miste AFP-tillegget. Ny AFP kan og bør ikke overleve. Det må bli en omkamp for en ny førtidspensjon for sliterne. Omkamp om pensjon/AFP!

118

Ny OfTP

119

Utdanningsforbundets nettside 11.11.2014:

120

De neste 6 kan kuttes

121

26.05.05Stortingsforlik som også sier noe om tjenestepensjonene Mai – 08Tariffvedtak: retningslinjer for AFP og tjenestepensjon 20.08.08OfTP-utvalget nedsatt 11.03.09Innstilling fra OfTP-utvalget 04.06.09Tariffvedtak offentlig pensjon 20.11.09Off. høring lov om off. pensj 26.03.10Prop 107L lov om off. pensjon 17.06.10Stortingsvedtak off. pensjon Milepæler – omlegging av offentlig AFP og tjenestepensjon

122

Viktigste elementene i de offentlige tjenestepensjonsordningene 30 års opptjening for å få full pensjon. Pensjonen regnes i forhold til sluttlønna. Det er langt bedre enn en alleårsregel, og det er også bedre enn besteårsregelen i dagens folketrygd. Det er en ytelsesbasert bruttoordning – minst 66 prosent av sluttlønna. Ei ekstra gunstig AFP-ordning: retten til å gå over på tjenestepensjon fra 65 år. For de aller, aller fleste AFP- pensjonister betyr det et stort hopp i pensjon opp til 66 prosent av sluttlønna. Særaldersgrenser. 30 prosent av de offentlig ansatte Dersom summen av alder og antall opptjeningsår overstiger 85 år, kan du gå av tre år før særaldersgrensa. Uførepensjon og etterlattepensjon er inkludert i de offentlige tjenestepensjonene. Særlig viktig er uførepensjonen, som også skal garantere 66 prosent av sluttlønna.

123

123 Hvem kan ta ut offentlig tjenestepensjon/AFP? De som omfattes av ordningen er: – medlemmer av SPK og KLP – medlemmer av andre kommunale pensjonskasser – tilsette i kommunal sektor som har pensjonsordning i forsikringsselskap. Minst 35/20?? % stilling i SPK, i KLP ingen nedre grense Må ha vært medlem i minst 3 år (SPK). Rett til offentlig AFP fra 62 under visse forutsetninger Pensjonsalderen for offentlig tjenestepensjon er 67 år, lavere ved særaldersgrense. Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon. Inntil videre har PBL en tjenestepensjon omtrent lik offentlig

. Rett til offentlig AFP fra 62 under visse forutsetninger Pensjonsalderen for offentlig tjenestepensjon er 67 år, lavere ved særaldersgrense. Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon. Inntil videre har PBL en tjenestepensjon omtrent lik offentlig.")

124

Sammenlikning bruttomodell - påslagsmodell

125

Jens Stoltenberg om pensjonsreformen: ”Jeg tror faktisk ikke det helt har gått opp for alle hvor flott pensjonsreformen er: Vi får en pensjonsalder på 62 år, de aller fleste har en god AFP på toppen av det, alle har fått innført obligatorisk tjenestepensjon. I tillegg kan man jobbe for fullt ved siden av. Det ville være synd hvis offentlig ansatte ikke kan nye godt av dette” Dagens næringsliv 4.2.2009

126

Forhandlingene/meklinga Regjeringa gikk for en påslagsmodell etter samme mønster som AFP hele tida På slutten ble de presset til å love å se på en bruttomodell og fikk en ukes utsettelse Men også denne siste uka arbeidet de bare med sin påslagsmodell – prøvde å presse LO- forbund på kammerset Siste dagene – bestillingsutspill fra Knut Røed, Frischsenteret med masse avisoppslag veldig godt alliansearbeid i fagbevegelsen Regjeringa satset alt på ett kort, og tapte

127

Den nye offentlige pensjonen (Det siste innebar et brudd med nøytraliteten, det er særlig dette elementet ofte angripes i media) Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP

Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP")

128

Hva dreide forhandlingene om OfTP seg om? Hva var IKKE forhandlingstema: Underregulering og levealders- justering Hva sto på spill: Stabbesteinene 30 – 65 – 66 Arbeidslinja og nøytralitet Alleårsregelen En mye dårligere AFP enn nå – med tap for resten av livet

129

Alleårs- regelen Trollet med 4 hoder: Fire element som kunne redusere pensjonen. For off. tjenestepensjon, forhandling om to: Indeksering/ underregulering Levealder- justering Avkorting/ Nøytralitet (Arbeidslinja) GODTATT

GODTATT.")

130

AFP fra 62 år til og med 66 år, for medlemmer i SPK, KLP m.fl + PBL. Ble slik den var før 62-64 år: AFP er lik folketrygden + 20.400 65-66 år: AFP er 66 % av sluttlønn Du må søke til pensjonskassen minst 3 måneder før du vil gå av. Skjema fylles ut sammen med arbeidsgiver Du kan kombinere arbeid og AFP-pensjon, men pensjonen reduseres forholdsmessig Tjener du 15000 mer eller mindre enn forventet blir pensjonen omregnet i etterkant

131

131 AFP fra 62 år. Regler. Fallgruver. Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter 1966. Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Regler etter lov om avtalefestet pensjon for medlemmer av SPK (Reglene i KLP er langt på vei de samme). Mulige fallgruver: Ikke reduser jobben for mye de siste årene. Men sjukmelding inntil 52 uker siste 3 år regnes som arbeid Under 2G, ca 162.000 i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene

. Mulige fallgruver: Ikke reduser jobben for mye de siste årene. Men sjukmelding inntil 52 uker siste 3 år regnes som arbeid Under 2G, ca i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene.")

132

Brutto alderspensjon før samordning beregnes slik: 330 000Brutto alderspensjon Tjenestepensjon fra 67 år (lavere ved særaldersgrense) Gjelder medlemmer i SPK, KLP m.fl + PBL. Må ha vært medlem i minst 3 år, og i SPK gjelder også en minstegrense for stillings% Gj.sn av 30 år med høyest %, evt av alle ved færre Tjenestetid, men maksimum 30 år

133

Folketrygd og offentlig tjenestepensjon samordnes fra 67 år. Reglene gjør at samlet pensjon blir høyere enn 66 %, gjerne 70-73 % (før levealdersjusteringa) To regler fører til at pensjonen blir høyere enn 66 %: 1.Gunstig regel for samordning med grunnpensjonen: Grunnpensjonen er 0,85 G (??) for gifte og 1 G for enslige, men fradraget i grunnpensjonen = 0,75 G. Det betyr at enslige tjener 0,25 G = 22.500 og gifte 9000 (?). Uten full opptjening er reglene slik at en tjener mer. 2.Gunstig regel for samordning med tilleggspensjon og særtillegg: En trekker bare fra en folketrygd som svarer til den folketrygden en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn.

To regler fører til at pensjonen blir høyere enn 66 %: 1.Gunstig regel for samordning med grunnpensjonen: Grunnpensjonen er 0,85 G ( ) for gifte og 1 G for enslige, men fradraget i grunnpensjonen = 0,75 G. Det betyr at enslige tjener 0,25 G = og gifte 9000 ( ). Uten full opptjening er reglene slik at en tjener mer. 2.Gunstig regel for samordning med tilleggspensjon og særtillegg: En trekker bare fra en folketrygd som svarer til den folketrygden en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn..")

134

134 Fallgruver knyttet til tjenestepensjonen Arbeidsgiver må sende inn pensjonsmelding med kor- rekte opplysninger om deg til pensjonskassen din minst tre måneder før pensjonering, så meld fra i god tid For å ha rett til pensjon fra offentlig pensjonskasse må du ha minst samme pensjonsgrad fra folketrygden. Men - du får ikke folketrygd før du ber om det, så for å få tjenestepensjon fra fylte 67 år, må du samtidig søke om alderspensjon fra folketrygden, sjøl om du hadde AFP fram til 67. Gjør du ikke det, risikerer du å gå flere måneder uten pensjon. Du kan ikkje ha jobb i det offentlige som gir rett til medlemsskap i pensjonskassen. Da reduseres tjenestepensjonen tilsvarende Du kan jobbe i det offentlige på pensjonistlønn, eller så mye du vil i privat sektor

135

En liten oppsummering til nå: I offentlig sektor: 62-64 år: AFP som er lik folketrygd + 20.400 65-66 år: AFP på 66 % av sluttlønn 67 → år: Tjenestepensjon levealdersjustert, men garanti på 66 % fram til 58-kullet I privat sektor: Folketrygd og AFP tidligst fra 62 (hvis en har tjent nok). For å få AFP må en oppfylle en del krav. Folketrygd og AFP levealdersjusteres. Mye lavere pensjon ved tidlig uttak – nøytralitet I tillegg en – vanligvis liten – tjenestepensjon

136

Eksempler – 4 typiske personer sml med privat

137

Hvilken virkning får pensjonsreformen for Reidar? Hva får Anne i AFP-pensjon dersom hun tar ut 100% folketrygd/pensjon ved 62 år? Kva får Per i AFP-pensjon i prosent av sluttlønn, dersom han tek ut full pensjon ved 65 år? Hvordan slår levealderjusteringa ut for Berit ? Reidar - 1943 -1943 Anne - 1953 1944 - 1953 Per – 1958 1954 - 1962 DISSE PERSONENE HAR MANGE SPØRSMÅL OM PENSJON Berit – 1970 1963 -

138

I det følgende skal jeg se på pensjonene til disse 4 personene ved ulike pensjonsvalg. Jeg sammenligner med hva de ville hatt med privat AFP. Alle grafene som følger her er gjennomsnittspensjon over hele livet, basert på at en tar ut full pensjon Jeg antar at alle sammen er adjunkter med tillegg. Andre stillingsvalg ville gi samme «tendenser» Privat tjenestepensjon er ikke med: 2 % innskudd ville gitt ca 13000 mer ved avgang 62 og ca 17000 ved 67 Jeg ser på ulike avgangsaldre, men antar at alle jobber 40 år før avgang. Det blir litt feil siden en adjunkt ved avgang 62 må begynne i jobb ved 22, men det får omtrent ingen betydning for tjeneste-pensjonen siden det er 30 års opptjeningstid

139

Hva gjør levealders- justeringa med pensjonen Her er det viktige poenget at levealdersjusteringa slår omtrent likt ut i privat og offentlig sektor (bortsett fra at en i offenlig tjenestepensjon har en garanti for mint 66 % fram til 58-kullet) Dette er det viktig å ha klart for seg. Media kommer til stadighet med oppslag om hvor lav den offentlige pensjonen blir for de som er unge i dag – og derfor må den forandres. Men journalistene vet tydeligvis ikke at pensjonen reduseres like mye i privat sektor

140

Tap i gjennnomsnittspensjon pr år ved avgang 62: Født 1943: Tap 17.700Født 1953: Tap 33.500 Født 1970: Tap 59.900Født 1990: Tap 84.900 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

141

Tap i gjennomsnittspensjon pr år ved avgang 62: Født 1943: Tap 13.500Født 1953: Tap 33.400 Født 1970: Tap 73.500Født 1990: Tap 90.400 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

142

Tap gj.sn.pensjon pr år, OfTP kontra AFP ved avgang 62: Født 1943: Tap 17.700-13.500Født 1953: Tap 33.500-33.400 Født 1958: Tap 51.500-59.900Født 1970: Tap 59.900-73.500 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

143

Hvordan levealdersjustering/indeksering slår ut Tap i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Tap 22.600Født 1953: Tap 41.800 Født 1970: Tap 74.000Født 1990: Tap 103.400 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

144

Hvordan levealdersjustering/indeksering slår ut Endring i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Gev 34.500Født 1953: Gev 35.700 Født 1970: Tap 26.000Født 1990: Tap 52.600 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

145

Endring gj.sn.pensjon pr år, OfTP kontra AFP ved avgang 67: Født 1943: T:22.600-G:34.500Født 1953: T:41.800-G:35.700 Født 1958: T:45.300-G:9.300Født 1970: T:74.000-T:26.000 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

146

Hva gjør avkorting / nøytralitet med pensjonen Her er det viktige poenget at vi i offentlig tjeneste- pensjon i all hovedsak unngikk nøytraliteten, mens den er innført fullt ut i privat sektor. I offentlig sektor får en derfor en livsvarig pensjon som er omtrent den samme uansett når en tar ut pensjon. I privat sektor får en veldig lav livsvarig pensjon hvis en slutter tidlig, og en veldig høy livsvarig pensjon hvis en slutter seint

147

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi de dramatiske forskjellene i pensjon avhengig av avgangsalder, altså den såkalte nøytraliteten i systemet: Avg. 62: Tap 51.500 Avg. 65: Tap 18.200 Avg. 67: Gev. 9.300 Avg. 70: Gev. 59.200 Avg. 74: Gev. 158.800 (= 79 % av sluttlønn)

:89502 Privat pensjon: Her ser vi de dramatiske forskjellene i pensjon avhengig av avgangsalder, altså den såkalte nøytraliteten i systemet: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 74: Gev (= 79 % av sluttlønn).")

148

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap 51.500 Avg. 65: Tap 7.200 Avg. 67: Gev. 29.800 Avg. 70: Gev. 98.700 Avg. 75: Gev. 214.000 (= 93 % av sluttlønn)

:89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 75: Gev (= 93 % av sluttlønn).")

149

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 OfTP er ikke et nøytralt pensjonssystem. Omtrent samme pensjon uansett avgangsalder. Tap skyldes levealdersjustering. Ved 68 og 69 kompen- seres for levealdersjustering: mindre tap. Ved 75: folketrygd så høy at der ikke utbetales tjenestepensjon, men likevel en årlig gevinst på over 65.000

:89502 OfTP er ikke et nøytralt pensjonssystem. Omtrent samme pensjon uansett avgangsalder. Tap skyldes levealdersjustering. Ved 68 og 69 kompen- seres for levealdersjustering: mindre tap. Ved 75: folketrygd så høy at der ikke utbetales tjenestepensjon, men likevel en årlig gevinst på over")

150

Slik slår avkorting/nøytralitet ut (født 43): Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1943: Avgang 62: T:17.700-T:13.500 Avgang 65: T:20.300-T:15.400 Avgang 67: T:22.600-G:34.500 Avgang 70: T:15.600-G:97.300

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1943: Avgang 62: T: T: Avgang 65: T: T: Avgang 67: T: G: Avgang 70: T: G:")

151

Slik slår avkorting/nøytralitet ut (født 53) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1953: Avgang 62: T:33.400-T:33.400 Avgang 65: T:38.000-G:4.500 Avgang 67: T:41.800-G:35.700 Avgang 70: T:18.400-G:92.700

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1953: Avgang 62: T: T: Avgang 65: T: G:4.500 Avgang 67: T: G: Avgang 70: T: G:")

152

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1958: Avgang 62: T:36.400-T:51.500 Avgang 65: T:41.200-T:18.200 Avgang 67: T:45.300-G:9.300Avgang 70: T:19.900-G:59.200

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1958: Avgang 62: T: T: Avgang 65: T: T: Avgang 67: T: G:9.300Avgang 70: T: G:")

153

Slik slår avkorting/nøytralitet ut (født 70): Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1970: Avgang 62: T:59.900-T:73.500Avgang 65: T:67.600-T:47.400 Avgang 67: T:74000-T:26.000Avgang 70: T:23.000-G:13.300

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1970: Avgang 62: T: T:73.500Avgang 65: T: T: Avgang 67: T:74000-T:26.000Avgang 70: T: G:")

154

omkamp 1 – lovvedtaket OfTP alle disse 7 kan kuttes

155

Men så i november 2009: Første omkamp fra regjeringa Høringsnotat om lovendringene kom 20.11.2009 Fagbevegelsen protesterte. Men bortsett fra på ett punkt kjørte Regjering og Storting gjennom sitt våren 2010.

156

Avtaleteksten: Levealdersjustering i dagens offentlige tjenestepensjon gjennomføres slik at grunnlovsvernet ivaretas. Det gis en individuell garanti for opptjente rettigheter i tjenestepensjonsordningene pr. 1. januar 2011 som sikrer at medlemmer av offentlige tjenestepensjonsordninger med 15 år eller mindre igjen til 67 år er sikret 66 prosent av pensjonsgrunnlaget ved 67 år etter 30 års opptjening. Fagbevegelsen mener at første setning står for seg og sikrer all pensjon som er opptjent før 2011, nøyaktig slik det ble gjort med stortingsrepresentantenes pensjonsordning. Resten av punktet er en tilleggsgaranti for de med kort tid igjen til pensjonsalder, Storting og regjering mener at resten av punktet er en konkretisering av første setning De svekker grunnlovsvernet (1)

.")

157

Grunnlovsgarantien er etter fagbevegelsens syn ikke ivaretatt av stortingets vedtak: 1.Garantien gis ikke for levealdersjustering, en må arbeide ut over 67 år for å kompensere for denne. 2.Og selv om en jobber ut over 67 år er det bare mulig å kompensere for levealdersjustering opp til 66 %, ikke for samordningsgevinsten 3.M.a. o er samordningsgevinsten holdt utenom grunnlovsgarantien De svekker grunnlovsvernet (2)

.")

158

Fordelen ved å stå lenge i jobb samordnes vekk Avtaleteksten: Det gis anledning til å kompensere for levealdersjusteringen av tjenestepensjonen ved å stå i stilling ut over 67 år. Stortingsvedtaket: Hvis du står til etter 66 øker tjenestepensjonen opp til maksimalt 66 % (stopper der), men samordningsfradraget vokser ubegrenset. Statspensjonistene fratas muligheten for økt pensjon ved å stå lenge i jobb, stikk imot det som ellers er regjeringas linje: motivere til å stå lenge i jobb (og straffe for å gå av tidlig)

, men samordningsfradraget vokser ubegrenset. Statspensjonistene fratas muligheten for økt pensjon ved å stå lenge i jobb, stikk imot det som ellers er regjeringas linje: motivere til å stå lenge i jobb (og straffe for å gå av tidlig).")

159

Stortingets vedtak Stortinget kjørte gjennom regjeringas forslag fra høringa bortsett fra på et par punkt Takk for sist for tapet våren 2009? Stortinget gjorde det endelige vedtaket, de kunne gjøre nesten hva de ville fordi prosessen ikke skjedde under normale forhandlingsbetingelser med streikerett Tariffoppgjøret 2009 var like før et stortingsvalg, da stortinget gjorde det endelige vedtaket var det 3 år til neste Stortingsvalg, mye er glemt da

160

”Status nå er at departementet, med et par unntak, har ignorert organisasjonenes innvendinger om tolkning av den framforhandlede pensjonsavtalen, og ignorert organisasjonenes innvendinger knyttet til grunnlovsvernet. Stortinget har deretter lagt departementets opplegg til grunn i den vedtatte loven, som skal implementeres fra 1. januar 2011. Vi innser at en ikke kan ta omkamp nå på alle de punktene hvor en mener avtalen av 2009 ikke er respektert. Etter vårt syn bør man derfor konsentrere seg om det som er mest alvorlig, nemlig ignoreringen av grunnlovsvernet. Vårt poeng er at om en ikke lykkes med dette, vil en ha skapt presedens for en fortsatt ignorering av avtalemessige rettigheter i senere runder. ” (fra Aksjon forsvar offentlig tjenestepensjon sin oppsummering) Hva gjør fagbevegelsen nå?

Hva gjør fagbevegelsen nå .")

161

Organisasjonene uenighet med departementet gjelder i stor grad punkter hvor departementet aktivt søker å redusere vilkårene for den offentlige tjenestepensjonen. Et eksempel her er at en nekter offentlige pensjonister retten til å øke sin pensjon ved å stå i jobb ut over en ren kompensering av levealdersjusteringen (samt at også slik kompensering i praksis nektes de som har særaldersgrense). Det er vanskelig å forstå departementets aktivitet her uten å mistenke dem for bevisst å gjøre pensjonsordningen så kronglete og uegnet at dette skal skape grunnlag for en omkamp (min utheving. GR). (fra Aksjon forsvar offentlig tjenestepensjon sin oppsummering) Undergraving av tjenestepensjonen

. Det er vanskelig å forstå departementets aktivitet her uten å mistenke dem for bevisst å gjøre pensjonsordningen så kronglete og uegnet at dette skal skape grunnlag for en omkamp (min utheving. GR). (fra Aksjon forsvar offentlig tjenestepensjon sin oppsummering) Undergraving av tjenestepensjonen.")

162

Resultatet etter lovvedtaket

163

Alderstrygden i de offentlige tjenestepensjonsordningene (1) Slik var den: 30 års opptjening for å få full pensjon. Pensjonen regnes i forhold til sluttlønna. Det er langt bedre enn en alleårsregel, og det er også bedre enn besteårsregelen i dagens folketrygd. Ei ekstra gunstig AFP- ordning: retten til å gå over på tjenestepensjon fra 65 år. For de aller, aller fleste AFP- pensjonister betyr det et stort hopp i pensjon opp til 66 prosent av sluttlønna. Slik ble den: Det fikk vi beholde Det fikk vi også beholde Den fikk vi også beholde, med en liten endring: den underreguleres for hvert år (0,75 % under lønnsutviklinga)

.")

164

Alderstrygden i de offentlige tjenestepensjonsordningene (2) Slik var den: Det er en ytelsesbasert bruttoordning – minst 66 prosent av sluttlønna. Samordningsfordel som for de fleste gir over 70 % av sluttlønna Stortingsgarantien Slik ble den: Dette fikk vi delvis beholde, men….. Pensjonen levealdersjusteres. Det er mulig å kompensere noe ved å jobbe lenger. Pensjonen underreguleres Vi får den, men …… fordelen svekkes av levealdersjusteringa, og kan ikke kompenseres ved å jobbe lenger Sikrer 66 % fram til 1958-kullet Sikrer ikke samordningsfordelen Kullene etter 1958: ingen garanti!

165

Andre deler av de offentlige tjenestepensjonsordningene (3) Slik var den: Særaldersgrenser. 30 prosent av de offentlig ansatte Dersom summen av alder og antall opptjeningsår overstiger 85 år, kan du gå av tre år før særaldersgrensa. Etterlattepensjon er inkludert i de offentlige tjenestepensjonene. Uførepensjon, skal garantere 66 prosent av sluttlønna. Slik ble den: De fikk vi forsåvidt beholde, men….. Pensjonen levealdersjusteres. Kan bare kompenseres inntil 66 % ved å starte igjen på jobb etter 67 (!) og jobbe de månedene/årene som trengs ! Vi får beholde, men med levealdersjustering og underregulering Vi vet ikke noe om hvordan det går med den, må avklares etter / i forbindelse med uførepensjonsreformen

og jobbe de månedene/årene som trengs . Vi får beholde, men med levealdersjustering og underregulering Vi vet ikke noe om hvordan det går med den, må avklares etter / i forbindelse med uførepensjonsreformen.")

166

Mange spørsmål reises om offentlig tjenestepensjon julen 2010

167

Mediekampanje mot offentlig tjenestepensjon? I media, spesielt i Dagsrevyen, har det de siste årene, seinest i januar 2013, florert med påstander om hvor dårlig den offentlige tjenestepensjonen er, bl.a. at du taper penger på å jobbe lenger. I tariffoppgjøret 2009 vant fagbevegelsen fram med kravet om å bevare den offentlige tjenestepensjonen. Vår pensjon bryter med flere av hovedelementene i pensjonsreformen. Det var tungt å svelge for Regjeringa Medieoppslagene er en del av en kampanje for å bringe oss inn i folden igjen. Men tjenestepensjonen er fortsatt verd å forsvare.

168

At omkamp er planen bekreftet arbeidsministeren på møtet i Stortinget hvor lovforslaget ble behandlet. Hun fikk følgende spørsmål fra Torbjørn Røe Isaksen: ”Hvordan vil statsråden bidra til at flertallets ønske om at man skal gå mot en nettoløsning i offentlig sektor, blir oppfylt?” Statsråd Bjurstrøm svarte at hun merket seg at flertallet, inklusive hennes eget parti, ønsket at man gikk over til en nettoløsning. Hun sa videre: ”Jeg, som medlem av regjeringen, må forholde meg til den avtalen man har forhandlet fram i 2009, men jeg kan forsikre om at også denne regjeringen vil arbeide og gjøre det vi kan i diskusjon med partene for å komme dit vi ønsker at vi skal være”. Merk at ”Stortingsflertallet” er her på kollisjonskurs med stortingsforliket av 2005, som vedtok bruttoordning Arbeidsministeren vil ha omkamp

169

SÅ - julen 2010: Fra flere hold rettes kritikk mot offentlig tjenestepensjon – nærmest en samordnet kampanje: Er påslagsmodellen som regjeringa foreslo bedre? Flere dagsrevy-oppslag like før og like etter jul om ulike pensjonister som visstnok ville fått mye mer pensjon om regjeringa hadde fått det som de ville Leder LO-kommune: Klemet Rønning-Aaby var ute med flere påstander i samme retning: om offentlig ansatte som ikke ville kunne gå av med pensjon ved 62, om deltidsarbeidende som ikke ville få noe ut av tjenestepensjonen sin(NTB 30.12).

..")

170

Først: Levealdersjustering svekker på sikt pensjonen uansett system:

171

Noen pensjonseksempler Adjunkt med opprykk Jobber først 7 år i privat, delvis ved siden av studiet, med gjennomsnittsinntekt 2G = kr 144012 Får jobb i skolen i en alder av 32 og jobber hele resten av yrkeslivet der. Følger minstelønnstabellen Vil nå full opptjening – 30 år – i den offentlige tjenestepensjonen ved 62. Så har jeg variert avgangsalder og når vedkommende er født I grafene jeg viser her har jeg brukt samme person som eksempel:

172

Konsekvenser av levealdersjusteringa Sammenlikning vedtatt brutto - regjeringasadjunkt med tillegg, ved avgang 62

173

Konsekvenser av levealdersjusteringa Sammenlikning vedtatt – kombinasjonsalternativet adjunkt med tillegg, ved avgang 67

174

Disse 4 bør skrives om kan evt tas ut

175

Kombinasjonsalternativet, som vi vet Fagforbundet ”snuste” på En ordning som – bortsett fra noen overgangs- ordninger for kull fram til 1953 – er en påslagsmodell med samme struktur som AFP. Et nytt påslag i tillegg til AFP og Folketrygd,. OfTP-uttelling for opptjening ut over 30 år bedre nøytralitetsgevinst ved arbeide ut over 67 år (gjelder også TP-delen) uttelling for privat inntekt i forkant av offentlig tjeneste opphever medlemsgrensen i ordningen på min 35 % deltid opptjening for omsorgs- og etter/videreutdanning i kommunal sektor (staten har dette i dag)

uttelling for privat inntekt i forkant av offentlig tjeneste opphever medlemsgrensen i ordningen på min 35 % deltid opptjening for omsorgs- og etter/videreutdanning i kommunal sektor (staten har dette i dag).")

176

Sammenlikning mellom de to Jo sterkere lønnsutvikling gjennom livet, jo mer vinner en på vedtatt modell Jo lengre inntektsopptjening ut over 30 år i offentlig, jo mer vinner en på kombinasjons- alternativet Tidlig avgang gir bedre uttelling i vedtatt modell, avgang etter 67 vinner på komb.alt. Deltid gir bedre uttelling i kombinasjons- alternativet Lav inntekt gjør at en ikke kan gå av tidlig i kombinasjonsalternativet, i vedtatt modell: rett for alle til avgang ved 62

177

3 ulikheter mellom bruttomodellen (BM) og påslagsmodellen (PM) 1.Helt ulik konsekvens av avgangsalder Bruttomodellen har beholdt den gamle AFP-ordningen fra 62-66. Du taper ikke på å gå av ved 62, men du får heller ikke høyere pensjon om du står lenger i jobb (hvis du har 30 års tjenestetid). Det er slik det var før. I påslagsmodellen er antall år i arbeid, og alder ved avgang avgjørende viktig få år i arbeid / tidlig avg.alder gir svært lav pensjon mange år / sein avgang gir svært høy pensjon. 2.Rett til avgang ved 62: BM: Alltid, PM: høyt lønnskrav 3.Hvordan lønnsnivået bestemmer pensjonen: BM gir pensjon ut fra sluttlønn (eller høyeste lønn i livet). PM ut fra samlet livsinntekt (gjennomsnittsinntekt)

. Det er slik det var før. I påslagsmodellen er antall år i arbeid, og alder ved avgang avgjørende viktig få år i arbeid / tidlig avg.alder gir svært lav pensjon mange år / sein avgang gir svært høy pensjon. 2.Rett til avgang ved 62: BM: Alltid, PM: høyt lønnskrav 3.Hvordan lønnsnivået bestemmer pensjonen: BM gir pensjon ut fra sluttlønn (eller høyeste lønn i livet). PM ut fra samlet livsinntekt (gjennomsnittsinntekt).")

178

…og 3 likheter Full pensjon opp til en inntekt på 12 G. Begge modellene kompenserer for at en ikke får folketrygd for inntekter over 7,1 G. Det er slik det også var i den gamle tjenestepensjonen. Begge modellene gir et pensjonsnivå som står i forhold til inntekten. Forskjellen er bare at i PM er det gjennomsnittsinntekten som bestemmer størrelsen på pensjonen, mens i BM er det topplønnen. Begge modellene har full levealdersjustering og pensjonen underreguleres med 0,75 % hvert år fra uttak av pensjon. BM er noe gunstigere for de som tar ut pensjon før 67, fordi de ikke får underregulering før ved 67.

179

Dårlig for de som jobber lenge? I Dagsrevyen 21.12.10 fikk vi høre om en prest som ikke ville tape pensjon ved å stå i jobb etter 67, ja ved avgang litt over 70 ville han ikke få noe fra tjenestepensjonen. Det som ikke ble sagt av NRK, var at om presten hadde hatt behov for det kunne han gå av ved 62 uten å straffes med lavere pensjon resten av livet. I tillegg overdrev Dagsrevyen – presten ville ikke tape på å stå lenger i jobb. Han ville få akkurat det samme om han gikk av ved 67 og 70 Står presten lenge nok i jobb, vil folketrygden til slutt bli mer enn 66 %. Da er tjenestepensjonen ”tapt”, sies det Men – tjenestepensjonen er vår forsikring for en god pensjon sjøl om vi er utslitt ved 62 Brannforsikring når huset ditt ikke brenner: Er det et tap??

180

Solidarisk tjenestepensjon Fagbevegelsen ville ha et solidarisk pensjonssystem som ikke gir så stor forskjell mellom de som trengte å gå av tidlig og de som klarte å stå lenge i jobb. Regjeringa ville ha et system der det skulle lønne seg å stå lenge i jobb, og tilsvarende – koste dyrt å gå av tidlig. Fagbevegelsen vant fram med sitt syn. Her ser vi hva det betyr:

181

Vis bare en, men flere kan sendes ut

182

Konsekvenser av avkorting/nøytralitet Sammenlikning vedtatt – kombinasjonsalternativet adjunkt med tillegg, fødselsår 1953

183

Sammenlikning vedtatt – kombinasjonsalternativet adjunkt med tillegg, fødselsår 1963 Konsekvenser av avkorting/nøytralitet

184

Sammenlikning vedtatt – kombinasjonsalternativet adjunkt med tillegg, fødselsår 1983 Konsekvenser av avkorting/nøytralitet

185

Dagsrevyen 13.1.2011 – hvem var han som ville tjent 50.000 på regjeringas kombinasjonsalternativ. Jobber fra 17 år til avgang ved 67. Har inntekt på 150.000 kroner de første 8 årene, deretter 400.000. Født 1989 Vedkommende vil få ca 50.000 mer i årlig pensjon med regjeringas kombinasjonsalternativ enn med vedtatt tj.p. MEN! Yrkeskarrieren er ekstremt lang, nesten ingen har så lang yrkeskarriere, hva hvis den er mer normal? Ved avgang ved 62, som er langt rimeligere, ville han komme litt bedre ut med den vedtatte tjenestepensjonen. Ved start jobb ved 24 (i følge NAV gjennomsnittet) ville han ved avgang 67 komme litt bedre ut med kombinasjonsalternativet enn vedtatt tjenestepensjon ved avgang 62 komme mye bedre ut med vedtatt tj.p.

ville han ved avgang 67 komme litt bedre ut med kombinasjonsalternativet enn vedtatt tjenestepensjon ved avgang 62 komme mye bedre ut med vedtatt tj.p..")

186

Denne første kan godt kuttes, bruk enten de første 3 eller de siste 2 av de neste 5

187