Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Tariff 2009 - pensjon Utdanningsforbundet Bergen, 29. april 2009

2

Dagens ordninger

3

Dagens folketrygdsystem er unik 62 år 67år AFP 202.750 Pensjon 185.750 Pensjon 185.750 350.000 Uføretrygd = alderspensjon 185.750 350.000 ufør

4

Hvorfor pensjonsreform ?

5

En pensjonsreform som er bedre for alle ????? Regjeringens kortversjon av Stortingsmelding nr. 5 (2006-2007)

.")

6

Samlede endringer i ytelse 2050 profil og regelendring: +4% delingstall: - 18% indeksering: - 7% Til sammen 21 % av trygdens utgifter

7

28.03.20157 Folketrygden Dagens ordning Besteårsregel 67 – 70 år Pensjonen uavhengig av pensjoneringstidspunktet G-regulering ( lønnsvekst) Årlig pensjon uavhengig av levealder Ny folketrygd Alleårsregel Tidligst fra 62 år Pensjonen avhenger av pensjoneringstidspunktet Lønnsvekst minus 0,75% Årlig pensjon avhengig av levealder

Årlig pensjon uavhengig av levealder Ny folketrygd Alleårsregel Tidligst fra 62 år Pensjonen avhenger av pensjoneringstidspunktet Lønnsvekst minus 0,75% Årlig pensjon avhengig av levealder")

8

Reform av Folketrygden (alderspensjoneringen) Endret opptjeningssystem Levealdersjustering Nytt tidligpensjonssystem (nøytralitet) Svakere regulering (indeksering) av løpende pensjoner.

Endret opptjeningssystem Levealdersjustering Nytt tidligpensjonssystem (nøytralitet) Svakere regulering (indeksering) av løpende pensjoner.")

9

Beregningsprinsippene Du sparer opp en pensjonsformue: 18,1 % av det du har tjent hele livet (lønnsjustert) pluss arvegevinst: Den oppsparte pensjonsformuen til de fra ditt årskull som dør før de når pensjonsalder, fordelt på de gjenlevende (vil bli gradvis mindre) Når du tar ut pensjonen deles formuen på antall år du har igjen å leve, regnet ut fra gjennomsnittlig levealder for ditt årskull (beregnes det året du fyller 61 år)

pluss arvegevinst: Den oppsparte pensjonsformuen til de fra ditt årskull som dør før de når pensjonsalder, fordelt på de gjenlevende (vil bli gradvis mindre) Når du tar ut pensjonen deles formuen på antall år du har igjen å leve, regnet ut fra gjennomsnittlig levealder for ditt årskull (beregnes det året du fyller 61 år)")

11

Årlig pensjon øker med senere uttak Uttaksalder 62 år65 år67 år70 år Pensjonsbeholdning 2 555 0002 800 0002 975 0003 265 000 Delingstall 20,5718,4417,0214,94 Årlig pensjon 124 000152 000175 000219 000

12

Avgangsalder bestemmer pensjon resten av livet (lønn 300 000 i 43 år ved 67) forsvarAFP.no Livsvarig redusert pensjon Kr.54150

forsvarAFP.no Livsvarig redusert pensjon Kr.54150")

13

13 62 år 67 år Folketrygd hvis uttak fra 67 år Prinsippskisse lønn og pensjon i ny folketrygd Lønn Folketrygd fra uttak v/62 år Opptjent folketrygd 62 – 67 år

14

Levealderjustering Anslag: levealderen vil øke med ett år for hvert tiår og den enkelte får flere år som pensjonist (ny prognose: øker raskere) Målsetning: Den totale økonomiske rammen for alderspensjon skal ikke økes Virkemiddel: Samlet pensjon skal fordeles over flere år som pensjonist For hvert kull vil det, når de er 61 år, bli fastsatt en antatt levealder for kullet. På bakgrunn av dette fastsettes et delingstall. Årlig pensjon er avhengig av delingstallet. 8

15

Levealdersjustering: Nødvendig pensjonsalder og tid som pensjonist (folketrygden) (Ot.prp nr 37) ÅrskullNødvendig pensjonsalder Tid som pensjonist snitt 194367 år16 år 4 mnd 195368 år16 år 10 mnd 196369 år 1 mnd16 år 9 mnd 197369 år 11 mnd16 år 11 mnd 198370 år 9 mnd17 år 1 mnd

(Ot.prp nr 37) ÅrskullNødvendig pensjonsalder Tid som pensjonist snitt år16 år 4 mnd år16 år 10 mnd år 1 mnd16 år 9 mnd år 11 mnd16 år 11 mnd år 9 mnd17 år 1 mnd")

16

Ny AFP i privat sektor –AFP-tillegget beregnes av antall opptjeningsår i folketrygden frem til 62 år og legges ”oppå” opptjent alderspensjon. –0,314% av lønna opp til 7,1G fram til 62 år. –Må være omfattet av AFP-ordningen min. 7 av de siste 9 år –Det årlige beløpet blir mindre jo tidligere det tas ut og vise versa. Både folketrygdens pensjon og AFP-tillegg reduseres ved å gå av tidlig framfor å stå i arbeid. –Du kan jobbe fullt ut ved siden av pensjon og AFP-tillegg uten avkorting –Levealderjustering skal gjelde fullt ut

17

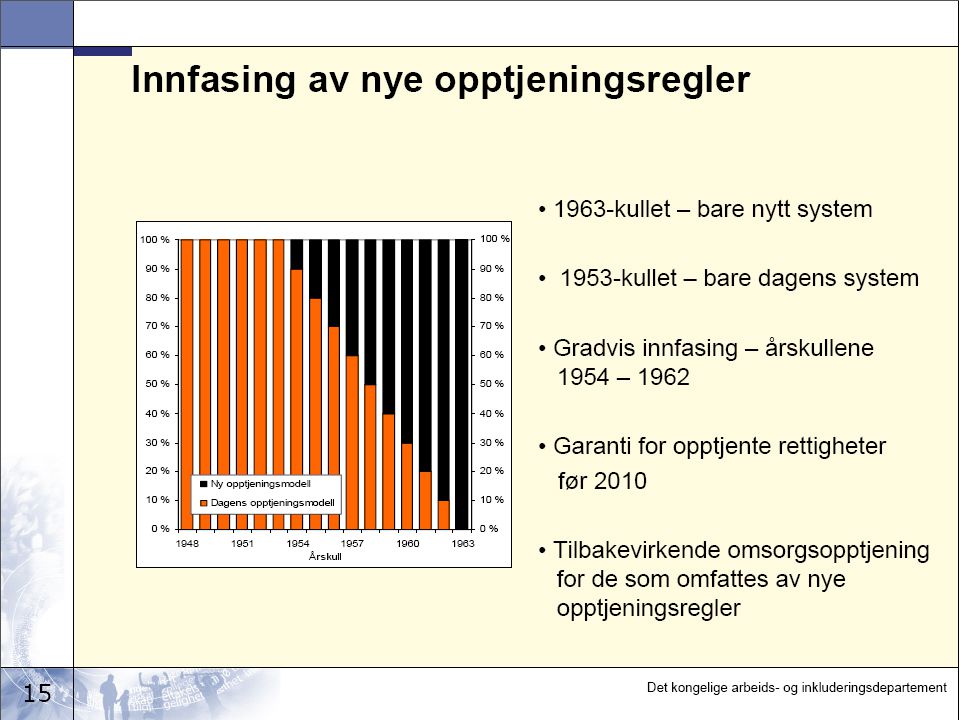

Ny AFP i privat sektor - overgangsordning AFP-tillegget beregnes som i hovedmodellen, med 0,314 prosent av lønna. Det gis et skattefritt tillegg på 10.000 kroner for de som går av på 62 år. Beløpet høynes ved seinere uttak. Beløpet heves med 400 kr året de første fem år. Tillegget gjelder for de som er født i 1948 og fram til 1953. Det utfases for årskullene mellom 1954 og 1962 Levealderjusteringa blir gjeldende, men mindre brutal enn regjeringas opprinnelige forslag. I stedet for en avkorting på 1% for hvert år etter 1943-årskullet blir det 0,5%. De som er født i 1953 og tidligere får en garanti om at dagens utregningsmetode kan benyttes (besteårsregelen) hvis den nye modellen gir mindre utbetaling. (Men levealderjusteringa blir som over.)

hvis den nye modellen gir mindre utbetaling. (Men levealderjusteringa blir som over.).")

18

Det nye systemet Lønnsnivå: 350.000 kr. Opptjening: 43 år fulltid ved fylte 67

19

Antall opptjeningsår for 62 år gamle AFP-ere i 2007 (kilde: NAV) SektorMennKvinner Undervisning37,534,4 Offentlig Administrasjon 38,533,5 Helse- og sosial38,031,6

SektorMennKvinner Undervisning37,534,4 Offentlig Administrasjon 38,533,5 Helse- og sosial38,031,6")

20

20 Hvis AFP-privat kopieres til offentlig sektor Uttak 62 år, enslig, AFP-tillegg som i dagens ordning på 20.400 kr. Kilde: KLP 40 år 35 år

21

Offentlig tjenestepensjon: dagens pensjonsmodell Sluttlønnsprinsippet Pensjonen beregnes til 66 prosent av sluttlønn x medlemstid (30 år for full opptjening) x gjennomsnittlig stillingsprosent Opptjening til 12 G Overføringsavtalen Samordning

x gjennomsnittlig stillingsprosent Opptjening til 12 G Overføringsavtalen Samordning")

22

Tjenestepensjon: Brutto-/nettoordninger Privat TP Privat tjenestepensjon Nettopensjon (ikke garanti) Offentlig tjenestepensjon Bruttogaranti og bruttopensjon Redusert FT 66 % 60-70 % Ytelsesnivået kan være definert til ulike prosenter av sluttlønn minus ”beregnet folketrygd” Tjeneste- pensjonen kompenserer for redusert folketrygd- ytelse FT SPK/ KLP SPK/ KLP Redusert FT Redusert FT Privat TP Tjenestepensjonen kompenserer ikke for redusert ytelse fra folketrygden

Offentlig tjenestepensjon Bruttogaranti og bruttopensjon Redusert FT 66 % % Ytelsesnivået kan være definert til ulike prosenter av sluttlønn minus beregnet folketrygd Tjeneste- pensjonen kompenserer for redusert folketrygd- ytelse FT SPK/ KLP SPK/ KLP Redusert FT Redusert FT Privat TP Tjenestepensjonen kompenserer ikke for redusert ytelse fra folketrygden")

23

Offentlige tjenestepensjoner (Fra stortingsforliket 26. mai 2005) ”Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres. Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må de offentlige tjenestepensjons- ordningene tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av delingstall og ny indeksering. Den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor.”

Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres. Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må de offentlige tjenestepensjons- ordningene tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av delingstall og ny indeksering. Den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor. .")

24

Avtalt i tariffoppgjøret 2008 AFP-ordningen legges om etter mønster av omleggingen i privat sektor Kan jobbe ved siden av uten avkorting Særaldersgrensene skal vurderes Ekspertutvalg (har nå lagt fram modeller) Skal kunne være uravstemning (konfliktrett)

Skal kunne være uravstemning (konfliktrett)")

25

Fra mandatet til utvalget som har laget forslag ”Man skal tjene opp mer pensjon hvis man jobber lenger, og den årlige pensjonen skal være høyere desto senere den tas ut.” ”Utvalgets forslag skal ikke føre til at kostnadene knyttet til offentlig tjenestepensjon og AFP i offentlig sektor øker.”

26

26 OfTP-utvalget: Hovedkonklusjoner Alle modeller oppfyller pensjonsreformens viktigste prinsipper: Nøytralitet og fleksibilitet Pensjonen øker ved senere uttak, du ”tjener” ikke på å ta ut pensjonen tidlig eller sent (nøytrale uttak/aktuariell beregning) Nøytrale uttak gjør at du kan kombinere arbeid og trygd uten avkorting i pensjonen, åpner for fleksibel nedtrapping av yrkeskarrieren

Nøytrale uttak gjør at du kan kombinere arbeid og trygd uten avkorting i pensjonen, åpner for fleksibel nedtrapping av yrkeskarrieren")

27

27 OfTP-utvalget: Brutto vs påslag 1.Modifisert bruttoordning (mest lik dagens bruttoordning) Fastsatt opptjeningstid for å nå et definert brutto ytelsesnivå, sluttlønnsprinsipp, ingen opptjening for overtid, samordning ved 62 år eller 65 år, tjenestepensjon fra 62 år eller 65 år 2.Ytelsesbasert påslagsordning (likner ny AFP privat sektor) Tjenestepensjonen et netto påslag til folketrygd og AFP. Ingen samordning. Alle år i tjenestepensjonsordningen gir opptjening, også for overtid. Fordelingsegenskapene i ny folketrygd får fullt gjennomslag i samlet pensjon. Det må fastsettes forskjellige opptjeningsprosenter for inntekter under og over 7,1 G. Opptjente pensjonsrettigheter lønnsreguleres fram til uttak. 3.Netto ytelsesordning uten samordning (som i privat sektor) 4.Innskuddsordning (som obligatorisk tjenestepensjon)

4.Innskuddsordning (som obligatorisk tjenestepensjon).")

28

28 Dagens offentlige tjenestepensjon og AFP ”De 3 magre og de 18 fete” 6267 Pensjon 65 AFP 62-64 Bruttogarantien gir 66 pst fra 65 år (tjenestepensjons- beregnet AFP) Samordnings- fordeler fra 67 år

Samordnings- fordeler fra 67 år")

29

29 Brutto 66 pst ved 65 år, nivå ved 62 år? Pensjonen øker ved å stå lenger 6267 Pensjon 65

30

30 AFP 62-64 år, brutto 66 pst ved 65 år Pensjonen øker ved å stå lenger, samordning ved 65 år 6267 Pensjon 65

31

31 Maks kompensasjonsgrad? … øker ved å stå lenger, men maks 80 eller 100 pst? 6267 Pensjon 65

32

32 Ny FT og ny AFP i privat sektor utfordrer de offentlige tjenestepensjonsordningene: Fleksibilitet Nøytralitet Alle år gir opptjening Fordeling/samordning Levealdersjustering Indeksering Unios krav til en tilpasset tjenestepensjonsordning: Videreføre en bruttoordning for både alders- og uførepensjon der 30 års opptjening gir to tredeler av sluttlønn i pensjon Sikre en like god tidligpensjonsordning som dagens AFP Videreføre verdien av samordningsfordelene Sikre særaldersgrensene Oppsummering

33

Tittelen endres i "Topp- og Bunntekst..." s33

34

Felles pensjonskrav både i KS-området og i staten fra LO, Unio, YS og Akademikerne. Det kreves en fleksibel, brutto tjenestepensjonsordning. Fleksibiliteten gjennomføres slik at ny folketrygd sammen med tjenestepensjon gir incentiver til å stå lenger i arbeid og at arbeidsinntekt og pensjon kan kombineres uten avkorting i pensjonen. Tjenestepensjonsordningen gjøres gjeldende for alle med 20 % stilling eller mer. Det kreves at ytelsen ved 62 år i tidligpensjonsordningene er minst like god som i dagens AFP- ordning. Det må ikke bli vanskeligere å kvalifisere til hel tidligpensjon ved 62 år enn til dagens AFP. Fra 65 år garanteres alderspensjon på minst 66 % av sluttlønn opp til 12 ganger grunnbeløpet i folketrygden ved 30 års opptjening. Særaldersgrensene sikres og videreføres med dagens ytelsesnivå.

35

Dette ser ut til å bli utsatt til neste år Særaldersgrensene Tilpasning til ny uføretrygd Men vær forberedt på at det kan komme inn føringer som i realiteten bestemmer mye av resultatet, slik som i AFP-vedtaket i 2008

36

Lovavdelingen om grunnlovsvernet ”2007-uttalelsen” referert i Lovavdelingens notat til AID av 9. mars 2009 ”Med sikte på ytelser som er omfattet av bruttogarantien etter ordningene med offentlig tjenestepensjon, er det etter vårt syn grunnlag for følgende konklusjoner: Selv nokså beskjedne reduksjoner i de årlige pensjonsutbetalingene som følge av innføringen av en ordning med delingstall, vil som utgangspunkt komme i strid med Grunnloven § 97. Så lenge grunnlovsvernet er så sterkt som antydet i drøftelsen foran, finner vi det vanskelig å sondre mellom større og mindre tap, eller ettersom opptjeningen har skjedd i en periode langt tilbake i tid eller kort tid før nyordningen trer i kraft. Vi utelukker likevel ikke at det i større utstrekning er anledning til å gjøre inngrep overfor personer som har lang tid igjen til pensjonsalder.”

Liknende presentasjoner

>")