Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Tema: Offentlig tjenestepensjon og AFP i offentlig sektor

Tariffoppgjøret 2009 Tema: Offentlig tjenestepensjon og AFP i offentlig sektor Erik Orskaug, sjeføkonom i Unio Unio-forbundene i Akershus, 31. mars 2009

2

Levealderjustering og nøytralitet

Delingstall Anslag i Ot.prp. nr. 37 februar 2009 Levealderjustering: Økt levealder gir flere år å dele pensjonen på. Nøytralt uttak av pensjon: Tidlig uttak gir lavere livsvarig pensjon, senere uttak gir høyere livsvarig pensjon. Du skal ikke kunne ”vinne” på å ta ut pensjon tidlig eller sent. Du kan derfor jobbe ved siden av uten avkorting i pensjonen. En nøytral (aktuariell) beholdnings-tankegang (spareform) innebærer at pensjonskapitalen deles på antall år som pensjonist (delingstallet) Forholdstall brukes når pensjon er beregnet på ytelsesform (dagens FT).

beholdnings-tankegang (spareform) innebærer at pensjonskapitalen deles på antall år som pensjonist (delingstallet) Forholdstall brukes når pensjon er beregnet på ytelsesform (dagens FT).")

3

100.000 kroner lavere pensjon for en som går ved 62 år?

Dagens tjenestepensjon: Lønn kr Pensjon kr ved 67 år (70 pst) Ny nøytral tjenestepensjon, levealderjustert: 1983-kullet er 67 år i 2050 ”Forholdstallet” er 1,481 ved uttak 62 år kr/1,481 = kr Dvs. 32 pst eller kr lavere enn i dag (fra 67 år) Men nivået ved 67 år i nytt system vil være pst høyere enn hvis ny modell gir 66 pst ved 65 år

Ny nøytral tjenestepensjon, levealderjustert: 1983-kullet er 67 år i Forholdstallet er 1,481 ved uttak 62 år kr/1,481 = kr. Dvs. 32 pst eller kr lavere enn i dag (fra 67 år) Men nivået ved 67 år i nytt system vil være pst høyere enn hvis ny modell gir 66 pst ved 65 år.")

4

RM-møtebok: Offentlige tjenestepensjoner

RMM og OfTP-mandatet viser til pensjonsforliket av 2005: ”Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres” ”tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonsordningene” ”omfattes av delingstall og ny indeksering” … men sier også: ”tjene opp mer pensjon hvis man jobber lenger, og den årlige pensjonen skal være høyere desto senere den tas ut” ”skal kunne kombinere arbeid og pensjon uten avkorting” ”vurdere bredden i yrkesmønstrene i offentlig sektor” (utdanningslengde, deltid, kvinneandel)

videreføres tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonsordningene omfattes av delingstall og ny indeksering … men sier også: tjene opp mer pensjon hvis man jobber lenger, og den årlige pensjonen skal være høyere desto senere den tas ut skal kunne kombinere arbeid og pensjon uten avkorting vurdere bredden i yrkesmønstrene i offentlig sektor (utdanningslengde, deltid, kvinneandel)")

5

OfTP-utvalget: Tilløp til forhandlingstjustart?

”Det vises til pensjonsforliket … som blant annet sier at «Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres». Pensjonsforliket legger en klar føring på framtidig løsning for offentlig tjenestepensjon”. (OfTP-utvalget pkt )

videreføres». Pensjonsforliket legger en klar føring på framtidig løsning for offentlig tjenestepensjon . (OfTP-utvalget pkt )")

6

OfTP-utvalget: Hovedkonklusjoner

Alle modeller oppfyller pensjonsreformens viktigste prinsipper: Nøytralitet og fleksibilitet Pensjonen øker ved senere uttak, du ”tjener” ikke på å ta ut pensjonen tidlig eller sent (nøytrale uttak/aktuariell beregning) Nøytrale uttak gjør at du kan kombinere arbeid og trygd uten avkorting i pensjonen, åpner for fleksibel nedtrapping av yrkeskarrieren

Nøytrale uttak gjør at du kan kombinere arbeid og trygd uten avkorting i pensjonen, åpner for fleksibel nedtrapping av yrkeskarrieren.")

7

Nøytralitet Pensjon 62 år 67 år

83 år (forventet levealder for 62-åring i 2005)

")

8

Nøytralitet Pensjon Opptjeningseffekt Pensjoneringsaldereffekt 62 år

83 år (forventet levealder for 62-åring i 2005)

")

9

Nøytralitetens grenser

Nøytrale uttak gir kraftig vekst i pensjonen, kan denne dempes uten å hindre fleksibiliteten? Pensjoneringsalderseffekten er dobbelt så sterk som opptjeningseffekten ved 62 år (i ny folketrygd) Pensjoneringsaldereffekten er ”nøytralitetens nedre grense”, men … Suspenderes i ny AFP ved 70 år og ny folketrygd ved 75 år Opptjeningseffekten kan suspenderes ved 62 år som i ny AFP Når skal disse effektene gjelde for offentlig tjenestepensjon? Opptjening etter 62 år? Stoppe pensjoneringsalderseffekten ved 70 år? Må kunne kompensere for framtidig levealderjustering Samlet tak for pensjonen i prosent av lønn?

Pensjoneringsaldereffekten er nøytralitetens nedre grense , men … Suspenderes i ny AFP ved 70 år og ny folketrygd ved 75 år. Opptjeningseffekten kan suspenderes ved 62 år som i ny AFP. Når skal disse effektene gjelde for offentlig tjenestepensjon Opptjening etter 62 år Stoppe pensjoneringsalderseffekten ved 70 år Må kunne kompensere for framtidig levealderjustering. Samlet tak for pensjonen i prosent av lønn")

10

Bredden i yrkesmønstrene

Kvinneandel Deltidsandel Andel med høyere utdanning Store forskjeller mellom offentlig og privat sektor Betydning for både AFP og utformingen av offentlig tjenestepensjon Mandatet for OfTP-utvalget: ”vurdere bredden i yrkesmønstrene i offentlig sektor”

11

Ansatte med universitets- og høyskoleutdanning i offentlig sektor Prosent av heltidsansatte i 2007

Andelen heltidsansatte med høyere utdanning i privat sektor: - industri 19 pst - bygg og anlegg 10 pst - varehandel 17 pst - finansnæringen 47 pst

12

Folk er ikke ”streite” NIFU STEP februar 2009

Unio har bedte NIFU STEP undersøke studenters alder ved yrkesstart mv. Folk har ikke ”streite” liv, mange gjør noe annet før de starter (eller avslutter) studiene, ukvalifisert arbeid, dårlig betalte deltidsjobber, få har relevant erfaring for senere studier Gj.snittssalder for høyere grad er 29,5 år Gj.snittsalder for lavere grad er 27,8 år Lærere 26,5 år Sykepleiere 28,7 år Gj.snittalderen for kandidatene har vært stigende siste 20 år

studiene, ukvalifisert arbeid, dårlig betalte deltidsjobber, få har relevant erfaring for senere studier. Gj.snittssalder for høyere grad er 29,5 år. Gj.snittsalder for lavere grad er 27,8 år. Lærere 26,5 år. Sykepleiere 28,7 år. Gj.snittalderen for kandidatene har vært stigende siste 20 år.")

13

Gjennomsnittsalder for lavere grads kandidater 1999-2007

14

Andel høyere grads kandidater under 27 år, 27–39 år, og over 40 år

15

OfTP-utvalget: Brutto vs påslag

Modifisert bruttoordning (mest lik dagens bruttoordning) Fastsatt opptjeningstid for å nå et definert brutto ytelsesnivå, sluttlønnsprinsipp, ingen opptjening for overtid, samordning ved 62 år eller 65 år, tjenestepensjon fra 62 år eller 65 år Ytelsesbasert påslagsordning (likner ny AFP privat sektor) Tjenestepensjonen et netto påslag til folketrygd og AFP. Ingen samordning. Alle år i tjenestepensjonsordningen gir opptjening, også for overtid. Fordelingsegenskapene i ny folketrygd får fullt gjennomslag i samlet pensjon. Det må fastsettes forskjellige opptjeningsprosenter for inntekter under og over 7,1 G. Opptjente pensjonsrettigheter lønnsreguleres fram til uttak. Netto ytelsesordning uten samordning (som i privat sektor) Innskuddsordning (som obligatorisk tjenestepensjon)

Fastsatt opptjeningstid for å nå et definert brutto ytelsesnivå, sluttlønnsprinsipp, ingen opptjening for overtid, samordning ved 62 år eller 65 år, tjenestepensjon fra 62 år eller 65 år. Ytelsesbasert påslagsordning (likner ny AFP privat sektor) Tjenestepensjonen et netto påslag til folketrygd og AFP. Ingen samordning. Alle år i tjenestepensjonsordningen gir opptjening, også for overtid. Fordelingsegenskapene i ny folketrygd får fullt gjennomslag i samlet pensjon. Det må fastsettes forskjellige opptjeningsprosenter for inntekter under og over 7,1 G. Opptjente pensjonsrettigheter lønnsreguleres fram til uttak. Netto ytelsesordning uten samordning (som i privat sektor) Innskuddsordning (som obligatorisk tjenestepensjon)")

16

Samlet kompensasjon (ny FT, AFP og OfTP) Før levealdersjustering, jamn inntekt på 5,5 G, fleksibel tjenestepensjon fra 62 år

Før levealdersjustering, jamn inntekt på 5,5 G, fleksibel tjenestepensjon fra 62 år")

17

Samlet kompensasjon (ny FT, AFP og OfTP) Før levealdersjustering, jamn inntekt på 5,5 G, fleksibel tjenestepensjon fra 62 år

Før levealdersjustering, jamn inntekt på 5,5 G, fleksibel tjenestepensjon fra 62 år")

18

Fullt gjennomslag for deltidstap i påslagsmodellen

Fullt gjennomslag for deltidstap i påslagsmodellen . En sammenlikning av gammel og ny folketrygd der det tas hensyn til at mange kombinerer noen år deltid og noen år fulltid

19

Pensjonsgrunnlag og likestilling

Bruttomodellen: Regulativlønn i offentlig stilling Påslagsmodellen: All inntekt, også overtid Menn, særlig unge menn, vil tjene på at overtid er med i pensjonsgrunnlaget Kvinner vil tape, kommer på toppen av en tilsvarende forskyvning i folketrygden

20

Opptjeningstid 35 år, 40 år, 43 år endring i forhold til dagens folketrygd

Ikke oppdatert: Gammel G = 63000

21

30 år som krav til full opptjening

Bruttogarantien sikrer 66 pst til alle som har 30 års opptjening eller mer ved 65 år, kompenserer for manglende opptjening i folketrygden 30 år viktig for de med lang utdanning og for å ha mest mulig å gå på når levealderjusteringen slår inn Ny bruttogaranti fra 65 år ivaretar 30-årskravet best, samordning og bruttogaranti fra 62 år innebærer 3 års økt krav til opptjening for å få full pensjon OfTP-utvalget: Prinsippskisser med 38 år og 30 år som krav til full opptjening ved 62 år

22

Sluttlønnsprinsippet

Sluttlønnsprinsipp bare mulig med bruttoordning (hvis alt. er påslag) En lønnskarriere fra til kan gi mer i en sluttlønns- ordning enn en ”flat” lønn på , tross lik livsinntekt på 40 år Sterkere lønnsvekst enn gj.snittet tjener på sluttlønn (middels og høytlønte?) Lavere lønnsvekst enn gj.snittet tjener på allårsprinsippet (lavtlønte?) Påslagsmodell ugunstig for de med stigende inntekt pga. allårprinsippet, bortfall av besteår (særlig deltid taper) og renteeffekten (avsetninger). Stigende inntekt gir utslag både i FT og TPO 20 år

En lønnskarriere fra til kan gi mer i en sluttlønns- ordning enn en flat lønn på , tross lik livsinntekt på 40 år. Sterkere lønnsvekst enn gj.snittet tjener på sluttlønn (middels og høytlønte ) Lavere lønnsvekst enn gj.snittet tjener på allårsprinsippet (lavtlønte ) Påslagsmodell ugunstig for de med stigende inntekt pga. allårprinsippet, bortfall av besteår (særlig deltid taper) og renteeffekten (avsetninger) Stigende inntekt gir utslag både i FT og TPO år.")

23

Dagens bruttogaranti To-tredeler av sluttlønn

Manglende opptjening i Folketrygden (30 vs 40 år) Pensjonsalder lavere enn 67 år (særaldersgrenser) Hvis uføregrad mindre enn 50 pst dekkes uføretrygden fullt ut av tjenestepensjonen (folketrygden har krav til minst 50 pst uføregrad) Garanti mot effekt av framtidig endring i folketrygden (jamfør 1992) Samordningstillegget (1/4 G) og andre samordningsfordeler er regulert i Samordningsloven (ikke del av ”bruttogarantien”)

Pensjonsalder lavere enn 67 år (særaldersgrenser) Hvis uføregrad mindre enn 50 pst dekkes uføretrygden fullt ut av tjenestepensjonen (folketrygden har krav til minst 50 pst uføregrad) Garanti mot effekt av framtidig endring i folketrygden (jamfør 1992) Samordningstillegget (1/4 G) og andre samordningsfordeler er regulert i Samordningsloven (ikke del av bruttogarantien )")

24

Dagens samordningsfordeler

En bruttoordning forutsetter per definisjon samordning med FT (og AFP). Hvis deler av grunnpensjonen/tilleggspensjonen/særtillegget i FT er unntatt fra samordningen oppstår en samordningsfordel ”Kvartingen” (samordning med grunnpensjonen) tilkommer alle, ¼ G for enslige ( kr) og 1/10 G for gifte og samboende (de siste utgjør om lag 70 pst) Deltidsfordelen sikrer at deltidsansatte får noe igjen fra tjenestepensjonen og ikke kun får det folketrygden gir Fordel kort opptjening mv, KLP/SPK beregner ofte en lavere folketrygdopptjening enn det NAV gjør (jobb i privat sektor, overtidsarbeid, overregulering av grunnbeløpet, bistilling i privat sektor) I KLP betyr fiktivfordelen (deltid, kort opptjening mv) samlet like mye økonomisk som ”kvartingen”. SPK 2005: 3,8 mrd kr. Regulert i Samordningsloven (ikke del av ”bruttogarantien”)

. Hvis deler av grunnpensjonen/tilleggspensjonen/særtillegget i FT er unntatt fra samordningen oppstår en samordningsfordel. Kvartingen (samordning med grunnpensjonen) tilkommer alle, ¼ G for enslige ( kr) og 1/10 G for gifte og samboende (de siste utgjør om lag 70 pst) Deltidsfordelen sikrer at deltidsansatte får noe igjen fra tjenestepensjonen og ikke kun får det folketrygden gir. Fordel kort opptjening mv, KLP/SPK beregner ofte en lavere folketrygdopptjening enn det NAV gjør (jobb i privat sektor, overtidsarbeid, overregulering av grunnbeløpet, bistilling i privat sektor) I KLP betyr fiktivfordelen (deltid, kort opptjening mv) samlet like mye økonomisk som kvartingen . SPK 2005: 3,8 mrd kr. Regulert i Samordningsloven (ikke del av bruttogarantien )")

25

Ny AFP privat sektor Fram til 2025 vil ny AFP i privat sektor bestå av tre deler: Ny fleksibel folketrygd i bunn Et nøytralt og livsvarig AFP-påslag som tjenes opp med 0,314 prosent av årlig inntekt opp til 7,1 G fram til 62 år. Påslaget er kroner høyere før 67 år (tonivå-modell). Påslaget leve- alderjusteres og senere uttak (fram til 70 år) gir høyere påslag. Et skattefritt, livsvarig og nøytralt kompensasjonstillegg til de som helt eller delvis får sin framtidige pensjon etter dagens opptjeningsregler, dvs til og med 1962-årgangen. Tillegget er kroner for 62-åringer i 2010 og øker med 400 kroner for hvert årskull fram til 1953-kullet og fases ut fram til Kompensasjonstillegget skal dekke AFP-gapet de første årene etter 2010.

. Påslaget leve- alderjusteres og senere uttak (fram til 70 år) gir høyere påslag. Et skattefritt, livsvarig og nøytralt kompensasjonstillegg til de som helt eller delvis får sin framtidige pensjon etter dagens opptjeningsregler, dvs til og med 1962-årgangen. Tillegget er kroner for 62-åringer i 2010 og øker med 400 kroner for hvert årskull fram til 1953-kullet og fases ut fram til Kompensasjonstillegget skal dekke AFP-gapet de første årene etter")

26

Ny AFP privat sektor Utbetaling første år fra dagens AFP og fra fleksibel folketrygd samt nøytralt AFP-påslag og nøytralt kompensasjonstillegg. Person fra 1948-kullet, 40 års jevn inntekt på 5 G ved uttak. Tonivåuttak av AFP-påslaget ( kr for år), enslig, 2007-kr.

, enslig, 2007-kr..")

27

RM-møtebok: AFP ”legges om etter mønster av omleggingen i privat sektor” ”Utformingen av tonivåuttaket” og ”innretningen på et statlig kompensasjonstillegg i offentlig sektor vurderes i lys av tilpasningen av offentlig tjenestepensjon”

28

Hvis AFP-privat kopieres til offentlig sektor

Uttak 62 år, enslig, AFP-tillegg som i dagens ordning på kr. Kilde: KLP 40 år 35 år

29

Dagens offentlige tjenestepensjon og AFP ”De 3 magre og de 18 fete”

Samordnings-fordeler fra 67 år AFP 62-64 Bruttogarantien gir 66 pst fra 65 år (tjenestepensjons-beregnet AFP) 62 65 67

")

30

Brutto 66 pst ved 65 år, nivå ved 62 år

Brutto 66 pst ved 65 år, nivå ved 62 år? Pensjonen øker ved å stå lenger Pensjon 62 65 67

31

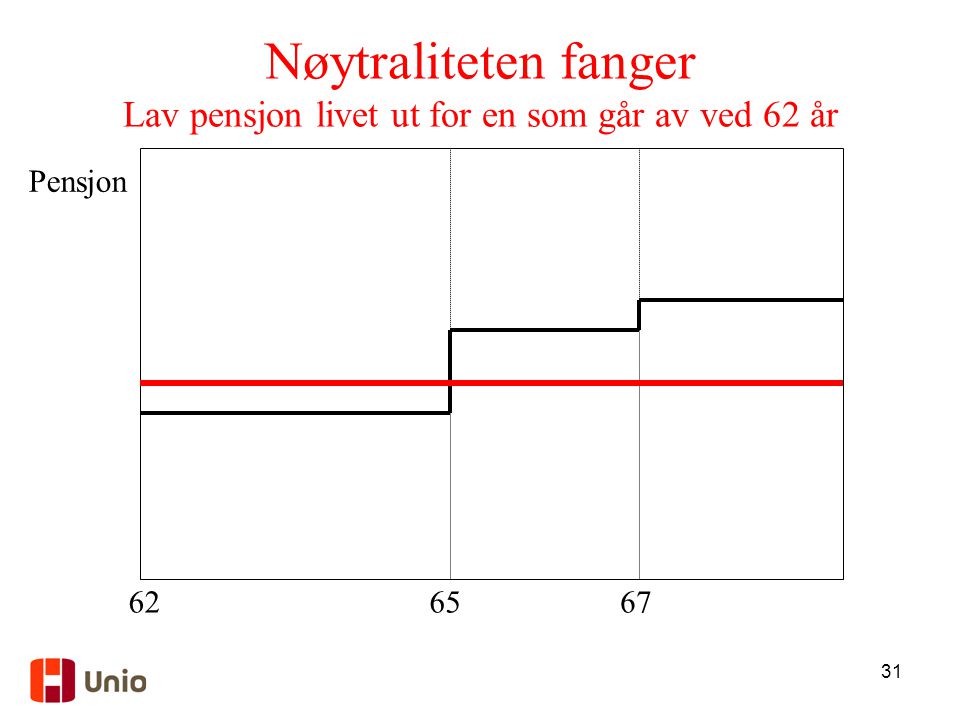

Nøytraliteten fanger Lav pensjon livet ut for en som går av ved 62 år

65 67

32

AFP 62-64 år, brutto 66 pst ved 65 år Pensjonen øker ved å stå lenger, samordning ved 65 år

67

33

AFP fra 62 år, brutto 66 pst fra 65 år Samordning ved 62 år, offentlig tj.p. først fra 65 år

Pensjon 70+ pst 66 pst 61,5 60,0 52-54 pst 50,4 Prinsippskisse i OfTP-utvalget med utgangspunkt: 60 pst ved 62 år, forholdstall 1949-kullet, nøytrale uttak, gir 69,2 pst ved 65 år. Ikke økonomisk sammenliknbar med dagens ordning (en del å gå på). 62 65

")

34

Maks kompensasjonsgrad

Maks kompensasjonsgrad? … øker ved å stå lenger, men maks 80 eller 100 pst? Pensjon 62 65 67

35

Lovavdelingen om grunnlovsvernet ”2007-uttalelsen” referert i Lovavdelingens notat til AID av 9. mars 2009 ”Med sikte på ytelser som er omfattet av bruttogarantien etter ordningene med offentlig tjenestepensjon, er det etter vårt syn grunnlag for følgende konklusjoner: Selv nokså beskjedne reduksjoner i de årlige pensjonsutbetalingene som følge av innføringen av en ordning med delingstall, vil som utgangspunkt komme i strid med Grunnloven § 97. Så lenge grunnlovsvernet er så sterkt som antydet i drøftelsen foran, finner vi det vanskelig å sondre mellom større og mindre tap, eller ettersom opptjeningen har skjedd i en periode langt tilbake i tid eller kort tid før nyordningen trer i kraft. Vi utelukker likevel ikke at det i større utstrekning er anledning til å gjøre inngrep overfor personer som har lang tid igjen til pensjonsalder.”

36

Grunnlovsvern Lovavdelingen sier at opptjente rettigheter ikke kan levealderjusteres Kanskje går vernet lenger, lukke ordningene? Ny modell kan fullt ut gjelde fra tidligst 2041 Grunnlovsvernet gir mildere tilpasning til levealderjustering Vil ”koste” kommuner og sykehus flesk, staten må betale (pensjonskostnader må inn i kommunedeflatoren) Virkning av levealderjustering med og uten grunnlovsvern, avgang ved 65 år i 2011 og 2041 66 pst 57 pst 2011 2041

Virkning av levealderjustering med og uten grunnlovsvern, avgang ved 65 år i 2011 og pst. 57 pst")

37

Mindreinnsparing 40 mrd kr. over 30 år

Mindre-innsparing som må dekkes av kommunene, sammenliknet med situasjon med full levealder-justering

38

Oppsummering Ny FT og ny AFP i privat sektor utfordrer de

offentlige tjenestepensjons- ordningene: Fleksibilitet Nøytralitet Alle år gir opptjening Fordeling/samordning Levealdersjustering Indeksering Unios krav til en tilpasset tjenestepensjonsordning: Videreføre en bruttoordning for både alders- og uførepensjon der 30 års opptjening gir to tredeler av sluttlønn i pensjon Sikre en like god tidligpensjonsordning som dagens AFP Videreføre verdien av samordningsfordelene Sikre særaldersgrensene

39

Hva skjer? Okt 08: Ot.prp. om arbeidsavklaringspenger (attf, rehab. og midl. uføre) Nov 08: Høring AML, ”70-årsregelen” og virksomhetenes aldersgrenser 27. feb: Rapport fra partssammensatt utvalg for offentlig tjenestepensjon Feb 09: Ot. prp. nr.37 Ny alderspensjon i folketrygden, opptjeningsregler (prosent/ytelsesform vs beholdning), arvegevinst, indeksering mv. April: Oppgjør offentlig sektor: tjenestepensjon, AFP, uføre, særalder mv. Juni: Offentlig utvalg brede pensjonsordninger ???: Lovproposisjon uførepensjon i Ny folketrygd ???: Lovarbeid privat tjenestepensjon

, arvegevinst, indeksering mv. April: Oppgjør offentlig sektor: tjenestepensjon, AFP, uføre, særalder mv. Juni: Offentlig utvalg brede pensjonsordninger. : Lovproposisjon uførepensjon i Ny folketrygd. : Lovarbeid privat tjenestepensjon.")

40

for universitets- og høyskoleutdannede

Hovedorganisasjonen for universitets- og høyskoleutdannede Skatterevisorenes forening

Liknende presentasjoner