Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Først tok de alderspensjonen. Så tok de uføretrygden. Hvor er vi nå? Norges Blindeforbund Møre og Romsdal Åndalsnes 20.4.2012 Gunnar Rutle www.rutle.net

2

Pensjonsreformen og angrep på / endringer av sjukelønn og uføretrygd er ikke et norsk påfunn. Det samme ser vi i store deler av Europa, som et ledd i en generell nedbygging av velferdsordningene.

3

Regjeringas perspektivmelding 2009 OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Udekket finansieringsbehov (mest pga eldrebølgen) 2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: : , opp 147 %")

4

Alternative perspektiv OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Hva hvis skatten økes slik at offentlige kostnader dekkes? OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6048%52 % Andel samlet konsum 206043 %57 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 516.000, opp 70 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

5

Det er altså et politisk valg: enten stramme inn i velferdstjenestene mens hver enkelt sin kjøpekraft går til himmels, eller opprettholde og styrke velferden og ”nøye” seg med 70 % kjøpekraftutvikling

6

Det jeg skal snakke om: 1.Arbeidslinja, ideologien bak det hele 2.Hovedprinsippene i alderspensjonsreformen 3.Argumentene mot uføretrygd 4.Hva gjør de med uføretrygden?

7

Fra tillit til folk – til mistillit Med attføringsmeldinga (1991/92) endrer holdningene til de trygdede seg. Arbeidslinja etableres som styrende ideologi bak arbeidsmarkeds- og trygdepolitikken Den bygger på mistillit til mennesket. En tar utgangspunkt i at ”folk er late og må straffes økonomisk for at de skal velge å jobbe” Det skapes et inntrykk av at folk kan utsette alderspensjonering og unngå sjukmelding og uføretrygd dersom de ”står på litt mer”, at alle som går av med uføretrygd eller tidligpensjon gjør det helt frivillig

8

Arbeidslinja – ikke et tilbud om jobb, men et spark bak Men å miste (eller gi opp) trygden er ikke det samme som å få et tilbud om å komme tilbake i arbeid. Det du har fått er et krav (spark bak) om å komme tilbake til arbeidsmarkedet Om ”arbeidsmarkedet” har arbeid til deg, eller arbeid du kan klare, det er en helt annen sak.

om å komme tilbake til arbeidsmarkedet Om arbeidsmarkedet har arbeid til deg, eller arbeid du kan klare, det er en helt annen sak..")

9

Økt kontroll: Sammenkobling trygder og arbeidsmarkedstiltak: Det etableres kontrollsystemer som sikrer at folk ikke ”misbruker” trygdeordningene. Arbeidslinja ligger bak etableringen av NAV: trygdesystemet gjøres til en del av arbeidsmarkedspolitikken. Samtidig samles arbeidsmarkeds- og trygdeforvaltning i samme departement Pensjonsreformen, de planlagte endringene av uførepensjonen, og de stadige angrepene på sjukelønna er gjennomsyret av arbeidslinjas tenkemåte

10

Færre på uføretrygd hvis vi redusere uføretrygden? En forsker i SSB *) har regnet ut at hvis vi reduserer uføretrygden med 5 %, så vil det bli 5 % færre som tar ut uføretrygd. Sitat: «Resultatene mine gir en sterk indikasjon på at uførepensjonssystemet i Norge fører til sløsing med ressurser i stor skala gjennom å subsidiere frivillig tidlig tilbaketrekking fra arbeidsstyrken” * SSB, 3.6.2009, Christian Brinch

har regnet ut at hvis vi reduserer uføretrygden med 5 %, så vil det bli 5 % færre som tar ut uføretrygd. Sitat: «Resultatene mine gir en sterk indikasjon på at uførepensjonssystemet i Norge fører til sløsing med ressurser i stor skala gjennom å subsidiere frivillig tidlig tilbaketrekking fra arbeidsstyrken * SSB, , Christian Brinch.")

11

Sløsing, eller et verdig liv? For å sikre seg at ingen (5 %) ”misbruker” ordningene rammer han det store flertallet som trenger et godt trygdesystem For mange blir alternativet enten å presse seg til å jobbe når helsa egentlig har sagt stopp, eller få et liv i fattigdom Arbeidslinja hindrer altså innføring av ordninger som sikrer et verdig liv for de som ikke kan jobbe.

misbruker ordningene rammer han det store flertallet som trenger et godt trygdesystem For mange blir alternativet enten å presse seg til å jobbe når helsa egentlig har sagt stopp, eller få et liv i fattigdom Arbeidslinja hindrer altså innføring av ordninger som sikrer et verdig liv for de som ikke kan jobbe..")

12

Hvem er ”samfunnet” ? ”Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist- tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot.” (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten 4.5.2009

For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot. (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten")

13

Men arbeidslinja er ikke for alle! ”Det er en merkelig idé at de rike arbeider bedre hvis de hele tiden blir rikere, mens de fattige bare arbeider bedre hvis de blir fattigere” John Kenneth Galbraith (1908-2006) Kanadisk-amerikansk økonom

Kanadisk-amerikansk økonom.")

14

Neste hovedpunkt: 1.Arbeidslinja, ideologien bak det hele 2.Hovedprinsippene i alderspensjonsreformen 3.Argumentene mot uføretrygd 4.Hva gjør de med uføretrygden?

15

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt med tillegg – topplønn 470.000 Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) Folketrygd: Avgang ved 67 310.000 66 % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved 62-67 Denne pensjonen fikk du uansett hvilket år du valgte å gå av

Folketrygd: Avgang ved % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved Denne pensjonen fikk du uansett hvilket år du valgte å gå av.")

16

Opptjening av alderspensjon Fra besteårsregel og sosial profil til alleårsregel uten sosial profil Gammel opptjeningsmodell: Full opptjening etter 40 år Beste/20-årsregelen: Pensjon beregnes ut fra gjennomsnitts-poengene i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G teller fullt, 6 – 12 G teller 1/3 Ny opptjeningsmodell: Ingen grense Alleårsregelen erstatter beste/20- årsregelen, all inntekt teller med Pensjonsformuen blir 18,1% av total livslønn Innføres gradvis fra 53- til 63-kullet

17

Utbetaling av alderpensjon I gammel folketrygd: Et grunnbeløp (G) pluss et tillegg i forhold til pensjonspoengene du har tjent opp. I ny folketrygd: Pensjonsformuen deles på årskullets gjenværende levealder. Fleksibelt uttak: har du tjent nok velger du når du tar ut alderspensjon Fra sosial profil på utbetalingen til ingen sosial profil: Dobbel lønn – dobbel pensjon. Dessuten reduseres utbetalingen sterkt for de som ikke klarer å jobbe lenge

18

Andre endringer og konsekvenser I gammel folketrygd: Pensjonen reguleres årlig likt med gjennomsnittlig lønnsutvikling Noen dårlige år: ikke tap Ved AFP: rett til avgang ved 62 uansett tidligere lønn Ved AFP: Pensjon fra 67 som om du jobbet til 67 (AFP gjaldt 80 %) I ny folketrygd: Underregulering av pensjon: reguleres årlig med lønnsutvikling fratrukket 0,75 %. Taper på alle dårlige år Avg. før 67 (fra 62): pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull)

: pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull).")

19

Alleårs- regelen Det nye pensjonssystemet har fire element som kan redusere pensjonen: Trollet med de 4 hodene Avkorting/ Nøytralitet (Arbeidslinja) Indeksering/ Under- regulering Levealders- justering

Indeksering/ Under- regulering Levealders- justering")

20

Regjeringas foretrukne AFP-modell, som ble godtatt i tariffoppgjøret 2008: 1.Det er ”naturlig” at alle får AFP, uansett om de går av ved 62 eller her helse til å jobbe til 75. Konsekvens: Dobbelt så mange får AFP 2.Utgiftene skal bli de samme som før. Konsekvens: halvering av utbetalingene til hver enkelt 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt ”nøytral” modell). Konsekvens: Lavest AFP til sliterne

. Konsekvens: Lavest AFP til sliterne.")

21

Avgang ved 62: Tap 65.000, ved 67: Tap 12.000, avgang ved 70: Gevinst 39.000, ved 75: Gevinst 159.000, dvs. pensjon på 372.000 (93 %) Slik slår avkorting/nøytralitet ut:

Slik slår avkorting/nøytralitet ut:.")

22

Rettferdig pensjonssystem? Eller systematisk urettferdighet? Systemet fremstilles som veldig rettferdig siden 1.du har spart opp pensjonsformuen etter hvor mye du har tjent og 2.du kan sjøl velge når du går av og dermed hvor mange år pensjonsformuen skal deles på Men rettferdigheten forutsetter at alle fritt kan velge når de går av. Er det slik? Og videre: Pensjonsformuen deles på gjennom- snittlig antall gjenværende leveår. Men lever folk like lenge, og spesielt: lever de som går av tidlig like lenge som de som står lenge i jobb?

23

Dødens klasseskille Kilde: Statistisk Sentralbyrå. Tall fra 1996-2000

24

Arkitekten og kokken En arkitekt og en kokk, forventet levealder hhv. 81 og 71 år Begge har tjent i gjennomsnitt 400000, har AFP, 1963-kullet Kokken kom i jobb som 20 åring, er utslitt og må gå av ved 62. Arkitekten kom i jobb som 28-åring, er frisk og jobber til 70. Vi ser nå på pensjon i privat sektor ArkitektenKokken Alder ut i jobb28 år20 år Går av med pensjon ved70 år62 år Antall år i jobb42 år Forventet antall år pensjon11 år9 år Begge har altså tjent opp samme pensjonsformue. Men hvordan blir det med pensjonen deres???

25

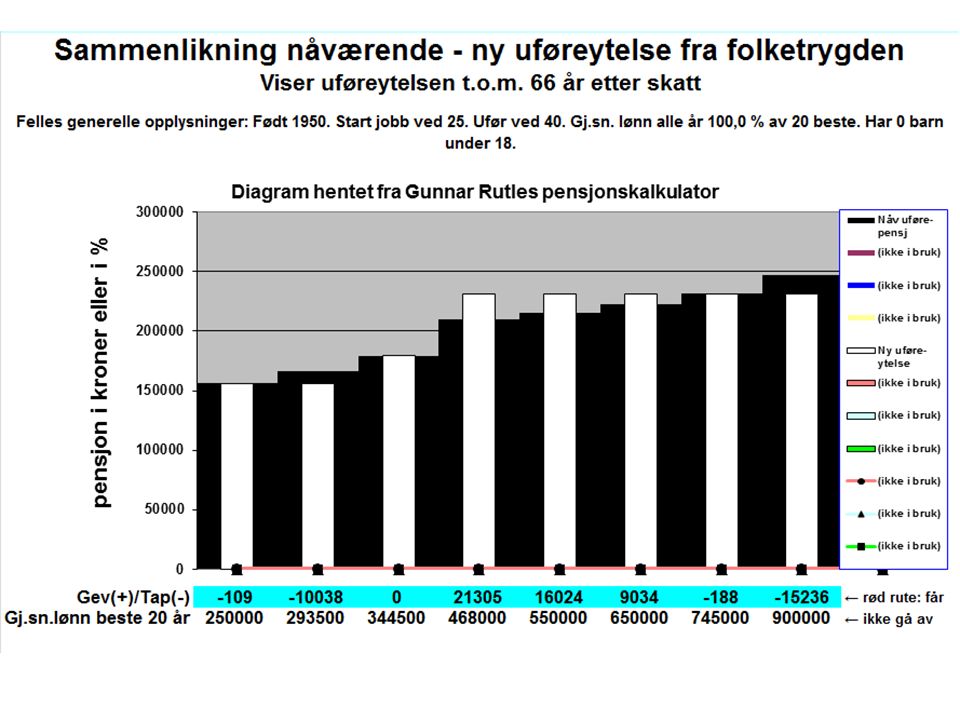

Slik blir pensjonen i privat sektor pensj + AFP Gj.sn. pr. år Ant år pensj + AFP Sum livet Derav AFP Sum livet Arkitekt 259 246 11 2 851 706477 785 Kokk 187 0399 1 683 351356 796 Differanse 72 207 1 168 355120 989 A % over K 39 %69 %34 % Levealder, lønn og posisjon i samfunnet henger sammen. Jo høyere på strå du er, jo lenger lever du, jo høyere lønn har du, og jo mer pensjon får du relativt til lønna. Den såkalte nøytraliteten er altså ikke særlig nøytral! Pensjonsreformen er en klassereform og omvendt Robin-Hood-politikk – ta fra de fattige og gi til de rike!

26

Jan-Erik Støstad, statssekretær i AID om pensjonsreformen: ”Flere år i arbeid vil heretter gi mye høyere årlig pensjon. Det gavner de som har startet tidlig og derfor får lang yrkeskarriere, men også de som kan og vil jobbe lenge. De med lav inntekt, jobb de trives i og god helse kan få mye bedre årlig pensjon enn i dag hvis de velger å stå lenger i arbeid, for eksempel ved å trappe gradvis ned fra de er 67 til de er 72 år. Det er godt nytt for mange” Klassekampen 27.2.2009

27

Godt nytt?? Vi har nå fått et pensjonssystem som livsvarig straffer de som må gå av tidlig og belønner de som klarer å stå lenge i jobb. Etter hvert må du stå til godt over 67 for å få samme pensjon som i dag. Men de fleste av oss er ikke i stand til å oppfylle de krav et stadig hardere arbeidsliv setter og må gi seg før de når pensjonsalderen. AlderKvinnerMenn 66 7 av 10 ikke i arbeid 1 av 10 i full jobb 6 av 10 ikke i arbeid 2 av 10 i full jobb 69 9 av 10 ikke i arbeid 1, 5 % i full jobb 8 av 10 ikke i arbeid 5 % i full jobb

28

Rådgivernes, konsulentenes og journalistenes pensjonsreform? ” Pensjonsreformen vil ha store konsekvenser for dem over 62 år når den begynner å virke. Den vil gjøre det langt vanligere å jobbe litt, slik at flere for eksempel vil oppholde seg i Spania om vinteren og jobbe som rådgivere, konsulenter, journalister eller noe annet i Norge i sommerhalvåret”. ”Statsministeren beskriver sin «visjon», etter at Aftenposten utfordrer ham til å utdype sin nyttårstale” (Aftenposten 30.1.2011)

.")

29

Den nye offentlige pensjonen er omtrent som før (Det siste innebar et brudd med nøytraliteten, det er særlig dette elementet som nå angripes i media) Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP

Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP")

30

Neste hovedpunkt: 1.Arbeidslinja, ideologien bak det hele 2.Hovedprinsippene i alderspensjonsreformen 3.Argumentene mot uføretrygd 4.Hva gjør de med uføretrygden?

31

Civita-notat 12-2009 (20.8.2009): ”UFØREEKSPLOSJONEN Hva kan vi gjøre med den?” ”Det har vært noe nær en eksplosjon i antallet uføre, fra ca. 160.000 i 1980 til 322.000 i 2006.” ” Det store antallet uføretrygdede, og enda mer den kraftige økningen, er på mange måter overraskende.”

32

Ulike regjeringer har laget prognoser over forventet økning i antall uføre. Alle disse prognosene forventet flere uføre enn det ble. Hvorfor? Her er en fra år 2000:

33

Antall uføre 1996 til 2010 Prognose Sandemannutvalget 2000: Overraskende lavt antall uføre nå! 2009: 346.239 2005: 319.691 Sandem..: 342.300 Sandem..(2010-progn.: 377.000 Graf: G. Rutle

34

Andel av befolkningen på uføretrygd har ikke økt: 2001: 10,0 % 2010: 9,5 % Nesten 65% er 55 eller eldre

35

Mange påstander om at landets økonomi vakler under de enorme kostnadene til sjuke og uføre. Før vi ser nærmere på det skal vi ta en liten omvei

36

For: Å se på sjukefravær og antall uføre for avgjøre situasjonen i økonomien er å snu virkeligheten på hodet Det som avgjør hvor godt vi klarer oss er ikke antall sjuke/uføre, men hvor stor del av befolkningen som faktisk jobber Der er Norge på topp i verden. Vi har verdens høyeste sysselsettingsgrad både for KVINNER (sammen med Sverige) For ELDRE og TOTALT

For ELDRE og TOTALT.")

37

Sjukefraværet i Norge er muligens relativt høyt, og kanskje har vi mange uføre. Men i så fall: Hvorfor? Jo, av samme grunn som vi har verdens høyeste sysselsetting: Vi har verdens høyeste sysselsetting blant kvinner (sammen med Sverige). De har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet.

. De har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet..")

38

Uførhet og sjukefravær er nærmest utgift til inntekts ervervelse Vi må vente høyere sjukefravær når mange kvinner og eldre går ut i arbeidslivet Vi må også vente flere uføre når vi har verdens høyeste alderspensjonsalder. Det som burde være et tankekors for noen er at vi har oppnådd verdens høyeste sysselsetting til tross for at vi har verdens beste sjukelønnsordning og trygdeordninger. Internasjonal forskning på velferd og arbeidsliv finner akkurat dette: positiv sammenheng mellom velferdsytelser og sysselsetting : gode trygdesystem fører til høyere sysselsetting.

39

Har vi råd? Utgiftene til uføre: Andel av brutto nasjonalprodukt (BNP): 1991:2,5 prosent 2008:2,2 prosent Andel BNP (Fastlandsnorge, eks olje) 1991:3,0 prosent 2009:3,3 prosent

: 1991:2,5 prosent 2008:2,2 prosent Andel BNP (Fastlandsnorge, eks olje) 1991:3,0 prosent 2009:3,3 prosent.")

40

Figuren viser statens utgifter til sykepenger (legemeldte fravær ut over 16 dager) som andel av brutto nasjonalprodukt for fastlandsnorge. Kilde: Nasjonalregnskapet (2008: Foreløpige tall for BNP).Hentet fra Manifest-rapport 1-2010 SYKEPENGER SOM ANDEL AV FASTLANDSNORGES BNP 1991–2008

.Hentet fra Manifest-rapport SYKEPENGER SOM ANDEL AV FASTLANDSNORGES BNP 1991–2008.")

41

Hvorfor så alt dette katastrofe-maset? Jo fordi det er en del av prosjektet med å redusere velferdsordningene. Først tok de alderspensjonen, så prøvde de å ta uføretrygden, men lyktes bare delvis (ennå?)

.")

42

Siste hovedpunkt: 1.Arbeidslinja, ideologien bak det hele 2.Hovedprinsippene i alderspensjonsreformen 3.Argumentene mot uføretrygd (og sjukelønn) 4.Hva gjør de med uføretrygden? A.Uførepensjonsutvalgets innstilling B.Hva skjer akkurat nå

43

Uførepensjonsutvalget Regjeringen Bondevik II nedsatte utvalget i 2005. Hvem sitter der? Oppdrag: Utred hvordan uføre kan tilpasses pensjonsreformen. Rapport i 2007: NOU 2007:4 «Ny uførestønad og ny alderspensjon til uføre» Det tok lang tid før vedtaket ble gjort, dels pga motstand i fagbevegelsen. Vedtaket ble gjort 12.12.11, skal sannsynligvis settes ut i livet fra 2014-15

44

De vakre ordene….. ”Utvalget mener denne rapporten også kan bidra til en bedre forståelse av de prosessene som ligger bak at så mange blir uføre i Norge og av hvilke tiltak som kan bidra til at alle med redusert arbeidsevne får hjelp til å bedre og utnytte denne (min utheving. GR), i stedet for å ende opp som passive stønadsmottakere” (s. 9) Men når de kommer til tiltak……. så er mandatet bare å tilpasse uførestønaden til pensjonsreformen, og forslagene dermed bare innstramminger.

, i stedet for å ende opp som passive stønadsmottakere (s. 9) Men når de kommer til tiltak……. så er mandatet bare å tilpasse uførestønaden til pensjonsreformen, og forslagene dermed bare innstramminger..")

45

Hovedpunkt i forslag til ny uførestønad: 1.Vanskeligere å få/beholde uførestønad: Hovedformen blir tidsbegrenset stønad, varig uførestønad blir unntaket Fra legevurdering til NAV-vurdering 2.Endret profil Ytelsen 66% (som arbeidsløshet/arbeidsavklaring) Samtidig: slutt på pensjonistskatt for uføre Sjøl om gjennomsnittsytelsen skal være som før har denne endringen store konsekvenser 3.Barnetillegget reduseres dramatisk 4.Lavere alderspensjon for uføre 5.Endring av fribeløpet

Samtidig: slutt på pensjonistskatt for uføre Sjøl om gjennomsnittsytelsen skal være som før har denne endringen store konsekvenser 3.Barnetillegget reduseres dramatisk 4.Lavere alderspensjon for uføre 5.Endring av fribeløpet")

46

Hvem avgjør: Fra leger til NAV I dag spiller legens vurdering en sentral rolle i beslutningsgrunnlaget for uføretrygd I forslaget skal legens rolle bli mindre – fordi de for ofte opptrer som talsperson for pasienten. (f.eks s. 100: ”…mer enn halvparten av legene iblant tilla pasien- tens vurderinger større vekt enn sitt eget medisinske skjønn ”) I stedet skal legen gjøre en funksjonsvurdering, av- gjørelsen ligger i NAV, etter arbeidsevnevurdering Så lenge arbeidslinja er den grunnleggende ideologien bak NAV-reformen er det mildt sagt ikke uproblematisk å flytte avgjørelsesmyndigheten til NAV. Den overordna målsettingen med arbeids- linja er ikke å gi folk med redusert arbeidsevne et best mulig liv, men å få flest mulig ut i arbeid.

I stedet skal legen gjøre en funksjonsvurdering, av- gjørelsen ligger i NAV, etter arbeidsevnevurdering Så lenge arbeidslinja er den grunnleggende ideologien bak NAV-reformen er det mildt sagt ikke uproblematisk å flytte avgjørelsesmyndigheten til NAV. Den overordna målsettingen med arbeids- linja er ikke å gi folk med redusert arbeidsevne et best mulig liv, men å få flest mulig ut i arbeid..")

47

Endret utbetalingsprofil Dagens modell: Uføretrygden svarer til alders- pensjonen du ville fått ved 67 dersom du hadde fortsatt å jobbe videre med inntekt som du hadde da du ble ufør Skatt som pensjonist. Minstepensjonister betaler ikke skatt, og at de litt over betaler veldig lite skatt Minstepensjon – 2 G = 149 442 kroner Særordning for unge uføre: Minstepensjon 2,4 G = 179 330 kroner Ny modell: 66 % av tidligere inntekt (gj.sn. 3 beste av 5 siste år før uførhet), dvs. likt med midlertidige ordninger Skatt som lønnstaker. Noen vil tjene og andre vil tape. Fattige taper mest. Begge disse minstepensjonene økes noe for å kompensere for skatt, men ikke nok!

, dvs. likt med midlertidige ordninger Skatt som lønnstaker. Noen vil tjene og andre vil tape. Fattige taper mest. Begge disse minstepensjonene økes noe for å kompensere for skatt, men ikke nok!.")

48

Mindre trygd til deltidsansatte ”Personer med deltidsinntekter vil kunne komme ut noe lavere enn i dag, fordi disse har en svært høy kompensasjonsgrad i dagens system. Det har neppe vært tilsiktet at personer som frivillig arbeider deltid får kompensert en større del av inntektsbortfallet enn heltidsarbeidende, dersom de blir uføre.” (s.11) Her, som i det meste av rapporten skinner overklassens mangel på innsikt og innlevelse i vanlig folks virkelighet gjennom: Jeg vil tro det har vært høyst tilsiktet. Personer med lav inntekt må jo ha en større andel av sin inntekt i stønad om de skal kunne klare seg. Og spør forøvrig kvinner i butikk eller i helsesektoren om hvor ”frivillig” deltiden deres er!

Her, som i det meste av rapporten skinner overklassens mangel på innsikt og innlevelse i vanlig folks virkelighet gjennom: Jeg vil tro det har vært høyst tilsiktet. Personer med lav inntekt må jo ha en større andel av sin inntekt i stønad om de skal kunne klare seg. Og spør forøvrig kvinner i butikk eller i helsesektoren om hvor frivillig deltiden deres er!.")

49

”Barnetillegget er for høyt” ”Frischsenteret har i to rapporter blant annet vist at enkelte grupper med stor forsørgingsbyrde får høyere samlet inntekt som uførepensjonist enn de ville hatt som yrkesaktive.” (s 219) Og sånn kan vi jo ikke ha det….. Men går vi nøyere inn på det må tobarnsfamilier ha under 200.000 i årsintekt for å tjene på trygd. Det sier de ikke noe om…….

50

Utvalget vil ha lavere barnetillegg I dag: Behovsprøvd barnetillegg 0,4G = 30 000/år Forslag: over på satsene som gjelder for arbeidsløse og de på arbeidsavklaring: kr 27 pr dag = 7 000/år Tap pr barn : 23 000/år, ca 1900/måned Gjelder de aller fattigste uføre Samlet kostnad dagens barnetill.: 650 mill Uførhet er ”arvelig” : Barn av uføre har tre ganger så høy risiko for å bli uføretrygdet før fylte 26 år som gjennomsnittet

51

Alderspensjonen til uføre: ”Personer som mottar uføreytelse bør, på samme måte som yrkesaktive, akseptere en viss nedgang i nettoinntekten ved overgang til alderspensjon. I dagens uførepensjonsordning er ytelsen som hovedregel den samme etter overgang til alderspensjon” (s. 218) Utgangspunktet: Nå vil friske som går av tid- lig få lavere alderspensjon enn dagens uføre. «Slik kan vi jo ikke ha det», mener utvalget. Altså: redusert alderspensjon for uføre:

Utgangspunktet: Nå vil friske som går av tid- lig få lavere alderspensjon enn dagens uføre. «Slik kan vi jo ikke ha det», mener utvalget. Altså: redusert alderspensjon for uføre:.")

52

For å redusere alders- pensjonen foreslår de: 1.Til tross for at uføre skal over på alderspensjon fra 67, så skal opptjenin- gen avsluttes ved 62 (mot nå ved 67). Dermed minker pensjonsformuen (og følgelig alderspensjonen) med 10-15 % 2.Uføres alderspensjon levealdersjusteres

med % 2.Uføres alderspensjon levealdersjusteres.")

53

Bør uføre skjermes for levealdersjustering? ” Levealdersjustering er et hovedelement i pensjonsreformen og innebærer at dersom forventet levealder øker, så må yrkesaktive arbeide noe lenger enn tidligere årskull for å få det samme relative pensjonsnivået. Eller de kan gå av tidligere og få noe lavere pensjon. Personer som ikke kan arbeide på grunn av helseproblemer, kan ikke velge å arbeide lenger for å kompensere for levealdersjusteringen av alderspensjonen, slik yrkesaktive kan. En kan derfor spørre om ikke uføre, helt eller delvis, bør skjermes for virkningene av levealdersjusteringen” (s 15)

.")

54

Nei! Det blir for dyrt for Norge Utvalget svarer sjøl: ”Siden nær halvparten av nye alderspensjonister trolig vil komme fra uføreordningen, er det ikke rimelig at uføre ubetinget skal skjermes for virkningen av levealdersjustering.” (s. 15) Et merkelig argument: Hvis det var bare noen få og ikke halvparten, var det da mer ”rimelig”? Men egentlig slipper de katta ut av sekken. Det er penger og ikke rettferdighet/rimelighet vi snakker om: En kan jo tape halvdelen av det en skulle spare på levealders- justeringa i pensjonsreformen hvis de uføre unntas. ”Dersom personer som har mottatt uførestønad unntas fra levealdersjusteringen, kan det medføre et (…) press på ordningen, ved at det blir gradvis gunstigere å bli alderspensjonist via uføreordningen” (s. 248)

Et merkelig argument: Hvis det var bare noen få og ikke halvparten, var det da mer rimelig . Men egentlig slipper de katta ut av sekken. Det er penger og ikke rettferdighet/rimelighet vi snakker om: En kan jo tape halvdelen av det en skulle spare på levealders- justeringa i pensjonsreformen hvis de uføre unntas. Dersom personer som har mottatt uførestønad unntas fra levealdersjusteringen, kan det medføre et (…) press på ordningen, ved at det blir gradvis gunstigere å bli alderspensjonist via uføreordningen (s. 248).")

55

Uføre (menn) dør tidligere enn andre 1981-19851986-19901991-19951996-2000 Forventet gjenstående levetid for menn etter fylte 67 år Alle 13,213,413,814,4 Yrkesaktive 13,313,513,814,4 Yrkespassive 11,010,610,510,7 Forventet gjenstående levetid for kvinner etter fylte 67 år Alle 16,917,217,618,0 Yrkesaktive 17,417,617,918,3 Yrkespassive 16,616,817,117,5 Kilde: SSB-rapport 5/2009: Yrke og dødelighet Yrkespassiv: person som ikke var yrkesaktiv ved noen av folketellingene 1960, 1970 og 1980

dør tidligere enn andre Forventet gjenstående levetid for menn etter fylte 67 år Alle 13,213,413,814,4 Yrkesaktive 13,313,513,814,4 Yrkespassive 11,010,610,510,7 Forventet gjenstående levetid for kvinner etter fylte 67 år Alle 16,917,217,618,0 Yrkesaktive 17,417,617,918,3 Yrkespassive 16,616,817,117,5 Kilde: SSB-rapport 5/2009: Yrke og dødelighet Yrkespassiv: person som ikke var yrkesaktiv ved noen av folketellingene 1960, 1970 og 1980")

56

Jens Stoltenberg på Gol 24.11.2010: Uføretrygd var Stoltenbergs store poeng da han innledet på LO-Stats kartellkonferanse: Han argumenterte engasjert for at alderspensjonen til de uføre må levealdersjusteres. Hvor ille det ellers kan gå viste han gjennom ”et eksempel med to 64-åringer som har hatt klin like jobber fra de var 22. Den ene tar fleksibel AFP eller folketrygden, den andre går til legen og blir ufør. Den siste vil leve hele resten av livet med mer i inntekt enn den som ikke ble ufør. Dette er ikke rimelig”, slår Stoltenberg fast.

57

Hvorfor er det ”rimelig” at alle som er sjuke, uføre eller utslitte skal ha dårligere økonomi og lavere alderspensjon enn alle som er friske?

58

Stor debatt om de foreslåtte nedskjæringene høsten 2010 Særlig fire saker ble diskutert Ytelsen til minstepensjonistene Levealdersjusteringa av uføres alderspensjon Reduksjonen av barnetillegget Fribeløpets størrelse

59

Hva ble så stortingsvedtaket? - 1 12.12.2011 falt avgjørelsen: Resultatet ble i hovudsak som uførepensjonsutvalgets forslag. Men Stortinget ga seg delvis på tre saker: Minsteytelsene ble omtrent som før Levealdersjusteringa ble halvert (t.o.m. 51-kullet, nyvurdering 2018!) Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!)

Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!).")

60

Fribeløpet: I dagens uføretrygd: 1 G - kr 78.024. Inntekt ut over 1 G utløser i dag ny uføregrad og avkorting i trygd Ny uføretrygd: Fribeløpet senkes til 0,4 G - kr 31.210 (Overgangsordning for dagens uføre fram til 2019: kr 60.000). Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket? - 2

. Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket")

62

Hvis vi får beholde halvert levealdersjustering - 1953-kullet

63

Hvis vi får beholde halvert levealdersjustering - 1963-kullet

64

Hvis vi får full levealdersjustering - 1953-kullet

65

Hvis vi får full levealdersjustering - 1963-kullet

66

1.Vi må forsvare barnetillegget 2.Vi må gå mot levealdersjustering av uføres alderspensjon, og som et minimum beholde halvering av levealdersjusteringen etter 51-kullet 3.Uføre bør få opptjening av alders- pensjon til 67. Avslutning ved 62 reduserer alderspensjonen i det nye opptjeningssystemet med 12- 13 % Viktige konklusjoner

67

Noen andre problemstillinger

68

Offentlige og private tjeneste- pensjoner må reforhandles. Alle forsikringsordninger med uføretrygd på rundt 66 % blir verdiløse. I privat gjelder det statlige utskilte bedrifter, Hydro, Statoil og mange fler Å få like gode ordninger blir mye dyrere, fordi det går mye mer bort i skatt til staten. Det er utenkelig at staten vil kompensere dette for private bedrifter Kanskje heller ikke for kommunene? I tillegg modellproblemet: Hvordan få kompensert for de som faktisk taper?

69

Problemet med inntekts- avhengige støtteordninger Bostøtte Egenandeler på hjemmehjelp Grense for fri rettshjelp Lav betaling i SFO Lav sats i kulturskolen Osv….

70

Rett til AFP i privat sektor? Du må ikke ha mottatt uføretrygd fra folketrygden etter fylte 62 år

71

Du kan ta ut AFP selv om du allerede har delvis uførepensjon fra Statens pensjonskasse. Som oftest må du ta ut AFP for resten av stillingen du jobber i. Du kan søke om AFP for den delen av stillingen du ikke er ufør i. Reglene er slik at hvis du skal fortsette å jobbe når du tar ut AFP, må du jobbe i minst 60 prosent av full stilling. Derfor må du vanligvis ta ut AFP for hele resten av stillingen din når du skal kombinere uførepensjon og AFP.. Delvis Uføretrygd og AFP - SPK

72

Ekstra lysark med mer detaljer

73

73 Hvem kan ta ut AFP fra 62 år? Lov om avtalefestet pensjon for medlemmer av SPK (Reglene i KLP er langt på vei de samme). Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter 1966. Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Vedtekter for avtalefestet pensjon i KS-avtalen. Krav i tillegg: sammenhengende tilsatt i minst 20 % stilling siste 3 år, med pensjonsgivende inntekt over 1 G, hos arbeidsgiver med pensjonsordning omfattet av overførings-avtalen mellom offentlige tjenestepensjonsordninger (Sammenhengende medlemskap i arbeidsgivers tjenestepen-sjonsordning regnes som sammenhengende tjeneste)

. Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Vedtekter for avtalefestet pensjon i KS-avtalen. Krav i tillegg: sammenhengende tilsatt i minst 20 % stilling siste 3 år, med pensjonsgivende inntekt over 1 G, hos arbeidsgiver med pensjonsordning omfattet av overførings-avtalen mellom offentlige tjenestepensjonsordninger (Sammenhengende medlemskap i arbeidsgivers tjenestepen-sjonsordning regnes som sammenhengende tjeneste).")

74

Når du fyller 62 år må du være ansatt i ei bedrift med AFP- ordning i minst 20 % stilling med ei inntekt på minst 1 G. Er du oppsagt på grunn av arbeidsmangel eller konkurs må den oppsigelsesfristen din gå ut etter fylte 62 år. (Dette er ei innstramming. Praksisen til nå har vært at ved slik oppsigelse etter 61 år har du fått godkjent AFP.) I minst 3 av de siste 5 årene før du fyller 62 år må du ha hovedinntekten i ei bedrift med privat AFP-ordning. Husk at ingen rettigheter kan overføres fra offentlig til privat. Dette gjelder for alle født 1951 eller før. Født 1952 trenger du 4 av 6, født 1953 trenger 5 av 7 år. Født 1954 trenger 6 av 8 år, født 1955 og senere trenger 7 år av 9. Du må ikke ha mottatt uføretrygd fra folketrygden etter fylte 62 år Retten til AFP i privat sektor. Det du må passe på før du fyller 62 år

I minst 3 av de siste 5 årene før du fyller 62 år må du ha hovedinntekten i ei bedrift med privat AFP-ordning. Husk at ingen rettigheter kan overføres fra offentlig til privat. Dette gjelder for alle født 1951 eller før. Født 1952 trenger du 4 av 6, født 1953 trenger 5 av 7 år. Født 1954 trenger 6 av 8 år, født 1955 og senere trenger 7 år av 9. Du må ikke ha mottatt uføretrygd fra folketrygden etter fylte 62 år Retten til AFP i privat sektor. Det du må passe på før du fyller 62 år.")

75

Det er fullstendig uakseptabelt at AFP-ordningen strammes inn nå når det å miste ordningen betyr så mye mer enn før. Vedtektene må minimum endres slik at de som uforskyldt mister jobb eller helse etter fylte 60 beholder sine oppsparte rettigheter. Nå når AFP er forandret fra en førtidspensjon til en tilleggspensjon er det blodig urettferdig at de som ikke holder i arbeidslivet til 62 år fordi de er utslitt eller uføre, eller mister sitt arbeid like før 62, taper hele AFP-formuen de har spart opp. Mens de som har trygge jobber de kan bli gamle i får AFP som en saftig tilleggspensjon. Blodig urettferdig

76

Du kan ta ut AFP selv om du allerede har delvis uførepensjon fra Statens pensjonskasse. Som oftest må du ta ut AFP for resten av stillingen du jobber i. Du kan søke om AFP for den delen av stillingen du ikke er ufør i. Reglene er slik at hvis du skal fortsette å jobbe når du tar ut AFP, må du jobbe i minst 60 prosent av full stilling. Derfor må du vanligvis ta ut AFP for hele resten av stillingen din når du skal kombinere uførepensjon og AFP. Uførepensjon og AFP fra 62 til 65 år Dersom du har delvis uførepensjon fra folketrygden og tar ut AFP mellom 62 og 65 år, må du si fra deg uførepensjonen fra folketrygden midlertidig, mot å få en samlet AFP i stedet. Årsaken er at du ikke kan motta uførepensjon fra folketrygden og folketrygdberegnet AFP samtidig. Uførepensjon og AFP fra 65 til 67 år Mellom fylte 65 og 67 år vil det normalt lønne seg å ta imot en kombinert uførepensjon og AFP beregnet etter våre regler, samordnet med delvis uførepensjon fra folketrygden. Dette skyldes at du, dersom du sier fra deg folketrygdens uførepensjon etter fylte 65 år, samtidig vil miste rettigheten til uførepensjon fra Statens pensjonskasse. Dersom vi finner at det vil være mest gunstig for deg, vil vi i så fall sørge for at du får tilbake folketrygdens uførepensjon fra fylte 65 år. Du trenger ikke foreta deg noe. Vi tar kontakt med deg dersom det er behov for det. Delvis Uføretrygd og AFP - SPK

Liknende presentasjoner

>")

som om du hadde.>")