Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

- Forvaltningskapital ca 5 milliarder

Haugesund Sparebank: - 62 årsverk - 9 kontorer / filialer - Forvaltningskapital ca 5 milliarder Bankens Visjon: 1

3

Basel II - Vi startet arbeidet i 2005 - "Stor utfordring"

- Behov for ny kompetanse og ressurser - 1 nyansettelse (risikostyring) 3

3.")

4

Basel II Internrevisjonens rolle: - Uavhengige vurderinger i

implementeringarbeidet - "Sparringpartner" - Forstå og forklare/bli forklart 4

5

Oversikt over nye kapitaldekningsregler

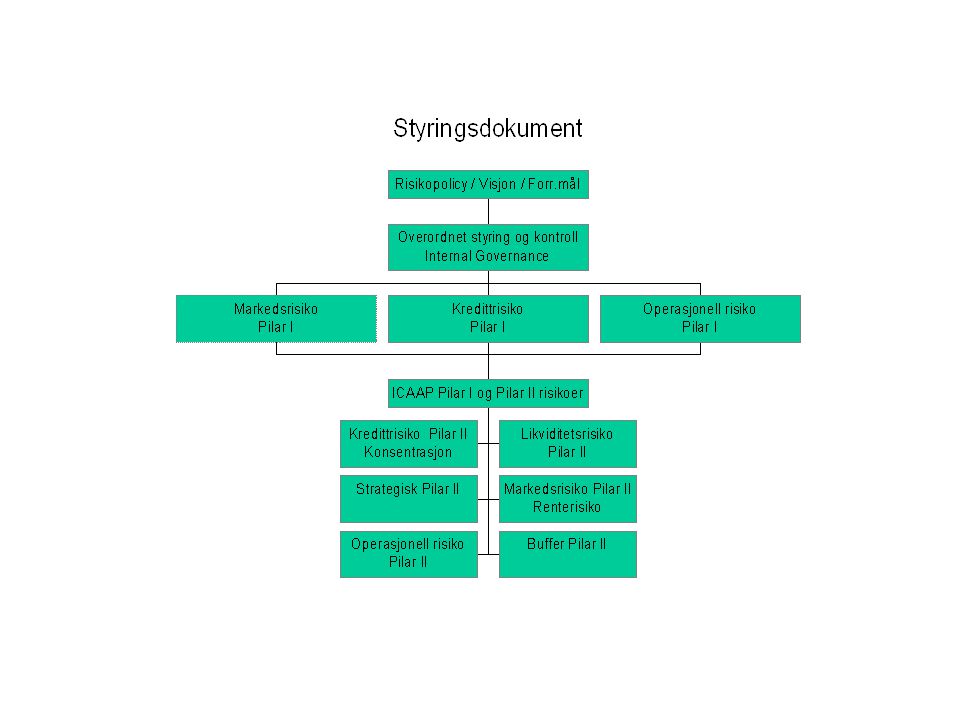

ICAAP – prosesser: (Egenkapitalkrav beregnet gjennom ICAAP-prosesser) Ov overordnet styring og kontroll Kredittrisiko (konsentr.., høyrisikokunder etc.) Likviditetsrisiko Markedsrisiko - Renterisiko (durasjon) - Kursrisiko - Valutarisiko Operasjonell Risiko Oversikt over nye kapitaldekningsregler Basel II SREP - Supervisory review and evaluation process (Risikobasert tilsyn) Pilar I Minstekrav til ansv.kapital Pilar II Regulerer både bank og tilsynsmyndighet Pilar III Offentliggjøring av informasjon til markedet Risikovektet egenkapital Kapitalbehov Kreditt risiko (minstekrav) Operasjonell risiko Markedsrisiko Aksjer Renter Valuta Kjernekapital Tilleggskapital Analytikere / Investorer Org.struktur, Risikostyringssystem Rapporteringskanaler Risikokontroll Oppbygging Organisering Standard metoden "Internal Rating Based" metode "Basic Indicator Approach" Dr.innt. x 15% x12,5x8% "Internal Rating Based" metode Avansert Metode AMA Standard metoden Modell-metode

Ov overordnet styring og kontroll. Kredittrisiko (konsentr.., høyrisikokunder etc.) Likviditetsrisiko. Markedsrisiko. - Renterisiko (durasjon) - Kursrisiko. - Valutarisiko. Operasjonell Risiko. Oversikt over nye kapitaldekningsregler. Basel II. SREP - Supervisory review and. evaluation process. (Risikobasert tilsyn) Pilar I. Minstekrav til. ansv.kapital. Pilar II. Regulerer både. bank og. tilsynsmyndighet. Pilar III. Offentliggjøring. av informasjon. til markedet. Risikovektet. egenkapital. Kapitalbehov. Kreditt risiko. (minstekrav) Operasjonell. risiko. Markedsrisiko. Aksjer. Renter. Valuta. Kjernekapital. Tilleggskapital. Analytikere / Investorer. Org.struktur, Risikostyringssystem. Rapporteringskanaler. Risikokontroll. Oppbygging. Organisering. Standard. metoden. Internal. Rating Based metode. Basic Indicator. Approach Dr.innt. x. 15% x12,5x8% Internal. Rating Based metode. Avansert. Metode. AMA. Standard. metoden. Modell-metode.")

6

Basel II Organisering:

- Økonomiavdelingen økonomisjef ansvarlig risikostyring - Intern revisjon (egenevaluering, vurdering av kvaliteten på styring og kontroll, kvalitetsikring) 6

6.")

7

Basel II Kompetanseoppbygging Kurs, foredrag etc.

Internal Governance - Egenevaluering 21 punkter ref. skjema for egenevaluering. Informasjoner internt (administrasjon, styret og kontrollkomiteen Struktur på materiell Stresstestgrunnlag er hentet ifra bl.a. "Finansiell Stabilitet" og "Faktorer bak bankenes problemlån" (Norges Bank) og Håndbok fra SPAMA "Risikostyring i små og mellomstore banker " 7

og Håndbok. fra SPAMA Risikostyring i små og mellomstore banker 7.")

8

Basel II Sikkerhetsobjekter - depot

Teknisk/system-messig endring i depotsystem - systemkontroller og testinger Krav til EK via sikkerhetsobjekter og nye vekter: Nye EK-vekter (Pilar 1) Datakvalitet i denne sammenheng er svært viktig, ref. effekt minstekrav Pilar I 8

Datakvalitet i denne sammenheng er svært viktig, ref. effekt minstekrav Pilar I. 8.")

9

Basel II "Forholdsmessighetsprinsippet"

Bankens størrelse, risikoprofil og kompleksitet Benytter oss av SPAMA-håndbok: "Risikostyring i små og mellomstore banker " Grunn til å berømme KT for oppbyggingen av modulene som er til god hjelp for banken og internrevisjonen ved evaluering av bankens system for styring og kontroll. 9

10

Basel II - Pilar II Likviditetsrisiko:

Strategi og overordnede retningslinjer Stresstester Modell i Excel 10

11

Basel II - Pilar II - Likviditetsrisiko

Likviditetsdokument: Strategi og overordnede retningslinjer - Strategi - Likviditetsrisikorammer - Beredskapsplaner Organisering og ansvarsforhold - Organisering og ansvarsforhold - Adm.banksjef, Økonomisjef og Regnskapsavdelingen - Ressurser og kompetanse Måling - Systemer for risikomål og prognoser - Stresstester Overvåking og rapportering - Rutiner for overvåking - Styre og ledelsesrapportering - Ekstern rapportering 11

12

Basel II - Pilar II - Likviditetsrisiko

Likviditetsdokument: STRESSTESTER: Middels krise i banken - Uventede store fall i innskuddsmassen, frafall av større innskuddskunder. - 3 største innskudd pr. d.d ca 250 mill Stor krise i banken - Store tap i banken og svekket kredittverdighet. Middels krise i markedet - Norges bank trekker inn likviditet i markedet, dette kan føre til kamp om de større innskuddskundene. - Norges bank øker rentenivået dramatisk Stor krise i markedet - Krigsfrykt etc. 12

13

Basel II - Pilar II - Likviditetsrisiko

13

14

Basel II - Pilar II - Likviditetsrisiko

Tap av innskudd i stresstest : Eiendelstype Beløp Kostfaktor Kostnad Beløp dekket inn (rente p.a. x periode) Trekkfasilitet ,2575 % Låneavtale ,3450 % Kredittramme ,1533 % Aksjer omløp ,0000 % Obligasjoner oml ,5000 % Samlet ICAAP tall 14

Trekkfasilitet ,2575 % Låneavtale ,3450 % Kredittramme ,1533 % Aksjer omløp ,0000 % Obligasjoner oml ,5000 % Samlet ICAAP tall")

15

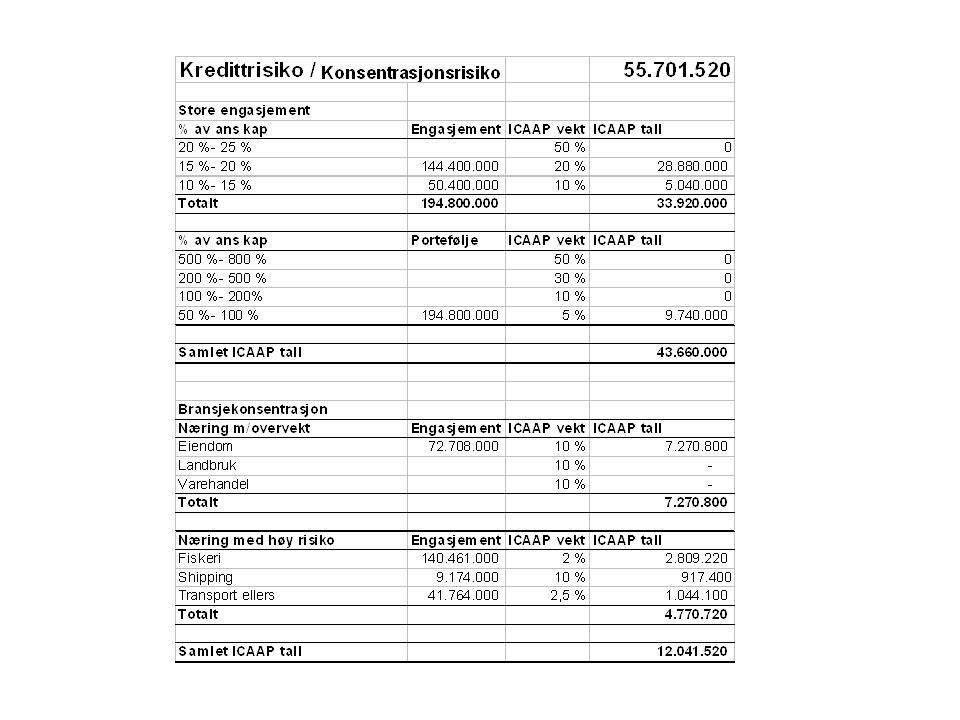

Basel II - Pilar II - Kredittrisiko

Konsentrasjonsrisiko - Store engasjementer (% av ansvarlig kapital) - Bransjekonsentrasjon - Næring med høy risiko Modell i Excel 15

- Bransjekonsentrasjon. - Næring med høy risiko. Modell i Excel. 15.")

16

Basel II - Pilar II - Kredittrisiko

Strategi og policies Strategi - Definisjoner - Policies - Godkjennelse av nye forretningsaktiviteter Organisering og ansvarsforhold – rutiner og prosedyrer Organisering og bemanning - Kredittbevilgningsprosessen - Depotbehandling – Utbetaling Målemetoder Risikoklassifisering Næringsliv - Risikoklassifisering Personmarked Fremtidsutsikter Utvikling i makroøkonomiske forhold – Stresstesting Overvåking og rapportering Intern rapportering og oppfølging - Ekstern rapportering Uavhengig kontroll Styrets rolle 16

18

Basel II - Pilar II - Markedsrisiko

Aksjerisiko: Vi har ikke handelsportefølje (Pilar I) - men har en restrisiko i forhold til Pilar II (kursrisiko omløpsmidler) Renterisiko (vi har lite fastrenteprodukter) Konkursrisko (obl. utsteder) Valutarisiko (vi har ikke mye valuta) Modell i Excel 18

- men har en restrisiko i forhold til. Pilar II (kursrisiko omløpsmidler) Renterisiko (vi har lite fastrenteprodukter) Konkursrisko (obl. utsteder) Valutarisiko (vi har ikke mye valuta) Modell i Excel. 18.")

19

Basel II - Pilar II - Markedsrisiko

Strategi og overordnede retningslinjer - Strategi - Markedsrisikorammer - Sentrale retningslinjer Organisering og ansvarsforhold - Organisering og ansvarsforhold - Ressurser og kompetanse - Insentivsystemer Måling av markedsrisiko Porteføljesystemer mv. Bruk av avanserte risikomodeller Stresstester Overvåking og rapportering Rutiner for overvåking Styre og ledelsesrapportering Ekstern rapportering Uavhengig kontroll 19

20

Basel II - Pilar II - Markedsrisiko

- renterisiko, konkursrisiko og aksjerisiko Eksponering ICAAP vekt ICAAP tall (ned 2%) ICAAP tall (opp 2%) Renterisiko Balansen Utlån fastrente ,00 % ( ) Innskudd høyrente ,50 % ( ) Obligasjoner Utstedte Beholdning ,42 % ( ) Konkursrisiko (Investments grade – lav risiko) ,17 % Kursrisiko Aksjeeksponering Omløpsmidler ,00 % Samlet ICAAP tall 20

ICAAP tall (opp 2%) Renterisiko. Balansen. Utlån fastrente ,00 % ( ) Innskudd høyrente ,50 % ( ) Obligasjoner. Utstedte. Beholdning ,42 % ( ) Konkursrisiko. (Investments grade – lav risiko) ,17 % Kursrisiko. Aksjeeksponering. Omløpsmidler ,00 % Samlet ICAAP tall")

21

Basel II - Pilar II - Operasjonell risiko

Vi må bygge opp mer grunnlagsdata bl.a. tapshendelsesdatabase, og vil sette fokus på å finne frem til realistiske og troverdige modeller og således foreta kapitalavsetning og sette inn tiltak i prosesser for å redusere operasjonell risiko. Vi har imidlertid foretatt en gjennomgang av følgende: 21

22

Basel II - Pilar II - Operasjonell risiko

"..risikoen for tap som følge av utilstrekkelige eller sviktende interne prosesser eller systemer, menneskelige feil, eller eksterne hendelser" TAPSHENDELSESDATABASE 7 tapshendelseskategorier: - Internt bedrageri - Eksternt bedrageri - "Hvitvasking" - Ansettelsesvilkår og sikkerhet på arbeidsplassen - HMS-regler - Kunder, produkter og forretningspraksis - Informasjonsplikt, frarådningsplikt, taushetsplikt osv. - Skade på fysiske eiendeler - Brann, innbrudd, terror etc. - Avbrudd i drift eller systemer - IT-svikt, brudd i telekommunikasjon, strømbrudd osv. - Oppgjør, levering og annen transaksjonsbehandling - Feilregistrering av data, manglende utførelse osv. 22

23

DOKUMENTASJON AV RISIKOPROFIL OG NØDVENDIG KAPITALBEHOV (ICAAP)

Institusjon: Haugesund Sparebank Dato: Styreleders navn og signatur: Kontaktperson i institusjonen: 1.0 OPPSUMMERING 2 1.1 INNLEDNING 1.2 HOVEDKONKLUSJONENE FRA ICAAP - ANALYSEN 1.3 FINANSIELL SITUASJON 3 1.4 KAPITALPLAN 7 1.5 MEST BETYDNINGSFULLE RISIKOER OG TILTAK FOR Å REDUSERE RISIKOEN 8 1.6 TEMAER FOR VIDERE ANALYSE 9 1.7 GJENNOMFØRING OG GODKJENNING AV ANALYSEN 10 2.0 NÅV ÆRENDE KAPITALSITUASJON OG FORVENTET FINANSIELL UTVIKLING 11 2.1 FINANSIELL SITUASJON I HAUGESUND SPAREBANK 2.2 RAMMEBETINGELSER OG FORVENTEDE ENDRINGER 12 2.3 FORRETNINGSPROFIL 14 2.4 FORRETNINGSMESSIGE MÅL / STRATEGI ER 2.5 BUDSJETT 15 2.6 OPPRETTHOLDE SOLIDITET OVER TID 16 3.0 KAPITALBEHOV 17 3.1 OVERORDNEDE MÅL FOR RISIKO OG RISIKOTOLERANSE 3.2 TIDSPERIODE 19 3.3 RISIKOANALYSE 19 3.4 METODER OG FORUTSETNINGER: 27 3.5 LEDELSESMESSIG STYRING OG INTERVENSJONER: 28 3.6 SAMMENLIGNING MELLOM MINIMUMSKRAV TIL KAPITAL UNDER PILAR 1 OG ICAAP: 29 4.0 SENSITIVITETSTESTER OG FREMTIDSSCENARIOER KNYTTET TIL ALVORLIGE ØKONOMISKE TILBAKESLAG 30 4.1 KREDITT 3 4.2 LIKVIDITET 32 5.0 SUMMERING AV KAPITALBEHOV FOR ULIKE RISIKOER 33 5.1 USIKKERHET I MODELLBEREGNINGENE 33 5.2 BEGRENSNINGER I STYRING OG KONTROLLRUTINER 34 6.0 KVALITETSKONTROLL OG GODKJENNING AV ICAAP 35 7.0 BRUK AV ICAAP I IN STITUSJONEN 36 8.0 KAPITALBEHOVSKJEMA 37 9.0 VEDLEGG 38

25

Basel II Kapitalbehovskjema Sammenligning av kapitalbehov

Institusjon: Haugesund Sparebank Dato Mill. kr Minstekrav Basel I Minstekrav Basel II ICAAP Basel II Kredittrisiko Operasjonell risiko Sum Pilar I Kredittrisiko Konsentrasjonsrisiko Likviditetsrisiko Markedsrisiko renterisiko Operasjonell risiko Sum Pilar II Sum Pilar 1 og Buffer Totalt egenkapitalbehov Faktisk ansvarlig kapital 25

26

Basel II - Pilar II Diversifiseringseffekter:

Vi har valgt å ikke trekke ifra diversifiseringseffekter dvs. å vurdere om de enkelte risiki vil inntreffe samtidig eller ikke. Dette er forhold vi vil se på over tid og også i forhold til div. stresstester 26

27

Basel II AVSLUTNING: Vi er ikke ferdige !

Vi er åpne for utveksling av materiell/erfaringsutveksling. Viktig: Det interne miljøet (styrets og ledelsens holdninger til risiko og risikostyring, integritet, etiske verdier, kompetanseutvikling, organisasjonsstruktur,delegering av ansvar og myndighet etc. Senere i år skal banken foreta en oppsummering, gjennomføre en beslutningsprosess og konsekvensvurdering for det totale opplegg. 27

Liknende presentasjoner

– med hovedvekt på Pilar 2>")