Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

STRØMNINGSANALYSER/ KONTANTSTRØMANALYSER

Med strømningsanalyser mener vi en oppstilling som viser anskaffelse og anvendelse av kapital i en periode EGENKAPITAL Kapitalanvendelse EIENDELER Kapitalanskaffelse GJELD

2

Vi ønsker å fokusere på inntjening og likviditet

Endringsbalanse: Sammenligner balansen pr 1.1 og 31.12, og får fram endringer i eiendeler, gjeld og egenkapital, dvs anvendelse og anskaffelse av kapital i løpet av året. Bedriften anvender kapital ved: - økning av eiendeler - reduksjon av gjeld - underskudd og utbetalt EK som er anskaffet ved: - reduksjon av eiendeler - opptak av ny gjeld - tilbakeholdt overskudd og innbetalt ny egenkapital Penger ut av kassa, hva er det?

3

Eksempel : Eiendeler: 20x1 20x2 Endring Gjeld og egenkapital :

Betalingsmidler inkl udisponert kassekreditt 70 40 -30 Øvrige omløpsmidler 130 210 +80 Anleggsmidler 1000 1200 +200 Finansinvesteringer 50 50 - 1250 1500 +250 Gjeld og egenkapital : Kortsiktig gjeld 150 250 +100 Langsiktig gjeld 800 900 +100 Egenkapital 300 350 +50 1250 1500 +250 Opptak av lån, hva er det?

4

Systematisering av endringene

Anvendelse: Økning av anleggsmidler 200 Økning øvrige omløpsmidler 80 Sum 280 Anskaffelse: Redusert betalingsmidler 30 Økning kortsiktig gjeld 100 Økning langsiktig gjeld Økning egenkapitalen 50 Vi ser at : - betalingsmidler er redusert kortsiktig gjeld øker mer enn omløpsmidlene kjøp varige driftsmidler er ikke tilstrekkelig finansiert med langsiktige midler, kortsiktig gjeld er også benyttet

5

Mangler: - Det er ikke mulig å vurdere inntjeningen;

resultatregnskapet er ikke brukt Varige driftsmidler er ikke delt opp i investering, salg og avskrivning NB ! Investering er anvendelse Avskrivning er anskaffelse Eksempel (avskrivning er anskaffelse) : Balanse: IB UB Endring Kasse 50 125 +75 Varer 200 200 Inventar 800 800 -75 - avskrivninger 100 175 950 9 50 Gjeld 400 400 EK 550 550 950 950

: Balanse: IB. UB. Endring. Kasse Varer Inventar avskrivninger Gjeld EK")

6

Resultatregnskap : Salg 700 - diverse kostnader 625 75 - avskrivninger 75 Resultat Anvendelse av midler (bruk): Økt kasse 75 Anskaffelse av midler (kilde): Resultat før avskrivning 75

: Resultat før avskrivning. 75.")

7

Selskapets handlinger inndeles i :

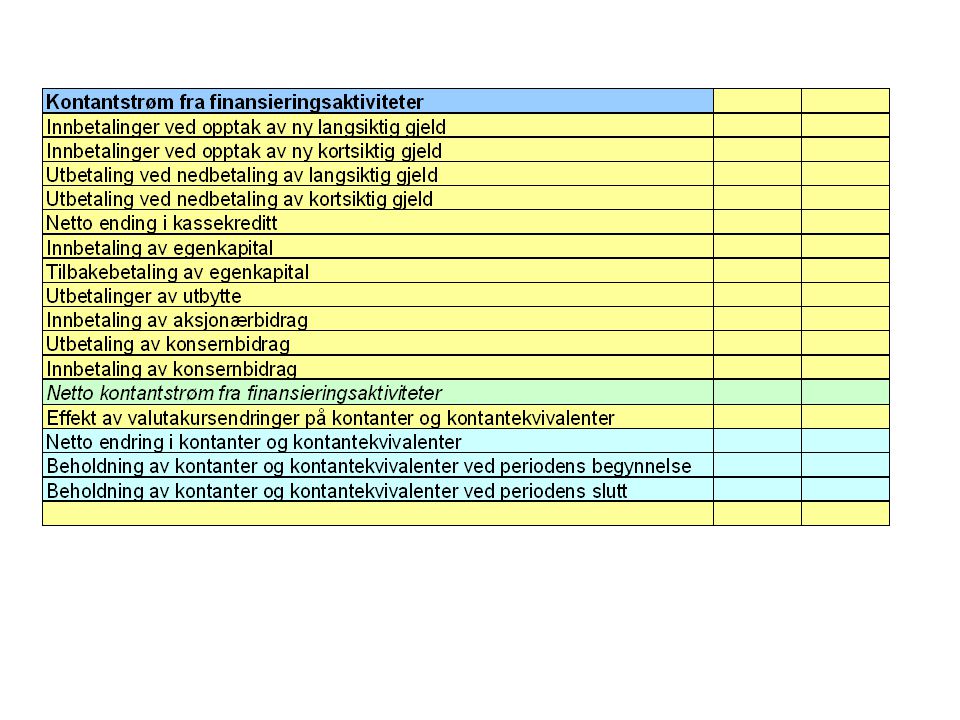

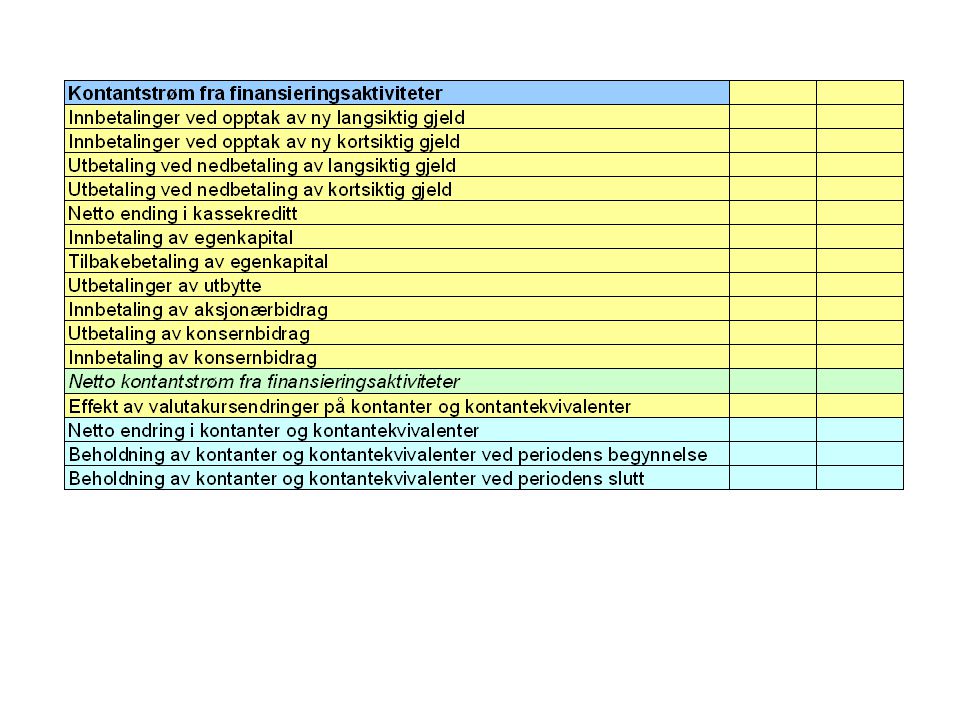

1. Drift (knyttet til varekretsløp, operasjonelle aktiviteter) 2. Investering 3. Finansiering Her oppstår det inn- og utbetalinger: KONTANTSTRØMANALYSE Kontantbeholdning per 1.1 +/ Periodens netto kontantstrøm=1+2+3 = Kontantbeholdning per 31.12 NB! Bare kontantelementer taes med (ikke med: f.eks avskrivninger, endring i utsatt skatt, påløpte ikke betalte kostnader, med: f.eks forskuddsbetalte inntekter, innbetalt aksjekapital )

2. Investering. 3. Finansiering. Her oppstår det inn- og utbetalinger: KONTANTSTRØMANALYSE. Kontantbeholdning per /- Periodens netto kontantstrøm= = Kontantbeholdning per NB! Bare kontantelementer taes med. (ikke med: f.eks avskrivninger, endring i utsatt skatt, påløpte ikke betalte kostnader, med: f.eks forskuddsbetalte. inntekter, innbetalt aksjekapital )")

8

Endring i lager, debitorer: økning reduksjon

Bruk av kontanter Tilskudd av kontanter Endring i kreditorer: økning reduksjon Tilskudd av kontanter Bruk av kontanter eks: Varekostnad i perioden + varebeholdningen i UB - varebeholdningen i IB = Varekjøp i perioden + Leverandørgjeld i IB - Leverandørgjeld i UB = Utbetaling til leverandører i perioden eks: Varesalg i perioden + kundefordringer i IB - kundefordringer i UB Innbetaling i perioden

9

Fra endringsbalansen: D OM + AN = KG + LG + EK

erstatter OM - KG med AK AK = EK - AN AK = (LG + - LG - ) + (EK - EK ) - (AN - AN + EK + AN ) - (LG A n s k a f f e l s e A n v e n d e l s e Dersom anvendelse er større enn anskaffelse, reduseres arbeidskapitalen. Dette innebærer at bedriften bruker mer penger til langsiktig formål enn den klarer å finansiere langsiktig. Det fører til at betalingsmidler reduseres eller kortsiktig gjeld øker. I begge tilfeller reduseres likviditeten. Er anskaffelsen større enn anvendelsen, øker arbeids- kapitalen. Bedriften holder midler tilbake og likviditeten blir bedre.

+ (EK. - EK. ) - (AN. - AN. + EK. + AN. ) - (LG. A n s k a f f e l s e A n v e n d e l s e. Dersom anvendelse er større enn anskaffelse, reduseres. arbeidskapitalen. Dette innebærer at bedriften bruker mer. penger til langsiktig formål enn den klarer å finansiere. langsiktig. Det fører til at betalingsmidler reduseres eller. kortsiktig gjeld øker. I begge tilfeller reduseres likviditeten. Er anskaffelsen større enn anvendelsen, øker arbeids- kapitalen. Bedriften holder midler tilbake og likviditeten blir. bedre.")

10

Anskaffelse: Anvendelse: LG + - Nye langsiktige lån AN -

- Salg av anleggsmidler, bokført verdi EK Innbetalt ny egenkapital - Overskudd fra årets samlede virksomhet Anvendelse: - Tilbakebetaling på langsiktig gjeld/avdrag - Kjøp av nye anleggsmidler/investering - Utbetalt egenkapital/utbytte - Underskudd fra årets samlede virksomhet

11

FINANSIERING AV INVESTERINGER (anleggsmidler):

- salgsinntekt av solgt anleggsmidler - langsiktig lån - ny egenkapital Ja langsiktig finansiering, bra Nei i tillegg: - del av årets inntjening Ja langsiktig finansiering, bra Nei - betalingsmidler/andre omløpsmidler reduseres - kortsiktig gjeld øker Ja Svekket likviditet Ok dersom: - bedriften har tidligere bygd opp likviditet for å klare investeringen - investeringen gir mulighet til raskt å bygge opp likviditeten igjen

12

Vurdering av arbeidskapitalen:

En konstant tidligere akseptabel arbeidskapital behøver ikke innebære uendret likviditet: - sammensetningen kan være endret (gir forverret eller forbedret likviditet) - større omsetning enn tidligere (gir behov for større arbeidskapital) Sett et krav til arbeidskapitalen i prosent av driftsinntektene med samme «godkjente» sammensetning.

- større omsetning enn tidligere (gir behov for større arbeidskapital) Sett et krav til arbeidskapitalen i prosent av driftsinntektene med samme. «godkjente» sammensetning.")

13

Vurdering av inntjeningen:

Dersom kostnadene ved å produsere varer og tjenester er mindre / større enn inntektene: Negativ selvfinansiering Bedriften tappes for betalingsmidler Behov for tilførsel av EK Nei Snart konkurs Må dekke: - avdragsforpliktelser - nødvendig egenandel til finansiering av nye investeringer - utbytte/uttak av EK - behov for økt arbeidskapital

14

Mer om kontantstrømanalysen

Kontantstrømanalysen er et verdifullt verktøy i forbindelse med likviditetsstyring Sentrale spørsmål: Hvor stor er kontantstrømbidraget fra den ordinære drift? Dekker dette bidraget avdrag på lån? Etter avdrag, dekker det utbytte? Hvor store er planlagte reinvesteringer (erstatningsinvesteringer), og hvor mye av dette dekkes ved salg av gamle anleggsmidler? Hvor store ekspansjonsinvesteringer planlegges? Hvor mye av disse investeringer kan dekkes av driftsbidraget? Hvor mye planlegges finansiert med langsiktig gjeld? Vil bedriften få en netto positiv kontantstrøm? Hvor stor blir selskapets likviditetsreserve i slutten av perioden?

, og hvor mye av dette dekkes ved salg av gamle anleggsmidler Hvor store ekspansjonsinvesteringer planlegges Hvor mye av disse investeringer kan dekkes av driftsbidraget Hvor mye planlegges finansiert med langsiktig gjeld Vil bedriften få en netto positiv kontantstrøm Hvor stor blir selskapets likviditetsreserve i slutten av perioden")

15

Budsjettert kontantstrøm, endret

Usikre poster?

Liknende presentasjoner

>")