Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Økonomistyring - Kalkulasjon Del1

2

Overblikk økonomistyringssystemet

Kontoplan, kalkyler, regnskap, budsjett og registreringssystem utgjør til sammen bedriftens økonomistyringssystem. Registreringssystem Kontoplan Kalkyler Regnskap Budsjett Forkalkyle Etterkalkyle Salgsbudsjett Kostnadsbudsjett Resultatbudsjett(driftsbudsjett) Likviditetsbudsjett Resultatregnskap Balanse Kontantstrøm

Likviditetsbudsjett. Resultatregnskap. Balanse. Kontantstrøm.")

3

Begreper: Regnskap og budsjett

Regnskapet er historie og viser de økonomiske konsekvenser av tidligere beslutninger. Budsjettet er en prognose for de økonomiske konsekvensene av tidligere og fremtidige beslutninger. Regnskapet forklarer dermed fortiden mens budsjettet beskriver en forventet fremtid. Regnskap Budsjett Avvik Inntekt 100’ 120’ -20 Kostnad 80’ 90’ -10 Resultat 20’ 30’ Regnskap Budsjett 2000 2001 Tidspunkt for rapportering og analyse

4

Kalkulasjon og økonomistyring

Kalkyler utgjør sammen med regnskap, budsjetter og registreringssystem bedriftens økonomistyringssystem. 2 typer kalkyler: Forkalkyle Skjer i forkant av produksjonen for å beregne hva et produkt skal koste - prisfastsettelse Etterkalkyle Skjer etter at produksjonen har funnet sted. Bygger på virkelige tall og danner grunnlag for kostnadskontroll og lønnsomhetsvurderinger De aller fleste produksjonsbedrifter foretar en eller annen form for forkalkyle. Kvaliteteten og omfanget variere svært mye, fra rein prisfastsettelse med utgangspunkt i erfaring og magefølelse til detaljerte kalkyler på nøyaktige erfaringsdata. Etterkalkyle er det imidlertid ofte verre med. Mange bedrifter foretar ikke etterkalkyle, og dette fører ofte til meget dårlig lønnsomhetskontroll. Mange bedrifter har faktisk eneste årsoppgjøret av regnskapet som eneste ”ordentlige” etterkalkyle. Det er alt for dårlig!!

5

Forkalkylens hovedformål:

Danne grunnlag for prisfastsettelse Danne grunnlag for kostnadskontroll og lønnsomhetsvurderinger Danne grunnlag for den videre fremdriftsplanleggingen av prosjektet Mange bedrifter benytter kalkylen kun som et redskap for prisfastsettelse. Kalkylen bygges opp etter dette formålet, og man mister verdifull informasjon for den videre planleggingen og oppfølgingen av prosjektet. Ved å legge opp kalkylen riktig kan man oppnå langt enklere prosjektplanlegging og mye mer strukturert oppfølging av prosjektene.

6

Syklus i ordreproduserende bedrift

Kalkulering! Forespørsel Kalkyle Tilbud Prosjektoppstart Produksjonsfase Etterkalkyle Planlegging! Etterkalkulering! Oppfølging!

7

Med andre ord: Kalkylen er, sammen med regnskap og budsjetter,

et meget sentralt element i en bedrifts økonomi- opplegg! Dette bør utnyttes! Vanlige eksempler på FK kan være husleie, strøm, lønn administrasjon. Varierer trinnvis med kapasiteten, for eksempel hvis en produksjonsbedrift når et volum som gjør det nødvendig å bygge ut produksjonshallen. Man vil da få et hopp i de faste kostnadene. Vanlige VK er materialforbruk og timekost.

8

To typer kostnader: Prisene skal dekke inn alle kostnader som registreres i regnskapet. Vi har to hovedtyper kostnader: Faste kostnader (FK) Kostnader som ikke varierer med produksjons-/salgsmengde Kalles også for kapasitetskostnader. Variable kostnader (VK) Kostnader som varierer med produksjon/salgsmengde Vanlige eksempler på FK kan være husleie, strøm, lønn administrasjon. Varierer trinnvis med kapasiteten, for eksempel hvis en produksjonsbedrift når et volum som gjør det nødvendig å bygge ut produksjonshallen. Man vil da få et hopp i de faste kostnadene. Vanlige VK er materialforbruk og timekost.

Kostnader som ikke varierer med produksjons-/salgsmengde. Kalles også for kapasitetskostnader. Variable kostnader (VK) Kostnader som varierer med produksjon/salgsmengde. Vanlige eksempler på FK kan være husleie, strøm, lønn administrasjon. Varierer trinnvis med kapasiteten, for eksempel hvis en produksjonsbedrift når et volum som gjør det nødvendig å bygge ut produksjonshallen. Man vil da få et hopp i de faste kostnadene. Vanlige VK er materialforbruk og timekost.")

9

Kostnadselementene i kalkylen:

Variable kostnader: Materialpriser Pris på inngående materiell inkl. frakt, toll og lignende Underleverandører Kjøp av tjenester og komponenter basert på innhentede anbud Lønnskostnader Direkte arbeidslønn + sos. kostnader i produksjonen Maskinkostnader Kostnader til drift av maskin, ofte inkl kostnader til maskinkjører Leieutstyr Kostnader til leie av utstyr

10

Kostnadselementene i kalkylen:

Faste kostnader (FK) Kostnader som ikke varierer med produksjons-/salgsmengde Husleie Forsikring Lønn adm. Kontorkostnader Renter Avskrivninger Osv. Kostnader for å opprettholde en viss kapasitet Hva skjer med faste kostnader hvis vi øker denne kapasiteten? Vanlige eksempler på FK kan være husleie, strøm, lønn administrasjon. Varierer trinnvis med kapasiteten, for eksempel hvis en produksjonsbedrift når et volum som gjør det nødvendig å bygge ut produksjonshallen. Man vil da få et hopp i de faste kostnadene.

Kostnader som ikke varierer med produksjons-/salgsmengde. Husleie. Forsikring. Lønn adm. Kontorkostnader. Renter. Avskrivninger. Osv. Kostnader for å opprettholde en viss kapasitet. Hva skjer med faste kostnader hvis vi øker denne kapasiteten Vanlige eksempler på FK kan være husleie, strøm, lønn administrasjon. Varierer trinnvis med kapasiteten, for eksempel hvis en produksjonsbedrift når et volum som gjør det nødvendig å bygge ut produksjonshallen. Man vil da få et hopp i de faste kostnadene.")

11

Sammenhengen mellom FK, VK og salgsinntektene:

12

Kalkylemetoder Selvkostmetoden Bidragsmetoden

Baserer seg på at hvert prosjekt skal bære en del av bedriftens FK. Når man kalkulerer et prosjekt, beregner man andelen av FK som prosjektet skal bære ved hjelp av fordelingsnøkler (prosentpåslag) Bidragsmetoden Tar utgangspunkt i en markedspris og trekker fra VK. Differansen kalles dekningsbidraget (DB) og skal dekke FK og fortjeneste. Det finnes flere kalkylemetoder som er i bruk, men disse metodene er de mest vanlige. Selvkostmetoden; prisen beregnes på bakgrunn av påslag. Eksempel på påslag kan være påslag for innkjøp/administrasjon/frakt, husleie og renter, fortjeneste, garantier. Bidragsmetoden; tar utgangspunkt i en markedspris som settes. Salgspris - VK= Dekningsbidrag Veldig ofte benyttes en mellomting mellom selvkost- og bidragsmetoden.

Bidragsmetoden. Tar utgangspunkt i en markedspris og trekker fra VK. Differansen kalles dekningsbidraget (DB) og skal dekke FK og fortjeneste. Det finnes flere kalkylemetoder som er i bruk, men disse metodene er de mest vanlige. Selvkostmetoden; prisen beregnes på bakgrunn av påslag. Eksempel på påslag kan være påslag for innkjøp/administrasjon/frakt, husleie og renter, fortjeneste, garantier. Bidragsmetoden; tar utgangspunkt i en markedspris som settes. Salgspris - VK= Dekningsbidrag. Veldig ofte benyttes en mellomting mellom selvkost- og bidragsmetoden.")

13

Bidragsmetodens nøkkeltall:

Dekningsbidrag (DB) Dekningsbidraget, som er salgspris minus VK, forteller oss hva som er igjen til å dekke FK og fortjenester: Dekningsbidrag (DB) = Salgspris - Variable kostnader Dekningsgrad (DG) Dekningsgraden forteller oss hvor stor del av salgsinntekten som blir igjen til å dekke FK og fortjeneste (i prosent): Dekningsgrad (DG) = DB*100 / Salgspris Egner seg godt til grafisk fremstilling

Dekningsbidraget, som er salgspris minus VK, forteller oss hva som er igjen til å dekke FK og fortjenester: Dekningsbidrag (DB) = Salgspris - Variable kostnader. Dekningsgrad (DG) Dekningsgraden forteller oss hvor stor del av salgsinntekten som blir igjen til å dekke FK og fortjeneste (i prosent): Dekningsgrad (DG) = DB*100 / Salgspris. Egner seg godt til grafisk fremstilling.")

14

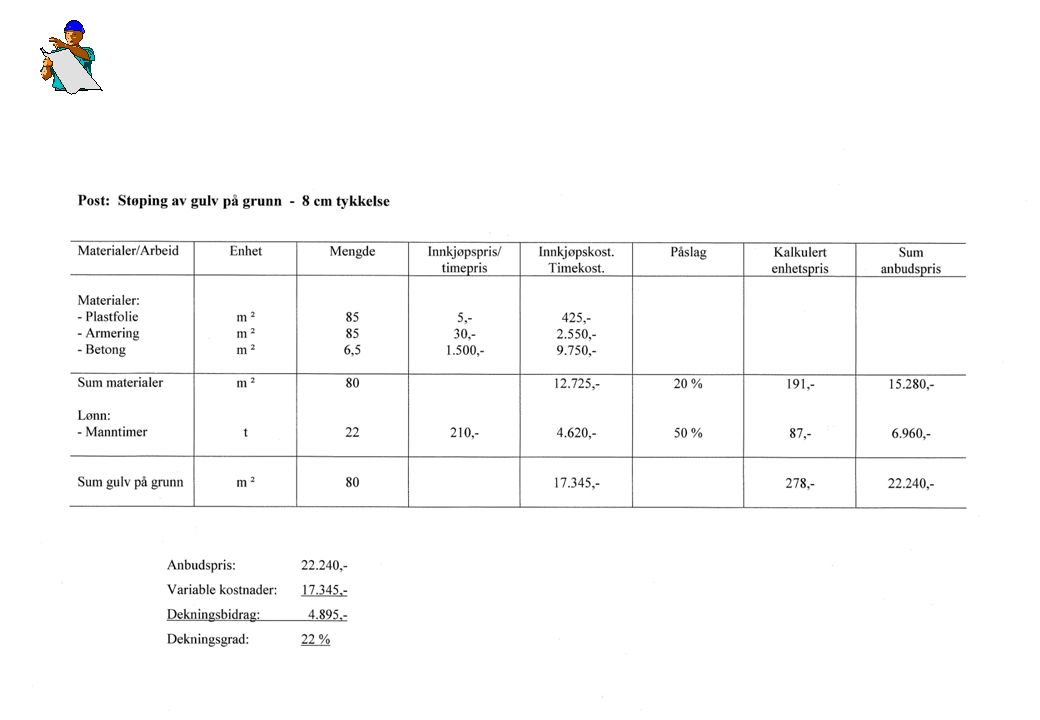

Eksempel på selvkost- og bidragskalkyle:

Vi tar utgangspunkt i en bedrift som produserer dører på følgende grunnlag: Inngående materialer pr.stk kr.2.500,- El.kraft kr ,- Husleie kr ,- Renter kr ,- Andre FK kr ,- Prod.lønn pr.dør kr ,- Frakt pr.dør kr. 200,- Markedspris kr ,- Forventet salg stk Krav til fortjeneste 15%

15

Dekningsbidragkalkyle - Anleggsmaskiner

Dekningsgrad = Dekningsbidrag*100/Salgspris

16

Kalkyle: Selvkost Baserer seg på at hvert produkt (eller prosjekt) skal bære en del av bedriftens FK. Når man kalkulerer et produkt, beregner man andelen av FK som produktet skal bære ved hjelp av fordelingsnøkler. Selvkostmetoden forutsetter at alle faste kostnader (FK) dekkes inn i form av påslag. Det er derfor viktig at bedriftene har god oversikt over sine FK, og vet hvilke påslagssatser som skal benyttes. Dette gjøres med utgangspunkt i regnskapstall, hvor FK defineres og påslagssatser beregnes. I tillegg må bedriftene legge på påslag for fortjeneste. Påslagene legges som regel på timekostnadene for maskiner og operatører. Fordelingsnøkler er ofte: Lønnsavhengige eller Maskinavhengige Forutsetter en fornuftig oppbygd kontoplan og at man utfører løpende og riktige registreringer.

dekkes inn i form av påslag. Det er derfor viktig at bedriftene har god oversikt over sine FK, og vet hvilke påslagssatser som skal benyttes. Dette gjøres med utgangspunkt i regnskapstall, hvor FK defineres og påslagssatser beregnes. I tillegg må bedriftene legge på påslag for fortjeneste. Påslagene legges som regel på timekostnadene for maskiner og operatører. Fordelingsnøkler er ofte: Lønnsavhengige eller. Maskinavhengige. Forutsetter en fornuftig oppbygd kontoplan og at man utfører løpende og riktige registreringer.")

17

Selvkostkalkyle - Anleggsmaskiner

Fordeler: Faste kostnader legges ut på produktene. Varelager vurderes til selvkost. Ulemper: Fordelingsnøkkel kan gi et dårlig grunnlag for å sammenligne lønnsomhet mellom produktene. Er markedet villig til å betale prisen?

18

- For detaljer og utregning av egen timekost se regnearket som tilhører forelesningen

19

Beregning av kalkulasjonsfaktor for lønn

Kalkulasjonsfaktor = Brutto lønnskostnad pr. time Brutto timelønn = = 1,38 1, Dersom brutto timelønn = 300 kr/time blir Brutto lønnskostnader 300 x 1,4 = 420 kr/time

22

Beregning av påslagssatser (selvkostmetoden):

Selvkostmetoden forutsetter at alle faste kostnader (FK) dekkes inn i form av påslag. Det er derfor viktig at bedriftene har god oversikt over sine FK, og vet hvilke påslagssatser som skal benyttes. Dette gjøres med utgangspunkt i regnskapstall, hvor FK defineres og påslagssatser beregnes. I tillegg må bedriftene legge på påslag for fortjeneste Påslagene legges som regel på timekostnadene for maskiner og operatører. På innkjøp legges som regel et påslag for fortjeneste. Mange bedrifter har alt for dårlig styring med påslagssatsene som benyttes. Man tar 10% på innkjøp og 15% på egne timer uten å ha noen klare formeninger om hva disse skal dekke, og om dette er korrekte satser. Vi har til og med eksempler på bedrifter som har begynt å bla febrilsk i tabeller og bølker når de har fått spørsmål om dette!!! Men hvilke påslagsatser en bedrift skal ha, avhenger helt og holdent av bedriftens FK, og er derfor høyst individuelt!!!

dekkes inn i form av påslag. Det er derfor viktig at bedriftene har god oversikt over sine FK, og vet hvilke påslagssatser som skal benyttes. Dette gjøres med utgangspunkt i regnskapstall, hvor FK defineres og påslagssatser beregnes. I tillegg må bedriftene legge på påslag for fortjeneste. Påslagene legges som regel på timekostnadene for maskiner og operatører. På innkjøp legges som regel et påslag for fortjeneste. Mange bedrifter har alt for dårlig styring med påslagssatsene som benyttes. Man tar 10% på innkjøp og 15% på egne timer uten å ha noen klare formeninger om hva disse skal dekke, og om dette er korrekte satser. Vi har til og med eksempler på bedrifter som har begynt å bla febrilsk i tabeller og bølker når de har fått spørsmål om dette!!! Men hvilke påslagsatser en bedrift skal ha, avhenger helt og holdent av bedriftens FK, og er derfor høyst individuelt!!!")

24

Beregning av påslagssats:

Faste kostander: (2013) Økning: 3 % (2014) (2014) Overskudd: + Ca 4 % i stedet for (2014) Krav til DB (i 2014 ) Busjettert omsetning 2014: Krav til DG: x 100 = 16,9 % tilsvarende 17 prosent Påslagsprosent – Risiko ? 2 % 24.000 Dersom det benyttes 15% påslag = gir 2,7 %

Økning: 3 % 89 (2014) (2014) Overskudd: + Ca 4 % i stedet for (2014) Krav til DB (i 2014 ) Busjettert omsetning 2014: Krav til DG: x = 16,9 % tilsvarende 17 prosent Påslagsprosent – Risiko 2 % Dersom det benyttes 15% påslag = gir 2,7 %")

25

Bruk av kalkylen i planlegging

Man kalkulerer vha kapasitetstall (ressurs-kalkulering). På denne måten gir kalkylene viktig informasjon når prosjektet skal planlegges Kalkylen gir direkte tidsforbruk både på maskiner og operatører TIDSSPARENDE! Sammenhengen mellom kalkyle og plan blir god, og man kan sammenligne virkelige tall med planlagte

. På denne måten gir kalkylene viktig informasjon når prosjektet skal planlegges. Kalkylen gir direkte tidsforbruk både på maskiner og operatører. TIDSSPARENDE! Sammenhengen mellom kalkyle og plan blir god, og man kan sammenligne virkelige tall med planlagte.")

26

Verktøy for kalkulasjon:

Manuell kalkulasjon er svært tidkrevende Ressurskalkulering blir ikke gjort, kun prissetting av poster blir utført Det finnes flere EDB-baserte kalkyleverktøy Bransjetilpassede ProAdm BAKalk (bygg og anlegg) Holte (bygg og anlegg) ELData (elektro) RSKalk (rørlegger) Andre Skreddersydde kalkyleverktøy vha regneark

Holte (bygg og anlegg) ELData (elektro) RSKalk (rørlegger) Andre. Skreddersydde kalkyleverktøy vha regneark.")

Liknende presentasjoner

>")