Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Kapittel 3 Diskontering

2

Læringsmål Etter å ha jobbet med lærebok og hjemmeside til kapittel 3 skal du kunne: 1.Forklare begrepene kapitalkostnad, tidskostnad, inflasjonskostnad og risikokostnad 2.Splitte et rentebeløp i enkel rente og rentes rente 3.Beregne sluttverdi og nåverdi ved hjelp av formel, rentetabell, kalkulator og regneark 4.Finne annuitet fra en nåverdi og nåverdi fra en annuitet som kan ha endelig eller uendelig levetid; med eller uten vekst 5.Beregne kort rente fra en lang rente og omvendt 6.Omregne fra nominell rente til reell rente og omvendt

3

Kapittel 3: Oversikt 1.Sluttverdi 2.Nåverdi 3.Annuitet: Beregning 4.Annuitet: Sammensetning 5.Annuitet: Sluttverdi 6.Annuitet:Forskudd 7.Rente: Kort og lang 8.Rente: Kontinuerlig 9.Rente: Varierende 10.Rente: Nominell og reell 11.Oppsummering

4

Utgangspunkt: Kontanstrøm (kap 2) og diskontering (kap 3)

og diskontering (kap 3)")

5

1. Sluttverdi X T øker med økende X 0, r og T (1+r) T kalles sluttverdifaktor. Rentetabell 1: 012 tid

6

Eksempel 1 100 000 plasseres i fem år til 7 % årlig rente. Hva er beløpet vokst til etter fem år? Eksempel 2 100 000 plasseres i år null. Hvilken rente gir 125 000 etter fire år?

7

Eksempel 3 Hvor lenge (T) må 100 000 forrentes for å gi 200 000 når renten (r) er 7 %? Alternativ a: Bruk kalkulator PV = –100’ FV = 200’ i % = 7 N = 10,24 Alternativ b: Bruk formelregnarket renteformler.xls

8

Alternativ c: Bruk logaritmer

9

Enkel rente og rentes rente

10

Som figur

11

”Rentetabellens viser sluttverdi av 1 krone. Hvorfor er det ikke utarbeidet tabeller for sluttverdi av andre beløp enn 1 krone? Trengs det andre tabeller hvis du skal beregne sluttverdi av innskudd i euro, dollar eller yen?” Oppgave 3H.2c på nettsiden: Rentetabeller

12

Oppgave 3H.6: Renteregningsformel og Excelformel

13

2. Nåverdi Hvilket beløp X 0 må du investere til en rente r for å få en bestemt sluttverdi X T etter T perioder? Sluttverdi: Nåverdi: 01T… XTXT X0X0 tid T … X0X0 1 0 XTXT

14

Eksempel: Du får trolig utbetalt 300 000 om sju år og ønsker å belåne dette i dag. Hvor mye kan du låne i dag hvis renten er 8 %?

15

Kontantstrømmen i et prosjekt kan henføres til ulike tidspunkter. Dersom du skal sammenligne kontantstrømselementene, må de henføres til samme tidspunkt Eksempel 012 –100 50150 NV SV NV 10 %, 2 år = 70 NV 15 %; 2 år = 57 NV synker ved økende diskonteringsrente tid

16

Eksempel: Du får trolig utbetalt 300 000 om sju år og ønsker å belåne dette i dag. Hvor mye kan du låne hvis renten er 8 %? Hva hvis utbetalingen skjer om 10 år? Hva hvis renten er 5% og T = 7 år? Med formelregnearket:Uten formelregnearket:

17

Annuitet med uendelig levetid: Hva skjer når T øker, og alle andre variable er uendrede?

18

Brukes ofte ved taksering av eiendom (multiplikatormetoden) Eksempel: Årlig netto leie 0,5 mill. etter alle driftskostnader; realrente 5 %. Men forutsetter 1.Konstant kontantstrøm over tid 2.Kontantstrømmen varer evig Multiplikator

19

Overestimering større jo - kortere T - lavere r Vær forsiktig! Multiplikatormetoden i prosjekter med endelig levetid

20

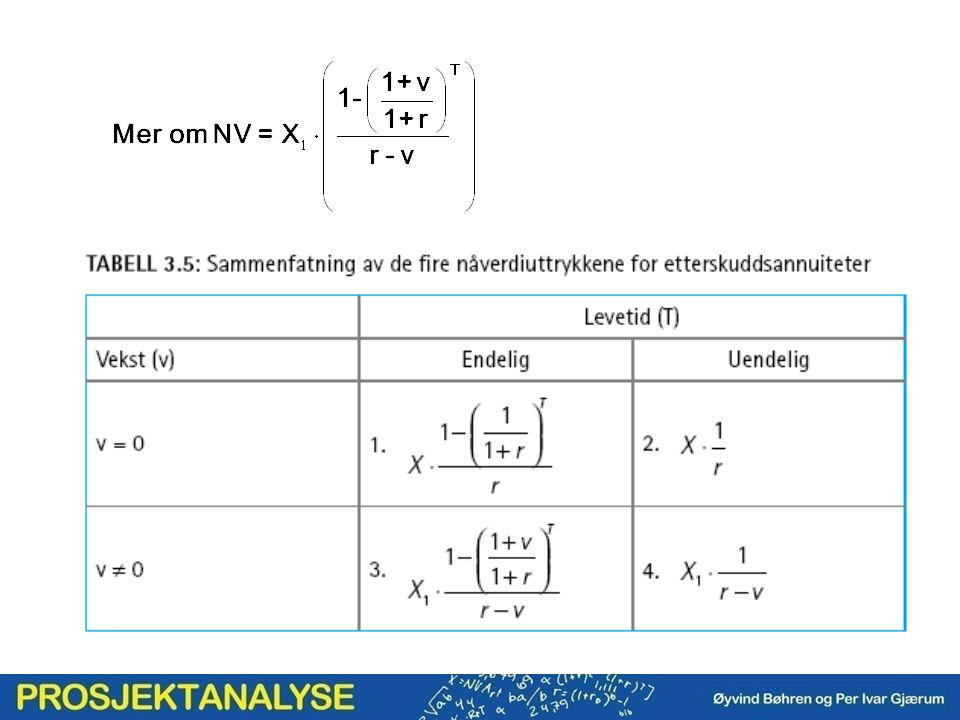

Annuitet med konstant vekst (v) og endelig levetid (T) Her: X 1 =1 v = 10% T = 20

og endelig levetid (T) Her: X 1 =1 v = 10% T = 20")

21

Eksempel: Du har tilbud om å disponere en eiendom i 15 år (T). Leieinntektene neste år er 7 mill. (X 1 ) og forventes å vokse med 3% årlig utover inflasjonen i 15 år (v) Hva er verdien av tilbudet når realrenten er 5 %?

og forventes å vokse med 3% årlig utover inflasjonen i 15 år (v) Hva er verdien av tilbudet når realrenten er 5 % .")

23

Tabellens tilfelle 4: Uendelig annuitet med konstant vekst Eksempel:Leieinntektene neste år er 7 mill. og forventes å vokse med 3 % årlig utover inflasjonen i overskuelig framtid. Realrenten er 5 %. Hva er nåverdien av kontantstrømmen? multiplikator

24

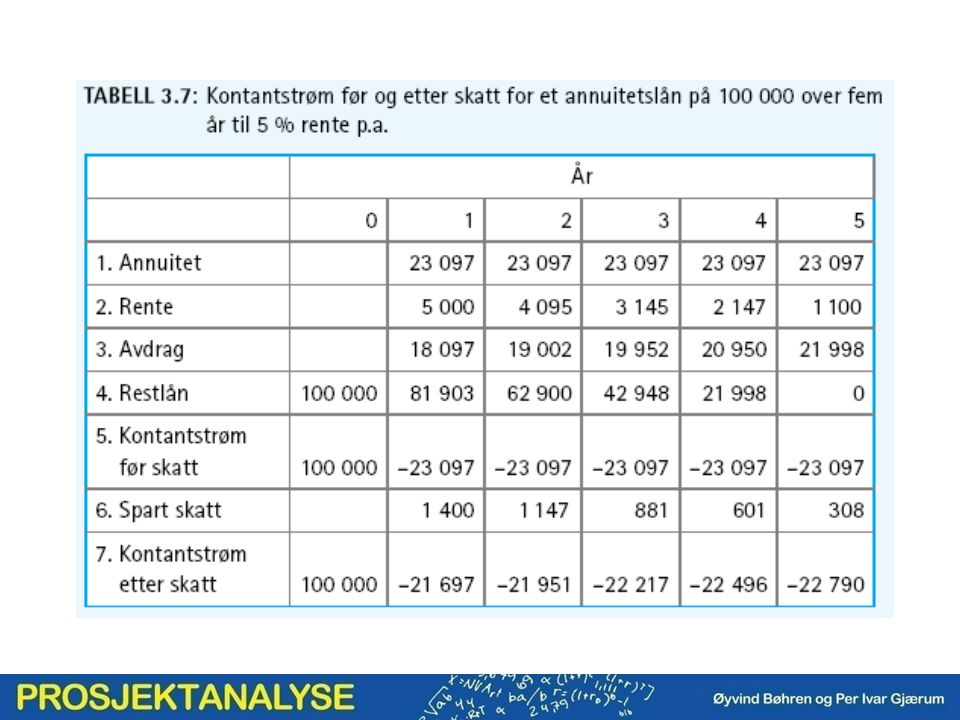

Eksempel: Du låner 100 000 over 3 år til 10 % rente. Gir annuitet på 40 211 NB: Alle beløp er nominelle Annuitet: Sammensetning av annuitetsbeløpet

26

5. Annuitet: Sluttverdi Eksempel: Du vil spare 25 000 hvert år i fem år, første gang om ett år. Hvor mye har du etter fem år med 7 % rente? Se rentetabell 5 Rentetabell 5: SVA= 25 000. 5,7507, dvs. 143 768 Alternativt: Bruk formelregnark eller kalkulator 012 XX SVA tid

27

6. Annuitet: Forskudd Etterskuddsannuitet 0 X X X X Forskuddsannuitet X X X X 0 Eksempel 1: Du skal betale forskuddsvis leie på 80 000 årlig I 10 år. Du har penger på konto og ønsker å vite hvor mye av disse du må sette av. Rente: 5 %. 012T… T-1 tid

28

Alternativt: Kalkulator: Begin mode, r =5 %, N = 10 år, PMT = 80’ 10 … 9 210 80 000 … 0

29

Eksempel 2: Hvor mye årlig leie kan du maksimalt betale forskuddsvis over 10 år hvis du har 500 000 på konto? Rente 5 %. Med kalkulator: Begin mode, N=10, r=5, NV=500

30

Eksempel 3: Leien i eksempel 1 reduseres fra 80’ til 60’. Hvor mye mer er det på konto etter ni år? Med kalkulator: End mode: N = 9, r = 5 %, PMT = 20’: FV = 220,6’ N = 9, r = 5 %, PV = 20’: FV = 31’ Sum: 31’ + 220,6’ = 251,6’ Bringer X 0 fram til T-1 Bringer (X 1, X 2,..., X T-1 ) fram til T-1 9 1 3 2 4 5 0 10 20’ 0 … tid

fram til T ’ 0 … tid.")

31

Sparing og låning i samme pakke: Oppgave 3H.8

32

Er halvårsrenten 5 % dersom årsrenten er 10 %? Ja Er det bedre å betale 1 000 den 31.12 enn 500 den 30.06. og 500 den 31.12? 7. Rente: Kort og lang 30.06 31.121.1 0 1 r2r2 r2r2 Nei r –1 000 –500

33

X T =X 0. (1+r) T Du kan velge mellom å investere med rente (r) tillagt på slutten av året (31.12) eller med rente (r 2 ) hvert halvår (30.06 og 31.12) For å få samme sluttverdi etter ett år må: (1+r) være lik (1+r 2 ). (1+r 2 ), som er (1+r 2 ) 2 Altså er betingelsen: r = (1+r 2 ) 2 – 1

T Du kan velge mellom å investere med rente (r) tillagt på slutten av året (31.12) eller med rente (r 2 ) hvert halvår (30.06 og 31.12) For å få samme sluttverdi etter ett år må: (1+r) være lik (1+r 2 ). (1+r 2 ), som er (1+r 2 ) 2 Altså er betingelsen: r = (1+r 2 ) 2 – 1.")

34

For å finne kortrenten r 2 fra årsrenten r: Generelt:

35

Jo flere terminer b; jo høyere effektiv årsrente r hvis r b settes lik r/b Eksempel: 2 % rente pr. måned gir ikke 12. 2 % = 24 % årlig, men: r = 1,02 12 –1, dvs. 26,8% Fra kort til lang:

36

Årlig Terminbeløp (kalkulator): PV = 400, N = 8, r = 7 %: PMT = 66.987 Halvårlig Rente: Terminbeløp fra kalkulator: PV = 400 N=16 r = 3,441 %: PMT = 32.927 Eksempel: Du tar opp et lån på 400 000 over åtte år til 7 % årlig rente. Kan velge mellom årlig, halvårlig eller månedlig betaling. Hva blir terminrente og terminbeløp i de tre tilfellene hvis du skal ha samme effektive rente? Månedlig Rente: Terminbeløp (kalkulator): PV = 400, N = 96, r = 0,5655: PMT = 5.410 Derfor: Rentes rente innenfor året neglisjeres hvis kortrenten r b settes lik r/b

: PV = 400, N = 96, r = 0,5655: PMT = Derfor: Rentes rente innenfor året neglisjeres hvis kortrenten r b settes lik r/b.")

37

Oppgave 1: Du tar opp et lån med 8 % nominell årsrente, kvartalsvise terminer og 2 % rente pr. kvartal. Hva blir effektiv årlig rente? Oppgave 2: Du tar opp et lån med 12 % nominell årsrente og månedlige terminer. Hva blir effektiv årlig rente dersom månedsrenten er 1 %? Kort og lang rente: Oppgaver

38

8. Rente: Kontinuerlig

39

Hva skjer med årlig effektiv rente r eff når antall perioder går mot uendelig? Med kontinuerlig forrentning til 6 % blir effektiv rente r eff =e 0,06 –1, dvs. 6,184 % Med kontinuerlig rente = rk og antall perioder = T Sluttverdifaktor: Nåverdi:

40

Eksempel: Du har kr. 100 i dag. Hva er verdi om 2 år når a) kontinuerlig rente er 5 %? b) årlig rente er 5 %? Svar: a) SV: 100. e 0,05. 2 = 100. 1,1052, dvs. 110,52 b) SV:100. 1,05 2 = 100. 1,1025, dvs. 110,25 Eksempel: Du mottar kr. 200 på slutten av år 2. Hva er nåverdien av dette beløpet neddiskontert med 5 % kontinuerlig rente? Svar: NV= 200/e 0,05. 2, dvs. 200. 1/1,1052 =180,97

årlig rente er 5 %. Svar: a) SV: 100. e 0,05. 2 = ,1052, dvs. 110,52 b) SV:100. 1,05 2 = ,1025, dvs. 110,25 Eksempel: Du mottar kr. 200 på slutten av år 2. Hva er nåverdien av dette beløpet neddiskontert med 5 % kontinuerlig rente. Svar: NV= 200/e 0,05. 2, dvs /1,1052 =180,97.")

41

1 0 2 3 10 r = 5%r = 10%r = 7% 9. Rente: Varierende tid

42

10. Rente: Nominell og reell Eksempel Investering, 2009100 Nominell rente på investeringen:10 % Beløp etter 1 år:100 2009. 1,1 = 110 2010 Prisstigning i løpet av året 3 % Dermed er reellt beløp (realverdi) i 2010: 110 2010 /1,03 = 106,80 2010 Med 1 kr. investert:1,10/1,03 = 1,068 (1 + r N )/(1 + j) = (1 + r R ) r R = (1 + r N )/(1 + j) – 1 r R = [(1 + r N ) - (1 + j)]/(1 + j) (3.31) r R = (r N - j)/(1 + j)

i 2010: /1,03 = 106, Med 1 kr. investert:1,10/1,03 = 1,068 (1 + r N )/(1 + j) = (1 + r R ) r R = (1 + r N )/(1 + j) – 1 r R = [(1 + r N ) - (1 + j)]/(1 + j) (3.31) r R = (r N - j)/(1 + j).")

43

11. Oppsummering (se formelsamling i lærebok og på nettside) Sluttverdi: Nåverdi av endelig annuitet X: Nåverdi av endelig annuitet med startnivå X 1 og konstant vekst v: Nåverdi av uendelig annuitet X: Nåverdi:

Sluttverdi: Nåverdi av endelig annuitet X: Nåverdi av endelig annuitet med startnivå X 1 og konstant vekst v: Nåverdi av uendelig annuitet X: Nåverdi:.")

44

Fra kort rente (r b ) til lang (r): Diskonteringsfaktor ved kontinuerlig rente (rk): Nåverdi av uendelig annuitet med konstant vekst: Fra lang rente (r) til kort (r b ): Fra nominell rente (r N ) og inflasjon (j) til reell rente (r R ): Fra reell rente (r R ) og inflasjon (j) til nominell rente (r N ):

til lang (r): Diskonteringsfaktor ved kontinuerlig rente (rk): Nåverdi av uendelig annuitet med konstant vekst: Fra lang rente (r) til kort (r b ): Fra nominell rente (r N ) og inflasjon (j) til reell rente (r R ): Fra reell rente (r R ) og inflasjon (j) til nominell rente (r N ):")

Liknende presentasjoner