Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Avinors organisering av framtidig tjenesteyting og infrastruktur

2

Målsetting med OU-prosjektet

Målsettingen med prosjektet er å legge et grunnlag for å videreutvikle og posisjonere Avinor i forhold til viktige nasjonale og internasjonale utviklingstrekk, og derigjennom styrke bedriften i forhold til framtidige utfordringer. Dette for å sikre at Avinor, i best mulig grad, kan bidra til å møte befolkningens og næringslivets framtidige ønsker og behov. Fra styresak 22. mai 2008 I tillegg har styret bedt om at det i samme prosjekt utredes kortsiktige forbedringstiltak.

3

Om OU-prosessen Åpen prosess

Ingen revolusjon – dra nytte av tidligere refaringer Skille mellom kort og lengre sikt

4

Konkretisering av mål for det strategiske OU-prosjektet

Sikre gjennom effektivisering av virksomheten at Avinor er det foretrukne alternativ Forberede Avinor på utviklingen på mellomlang/lang sikt Forberede bedriften på endringer som kommer (proaktiv) Gjennomføre konkrete tiltak for å møte utfordringene Vedta forbedringer på kort sikt Øke bedriftens kompetanse og omstillingsevne Alle tiltak som foreslås, må utredes mht. økonomiske konsekvenser

Gjennomføre konkrete tiltak for å møte utfordringene. Vedta forbedringer på kort sikt. Øke bedriftens kompetanse og omstillingsevne. Alle tiltak som foreslås, må utredes mht. økonomiske konsekvenser.")

5

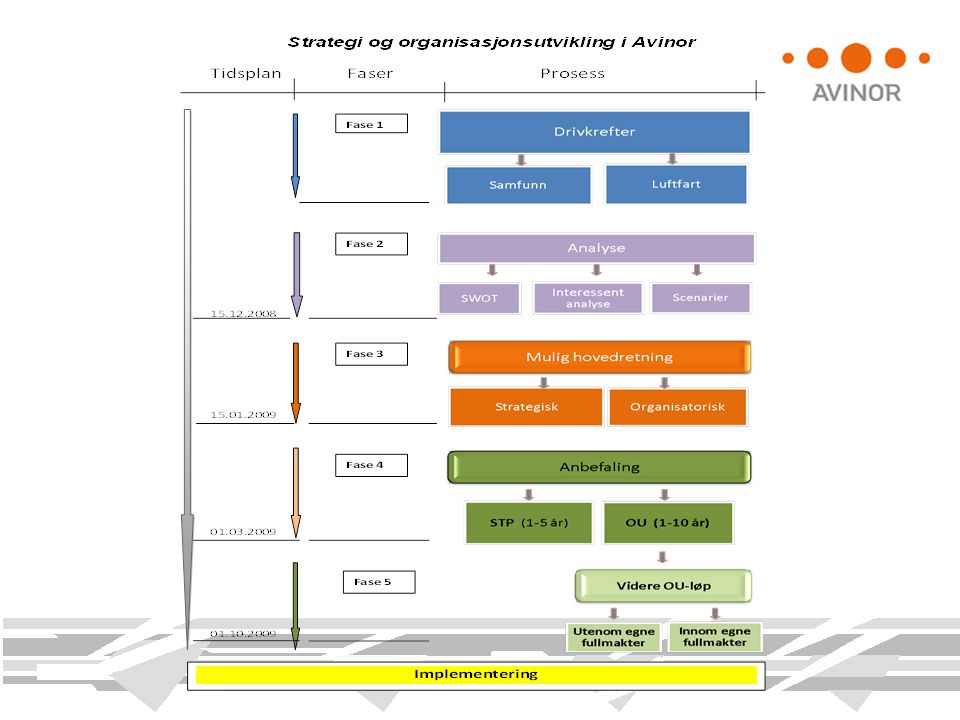

Sammenhengen mellom OU-prosjektet og arbeidet med revisjon av STP

Følgende figur viser sammenheng og framdrift:

7

Organisering av OU-prosjektet fase 1

Styringsgruppe (KL) Fagforeninger Prosjektansvarlig (JS) Ressursgruppe Prosjektleder (SBa) Delprosjekter Workshops Samfunn og politikk Luftfarts-næringen Vurdering av dagens org. Valg av tema for nærmere vurderinger i fase 2 Eksterne utredninger

Fagforeninger. Prosjektansvarlig (JS) Ressursgruppe. Prosjektleder (SBa) Delprosjekter. Workshops. Samfunn og politikk. Luftfarts-næringen. Vurdering av dagens org. Valg av tema for nærmere vurderinger i fase 2. Eksterne utredninger.")

8

Intern ressursgruppe OSL: Marit Kjær, direktør organisasjon og økonomi

LS: Lasse Bardal, lufthavnsjef Værnes LS: Nina Sjøvoll, personal- og organisasjonssjef LR: Per Lillemark, distriktssjef Finnmark LM: John Offenberg, lufthavnsjef Årø FS: Trine Lysne, sjef strategi, kunde og internasjonalt samarbeid Konsernstab fellestjenester og IKT: Helge Clem, konserndirektør Konsernstab økonomi og finans, Arvid Møll, finansdirektør 4 fra fagforeningene

9

Organisatoriske endringer på kort sikt

Avgrensning: Hovedstruktur ligger fast (produktdivisjoner, ett hovedkontor med staber, OSL, lufthavnsjefer med totalansvar) Aktuelle vurderinger (eks): Synliggjøring i organisasjonen av kritiske fagmiljøer (eks. miljø) Relasjoner mellom lufthavnene og FS (bl.a. SLA-er) Lufthavndivisjonene – antall og fordeling av lufthavner Divisjonsstaber vs. konsernstaber Organisatorisk plassering av fagenheter/nettverk Organisering av kommersielle tjenester/markedsfunksjoner Differensiert styringsstruktur? Omfang og rutiner for intern rapportering, prosesser og byråkrati Myndighetsfunksjoner som fortsatt ligger i Avinor (Kunngjøringstjenesten (AIP) og instruks for utøvelse av lufttrafikktjeneste (RFL 1)) Regional medvirkning Hvordan utnytte fordelene med et totalsystem bedre ?

Aktuelle vurderinger (eks): Synliggjøring i organisasjonen av kritiske fagmiljøer (eks. miljø) Relasjoner mellom lufthavnene og FS (bl.a. SLA-er) Lufthavndivisjonene – antall og fordeling av lufthavner. Divisjonsstaber vs. konsernstaber. Organisatorisk plassering av fagenheter/nettverk. Organisering av kommersielle tjenester/markedsfunksjoner. Differensiert styringsstruktur Omfang og rutiner for intern rapportering, prosesser og byråkrati. Myndighetsfunksjoner som fortsatt ligger i Avinor (Kunngjøringstjenesten (AIP) og instruks for utøvelse av lufttrafikktjeneste (RFL 1)) Regional medvirkning. Hvordan utnytte fordelene med et totalsystem bedre")

10

Drivkrefter – Samfunn og politikk

Avtakende BNP-vekst Befolkningsvekst Sterk vekst i innvandring Sentralisering Vekst i turistnæringen Globalisering gir økt reisebehov Sannsynlig med varig høye oljepriser Handel med utslippskvoter og økte miljøavgifter Økt frykt for terror og pandemi Økt konkurranse med bil og tog ? Høyhastighetstog – langt fram, berører 30 pst. av pax, 6 pst. av paxkm. Stadig sterkere forbrukerrettigheter Valget i Partiprogrammene

11

70 prosent av befolkningsveksten frem mot 2040 skjer i innvandrerbefolkningen

12

Befolkningsveksten kommer i sentrale kommuner

13

Drivkrefter – Luftfartsspesifikke

Markedet Stagnasjon i trafikken på kort sikt, men trafikkvekst kommer tilbake Internasjonal trafikk vokser mest – særlig på direkteruter og lange distanser Stor avhengighet/sårbarhet i forhold til SAS/Norwegian Nettverksselskaper taper og LCC vinner ? Selskapskonsentrasjoner og konkurser Flysikringstjenesten SES: Hvilke FAB-løsninger ? Krav om ytelsesbasert prising SESAR – Hvor kostbart ? Hvilke strukturelle konsekvenser ? Konkurranse om tårntjenester ?

14

Drivkrefter – Luftfartsspesifikke (forts.)

Regulatoriske endringer EASA får utvidet rolle/ansvar Aksept fra EU for opprettholdelse av kryssubsidiering, men krav til økonomisk transparens Økt regulatorisk press på avgifter, monopoler og miljø Avinors konkurrenter Vil politikerne velge Rygge som alternativ til 3. rullebane på OSL ? Nye aktører på kommersielle tjenester, taxfree-ordningens framtid ? Teknologi SESAR, flytyper, IT, security

15

Mulige konsekvenser/valg for Avinor

Avinor blir enda mer økonomisk avhengig av de store flyplassene Økende bedriftsøkonomisk underskudd i regionale/mellomstore lufthavner ”Avinormodellen” kan bli utfordret Er lufthavnstrukturen egnet til å dempe sentraliseringen ? Flysikring fortsatt i Avinor ? Hvilken frihet/innflytelse skal lufthavnene ha i forhold til FS ? Kan FS møte konkurransen ? Kommersielle tjenester i eget selskap ?

Liknende presentasjoner