Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Pensjon Nettverkssamling NTL Forskningsinstitutter 20

Pensjon Nettverkssamling NTL Forskningsinstitutter 20. mai Ragnar Bøe Elgsaas, forbundssekretær NTL

3

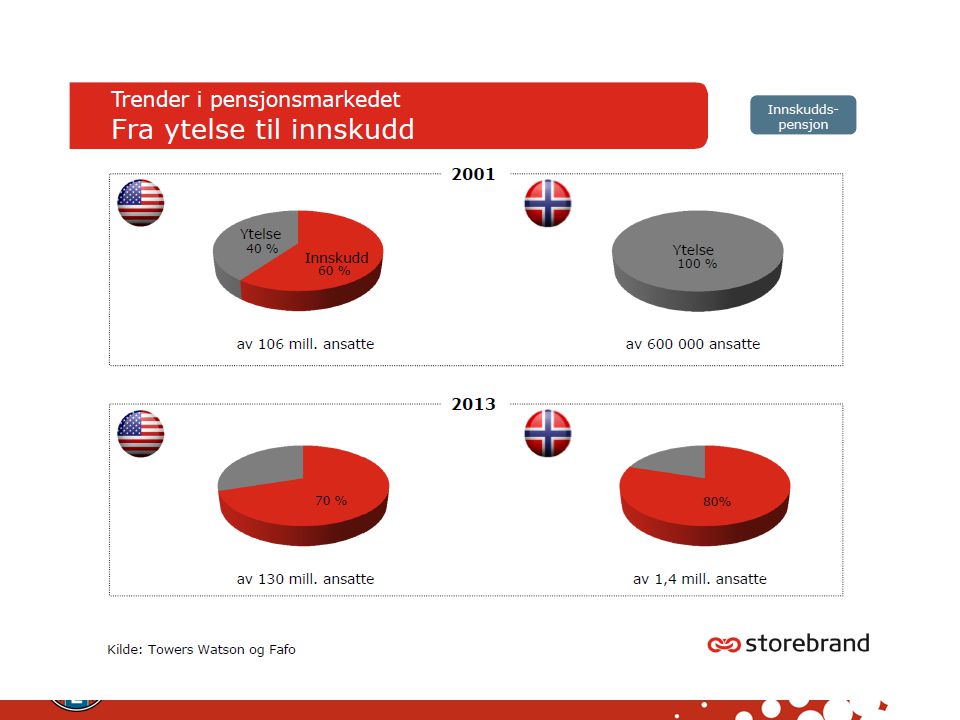

Avbrutt pensjonsopptjening akselererer

Avbrutt pensjonsopptjening akselererer. 15 % bytter jobb hvert år og bytter ordning. Aktive medlemmer i tjenestepensjonsordninger i livsforsikringsselskap

4

Forvaltningskapital i tjenestepensjonsordninger i livsforsikringsselskaper fra 2009 til 2013 (mill kroner).

.")

6

Det norske pensjonssystemet 5 hovedregimer i dag

Ytelsesbasert Innskuddsbasert Bruttopensjon innen offentlige TP-ordninger Bruttogaranti 66% OFFENTLIG Folketrygd Nettopensjon Avtalte Nettopensjoner PRIVAT Folketrygd HYBRID Folketrygd Innskudds pensjoner Folketrygd Folketrygd OTP Offentlige bruttoordninger – SPK, m.fl. Nettoordninger etter LOF – Foretakspensjon Offentlige bruttoordninger – private livselskap Innskuddsbaserte ordninger etter LOF og LOI Kollektive og individuelle livrenter 2005: 510’ med ytelsesbaserte ordninger – 2008: 470’ dvs 40’ har gått fra ytelse til innskudd i løpet av de tre første år m obligatorisk tjenestepensjon Pensjon er et ansattegode – utsatt lønn Ved utgangen av 2008 var det fripoliser – fra ytelsesbaserte ordninger og pensjonskapitalbevis fra innskuddsordninger Obligatorisk tjenestepensjon. Tidligere med kun folketrygd 6

7

Ytelsene i off. tjenestepensjonsordningen

Alders pensjon Uføre pensjon Premie fritak SPK pensjon Etterlatte pensjon Avtalefestet pensjon Hver 3. m ytelsespensjon har Uføre, etterlatte og barnepensjonsordninger Boliglån Barne- pensjon

8

Statens Pensjonskasse

– tradisjonell modell

9

Tjenestetid

10

Permisjonsavtale

13

Prinsipp- og handlingsprogrammet

NTL vil aktivt motarbeide enhver svekkelse av kollektive pensjonsavtaler, herunder AFP. NTL vil arbeide for at AFP-ordningen i offentlig tjenestepensjon fortsatt skal være en reell førtidspensjon som kan tas ut uten reduksjon av alderspensjonen. NTL vil arbeide for å beholde de rettighetene ansatte har i Statens Pensjonskasse (SPK). Ytelsene fra offentlig tjenestepensjon skal sammen med folketrygdens ytelser tilsvare minst 66 prosent av brutto sluttlønn ved 65 års alder og 30 års opptjening.

. Ytelsene fra offentlig tjenestepensjon skal sammen med folketrygdens ytelser tilsvare minst 66 prosent av brutto sluttlønn ved 65 års alder og 30 års opptjening.")

14

Prinsipp- og handlingsprogrammet

Vi vil arbeide for at de medlemmer som ikke er tilknyttet SPK sikres kollektive tjenestepensjonsordninger som er regulert gjennom tariffavtaler.

17

Hva gir mest pensjon for pengene?

Finansbransjens alternativ: Mer en bedrifter henvender seg enkeltvis overfor en konsentrert finansbransje for å kjøpe egne innskuddspensjonsordninger med individuelt investeringsvalg og opphør/flytting av pensjon for hvert jobbskifte Fagbevegelsens alternativ: Det utvikles brede kollektive avtaler med minste innskuddsgrenser og varierende tillegg slik at kjøpermakten styrkes overfor en konsertert tilbudsside, med sikte på å høste stordriftsfordeler, redusert antall flyttinger og kontinuitet i opptjeningen.

18

Det er stort potensiale for reduserte kostnader ved å samle pensjon og utnytte stor og samdriftsfordeler Figuren er et enkelt plot av opplysningene i tabellen foran. Den viser at forvaltningskostanden synker med økende størrelse, her i antall medlemmer. Målt i kapital ville den vise tilsvarende bilde. Det kalles marked med fallende gjennomsnittskostnader = stordriftsfordeler. Det er riktig som det hevdes i rapporten at ulike ordninger har ulike forutsetninger, og at forvaltningen av enkelte bedrifters pensjoner blir dyrere. Det er også trolig at enhetskostnadene i norske ordninger vil falle når det kommer mer kapital etter hvert som ordningene modnes. Her er vi helt enige. Men poenget med brede ordninger er at de skal være store og omfatte mange, og dermed endre organiseringen og forutsetningene , samle mest mulig kapital innenfor sine områder, og at en på denne måten utnytter fallende gjennomsnittskostnader.

19

Tariffoppgjøret 2014

22

DN 12. april 2015

24

NTO: hybridordning vårt krav

Felles pensjonsordning for hele sektoren Pensjonen skal være lik for kvinner og menn. Pensjonen skal være forutsigbar. Pensjonen skal vare livet ut. En ny pensjonsordning må omfatte frilansere. Mange frilansere har i dag svært uforutsigbar pensjon.

29

Statskog Offentlig ytelsesordning i Storebrand

Alle hadde offentlig AFP Hadde tariffavtale Utgangspunkt: den nye ordningen skulle være like god som ytelsesordningen Lang prosess – harde forhandlinger Alle fikk kompensasjon Ble regnet ut hva den enkelte ville tape

30

Statskog Alle organisasjonene ønsket hybrid - ledelsen ikke

Gikk for innskudd, «var jo ingen andre alternativ» Fripolisene skal reguleres Lønnsvekst - regulering av kompensasjonsbeløpet Avkastningen: antatt forholdsvis lav Ekstra hensyn til de over 55 år Utbetalingene kompenseres månedlige som ekstra lønn (inngår ikke i feriepengegrunnlaget) Utbetaling i innskuddsordning fram til kohortens levealdersjusterte "dødsdato"

Utbetaling i innskuddsordning fram til kohortens levealdersjusterte dødsdato")

32

Vi vil beholde ytelsesordninger

«De offentlige ytelsesordningene står foreløpig støtt. Det er derfor fullt mulig å kjempe for NTLs hovedståsted om å beholde de gode ytelsesordningene - enten de er offentlige eller private.» NTLs pensjonsveileder

35

Utgangspunkt Har dere tariffbeskyttelse? Hva står i arbeidsavtalene?

Hva er driverne for endring? Hvorfor skjer dette nå? Tidshorisont Ferdig før hovedoppgjøret i 2016? Alternativer Dagens ordning eller en redusert ytelsesordning Lukking av dagens ordning Hybrid Innskudd

36

Valg av rådgiver Mange rådgivere og eksperter i markedet.

Litt for ofte opplever vi at de er arbeidsgivers støttespiller og ikke en uavhengig rådgiver. Krev å være med på å velge rådgiver. Spør forbundskontor og landsforening om forslag til navn. Et alternativ å leie sin egen rådgiver i tillegg - gjerne sammen med andre fagforeninger.

37

Anbefalinger til pensjonsarbeid

Nedsette arbeidsgruppe Sett av tilstrekkelig med tid Utrede konsekvenser for den enkelte ansatte Forhandle om pensjonsordning Hvis endring: Innhold i ordningen forhandle om kompensasjonsordning Hva slags bistand trengs fra forbundskontoret? Pensjonskompetanse? Avtale/forhandlingsbistand?

38

Avtalen mellom Abelia og NTL:

Ønskes endring av pensjon: Skal det etableres en lokal arbeidsgruppe Avsettes tilstrekkelig med tid Utrede alternative ordninger Drøftes der ikke annet er avtalt Tillitsvalgte skal få inngående opplysninger om bedriftens økonomisk stilling kostnader ved eksisterende ordning Arbeidsgiver skal utarbeide beregninger som synligjør konsekvensene for Bedriften De ansatte

39

Momenter ved forhandling om innskudd/hybrid

Kompensering Hvilket anslag på lønnsvekst? Sluttlønna teller ikke. Hvilken avkastningsprosent brukes? Uavhengige aktuarer 5 – 5,4 %. Norges Bank 5 - 5,5% Storebrand 6,8% - 7,3 % Høyrisikoprofil? Hva er mulighetsområdet? Hva hvis det velges en lavere risiko? Endret opptjeningstid – fra 30 år til livslang Reguleres fripolisen? G-regulert, 1- 2 % eller ingen regulering?

40

Momenter ved forhandling om innskudd/hybrid

Uføredekning Pensjon til barn / etterlatte Ved overgang fra offentlige ordninger: AFP Ved offentlig AFP? Hva med de på 55+ som ikke får privat AFP? Oppsatte rettigheter – fra 30-deler til 40-deler Permisjonsavtalen i SPK Omsorg, utdannelse, ektefelles beordringsplikt

41

Kompensasjon og beregninger

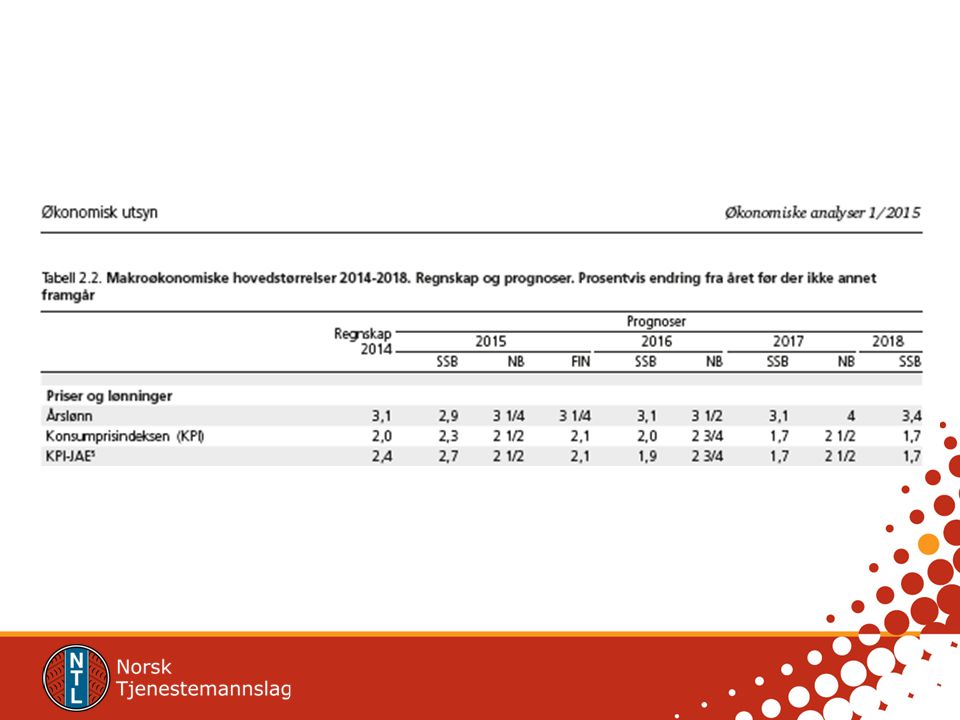

Skal det gis kompensasjon må (blant annet) Lønnsvekst anslås Avkastning på innskuddspensjon / hybridpensjon Regnskapsstiftelsen tall benyttes ofte som mal: Des 2013 Aug 2014 Jan 2015 Lønnsvekst 3,75 % 3,25 % 2,75%

Lønnsvekst anslås. Avkastning på innskuddspensjon / hybridpensjon. Regnskapsstiftelsen tall benyttes ofte som mal: Des Aug Jan Lønnsvekst. 3,75 % 3,25 % 2,75%")

44

Eksemplel: hva tilbyr PBL?

• Avkastning i perioden: 7,3 prosent • Avtrapning avkastning siste antall år: 25 • Avkastning ved nådd pensjonsalder: 6,0 % • Avkastning i utbetalingsperioden: 6,0 prosent • Utbetalingstid: 19 år • Lønnsvekst: 3,5 prosent

45

Ulike avkastningsmuligheter Fra Acteans rapport - PBL

46

Avkastning - innskuddspensjon

47

Avkastning - innskuddspensjon

Kilde: KLP

49

Hvilke av følgende spareformer bruker du i dag?

[Headline] 49

50

Hvilke av følgende forhold legger du vekt på når du skal velge måter å spare på?

[Headline] 50

51

Gitt at det er samme totalbeløp som skal fordeles, hva vil du foretrekke?

[Headline] 51

52

Lokalavdelingens forslag til ny pensjonsordning

Hybridordning 7 % innskudd 0 – 7,1 G, 18,1 % tillegg for lønn fra 7,1 – 12 G Ekstra avsetning til kvinner Garantert regulering med lønnsvekst i samfunnet under opptjening Pensjon under utbetaling reguleres av avkastning Ingen egenandel Evt. lukking må ses i sammenheng med kompensasjon.

53

Argumenter FOR ITP (vs hybrid) for ansatte

Fleksibilitet kan konvertere til livsvarig (samme tariff som hybrid, samme "utbetaling per kapitalkrone som hybrid") kan velge risiko (også forsiktig) Unngår "til en hvert tid"-garanti (Mye) bedre avkastning Høyere sparebeløp (gitt fast beløp til pensjon fra XXX) Kan kjøpe sluttgaranti (0 %) Kan slå sammen pensjonsbevis fra flere innskuddsordninger Utbetaling av oppsparte midler til etterlatte Modent produkt Reell konkurranse blant mange leverandører (pris, kvalitet) Mindre sjanse for "uforutsette konsekvenser"?

kan velge risiko (også forsiktig) Unngår til en hvert tid -garanti. (Mye) bedre avkastning. Høyere sparebeløp (gitt fast beløp til pensjon fra XXX) Kan kjøpe sluttgaranti (0 %) Kan slå sammen pensjonsbevis fra flere innskuddsordninger. Utbetaling av oppsparte midler til etterlatte. Modent produkt. Reell konkurranse blant mange leverandører (pris, kvalitet) Mindre sjanse for uforutsette konsekvenser")

54

Argumenter FOR ITP (vs hybrid) for XXX

Forutsigbarhet Pensjonskostnader/-premie Attraktivitet ved rekruttering Våre konkurrenter har (og vil få) innskuddspensjon XXX opplever ITP som et bedre tilbud til nyansatte enn hybrid. Redusert usikkerhet Ikke være en av få prøvekaniner på nytt produkt Lettere å gå fra ITP til hybrid senere, enn omvendt. + alle argumentene som gjelder for ansatte!

innskuddspensjon. XXX opplever ITP som et bedre tilbud til nyansatte enn hybrid. Redusert usikkerhet. Ikke være en av få prøvekaniner på nytt produkt. Lettere å gå fra ITP til hybrid senere, enn omvendt. + alle argumentene som gjelder for ansatte!")

55

Fra et internt notat… «Målet med å etablere en ny pensjonsordning er:

Å få en akseptabel og forutsigbar kostnad for stiftelsen En moderne og fleksibel ordning der de ansatte selv kan påvirke størrelsen på sin pensjon.» «Jeg beklager nå i ettertid at prosessen kunne vært bedre med en tydeligere «forhandlingspreget» tilnærming.» «(..) ber om at alle setter ønsket om at (virksomhetens navn) skal ha en trygg framtid høyere enn tryggheten for egen pensjonsordning i framtiden.»

ber om at alle setter ønsket om at (virksomhetens navn) skal ha en trygg framtid høyere enn tryggheten for egen pensjonsordning i framtiden.»")

56

Særavtale TØI

57

HOVEDAVTALEN LO- NHO : Forhandlinger

Tvist mellom bedrift og arbeidstakere skal søkes løst ved forhandling mellom bedrift og tillitsvalgte. Fra forhandlingene skal settes opp protokoll. Partenes syn skal fremgå av protokollen som skal undertegnes av begge parter.

58

§ 2-3 Forhandlinger 2. Oppnås ikke enighet mellom bedrift og tillitsvalgte kan forbund og landsforening, eventuelt LO og NHO, bli enige om å fortsette forhandlingene etter at en ansvarlig representant fra hver av organisasjonene er tilkalt. 4. Oppnås ikke enighet ved forhandlinger etter pkt. 1 og 2 kan hver av partene bringe tvisten inn for vedkommende forbund og landsforening eller LO og NHO eller de underorganisasjoner de bemyndiger.

59

Tvistemuligheter § 2-4 Søksmål

Tvist om forståelsen av denne Hovedavtale kan innbringes for Arbeidsretten. Søksmålsrett etter avtalen har bare NHO og LO.

60

Hybrid – en mulig løsning?

62

Motstand mot hybrid: Arbeidsgiveres argumenter Svar

Finnes ikke To tilbydere: Sparebank1 og Storebrand. Foreløpig en avtale med ca 650 arbeidstakere. Et større marked gir flere tilbydere. For dyr Mellom 1 – 2 prosentpoeng dyrere enn innskudd, pga. likepensjon, 0-vekst garanti og arbeidsgivers forpliktelser for pensjonsbevis. Men fortsatt betydelig billigere enn ytelse. Krever balanseføring i regnskapet Ved 0-garanti vil ingenting regnskapsføres. Ved G-regulering i opptjeningstiden vil balanseføring kreves om lønnsveksten over tid er høyere enn veksten i aksje/obligasjonsmarkedet. Uansett langt mindre forpliktelser enn dagens ytelse. (kilde Aktuarforeningen)

")

66

Pensjon er langsiktig – unngå hastverk!

Sett av tilstrekkelig med tid Utrede konsekvenser for den enkelte ansatte Bruk landsforening og forbundskontoret!

67

Pensjon Den nye regjeringens løsninger:

vil levealdersjustere uføres alderspensjon på lik linje med øvrige pensjonister vil sammen med partene i arbeidslivet finne løsninger som reduserer forskjellene mellom pensjonssystemene i privat og offentlig sektor. vil styrke Individuell pensjonssparing-ordningen for å gjøre det mer attraktivt å spare til pensjon.

Liknende presentasjoner