Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Rådmannen sin strategiske bruk av økonomiske nøkkeltall og begreper

v/seniorrådgiver Børre Stolp, KS

2

Kommunaløkonomisk styring?

3

Hva er økonomistyring? ”Økonomistyring er den prosessen som skal sikre at ressursene er anskaffet og disponert effektivt i arbeidet med å nå virksomhetens mål” Forskriften fra KRD om kommunal og fylkeskommunal planlegging sier: ”Økonomiplanleggingen skal med utgangspunkt i dagens økonomiske situasjon og realistiske anslag på framtidige inntekter og utgifter, særlig være et instrument for å hjelpe kommunene til: Å få oversikt over den økonomiske handlefriheten, og Å foreta prioriteringer i ressursbruken til ulike formål”

4

Hva er et godt økonomisk resultat i kommunal sektor?

Hva er et godt økonomisk resultat i privat sektor? Maksimalt overskudd til eierne: Inntekter Kostnader Overskudd Hva er et godt økonomisk resultat i kommunal sektor? Vurdering av ’overskudd’ og ’underskudd’ i offentlige organisasjoner kan ikke gjøres uten samtidig å vurdere mengden og kvaliteten på tjenesteproduksjonen ut fra de forutsetninger og mål som er lagt til grunn. 0 er det beste resultatet (under forutsetning av at man har budsjettert med avseting til fond).

.")

5

Grunnleggende begreper..

KOSTRA Netto driftsresultat Brutto driftsutgifter Brutto driftsinntekter Brutto investeringer Langsiktig lånegjeld Kommunal deflator Frie inntekter Utgiftskorrigerte frie inntekter Rammetilskudd Korrigerte frie inntekter Overskudd før lånetransaksjoner Skatt på formue og inntekt Skattøren Eiendomsskatt Øremerkede statstilskudd Anordningsprinsippet Aktivitetsutvikling Avskrivninger Premieavvik Momskompensasjon Demografi

6

Inntekter i kommunesektoren i pst av BNP om lag 17 pst

Frie inntekter Litt mer om kommunesektorens (kommuner og fylkeskommuner) inntekter i Norge. Dere ser at av samlede inntekter på nær 305 mrd kr kommer nær 137 mrd kr fra skatter og 69 mrd kr fra rammetilskudd i alt 67,5 pst fra de frie frie inntektene. Tallene finner dere i fagproposisjonen til KRD for statsbudsjettet for Merk her er holdt utenfor inntekter som ikke regnes som en del av det kommunaløkonomiske opplegger – øremerkede tilskudd til flyktninger og arbeidsmarkedstiltak. Renteinntekter er heller ikke med. Se også mer i de årlige rapportene fra TBU (Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi) og i regjeringens årlige statsbudsjett og kommuneproposisjon. Merk at her er inntektene både for kommuner og fylkeskommuner. Det er de frie inntektene (skatt og rammetilskudd) vi nå for kommunene skal se mer på. Hvert år gis det også oppgaver over disse som vedlegg til Kommuneproposisjonen. Inntekter i kommunesektoren i pst av BNP om lag 17 pst

inntekter i Norge. Dere ser at av samlede inntekter på nær 305 mrd kr kommer nær 137 mrd kr fra skatter og 69 mrd kr fra rammetilskudd i alt 67,5 pst fra de frie frie inntektene. Tallene finner dere i fagproposisjonen til KRD for statsbudsjettet for Merk her er holdt utenfor inntekter som ikke regnes som en del av det kommunaløkonomiske opplegger – øremerkede tilskudd til flyktninger og arbeidsmarkedstiltak. Renteinntekter er heller ikke med. Se også mer i de årlige rapportene fra TBU (Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi) og i regjeringens årlige statsbudsjett og kommuneproposisjon. Merk at her er inntektene både for kommuner og fylkeskommuner. Det er de frie inntektene (skatt og rammetilskudd) vi nå for kommunene skal se mer på. Hvert år gis det også oppgaver over disse som vedlegg til Kommuneproposisjonen. Inntekter i kommunesektoren i pst av BNP om lag 17 pst.")

7

Nye KOSTRA-tall per 15.mars 09

Foreløpige tall fra kommuneregnskapene for 2008 KOSTRA – KommuneStatRapportering 400 kommuner har rapportert tall for 2009 Tallene både relative ”ferdige” tall og ”rådata” hentes ned fra hjemmesiden til SSB –

8

KOSTRA Hva er KOSTRA? Et ’instrument’ fra staten for måling av produktivitet og resultater i kommunal sektor. Hvordan virker det? Staten har innført en tvungen artskontoplan, der alle kommuner eksempelvis må føre ’papir’ på 200X ’Inventar og utstyr’. Når alle rapporterer om ressursbruken på samme måte, er det mulig å sammenligne kommunen med fokus på prioritering, produktivitet og dekningsgrader.

9

Kommunebudsjettet (og regnskapet) består av to deler:

Driftsbudsjett Alle løpende inntekter og innbetalinger i året. Løpende inntekter og innbetalinger avsatt i tidligere budsjettperioder som planlegges anvendt i årsbudsjettet. Anvendelsen (bruken) av midler som er nevnt i punkt 1 og 2. Investeringsbudsjettet Bruk av lånemidler. Inntekter og innbetalinger knyttet til investeringsprosjekter Øvrige inntekter og innbetalinger som ikke er løpende. Tidligere avsatte innbetalinger. Rammer for utlån, forskuttering og tiltak av investeringsmessig karakter dekkes inn ved inntekter som nevnt under punkt 1-4. Foreningen for GOD KOMMUNAL REGNSKAPSSKIKK lager standarder - ”REGLER” og ”NORMER” - for det kommunale regnskapet. Vi benytter oss av anordningsprinsippet Utgifter/inntekter poster etter obligatoriske arter og funksjoner i KOSTRA

av midler som er nevnt i punkt 1 og 2. Investeringsbudsjettet. Bruk av lånemidler. Inntekter og innbetalinger knyttet til investeringsprosjekter. Øvrige inntekter og innbetalinger som ikke er løpende. Tidligere avsatte innbetalinger. Rammer for utlån, forskuttering og tiltak av investeringsmessig karakter dekkes inn ved inntekter som nevnt under punkt 1-4. Foreningen for GOD KOMMUNAL REGNSKAPSSKIKK lager standarder - REGLER og NORMER - for det kommunale regnskapet. Vi benytter oss av. anordningsprinsippet. Utgifter/inntekter poster etter obligatoriske arter og funksjoner i KOSTRA.")

10

Balanseregnskap: AKTIVA Omløpsmidlet: Kasse, bank, postgiro

Obligasjoner Sertifikater Kortsiktige fordringer Aksjer og andeler Premieavvik Anleggsmidler: Pensjonsmidler Akjser og andeler Utlån Utstyr, maskiner Fast eiendommer og anlegg PASSIVA Kortsiktig gjeld: Kassekredittlån Annen kortsiktig gjeld Premieavvik Langsiktig gjeld: Pensjonsforpliktelse Ihendehaverobligasjonslån Sertifikatlån Andre lån Egenkapital: Bundne driftsfond Ubundne investeringsfond Bundne investeringsfond Disposisjonsfond Med mer Memorariakont:

11

Kvalitet Ressurser Brukere Målgrupper Ressurser Brukere Målgrupper

De produksjonsfaktorer som settes inn (KOSTRA-tall) Brukere Antall brukere av en definert tjeneste Målgrupper Antall potensielle mottakere av en tjeneste Kvalitet Objektiv (målt) og subjektiv (opplevd) kvalitet Kvalitet ”Effektivitet” Behovsdekning Ressurser Produktivitet Brukere Prioritering Dekningsgrader/ Bruksrater Målgrupper

Brukere. Antall brukere av en definert tjeneste. Målgrupper. Antall potensielle mottakere av en tjeneste. Kvalitet. Objektiv (målt) og subjektiv (opplevd) kvalitet. Kvalitet. Effektivitet Behovsdekning. Ressurser. Produktivitet. Brukere. Prioritering. Dekningsgrader/ Bruksrater. Målgrupper.")

12

KOSTRA 2008:

13

Alle kommuner inkl Oslo

14

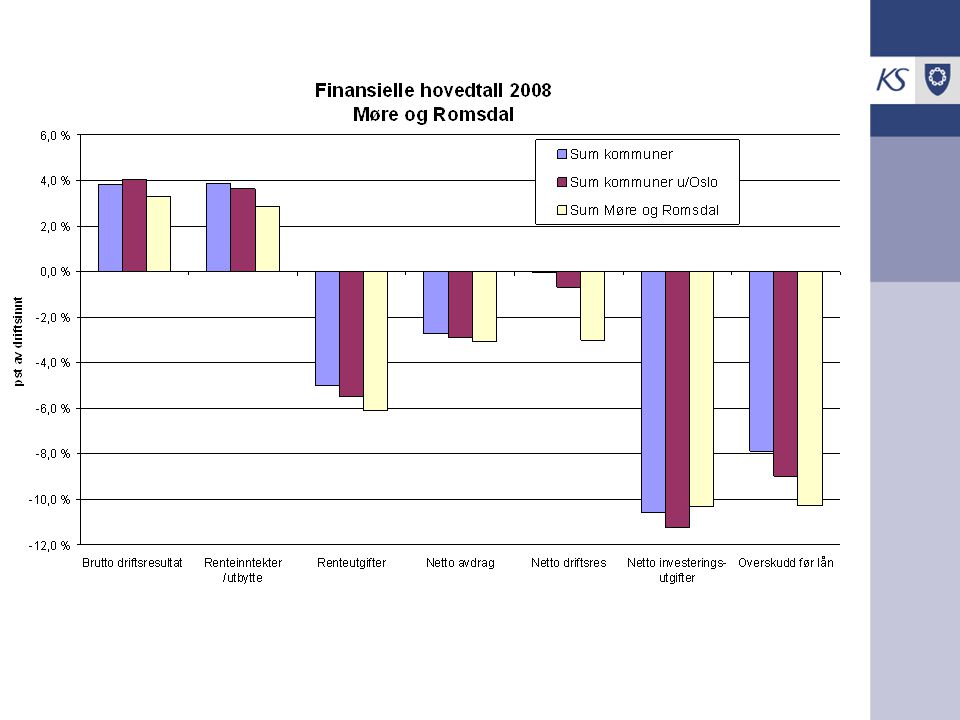

KOSTRA 2008 - Møre og Romsdal

15

KOSTRA 2008 - Møre og Romsdal

16

KOSTRA 2008 - Møre og Romsdal kr per innbygger

20

KOSTRA 2008 - Møre og Romsdal 1000 kr

21

Pensjonspremie og -kostnad

Anslag pensjons- premie Regu- lerings- premie Faktisk pensjons- premie Utgifts-føres + = ÷ Inntekts-føres, og utgiftsføres deretter over 1 eller 15 år Pensjonspremien påvirkes av faktisk avkastning på pensjonskapitalen Pensjonskostnaden påvirkes av beregnet avkastning, basert på forutsetninger gitt av KRD Premie- avvik = Beregnet pensjons- kostnad

22

Momskompensasjon Først innført som begrenset ordning 2.halvår 1995

Generelle kompensasjon for moms i kommunal sektor fra Nullsumspill i ”basisår” – trekk fra rammetilskudd ut fra beregnet momskompensasjon, se GH2004 Endringer fra Gradvis overføring av investeringsmomskompensasjonen til investeringsregnskapet frem til Da skal alt føres i investeringsregnskapet Går at netto driftsresultat blir ”svekket” med ca 1,8 prosentpoeng

23

Den kommunale deflatoren

Skal reflektere lønns- og prisveksten i kommunesektoren Se tabell 6 i rapporten fra TBU (Det Tekniske Beregningsutvalg for kommunal og fylkeskommunal økonomi) Siste tall for 2008 er på 5,6 pst, lønn 6,5 pst og pris med 4,1 For 2009 var den 4,5 pst i NB2008, nedjustert til 4,1 pst knyttet til tiltakspakken Gir ca 800 mill kr i ”innsparing” for kommunesektorenm Ca 2/3 vekt på lønn og 1/3 vekt på pris

Siste tall for 2008 er på 5,6 pst, lønn 6,5 pst og pris med 4,1. For 2009 var den 4,5 pst i NB2008, nedjustert til 4,1 pst knyttet til tiltakspakken. Gir ca 800 mill kr i innsparing for kommunesektorenm. Ca 2/3 vekt på lønn og 1/3 vekt på pris.")

24

Prisveksten for kommunene – vedvarende undervurdert av Regjeringen

Figuren viser anslag på pris- og kostnadsveksten i kommunesektoren, den såkalte deflatoren, for 2006, 2007 og 2008, slik de er gitt på ulike tidspunkt. De røde søylene viser Regjeringens anslag i de ulike budsjettdokumentene, de blå viser SSBs anslag. Lyserøde søyler (den siste søylen for hvert av årene) bygger på ny beregningsmetode hos Finansdepartementet. De øvrige søylene er i tråd med den måten deflatoren har vært beregnet på siden 2002. SSBs siste anslag bygde på foreløpige lønnstall fra PAI, de nest siste søylene for hvert av årene viser tallene når vi justerer for de endelige lønnstallene. Vi oppfatter disse anslagene som fasiten, så langt, for pris- og kostnadsveksten i sektoren. Figuren viser at Regjeringen både tidligere, og nå i RNB 2008 har undervurdert pris- og kostnadsveksten i kommunesektoren. Røde søyler er fra Regjeringen, blå søyler fra SSB Prisveksten rammer ikke bare frie inntekter, men også øremerkede tilskudd

bygger på ny beregningsmetode hos Finansdepartementet. De øvrige søylene er i tråd med den måten deflatoren har vært beregnet på siden SSBs siste anslag bygde på foreløpige lønnstall fra PAI, de nest siste søylene for hvert av årene viser tallene når vi justerer for de endelige lønnstallene. Vi oppfatter disse anslagene som fasiten, så langt, for pris- og kostnadsveksten i sektoren. Figuren viser at Regjeringen både tidligere, og nå i RNB 2008 har undervurdert pris- og kostnadsveksten i kommunesektoren. Røde søyler er fra Regjeringen, blå søyler fra SSB. Prisveksten rammer ikke bare frie inntekter, men også øremerkede tilskudd.")

25

ØKONOMISK RAMME Årslønnsvekst 2007 - 2008

Overheng til ,4% Antatt lønnsgl. i 2008 (gj.snitt ) 0,26% Generelt tillegg 2,5 % per 1. mai 1,67% Lokale forhandlinger 1,6 % per 1. mai 1,07% Fellesbestemmelsene 1. mai 0,35% Minstelønnsendringer 1. mai 1,59% Beregnet årslønnsvekst ,34% Spesielle lønnsjusteringer ,16%

0,26% Generelt tillegg 2,5 % per 1. mai 1,67% Lokale forhandlinger 1,6 % per 1. mai 1,07% Fellesbestemmelsene 1. mai 0,35% Minstelønnsendringer 1. mai 1,59% Beregnet årslønnsvekst ,34% Spesielle lønnsjusteringer ,16%")

26

Virkning for 2009 ØKONOMISK RAMME Årslønnsvekst2008 - 2009

Overheng til ,3 % Antatt lønnsgl. i ,26 % G.T. minst kr 9000/3,1% pr 1. mai 2,0 % Minstelønnsendringer 1. mai 0,2 % Beregnet årslønnsvekst 2008 – ,72 % =========================================

27

Frie inntekter Hva er det?

Frie inntekter er: Skatter – skatt på inntekt og formue, naturressursskatt, eiendomsskatt og konsesjonskraftinntekter Disse inntektene utgjør om lag 70 pst av sektorens samlede inntekter Tall for disse inntektene oppgis flere steder – statsbudsjett, Grønt Hefte om IS (Inntektssystemet), TBU, Kommuneproposisjonen Utgiftskorrigerte frie inntekter – korrigeringer ved hjelp av kostnadsnøklene i IS for den delen som inngår i utgiftsbehovet

, TBU, Kommuneproposisjonen. Utgiftskorrigerte frie inntekter – korrigeringer ved hjelp av kostnadsnøklene i IS for den delen som inngår i utgiftsbehovet.")

28

Utgiftskorrigerte frie inntekter 2008

Uten eiendomsskatt og konsesjonskraftinntekter Landsgj.snitt=100 Kr per innb Utgiftskorr frie inntekter Antall 91 – 95 – 100 – 105 –

29

Utgiftskorrigerte frie inntekter 2008

Med eiendomsskatt og konsesjonskraftinntekter Landsgj.snitt=100 Kr per innb Utgiftskorr frie inntekter Antall 88 – 95 – 100 – 105 –

31

DET NYE INNTEKTSSYSTEMET FRA 1.1.2009

32

Vekstkommunetilskudd

Hvordan er nytt IS Innbyggertilskudd Inntektsutjevning Utgiftsutjevning Utenfor overgangsordning Skjønn Inndelingstilskudd Vekstkommunetilskudd Distriktspolitiske tilskudd: Mange oppfatter dagens inntektssystem for kommunene som vanskelig og nesten umulig å forstå. Det er kun noen få forunt å kunne det, jf uttalelsen fra den tidligere ordføreren i Tromsø. Vi skal her prøve å trenge igjennom skallet av systemet å se mer på hvordan det er bygget opp. Etter mitt syn foretok Regjeringen/Stortinget endringer fra 1997 i etterkant av Rattsø-utvalget som i alle fall gjorde det noe enklere å forstå. Over ser dere de elementene som vi vanlig omtaler som en del av systemet og som vi mer detaljert skal se mer på. De nye elementene som kommer fra 2009 er: endret inntektsutjevning, fjerning av selskapsskatt, lavere skatteandel, nytt distriktstilskudd for Sør-Norge, tilskudd til Namdalskommunene som Nord-Norge-tilskuddet til kommunene i Nordland, nytt vekstkommunetilskudd, ny overgangsordning, bruk av folketall per 1.7 ved beregning av innbyggertilskudd/utgiftsutjevningen. - Nord-Norge-tilskudd (inkl tilskudd Namdalen) Nytt distriktstilskudd Sør-Norge Regionaltilskudd (småkommunetilskudd fra 2009 Deler av skjønnet Hovedstadtilskudd Ny overgangsordninger - INGAR Selskapsskatt

Nytt distriktstilskudd Sør-Norge. Regionaltilskudd (småkommunetilskudd fra Deler av skjønnet. Hovedstadtilskudd. Ny overgangsordninger - INGAR. Selskapsskatt.")

33

Tall 2009 for Ørsta kommune (1000 kr)

Innbyggertilskudd Utgiftsutjevning Overgangsordning - INGAR Utenfor overgangsordingen Nord-Norge-tilskudd Namdalstilskudd Småkommunetilskudd Distriktstilskudd Sør-Norge Veksttilskudd Hovedstatstilskudd Inndelingstilskudd Skjønn Tiltakspakken Inntektsutjevning (anslag) Skatteinntekter (anslag) Sum frie inntekter: Kr per innbygger: kr ==================================================== Her kan man begynne å ta i bruk Excell-modellen for beregning av rammetilskudd!! LAG GODE EKSEMPLER FRA ALLE FYLKER

Skatteinntekter (anslag) Sum frie inntekter: Kr per innbygger: kr ==================================================== Her kan man begynne å ta i bruk Excell-modellen for beregning av rammetilskudd!! LAG GODE EKSEMPLER FRA ALLE FYLKER.")

34

Tall fra enkelte kommuner 2009

Frie inntekter kroner pr innbygger andel landsgj.snitt ukorrigert korrigert Enebakk kommune: kr ,87 (0,94) Grue kommune : kr ,25 (1,01) Stokke kommune: kr ,91 (0,95) Bykle kommune: kr ,95 (1,67) Stavanger kommune: kr ,99 (1,08) Molde kommune: kr ,95 (0,96) Ålesund kommune: kr ,91 (0,97) Stranda kommune: kr ,09 (0,94) Sandøy kommune: kr ,51 (1,20) Nesseby kommune: kr ,11 (1,62) Illustrasjon av hvor store forskjellene er i frie inntekter. Men merk, dette er ukorrigerte tall (før vi korrigerer for utgiftsbehovet).

Grue kommune : kr ,25 (1,01) Stokke kommune: kr ,91 (0,95) Bykle kommune: kr ,95 (1,67) Stavanger kommune: kr ,99 (1,08) Molde kommune: kr ,95 (0,96) Ålesund kommune: kr ,91 (0,97) Stranda kommune: kr ,09 (0,94) Sandøy kommune: kr ,51 (1,20) Nesseby kommune: kr ,11 (1,62) Illustrasjon av hvor store forskjellene er i frie inntekter. Men merk, dette er ukorrigerte tall (før vi korrigerer for utgiftsbehovet).")

35

Inntektssystem - utgiftsutjevningen

Det foretas en utjevning av kostnadsforhold (ufrivillige) for at de kommunene skal kunne gi et likeverdig tjenestetilbud. Det gis et trekk i innbyggertilskuddet for de relativt sett lettdrevne kommunene og det gis et tillegg for de relativt sett tungdrevne. Kommunene vurderes etter ett sett med objektive kriterier gitt ved en kostnadsnøkkel med vekter og kriterieverdier. Hver kommune får ut av dette et beregnet utgiftsbehov. Beregnet utgiftsbehov kr pr innb Omfordeling tillegg Omfordeling trekk Normert kostnadsbehov i 2009: kr ,- per innbygger (147,5 mrd kr) Utregningen for kommune A: Kostnadsindeks 0,90 Trekk: 0,90*kr kr = - kr 3.094 Utregning for kommune B: Kostnadsindeks 1,10 Tillegg: 1,10*kr kr = kr 3.094 Kr Gjennomsnitt Så indeksverdier over 1, betyr at kommunen er kostnadstungt ut fra de objektive kriterier som er valgt. Motsatt er kommunen ”billigere” å drive en gjennomsnittskommune hvis indeksen er under 1. Kommune A Kommune B

for at de kommunene skal kunne gi et likeverdig tjenestetilbud. Det gis et trekk i innbyggertilskuddet for de relativt sett lettdrevne kommunene og det gis et tillegg for de relativt sett tungdrevne. Kommunene vurderes etter ett sett med objektive kriterier gitt ved en kostnadsnøkkel med vekter og kriterieverdier. Hver kommune får ut av dette et beregnet utgiftsbehov. Beregnet utgiftsbehov kr pr innb. Omfordeling. tillegg. Omfordeling. trekk. Normert kostnadsbehov i 2009: kr ,- per innbygger (147,5 mrd kr) Utregningen for kommune A: Kostnadsindeks 0,90. Trekk: 0,90*kr kr = - kr Utregning for kommune B: Kostnadsindeks 1,10. Tillegg: 1,10*kr kr = kr Kr Gjennomsnitt. Så indeksverdier over 1, betyr at kommunen er kostnadstungt ut fra de objektive kriterier som er valgt. Motsatt er kommunen billigere å drive en gjennomsnittskommune hvis indeksen er under 1. Kommune. A. Kommune. B.")

36

Kostnadsnøkkel kommunene

Her er dagens kommunenøkkel slik den ser ut for Mer inngående gjennomgang hører nok med et kurs for viderekommende. Jeg skal ikke fordype meg i de tunge statistiske metodene som er benyttet for å lage et slikt normativt vekstsystem. Hensikten er selvsagt å få til et objektivt utjevningssystem som tar hensyn til utgiftsdrivere som ikke kommunen selv kan påvirke. Som eksempel kan sees på demografi. Mange gamle innbyggere krever mer kommunale tjenester på dette området enn i en kommune med få gamle innbyggere. Derfor ser dere at antall eldre innbyggere inngår i nøkkelen. Det kan kanskje være nyttig å se på dette mer spesifikk via rammetilskuddsmodellen til KS, utgiftsutjevning 2008 for en spesifikk kommune i fylket. Se neste foil.

37

Indeksverdi = 1,0 gjennomsnitt

Utgiftsutjevningen 2009 Indeksverdi = 1,0 gjennomsnitt Antall kommuner 109 108 106 0,842 til 1,024 1,024 til 1,138 1,138 til 1,288 1,288 til 2,317 Illustrasjon av tallene for alle kommuner fra De lysegrønne er de mer lettdrevne kommunene ut fra de objektive kriteriene som er i systemet. De rødeste er de mest tungdrevne. Av folketallet er 71 pst i den laveste gruppen

38

Skattenivå norske kommuner 2007 inkl selskapsskatt

(landsgjennomsnitt kr ,-) NB! Eiendomsskatt og konsesjonsavgift er ikke med Skatt per innbygger 2007: Antall 56 til 75 % 75 til 90 % 90 til 100 % 100 til 120% Over 120 %

NB! Eiendomsskatt og. konsesjonsavgift er ikke med. Skatt per innbygger 2007: Antall. 56 til 75 % til 90 % til 100 % til 120% 38. Over 120 % 26.")

39

Skattøren Stortinget fastsetter hvert år maksimalskattøren til kommuner og fylkskommuner For 2009 er den på 12,8 øre for personlige skattytere til kommunene og 2,65 for fylkeskommune Kommuner/fylkeskommuner kan lokalt sette satsen lavere (men ikke høyere) Skatten til etterskuddspliktige går 100 pst til staten (selskapsskatt) Kommunene tar også inn skatt på formue og har naturressursskatt I tillegg frivillig å skrive ut eiendomsskatt (2 til 7 promille av fastsatt taksnivå)

Skatten til etterskuddspliktige går 100 pst til staten (selskapsskatt) Kommunene tar også inn skatt på formue og har naturressursskatt. I tillegg frivillig å skrive ut eiendomsskatt (2 til 7 promille av fastsatt taksnivå)")

40

Dagens inntektsutjevning (delvis symmetrisk)

Forslag: endres til 57 % fra 2009

41

Småkommunetilskudd 2009 (tidligere regionaltilskudd)

Kommuner under innbyggere gis: Kr Kr Skatteinntektene må være under 120 pst av landsgjennomsnittet de tre siste årene

42

Kommuner med nytt distriktspolitisk tilskudd Sør-Norge 2009

Distriktstilskudd Sør-Norge til kommuner med over innbyggere 63 kommuner får et nytt distriktstilskudd Sør-Norge, i alt tildeles det nær 311 mill kr. Tilskuddet gis både per innb og per kommune. Det utbetales med full sats (kr 2403 per kommune og 564 per innbygger) kun til kommuner i Sone III som har en indeks lavere enn 35. Denne indeksen hentes fra utformingen av det distriktspolitiske virkeområdet og gir uttrykk for utviklingen i tilgjengelighet, demografi, arbeidsmarket og inntekt. Høy indeks tyder på en positiv utvikling, lav en dårlig utvikling. Midlene fordeles 50% som en sats per kommune og 50% som en sats per innbygger. Satsene varierer fra kr 113 til 564 per innbygger i Sone III (i Sone IV er satsen 752 kr per innbygger). Satsen per kommune er i Sone IV og varierende fra kr til kr i Sone III. Kr 113,- per innb Kr 226,- per innb Kr 338,- per innb Kr 451,- per innb Kr 564,- per innb Kr 752,- per innb

kun til kommuner i Sone III som har en indeks lavere enn 35. Denne indeksen hentes fra utformingen av det distriktspolitiske virkeområdet og gir uttrykk for utviklingen i tilgjengelighet, demografi, arbeidsmarket og inntekt. Høy indeks tyder på en positiv utvikling, lav en dårlig utvikling. Midlene fordeles 50% som en sats per kommune og 50% som en sats per innbygger. Satsene varierer fra kr 113 til 564 per innbygger i Sone III (i Sone IV er satsen 752 kr per innbygger). Satsen per kommune er i Sone IV og varierende fra kr til kr i Sone III. Kr 113,- per innb. Kr 226,- per innb. Kr 338,- per innb. Kr 451,- per innb. Kr 564,- per innb. Kr 752,- per innb.")

43

Nytt veksttilskudd Det innføres et eget vekstkommunetilskudd

Gis til kommuner som har en høy befolkningsvekst Vekstgrensen er satt til 175 pst av gjennomsnittlig årlig vekst på landsbasis for de siste tre årene Tilskuddet gis med kr per ny innbygger utover vekstgrensen Kommunen må ha lavere skatteinntekter enn 140 pst for å få tilskuddet Tilskuddet finansieres ved likt trekk for alle kommuner (koster ca 218 mill kr i 2009) Ut fra folketall for perioden til som gjennomsnittlig vokser med nær 0,94 pst, får kommuner som har en befolkningsvekst i treårs perioden med over 1,64 pst av dette tilskuddet, i alt 39 kommuner får nær 218 mill kr. Her kan dette vises i en egen tabell i excel!!

Ut fra folketall for perioden til som gjennomsnittlig vokser med nær 0,94 pst, får kommuner som har en befolkningsvekst i treårs perioden med over 1,64 pst av dette tilskuddet, i alt 39 kommuner får nær 218 mill kr. Her kan dette vises i en egen tabell i excel!!")

44

Illustrasjon av vekstkommunene i IS2009

39 kommuner med 1,3 mill innbyggere – fra små kommuner med litt over 500 innbyggere til Oslo med innbyggere, vokser sterkere enn 1,64% per år i tre-årsperioden til

45

Inntektssystem - overgangsordning

Det legges opp til overgangsordninger både ved systemomleggingen og når nye oppgaver eller øremerkede tilskudd legges inn i inntekts-systemet. Slike endringer fører ofte til en annen fordeling mellom kommunene og det er ønskelig at det skjer en gradvis omlegging uten en for brå overgang. Det legges generelt opp til en overgangsperiode på 5 år. 1000 kr Kr ,- Nivå med øremerket tilskudd Minus Kr ,- Andel årlig nedtrapping Kr ,- Tilskudd etter inntektssystemets kriterier År 0 år 1 år 2 år 3 år 4 år 5

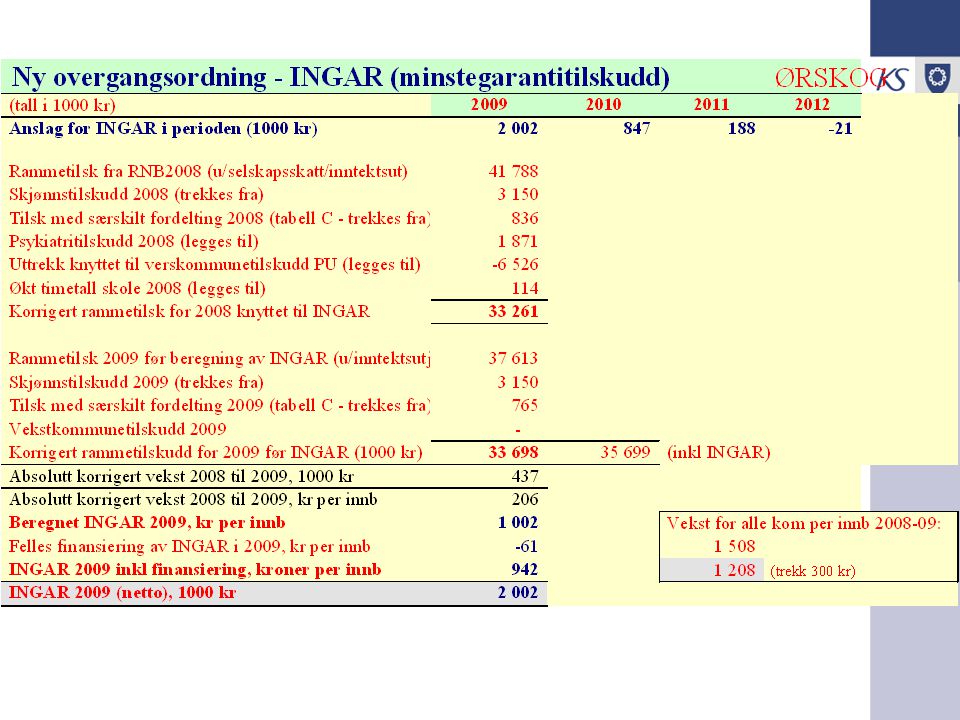

46

Ny overgangsordning Inntektsgaranti (INGAR) erstatter dagens overgangsordning Garanti for ikke større avvik fra landsveksten enn på kr 300,- per innbygger i negativ retning Uavhengig hva om avviket skyldes systemendringer, befolkningsendringer, innlemminger av øremerkede tilskudd, kriteriedata osv Finansieres med et likt trekk per innbygger Merk at endring av selskapsskatt/ inntektsutjevningen ikke inngår i garantiordningen

47

Før INGAR A B C E D Etter INGAR A B C E D Finansieringsbidrag Vekst

Landsgjennomsnitt 300 kr INGAR grense A B C E Kommuner D Tap Finansieringsbidrag Etter INGAR Vekst Landsgjennomsnitt 300 kr INGAR grense Er dette enkelt å skjønne? A B C E Kommuner D Tap

49

Fakta om konsultasjonsordningen:

Konsultasjonsordningen har et eget system for kostnadsberegninger av reformer. Dersom kommunesektoren pålegges nye oppgaver skal disse kostnadsberegnes. Målet er å bli enige om hva ulike tiltak koster. Konsultasjonsordningen har et eget administrativt sekretariat som drives av Kommunal- og regionaldepartementet og KS i fellesskap. KS kan bringe inn de sakene kommunesektoren ønsker i konsultasjonsordningen.

50

Forpliktende konsultasjoner?

51

2008 - kommunenes reelle handlingsrom reduseres

Statsbudsjettet inntektene oppjustert; 1,4 mrd. kr. i økt skatteinngang (1 mrd. kr.) og gebyrer (0,4 mrd. kr.) pris- og lønnsveksten (deflatoren) oppjustert fra 4,8 pst. til 5,6 pst, utgjør i overkant av 2 mrd. kr I tillegg kommer utgifter utenfor budsjettopplegget økte rentekostnader økte pensjonskostnader Konsekvenser for 2008 Aktiviteten bremser opp, men styrer likevel mot svake netto driftsresultater med mindre skatteveksten skulle bli (mye) høyere enn anslått Konsekvenser for 2009 Skatteveksten trekkes inn, men utgiftene beholdes

og gebyrer (0,4 mrd. kr.) pris- og lønnsveksten (deflatoren) oppjustert fra 4,8 pst. til 5,6 pst, utgjør i overkant av 2 mrd. kr. I tillegg kommer utgifter utenfor budsjettopplegget. økte rentekostnader. økte pensjonskostnader. Konsekvenser for Aktiviteten bremser opp, men styrer likevel mot svake netto driftsresultater med mindre skatteveksten skulle bli (mye) høyere enn anslått. Konsekvenser for Skatteveksten trekkes inn, men utgiftene beholdes.")

52

Konsekvensene av uventet skattevekst/ lønnsvekst som kommer etter RNB

Anta at staten hvert år planlegger med uendret skatteinntekt (=100) Hvert år blir pris- og lønnsveksten og dermed skatteinntektene 5 pst høyere enn planlagt merskatteveksten trekkes inn året etter nytt planlagt nivå baserer seg på forrige planlagte nivå Men også utgiftene blir høyere kompenseres ikke avviket akkumuleres

Hvert år blir pris- og lønnsveksten og dermed skatteinntektene 5 pst høyere enn planlagt. merskatteveksten trekkes inn året etter. nytt planlagt nivå baserer seg på forrige planlagte nivå. Men også utgiftene blir høyere. kompenseres ikke. avviket akkumuleres.")

53

Økte kostnader førte til at kommunesektorens netto driftsresultat falt i fjor og vil falle i år

TBU: På lang sikt må sektoren har netto drifts-resultat på 3 pst Resultatet i 2005 og 2006 dekker opp svake 2003 og 2004, men ikke etterslepet fra tidligere år Netto driftsresultat falt til 2,5 pst i 2007 og vil falle ytterligere i år 2009 kan bli noe bedre, dersom rentene faller Antall ROBEK-kommuner har falt helt fram til det siste Høsten 2004: 118 kommuner September 2007: 42 kommuner September 2008: 41 kommuner Det er det laveste tall siden registeret ble opprettet i januar 2001. Men samtidig er det en motsatt tendens. I 2006 var det bare 5 pst av kommunene som hadde negativt nto driftsresultat. I 2007 var andelen økt til 29 pst. Med svakere nto driftsresultat i makro i år enn i 2007, kan en ikke utelukke at andelen kommuner med negativt driftsresultat kan øke i år. Jo flere år en kommune har negativt nto driftsresultat, jo større en sannsynligheten for at kommunen havner i ROBEK-registeret. Anslag 2008 og 2009 figur Anslagene for 2008 og 2009 bygger på en antakelse om at endringer i driftsresultatene fra ett år til et annet er påvirket av realveksten i frie inntekter. Data fra tidligere år indikerer at kommunene vil få økt netto driftsresultat (i prosent) dersom realveksten i frie inntekter er høyere enn ca 1,7 prosent, mens netto driftsresultat vil gå ned dersomom realveksten er lavere enn ca 1,7 prosent. En endring i realveksten på 1 prosentenhet vil gi om lag 0,6 presentenhet endring i nettosdriftsresultat. I følge nasjonalbudsjettet ligger det an til en realnedgang på -0,2 prosent i Dette tilsier en nedgang i netto driftsresultat på om lag 1,2 prosentenheter fra året før. I 2008 var netto driftsresultat 2,5 prosent. Dermed kan vi anslå et netto driftsresultat i 2008 på 1,3 prosent. På grunn av usikkerhet har vi anslått et intervall på mellom 1,1 – 1,5 prosent. I 2009 er det anslått en realvekst på +1,7 prosent i Ut fra data fra tidligere år tilsier dette at netto driftsresultat ikke vil endres fra 2008 til På grunn av usikkerhet ved anslagene for både 2008 og 2009 har vi anslått et intervall på mellom 0,9 og 1,8 prosent. Anslagene (inkludert intervallene) tar ikke hensyn til eventuelle endringer i netto renteutgifter og avdrag. Anslagene (inkludert intervallene) vil også bli påvirket dersom realveksten i frie inntekter i 2008 og/eller 2009 blir annerledes enn anslått. Alternativt anslag (Nasjonalbudsjettet) Alternativt kan vi bruke anslagene for inntekter og utgifter i 2008 og 2009 etter nasjonalregnskapets gruppering i nasjonalbudsjettet for Når vi har med renter gir dette en anslått nedgang i nettodriftsresultat på 1,5 prosentenheter i 2008 og en økning på 0,1 prosentenheter i Dette gir noe lavere netto driftsresultat enn anslagene som ligger til grunn for figuren over, dvs et netto driftsresultat på 1,0 pst i 2008 og 1,2 pst i 2009. Anslagene er ikke direkte sammenliknbare da det bare er i det alternative anslaget basert på nasjonalbudsjettet som inkluderer anslåtte endringer i netto renteutgifter. Heller ikke disse rallene tar hensyn til eventuelle endringer i avdragsbelastningen.

dersom realveksten i frie inntekter er høyere enn ca 1,7 prosent, mens netto driftsresultat vil gå ned dersomom realveksten er lavere enn ca 1,7 prosent. En endring i realveksten på 1 prosentenhet vil gi om lag 0,6 presentenhet endring i nettosdriftsresultat. I følge nasjonalbudsjettet ligger det an til en realnedgang på -0,2 prosent i Dette tilsier en nedgang i netto driftsresultat på om lag 1,2 prosentenheter fra året før. I 2008 var netto driftsresultat 2,5 prosent. Dermed kan vi anslå et netto driftsresultat i 2008 på 1,3 prosent. På grunn av usikkerhet har vi anslått et intervall på mellom 1,1 – 1,5 prosent. I 2009 er det anslått en realvekst på +1,7 prosent i Ut fra data fra tidligere år tilsier dette at netto driftsresultat ikke vil endres fra 2008 til På grunn av usikkerhet ved anslagene for både 2008 og 2009 har vi anslått et intervall på mellom 0,9 og 1,8 prosent. Anslagene (inkludert intervallene) tar ikke hensyn til eventuelle endringer i netto renteutgifter og avdrag. Anslagene (inkludert intervallene) vil også bli påvirket dersom realveksten i frie inntekter i 2008 og/eller 2009 blir annerledes enn anslått. Alternativt anslag (Nasjonalbudsjettet) Alternativt kan vi bruke anslagene for inntekter og utgifter i 2008 og 2009 etter nasjonalregnskapets gruppering i nasjonalbudsjettet for Når vi har med renter gir dette en anslått nedgang i nettodriftsresultat på 1,5 prosentenheter i 2008 og en økning på 0,1 prosentenheter i Dette gir noe lavere netto driftsresultat enn anslagene som ligger til grunn for figuren over, dvs et netto driftsresultat på 1,0 pst i 2008 og 1,2 pst i Anslagene er ikke direkte sammenliknbare da det bare er i det alternative anslaget basert på nasjonalbudsjettet som inkluderer anslåtte endringer i netto renteutgifter. Heller ikke disse rallene tar hensyn til eventuelle endringer i avdragsbelastningen.")

54

Undervurderte kostnader pga demografisk utvikling – også for 2009?

Den helblå stolpen for 2009 er anslaget fra TBU til 3. konsultasjonsmøte (1,484 mrd). Den blåhvite er illustrasjonsanslaget fra TBU på mulig høyere vekst (1,9 mrd).

. Den blåhvite er illustrasjonsanslaget fra TBU på mulig høyere vekst (1,9 mrd).")

55

Vekst i frie inntekter 2009 skal dekke

Mrd. kr. Frie inntekter 4,66* Økning i sosialhjelpssatser, 5% 0,160 Demografi 1,5-1,9 NAV 0,07 Rest frie inntekter 2,5-2,9 Utbygging av dagtilbud for demente ? Årsverk pleie- og omsorg ? Pensjonskostnader og renter ? Reelt handlingsrom ? Inntektene oppjustert i 2008; 1,4 mrd. kr. i økt skatteinngang (1 mrd. kr.) og gebyrer (0,4 mrd. kr.) Pris- og lønnsveksten (deflatoren) i 2008 oppjusteres fra 4,8 pst. til 5,6 pst, utgjør ca. 2 mrd. kr Den ekstra skatteinngangen på 1 mrd. kr. videreføres ikke i 2009, men det gjør kostnadsøkningen. Veksten i frie inntekter i forhold til anslag på regnskap blir dermed 3,7 mrd. Den ekstra kostnadsveksten fra 2008 som kommunesektoren drar med seg til 2009 utgjør ca. 1,6 mrd. kr. Dette kompenseres ikke * 100 mill. kr. er satt av til skjønnstilskudd til inntektssvake kommuner

og gebyrer (0,4 mrd. kr.) Pris- og lønnsveksten (deflatoren) i 2008 oppjusteres fra 4,8 pst. til 5,6 pst, utgjør ca. 2 mrd. kr. Den ekstra skatteinngangen på 1 mrd. kr. videreføres ikke i 2009, men det gjør kostnadsøkningen. Veksten i frie inntekter i forhold til anslag på regnskap blir dermed 3,7 mrd. Den ekstra kostnadsveksten fra 2008 som kommunesektoren drar med seg til 2009 utgjør ca. 1,6 mrd. kr. Dette kompenseres ikke. * 100 mill. kr. er satt av til skjønnstilskudd til inntektssvake kommuner.")

56

2009 - ny vekst, etter to år med reell nedgang i frie inntekter

Viser handlings-rommet for økt standard og dekningsgrad eller bedret resultat - før renter og pensjon Den øverste, røde streken viser realutviklingen i kommunesektorens frie inntekter slik den fremgår av NB 2009 Inntektene har ifølge Regjeringen holdt seg om lag uendret de to siste årene etter at de økte kraftig i 2006, både pga økt satsing fra Regjeringen og uventet skattevekst. Men dette bildet bygger på en ny måte å beregne kostnadsveksten i kommunesektoren på, som blant annet ikke tar hensyn til betydningen av endringer i fortjenestemarginer og produktivitet i byggesektoren for kommunenes investeringskostnader. Korrigerer vi de frie inntektene for dette, får vi den grønne kurven. Dessuten er det slik at faktisk kostnadsvekst de siste årene har blitt høyere enn lagt til grunn i budsjettene. Det innebærer at realverdien av de bevilgede øremerkede midlene innenfor kommuneopplegget har blitt redusert. Tar vi hensyn til dette får vi den blå kurven. Denne kurven viser hva kommunene reelt sett har hatt til disposisjon av frie inntekter, gitt at de må iverksette de øremerkede aktivitetene for å motta disse tilskuddene. Mye av denne inntektsveksten har imidlertid gått til å dekke økte oppgaver som følge av den demografiske utviklingen, flere barn, unge og eldre som trenger kommunale velferdstjenester. Trekker vi ut disse økte demografikostnadene, får vi den nederste, gule kurven, som viser hva kommunesektoren har sittet igjen med til å øke standard og dekningsgrader på områdene som finansieres av frie inntekter. Den viser at fra 2005 til 2008 har det knappest vært rom økt aktivitet i kommunesektoren finansiert av frie inntekter, utover de tidligere nevnte oppgavene knyttet til demografisk utvikling. Det betyr at alle øvrige satsinger – altså utover økte oppgaver pga demografiendringer - fra Regjeringens side som Regjeringen har forutsatt skulle dekkes av de frie inntektene, har forutsatt at kommunene enten har kuttet i andre oppgaver finansiert av frie inntekter, eller ved svekket netto driftsresultat og overskudd før lånetransaksjoner. Det samme gjelder for økte utgifter (utover veksten i deflatoren) til renter og pensjon. I KS er vi glade for at denne trenden nå er brutt, med de tallene om legges frem i NB 2009.

til renter og pensjon. I KS er vi glade for at denne trenden nå er brutt, med de tallene om legges frem i NB")

57

Utgiftsveksten har fortsatt vært sterk – budsjettbalansen har tatt støyten

Aktiviteten i kommune-sektoren i 2008 økte mer enn hva KS tidligere har trodd – og anbefalt Ingen realvekst i de frie inntektene de to siste årene Vår beregninger peker nå mot rekordsvakt netto driftsresultat i 2008 (drifts-inntekter – driftsutgifter, inkl renter og avdrag) Realvekst i frie inntekter i 2009 kan gi noe bedre resultat, om utgiftene holdes i sjakk

Realvekst i frie inntekter i 2009 kan gi noe bedre resultat, om utgiftene holdes i sjakk.")

58

Finanskrisa får nå skylda for det meste ...

NRK, 5. januar: Finanskrise gir fliskrise Gjør det utrivelig å være hest i Norge. Den lave aktiviteten i byggebransjen gjør at det er svært vanskelig å få tak i nok sagflis til stallene.

59

Tiltakspakka: KS ga i høst innspill om hvordan kommunesektoren kan bidra

Driften i kommunesektoren må være langsiktig og bærekraftig. Kan ikke ta folk inn i og kaste dem ut av sykehjem i takt med konjunkturutviklingen Satsing på investeringer og vedlikehold kan gjøre det billigere å produsere velferdstjenestene i framtida økt kvalitet på tjenestene mer effektiv realkapital, også mht energibruk Fordeler ved investeringer og vedlikehold som motkonjunkturtiltak sterkest nedgang i bygg- og anleggssektoren aktivitet som det vil være lett å avslutte Svikt i skatteinntektene må kompenseres Også en rekke andre forslag til tiltak KS har vært opptatt av det såkalte "Rikdommens dilemma", at vi vil få vanskeligheter med å finansiere framtidas velferdstjenester pga demografiske og strukturelle forhold (eldrebølge, lav produktivitetsvekst i velferdstjenestene i forhold til virksomheten i privat sektor, etc). Vi må da være varsomme med å bygge opp et velferdstilbud under lavkonjunkturen (lenge før eldrebølgen har begynt å gjøre seg gjeldende), bare fordi vi da har de nødvendige ressursene, som vil gjøre velferdstjenestesystemet enda mindre bærekraftig på lang sikt. Økte investeringer og vedlikehold i sektoren egener seg godt. Mange kommunale bygg er uhensiktsmessige for moderne, effektiv drift. Investeringer i mer effektive bygg, som ikke krever at driftsutgiftene senere økes (utgift til utgifts ervervelse!), men som kan gjøre det billigere å produsere velferdstjenestene i framtida (og evt med høyere kvalitet), bør med fordel kunne foretas i en lavkonjunktursituasjon, der det er ledige ressurser i økonomien. Det samme gjelder for vedlikehold som forlenger byggenes levetid og opprettholder kvaliteten på tjenestene bygget leverer. Fordelen ved å inkludere investeringer og vedlikehold som et motkonjunkturtiltak er flere: - Det er i byggesektoren nedgangen framover antakelig kommer sterkest. - Ved å lage en motkonjunkturpakke for økt vedlikehold og investeringer i mer effektiv realkapital, vil en sikre at midlene går til disse tiltakene. - Dette er aktivitet som det vil være lett å avslutte dersom norsk økonomi igjen kommer i en så sterk vekst at aktiviteten må begrenses.

. Vi må da være varsomme med å bygge opp et velferdstilbud under lavkonjunkturen (lenge før eldrebølgen har begynt å gjøre seg gjeldende), bare fordi vi da har de nødvendige ressursene, som vil gjøre velferdstjenestesystemet enda mindre bærekraftig på lang sikt. Økte investeringer og vedlikehold i sektoren egener seg godt. Mange kommunale bygg er uhensiktsmessige for moderne, effektiv drift. Investeringer i mer effektive bygg, som ikke krever at driftsutgiftene senere økes (utgift til utgifts ervervelse!), men som kan gjøre det billigere å produsere velferdstjenestene i framtida (og evt med høyere kvalitet), bør med fordel kunne foretas i en lavkonjunktursituasjon, der det er ledige ressurser i økonomien. Det samme gjelder for vedlikehold som forlenger byggenes levetid og opprettholder kvaliteten på tjenestene bygget leverer. Fordelen ved å inkludere investeringer og vedlikehold som et motkonjunkturtiltak er flere: - Det er i byggesektoren nedgangen framover antakelig kommer sterkest. - Ved å lage en motkonjunkturpakke for økt vedlikehold og investeringer i mer effektiv realkapital, vil en sikre at midlene går til disse tiltakene. - Dette er aktivitet som det vil være lett å avslutte dersom norsk økonomi igjen kommer i en så sterk vekst at aktiviteten må begrenses.")

60

Tiltakspakka og kommuneopplegget

61

Kommuneopplegget - skatt

Skattesvikt på 2 mrd kroner i forhold til NB2009 sysselsettingsveksten nedjustert fra 0,4 til -1 pst lønnsveksten nedjustert fra 5 til 4¼ pst skattesvikt pga fallet i aksjer mv i 2008 0,8 mrd kr i lavere kostnader enn anslått i NB2009 lønnsvekst for kommunesektoren nedjustert fra 5 til 4,7 pst, som er den avtalte ramma fra i fjor deflatoren nedjustert med 0,4 pst. til 4,1 pst regner kostnadsbesparelsen kun av frie inntekter Nettovirkning 1,2 mrd kr 1,01 mrd kr til kommunene 0,19 mrd kr til fylkeskommunene fordeles etter kostnadsnøkkel i Inntektssystemet

62

Kommuneopplegget - vedlikehold

4 mrd kr i et engangstilskudd til vedlikehold, rehabilitering og mindre investeringer 3,2 mrd kr til kommunene 0,8 mrd. kr. til fylkeskommunene fordelt etter innbyggertall pr Prosjekter kan omfatte vedlikehold og rehabilitering som settes i gang i 2009 også mindre investeringer som kan ferdigstilles i 2009 skal komme i tillegg til allerede budsjetterte prosjekter Samlet rapportering i etterkant ubenyttede midler for iverksatte, men ikke fullførte tiltak i 2009 settes på bundne fond øvrige ubenyttede midler må tilbakebetales

63

Kommuneopplegget – rentekompen-sasjon og investeringstilskudd

Investeringsrammen for skolebygg og svømmeanlegg økes med 1 mrd kr – fra 2 til 3 mrd kr Investeringsrammen for kirkebygg økes med 0,4 mrd. kr. fra 0,8 til 1,2 mrd kr Økt tilsagnsramme for investeringstilskudd i omsorgs-boliger og sykehjem med 1500 enheter, fra 1000 til 2500

64

Eksporten faller pga markedssvikt – hva om krona styrker seg igjen?

Sterk markedsvekst for norsk eksport de siste årene har gitt eksportvekst, trass i stadig økende, relativt kostnadsnivå i Norge Konjunkturtilbakeslaget nå har gått sammen med en kraftig svekkelse av krona Hvis krona styrker seg tilbake til 8 mot euro – eller under, kan situasjonen etter hvert bli særs vanskelig Vanskelig å hjelpe eksport-industrien, bortsett fra ved ”intern devaluering”, men den får hjelp av pakkene i andre land!

65

Holder oljeinvesteringene seg oppe, tross internasjonal resesjon og oljepris på 50$?

Økende oljeinvesteringer har vært stimulert av høye oljepriser betyr normalt mer for norsk økonomi enn bruken av oljeinntekter (forventet nivå på 140 mrd kr i år) bidrar sterkt til å holde veksten i Norge oppe En vedvarende oljepris under 50 dollar kan gi svekket kontantstrøm for oljeselskapene kostnadskutt og etter hvert fallende oljeinvesteringer vil gi store negative vekstimpulser

bidrar sterkt til å holde veksten i Norge oppe. En vedvarende oljepris under 50 dollar kan gi. svekket kontantstrøm for oljeselskapene. kostnadskutt og etter hvert fallende oljeinvesteringer. vil gi store negative vekstimpulser.")

Liknende presentasjoner