Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Hvilket handlingsrom har kommunene til å fremskaffe boliger til vanskeligstilte?

Rolf Barlindhaug Norsk institutt for by- og regionforskning Larvik 7. mai 2009

2

Handlingsrommet er avhengig av:

Historisk utvikling i kommunen Omfanget av kommunalt disponerte boliger Innsatsen for å få til et velfungerende boligmarked Kommunaløkonomiske rammebetingelser Statlig låne- og tilskuddsordninger Effektiv bruk av den kommunalt disponerte boligmassen Politisk vilje til å prioritere det boligsosiale arbeidet

3

Husbankens og kommunenes boligvirkemidler

Leiemarkedet Tilbud av kommunalt disponerte utleieboliger (Husbanken gir boligtilskudd) Formidling av private utleieboliger Kommunale garantier v/leieforhold Eiermarkedet Lån og tilskudd til kjøp (Husbanken: startlån, boligtilskudd og evt. bostøtte) Bidrag til å opprettholde et boforhold Statlig bostøtte Kommunal bostøtte Sosialhjelp til boligformål

Formidling av private utleieboliger. Kommunale garantier v/leieforhold. Eiermarkedet. Lån og tilskudd til kjøp (Husbanken: startlån, boligtilskudd og evt. bostøtte) Bidrag til å opprettholde et boforhold. Statlig bostøtte. Kommunal bostøtte. Sosialhjelp til boligformål.")

4

Antall startlån og boligtilskudd

5

Boligtilskudd til utleieboliger

Boligtilskuddet har sin egen begrunnelse fordi: vedlikeholdsutgiftene er større enn i andre boliger eierboliger er skattefavorisert Tilskuddet bør ideelt være så stort at husleieinntektene dekker kostnadene kommunen har ved å sitte med boligene En må skille mellom driften av den kommunale utleiemassen og hvordan husleien betales

6

Husleiebetaling - markedsleie

7

Samspill mellom virkemidler for å bli boligeier

Hovedspørsmålet er alltid: Har søker betalingsevne til å kunne betjene et startlån? Kan søkeren klare dette hvis det gis boligtilskudd? Kan statlig bostøtte også bidra til betjeningsevne? I hvilken grad er det mulig å utnytte alle 3 virkemidlene?

8

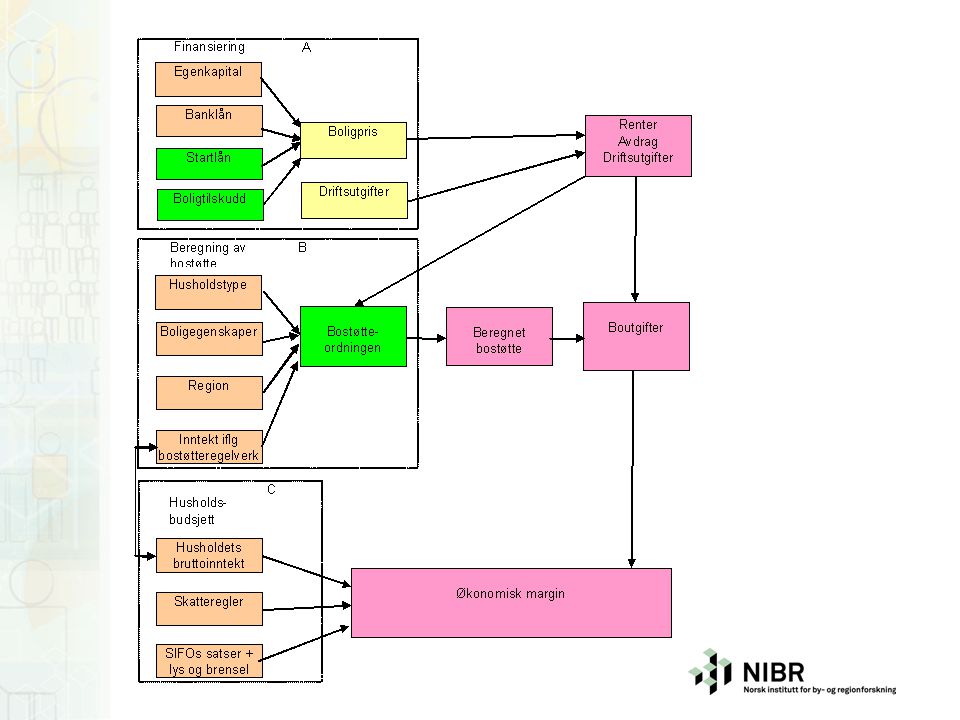

Økonomisk margin: + Inntekt (skattepliktige + skattefrie) + Bostøtte

Boutgifter - Livsoppholdsutgifter = Økonomisk margin Inntektene må være større enn utgiftene Kredittvurdering: Kriterium for å få startlån: Positiv Økonomisk margin = Betalingsevne

10

Enslig person i 2007

11

Enslig forsørger m/ 1 barn, 2007

12

Par m/ 1 barn, 2007

13

Samspill? Den nye bostøtten bedrer ikke på samspillet i vesentlig grad – spesielt ikke i pressområder Bør det være et mål at bostøtten skal medvirke i en etableringssituasjon? Bostøtten vil virke som et sikkerhetsnett for flere enn før Mange som har inntekt mellom bostøttens øvre grense og grensen for å kunne betjene et startlån - hvilket tilbud kan disse gis?

14

Andre ordninger for å komme inn i eiermarkedet

Shared ownership Kommunen kan eie en andel av boligen som leies ut rimelig Homebuy Det gis et rente- og avdragsfritt lån for en periode eller et lån med midlertidig lav rente Dette lånet utgjør en fast andel av markedsverdien ved salg (risikodeling) Fræna kommune: ”Leie før eie”

Fræna kommune: Leie før eie")

15

”Leie før eie” Kommunen kjøper en bolig for utleie – får tilskudd fra Husbanken Beboer leier i 5 år før evt. kjøp Betaler maksimal husleie i forhold til livsoppholdsutgifter i leieperioden Husleie minus driftsutgifter = sparing/redusert pris ved kjøp Kjøpspris i år 6: Opprinnelig kjøpesum minus sparing pluss ikke-betalte renter på lån Beboer overtar tilskuddet fra Husbanken

16

Enslig forsørger m/1 barn - Kjøpesum: 1. 4 millioner

Enslig forsørger m/1 barn - Kjøpesum: 1.4 millioner. - Husleie 2009: 6000 kr pr. mnd - Nedbetalingstid lån: 30 år - Nytt bostøtteregelverk - Renteprognoser fra SSB - Inntekt 2009: stønader - Prognoser for inntektsutvikling fra SSB

17

Samme hushold – Startlån på 30 år og boligtilskudd

18

Noen sluttkommentarer

Må boligtilskuddsandelen økes for at kommune skal anskaffe flere utleieboliger? Eller vil bostøtte til flere leietakere øke interessen? Det må letes etter låneordninger som letter etablering – risikodeling ved prisvariasjoner er viktig ”Leie før eie” kan hjelpe noen

Liknende presentasjoner