Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Nyheter fra GKRS Signaler fra fylkesmannen

KOMREV temadager Seniorrådgiver Helge Holthe For KOMREV temadager desember 2012

2

De viktigste GKRS-dokumentene er ikke standardene!!!!

3

Regnskapsmodellen Den kommunale regnskapsmodell Regelverk-hierarkiet

Kommunelovens økonomibestemmelser + forskrifter Utgjør rammen for den kommunale regnskapsmodell Driftsregnskap / driftsbudsjett Investeringsregnskap / investeringsbudsjett Balanseregnskap /ikke krav om budsjett på balanse Kretsløpene Regelverk-hierarkiet Kommuneloven Forskriftene (regnskap, budsjett, kostra mv) GKRS ”Urokråka” – brevene fra KRD i enkeltspørsmål KRD eier sine egne forskrifter og har rett til å tolke disse

GKRS. Urokråka – brevene fra KRD i enkeltspørsmål. KRD eier sine egne forskrifter og har rett til å tolke disse.")

4

Notat rammeverk og grunnleggende prinsipper

GKRS-notat (Kommuneregnskapet Ø. Sunde kap 15.12) Notat rammeverk og grunnleggende prinsipper

Notat rammeverk og grunnleggende prinsipper.")

5

Overordnet Formålet med kommunal virksomhet er å gi størst mulig velferd til befolkningen innenfor de fastsatte rammene. På bakgrunn av de overordnede målene for økonomiforvaltning bør regnskapet gi informasjon til brukerne om: a) Bevilgningskontroll: vise sammenheng mellom faktisk tilgang og bruk av midler og budsjett b) Effektivitet: vise kostnader som et grunnlag for å vurdere måloppnåelse c) Bærekraftig økonomisk utvikling: vise kommunens evne til å finansiere sin aktivitet og møte sine forpliktelser, både på kort og lang sikt Det kommunale regnskap er finansielt orientert. Regnskapet er bevilgningsorientert og kommunestyret/fylkestinget er regnskapets primærbrukere.

Bevilgningskontroll: vise sammenheng mellom faktisk tilgang og bruk av midler og budsjett. b) Effektivitet: vise kostnader som et grunnlag for å vurdere måloppnåelse. c) Bærekraftig økonomisk utvikling: vise kommunens evne til å finansiere sin aktivitet og møte sine forpliktelser, både på kort og lang sikt. Det kommunale regnskap er finansielt orientert. Regnskapet er bevilgningsorientert og kommunestyret/fylkestinget er regnskapets primærbrukere.")

6

Rammeverket for kommuneregnskap

7

Nær sammenheng budsjett/regnskap

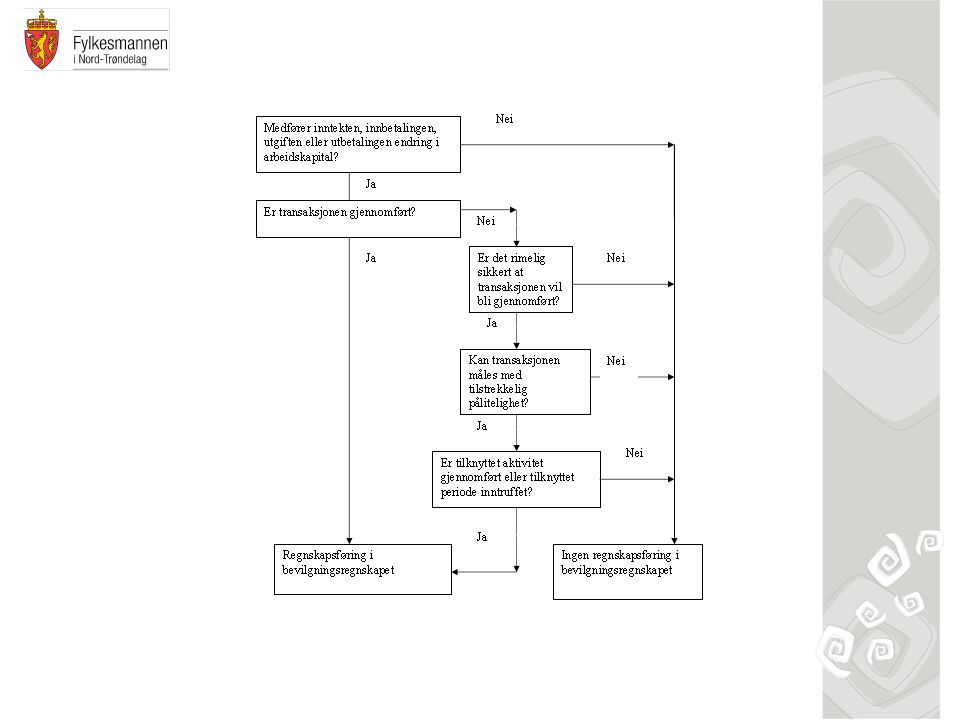

Regnskapets funksjon som kontroll av budsjettet (bevilgningskontroll) er langt mer fremtredende i utforming av regnskapssystem for offentlige virksomheter kontra private virksomheter. Budsjettet viser forventet tilgang på midler, og hvordan fellesskapets midler er planlagt anvendt i året, mens regnskapet viser faktisk tilgang på midler og hvordan midlene faktisk er anvendt. Regnskapet er ment å avbilde de gjennomførte handlingene. I Figur 2 er sammenhengen mellom budsjett og regnskap vist.

er langt mer. fremtredende i utforming av regnskapssystem for offentlige virksomheter kontra private. virksomheter. Budsjettet viser forventet tilgang på midler, og hvordan fellesskapets midler. er planlagt anvendt i året, mens regnskapet viser faktisk tilgang på midler og hvordan midlene faktisk er anvendt. Regnskapet er ment å avbilde de gjennomførte handlingene. I Figur 2 er sammenhengen mellom budsjett og regnskap vist.")

8

Forarbeidene beskriver kommuneregnskapet som et regnskap som ligger mellom modifisert periodisert regnskap og et fullperiodisert kostnadsregnskap. Kommuneregnskapet har over tid utviklet seg fra et modifisert kontantregnskap til et modifisert periodisert regnskap, som grenser mot et fullperiodisert regnskap. Kommuneregnskapets periodiseringsprinsipp innebærer at alle kjente utgifter/utbetalinger og inntekter/innbetalinger skal regnskapsføres i bevilgningsregnskapet, uavhengig av betalingstidspunkt. Dette innebærer at kommuneregnskapet i stor grad inneholder periodiserte poster. Kontantregnskap I et kontantregnskap foretas det ingen periodisering av transaksjonene. Det er betalingstidspunktet som er avgjørende for hvilken periode en transaksjon skal henføres til. Modifisert kontantregnskap I et modifisert kontantregnskap regnskapsføres betalingstransaksjonene løpende, mens det foretas en periodisering rundt årsskiftet for å sikre at det er leveringstidspunktet som er avgjørende for regnskapsføringstidspunktet, og ikke betalingstidspunktet. Langsiktige poster i balansen vil ikke være aktuelt i et modifisert kontantregnskap. Modifisert periodisert regnskap (modifisert kostnadsregnskap) I et modifisert periodisert regnskap belastes regnskapet med utgifter ved anskaffelse av varer og tjenester, uavhengig av betalingstidspunkt. Inntekter henføres også til den perioden de tilhører, uavhengig av betalingstidspunkt. Imidlertid blir utgifter ikke fordelt mellom regnskapsår, selv ikke når anskaffelsen skal tas i bruk i senere regnskapsår. Dette innebærer at varige driftsmidler utgiftsføres i anskaffelsesåret, istedenfor å bli fordelt over økonomisk levetid. Fullperiodisert regnskap (kostnadsregnskap) I et fullperiodisert regnskap regnskapsføres økonomiske hendelser i den perioden de inntreffer, uavhengig av når inn- og utbetaling skjer. Vanligvis kostnadsføres utgifter når de påløper og inntekter når de er opptjent, uavhengig av betalingstidspunkt.

I et modifisert periodisert regnskap belastes regnskapet med utgifter ved anskaffelse av varer og tjenester, uavhengig av betalingstidspunkt. Inntekter henføres også til den perioden de tilhører, uavhengig av betalingstidspunkt. Imidlertid blir utgifter ikke fordelt mellom regnskapsår, selv ikke når anskaffelsen skal tas i bruk i senere regnskapsår. Dette innebærer at varige driftsmidler utgiftsføres i anskaffelsesåret, istedenfor å bli fordelt over økonomisk levetid. Fullperiodisert regnskap (kostnadsregnskap) I et fullperiodisert regnskap regnskapsføres økonomiske hendelser i den perioden de inntreffer, uavhengig av når inn- og utbetaling skjer. Vanligvis kostnadsføres utgifter når de påløper og inntekter når de er opptjent, uavhengig av betalingstidspunkt.")

9

Om anordningsprinsippet:

Nytt kapittel i notatet om interne finansierings- transaksjoner Se også på fremskutt regnskapsføring (kun aktuelt for ensidige transaksjoner)

")

11

Notat: det kommunale regnskapssystem – grunnleggende sammenhenger

GKRS-notat. Kommuneregnskapet Ø Sunde kap 15.13 Notat: det kommunale regnskapssystem – grunnleggende sammenhenger

12

Resultatbegrepene i bevilgningsregnskapet

13

Egenkapitalens sammensetning

Egenkapitalen er inndelt i typer og benevnes oftest som fond Alle fond unntatt kapitalkonto tilhører arbeidskapitalen Arbeidskapitalens fond kalles egenkapitalens fondsdel Memoriakonti

14

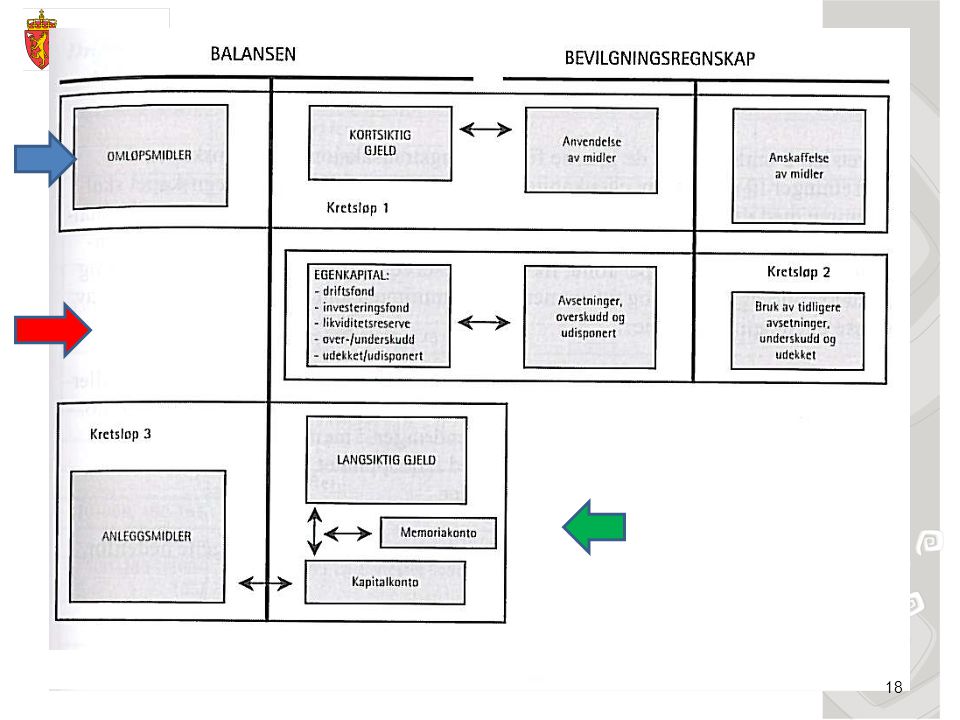

To balansekretsløp Modellen skal stemme i alle retninger

Kretsløp korte poster: Arbeidskapitalkretsløpet, føres mot drifts og investeringsregnskap Kretsløp lange poster: AN-LG+UBR = KAPKTO, føres internt i balansen

15

«Fattigere» «Rikere»

16

Kretsløpet i et regnskap etter regnskaps loven

17

Arbeidskapitalorientert regnskap

All tilgang og bruk av midler i løpet av året som vedrører kommunens virksomhet skal fremgå av driftsregnskapet eller investeringsregnskapet. Regnskapsføring av tilgang og bruk bare i balanseregnskapet skal ikke forekomme.

19

Hvordan henger dette sammen?

20

Andre nyheter 2012

21

Høringsutkast som skifter status

Foreløpig standard fra

22

KRS 3 F - Lån Standard vedtatt 20.04.12 Vesentlig utvidet virkeområde

Erstatter versjon Vesentlig utvidet virkeområde Forrige versjon omfattet hvor avdrag skal føres (drift eller investering) Ny versjon: Opptak, avdrag og refinansiering av alle typer lån etter KL § 50 Justert etter høring Tydeligere på hva som er refinansiering Betydning av hvor avdrag er budsjettert

Ny versjon: Opptak, avdrag og refinansiering av alle typer lån etter KL § 50. Justert etter høring. Tydeligere på hva som er refinansiering. Betydning av hvor avdrag er budsjettert.")

23

KRS 3 F - forts Regnskapsføring av låneopptak i kommunens balanseregnskap skal skje på det tidspunkt det oppstår en gjeldsforpliktelse for kommunen overfor kreditor. 2. Driftsregnskapet skal minst belastes med avdragsutgifter tilsvarende minimumsavdraget. 3. Avdrag på lån for den samlede lånegjelden etter kommuneloven § 50 nr. 1 og 2, utover minimumsavdraget, regnskapsføres i driftsregnskapet med mindre det er budsjettert i investeringsbudsjettet. 4. Avdrag på lån til videre utlån og forskotteringer regnskapsføres i investeringsregnskapet. Dersom kommunen faktisk betaler mindre avdrag på slike innlån enn mottatte avdrag og refusjoner skulle tilsi, skal det overskytende beløpet avsettes til bundet investeringsfond. 5. Refinansiering av lån regnskapsføres kun i balansen og ikke i kommunens drifts- eller investeringsregnskap. Justeringer av lånegjelden som gjennomføres i forbindelse med refinansiering regnskapsføres som opptak av nye lån og/eller avdrag på lån.

24

Kvalitetssikring gjeldende dokumenter

Egen prosess i 2012 Oppdateres i samsvar med rammeverknotater mv KRS 9 – Nedskrivninger – mindre justering 2012 Når nedskrive og hvorfor? Presisert tekst kretsløp. KRS 5 – Korrigering av feil – mindre just 2012 Justert i fht endret amortiseringstid premieavvik KRS 11 – Finans - Justering i andre standarder

25

Notat – utdeling fra AS Dette notatet drøfter kriterier for klassifisering av utdelinger fra aksjeselskaper som driftsinntekter eller investeringsinntekter. Notatet drøfter i hovedsak utdelinger i form av utbytte og kapitalnedsettelse i aksjeselskaper. Notatet omhandler ikke reglene for inntektsføring av salg av aksjer etter regnskapsforskriften § 3 fjerde og femte ledd, jf. KRS nr. 4 pkt. 4.2. Notatet utdyper KRS 4. Se flytdiagram bakerst i notatet

26

Utdeling fra AS (forts)

Det er det reelle innholdet i inntekten for kommunen som investor som er avgjørende for hvorvidt en utdeling fra aksjeselskap skal klassifiseres som en løpende eller ikke-løpende inntekt. Den selskapsrettslige formen på utdelingen er ikke avgjørende. Utdelinger fra aksjeselskaper som innebærer tilbakebetaling av innskutt kapital vil være en ikke-løpende inntekt som skal regnskapsføres i kommunens investeringsregnskap. Utdeling av verdier som kommunen har ytet vederlag for ved kjøpet av aksjene vil reelt sett være tilbakebetaling av innskutt kapital, dvs. kommunens investering. Andre utdelinger fra aksjeselskaper klassifiseres som ikke-løpende dersom inntekten er både uvanlig, uregelmessig og vesentlig. Utdeling av midler som representerer opptjente resultater i selskapet i kommunens eiertid vil som regel ikke være uvanlige. Utdelinger som er av engangskarakter anses som uvanlige, med mindre utbetalingene fremstår som regelmessige over tid. Inntektens evne til å finansiere kommunens løpende aktiviteter på sikt vektlegges ved vurderingen av om inntekten er uvanlig og uregelmessig.

27

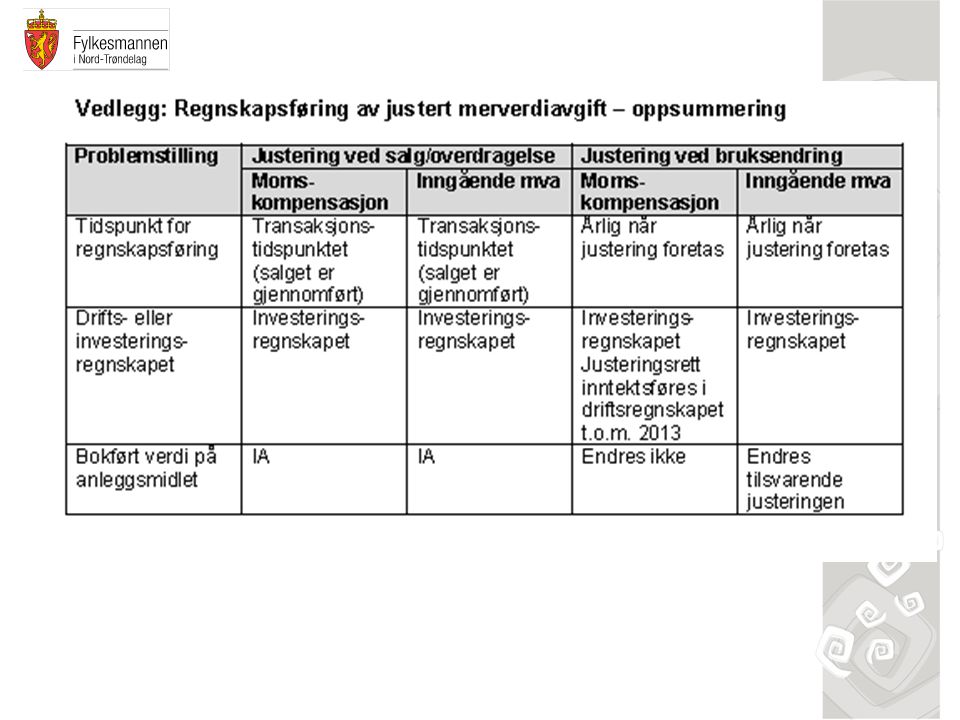

Notat – justering mva Justere inngående mva når bruken av en kapitalvare endres i fht opprinnelig fradragsberettiget formål Betale tilbake eller kreve mer inngående mva Notat dekker tidspunkt for regnskapsføring og om føring drift/investering Ved salg av kapitalvare – justerings.plikt/rett Kan også overdras Justering som følge av bruksendring

29

KRS 10 F - Foretak Fastsettes 13.12.12 Langsiktig gjeld

Høringsutkast fra , 8 høringer, ingen store endringer. Langsiktig gjeld Langsiktig gjeld i kommunale foretak kan etableres gjennom at foretaket selv tar opp lån. Videre kan langsiktig gjeld som står oppført i kommunens regnskap overdras til foretaket. Standarden presiserer at slik overdragelse skal regnskapsføres bare i balansen. Alternativ kan foretaket dekke sitt behov for lånefinansiering av investeringer ved at det etableres et langsiktig mellomværende mellom foretaket og kommunen forøvrig. Slike mellomværende omtales i standarden som interne utlån og skal regnskapsføres som utlån i kommunens regnskap og opptak av lån i foretakets særregnskap. Inndekking merforbruk Omtalen av inndekning av regnskapsmessig merforbruk er noe forenklet. Det er presisert at overføringer fra kommunen for øvrig til KF for dekning av merforbruk er ordinære driftsutgifter/-inntekter og følgelig ikke er omfattet av strykningsbestemmelsene. Videre er det presisert at det ikke er krav om at mindreforbruk i KF må brukes til å dekke merforbruk i kommunen for øvrig.

30

KRS 10 - fortsettelse Skille etablering og senere drift

Ved etablering og avvikling av kommunale foretak, samt ved utvidelse av eller tilbakeføring av deler av virksomheten i eksisterende kommunale foretak, skal eiendeler, gjeld og egenkapital som overdras til eller fra foretaket kun regnskapsføres i balansen. Regnskapsføringen foretas etter kontinuitetsprinsippet. Overføringer og kjøp/salg mellom kommunen for øvrig og KF som inngår i den løpende virksomheten skal regnskapsføres i bevilgningsregnskapet. Kommunelovens økonomibestemmelser gjelder Økonomibestemmelsene i kommuneloven, herunder skillet mellom drifts- og investeringsregnskapet gjelder for kommunale foretak, herunder kommunale foretak som avlegger særregnskap etter bedriftsøkonomiske prinsipper. Standarden regulerer ikke regnskapsføringen i slike kommunale foretak, men etter standarden må imidlertid overføringer fra slike KF til kommunen skilles mht. om det overføres driftsmidler eller investeringsmidler.

31

GKRS – Hva skjer? KRS10 –Foretak – Styret des 2012

KRS 7 – Usikre forpliktelser – Revisjon des 2013 Ikke i samsvar med rammeverknotat? KRS 11 – Finans – Under arbeid –HU des 2013 Redaksjonelle endringer KRS 1,2,3 Høringsutkast til våren, bearbeides senhøsten Regnskapsføring tidspunkt, sikring, dokumentasjon. KRS 6 – Noter – Revidert juni 2013 Rydde i fht årsberetning. Blir endelig standard? Momskomp fra 2014 Interkommunalt samarbeid/ kommunestruktur Interne finansieringstransaksjoner Nærstående parter

32

Fylkesmannen Skjema 1AB + 2AB + økonomiske oversikter

Innarbeid skjema 1AB + 2AB i KST vedtak Avslutning investeringsregnskap Ettårig, felles finansiering Kostrarapportering – regnskapsavslutning sårbarhet

33

Tanker om utfordringer

Økt kompleksitet og press på strukturer Sårbarhet, faglighet , engasjement, opplæring Forventninger til kommuner, politikk, NIVI-rapport 6 kommuner, fylke avviklet, fylkesmann regionalisert? Er kommunesamarbeid alltid godt nok? Samarbeid, kommunesammenslåing, hva må til? Iboende kompleksitet Momskomp, F120, finans, innkjøp,notekrav, garantier + EØS, premieavvik, tilskudd private barnehager, samhandlingsreform Hvem skrur vanskelighetsgrad? Nok engasjement, kapasitet og robust struktur Hvor går veien videre? NKK!!

Liknende presentasjoner

>")