Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

”Budsjettforståelse - hva er god kommunal økonomistyring etter boka ?” Bodø, 3 juni 2014 Bjørn Kr. Rudaa, Mobil 95 27 86 36

2

Hva ønsker du å lære om budsjett / kommunal økonomistyring ?

3

Hvilke ”bøker” har vi ?

4

Kommuneloven kap. 8-10 Forskrifter – om årsbudsjetter, årsregnskap, finansforvaltning fra 2001 Noen lærebøker

5

Hva er de viktigste økonomiske styringsverktøy i fylkeskommunen/kommunen ?

6

Hva er de viktigste styringsverktøy/dokumenter i fylkeskommunen/kommunen ? Budsjett – økonomiplan Regnskap – år, kvartal, måned Avviksrapportering Hva får mest oppmerksomhet budsjett eller regnskap ?

7

Ulikheter i økonomistyring private/offentlige virksomheter

8

Hva er mål- og resultatstyring ?

9

Mål- og resultatstyring Politikere fastsetter mål for tjenesteproduksjon. Administrasjonen tallfester tjenesteproduksjonen Balansert målstyring - kvantifisere mer enn pengemessige størrelser Kritikk: For mange mål

10

Balansert målstyring – flere fokusområder enn økonomi.. Brukere – spørreundersøkelser Ansatte – medarbeidereundersøkelser Organisasjon – IKT implementering Økonomi - nettodriftsresultat

11

Sentrale lovbestemmelser om budsjett, kap.8 i Kommuneloven § 44,3: Økonomiplanen skal gi realistisk oversikt over inntekter/utgifter og prioriterte oppgaver. § 46,5: Inndelt i drift og investeringsdel. § 46,6: Driftsresultat skal minst dekke rente, avdrag og nødvendige avsetninger.

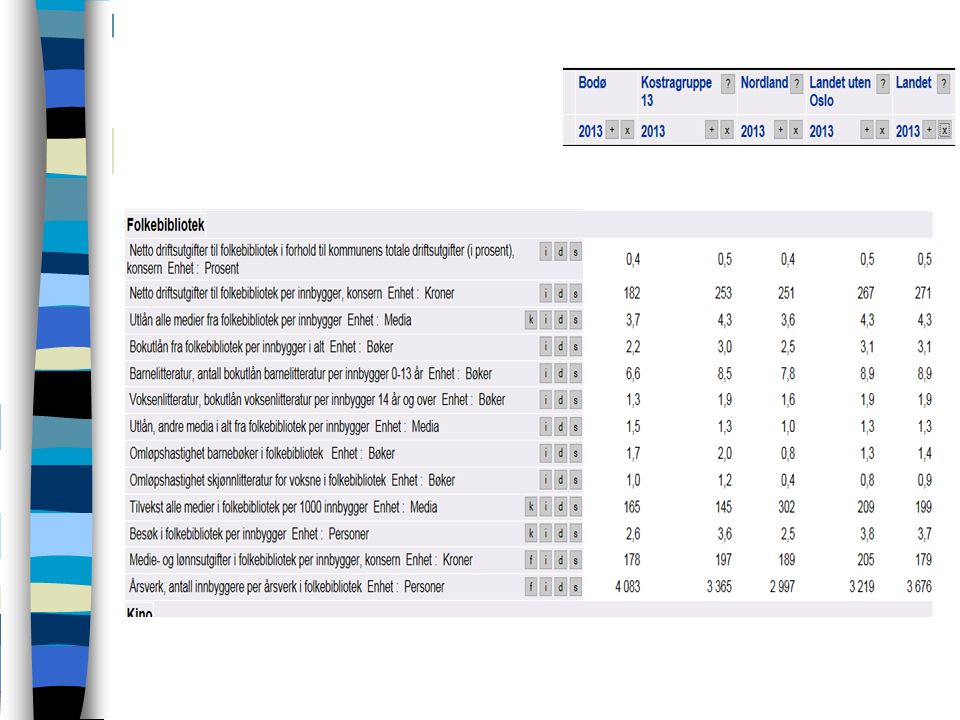

12

Bodø fylkesbibliotek – realistisk ? Konto nrTekstRegnskap 2012 Budsjett 2013 Budsjett 2014 1010Fast lønn100001010010200 1020Vikar300030103090 1040Overtid200015001400 1220Kjøp bøker15001600800 1270Innleie1000

13

Hva gir en kontoplan av informasjon ? Første siffer, drift (1), investering (0) og balanseregnskap (2) Inntekter og utgifter på ansvarsområder (virksomheter, kostnadssteder) Inntekter/utgifter på ulike funksjoner (KOSTRA) – 740 bibliotek, fylket Ulike inntekts- og utgiftsarter

, investering (0) og balanseregnskap (2) Inntekter og utgifter på ansvarsområder (virksomheter, kostnadssteder) Inntekter/utgifter på ulike funksjoner (KOSTRA) – 740 bibliotek, fylket Ulike inntekts- og utgiftsarter.")

14

Hvilke inntekter/utgifter har virksomheten ? Liten påvirkningsmuligheter på inntektssiden Klart større påvirkning på kostnader Lønn (fast, variabel), innkjøp (loa)

, innkjøp (loa).")

15

Tre nyttige stikkord i budsjett prosess Hvilke forutsetninger legges til grunn – av for eksempel inntekter/lønnsvekst ? Hva er konsekvenser – av for eksempel kostnadskutt ? Hvilke prioriteringer gjøres – av for eksempel kulturprioriteringer ?

16

Kontoplan, funksjoner – fylke/funksjoner KULTUR: Funksjonene 740 Biblioteket (370 kommuner) 760 Muséer 771 Kunstformidling 772 Kunstproduksjon 775 Idrett 790 Andre kulturaktiviteter

760 Muséer 771 Kunstformidling 772 Kunstproduksjon 775 Idrett 790 Andre kulturaktiviteter")

17

Må du kunne noe om regnskap for å forstå budsjett ? Hva betyr merforbruk for et ansvarsområde – kontra produktivitet. Se på trend endring i utgifter/tjenester Grunnlag for neste års budsjett, realisme Avviksanalalyse

18

2 verdener Prat: Strategi, budsjett Action; Handlinger, regnskap Later som krise Eks. Budsjettoverskudd, men redusert produktivitet Blir ekspansjon

19

Er bøker investeringer ? Hvor lang levetid ? 3 år. Hvor stort beløp? 100.000 kr. Hvordan er finansieringen av investeringene ?

20

Investering i nytt bibliotek.. Hvordan beregne nytte ? Hvordan beregne kostnader ? Hva betyr det for driftsregnskapet – investeringsregnskapet ?

21

Nytt bibliotek Nytten – vanskelig å måle Kapitalkostnader dekkes av driften Renter, avdrag og FDV

22

Sammenheng mellom drifts- og investeringsbudsjett Balansekravet – KL § 46,6: Det skal budsjetteres med et driftsresultat som er minst tilstrekkelig til å dekke: renter ordinære avdrag nødvendige avsetninger

23

Sammenheng investerings - og balanseregnskapet.. Investering: 100.000 i bøker Kan lånes ? Bokføres i balansen som eiendeler og eventuelt lån som gjeld

24

Noen begreper fra drift/investerings budsjett.… Driftsbudsjett Frie inntekter Personalkostn. Brutto/netto Nettodriftsresultat Avviksanalyse Merforbruk Balanse/ROBEK Investeringsbudsjett Ny bygg Lån Selvfinansierende Egenkapitalfinansiering Overføring fra drift Gjeld/Avdrag/renter ? Investeringsnivå

25

Hva er en brutto- og nettobevilgning i budsjettet? Fra Forskriften om kommunale årsbudsjetter: Med «bruttobevilgning» menes den øvre ramme for utgifter/utbetalinger/avsetninger til et formål, uavhengig av de inntekter og innbetalinger som er direkte henførbare til formålet. Med «nettobevilgning» menes den øvre ramme for utgifter/utbetalinger/avsetninger til et formål etter fradrag for de inntekter og innbetalinger som er direkte henførbare til formålet. Nettobudsjettering – incitament til underbudsjettering av inntekter

26

Hvilke virkemidler har en fylkeskommunal virksomhet for å oppnå økonomisk balanse ?

27

Hvilke mulige inntektskilder har virksomheten ? Økte rammer fra fylkeskommunen - hvem setter rammene ? Kan nivået på brukerbetalinger økes ? Nye typer av inntekter, i statsbudsjettet for 2014 ligger 12,1 mill.kr. til å utvikle folkebibliotekene til møteplasser for offentlig debatt

29

Utgiftssiden: Hva er viktig kostnadsdrivere på et bibliotek ?

30

Kostnadsdrivere Antall årsverk Innkjøp av bøker Bibliotekets utforming Grad av IT teknologi

31

Tall gir mye informasjon Hvilke tall kan vi få ut av regnskap/budsjett ? Kontoplan KOSTRA – rapportering, www.ssb.nowww.ssb.no

33

Hvordan bli en interessant diskusjonspartner ?

34

Kreativ i budsjettet arbeidet.. ” Fornuftige mennesker tilpasser seg omgivelsene - ufornuftige endrer dem. Derfor er all forandring resultat av ufornuftige menneskers virksomhet” Bernard Shaw

35

Noen momenter i god økonomistyring.. Kjenne virksomheten. Bred medvirkning Gode verktøy: KL § 46, 4: ”Årsbudsjett skal være stilt opp på en oversiktlig måte. Kommunestyrets prioriteringer, samt de målsetninger og premisser som årsbudsjettet bygger på, skal komme tydelig fram”. Stille gode spørsmål når saker behandles

37

Den fryktede ROBEK-lista Må en kommune sette opp budsjettet i balanse ? Mange rådmenn er redd for å havne på denne ROBEK-lista. Er det god grunn for det ? Er det et demokratisk problem med budsjettoverskridelser ?

38

Takk for oppmerksomheten ! Gi aldri opp!

39

Politiker rollens funksjoner i budsjettarbeidet.. Budbærer av politiske signaler til administrasjonen. Sette mål, prioriteringer. Tildele rammer. Evaluere resultater, korrigere kursen. KOSTRA.

40

Administrasjonens funksjoner.. Beskrive den reelle økonomiske situasjon - infoovertak Skape valgmuligheter/løsningsalternativer Inklusive finansieringsalternativer Ivareta medbestemmelse

41

Sier Hovedavtalen noe om medvirkning i budsjettprosessen?

42

Nei, men…

43

Hovedavtalen, medvirkning til et godt budsjett… Fra formålsparagrafen del B Om medvirkning, samarbeid: Målet er gjennom videreutvikling av kommunesektoren å gi tjenester av høy kvalitet, skape trygge arbeidsplasser med meningsfylt arbeid og et godt arbeidsmiljø. Partene er enige om at godt samarbeid mellom arbeidsgiver og de tilsatte og deres organisasjoner er en forutsetning for å få dette til. Evnen til åpen dialog og vilje fra begge parter vil i stor grad være avgjørende for om man lykkes.

44

Har rådmannens forslag til budsjett for stor gjennomslagskraft? Informasjonsovertak I det politiske vedtatte budsjettet vil det ofte stå en liste over konkrete endringer i forhold til rådmannens forslag Fra Arendals årsbudsjett 2012: Politiske flertallet vedtok endringer på til sammen 17,5 mill.kr. Mye ? Ofte mer “avvik” rådmann/politiker på investeringsbudsjett og syn på eiendomsskatt, strukturendringer (skole)

.")

45

Viktige spørsmål i budsjettprosess Hvilke konsekvenser gir budsjettet av betydning for ansatte/brukere ? Er det basert på overordna politiske mål ? Er der realistisk – i forhold til å nå mål og avvik fra fjorårets regnskap ?

46

Hvilke forutsetninger, usikkerhetsfaktorer er viktige ?

47

Usikre forutsetninger.. Lønnsvekst. (usikkerhetsmomenter) Inntektssiden Demografi (behovsutvikling) – hvilke konsekvenser får det ? Andel brukere med ekstraordinære behov

Inntektssiden Demografi (behovsutvikling) – hvilke konsekvenser får det . Andel brukere med ekstraordinære behov.")

48

Hva er formål med budsjett ?

49

1) PLANLEGGING: - Mål, rammer/Konsekvensjusterte alternativer for fremtidige aktiviteter. Prosess viktigere enn dokumentet. 2) PRIORITERING Konkurrerende oppgaver og funksjoner 3) DELEGERING/autorisasjon (inntektskilde) - Myndighet til å handle på vegne av andre 4) SAMORDNING - Aktiviteter/funksjoner blir koordinert mellom institusjoner/avdelinger for å nå felles mål. Hindre subopt. 5) MOTIVASJON - Aktivisere mange aktører for å bidra til verdiskapning. - Prosessen er viktigst ! Reflektere over driften. Idemyldring. 6)EFFEKTIVISERING - sette krevende (urealistiske) resultatmål 7)Styring med ressursbruken- avvikskontroll

PRIORITERING Konkurrerende oppgaver og funksjoner 3) DELEGERING/autorisasjon (inntektskilde) - Myndighet til å handle på vegne av andre 4) SAMORDNING - Aktiviteter/funksjoner blir koordinert mellom institusjoner/avdelinger for å nå felles mål. Hindre subopt. 5) MOTIVASJON - Aktivisere mange aktører for å bidra til verdiskapning. - Prosessen er viktigst . Reflektere over driften. Idemyldring. 6)EFFEKTIVISERING - sette krevende (urealistiske) resultatmål 7)Styring med ressursbruken- avvikskontroll.")

50

Strategiske fokusområd er ØkonomiInterne prosesser og rutiner MedarbeidereBrukereLæring og fornyelse Kritiske suksess- faktorer(res ultatindikat or) Ø1. Samsvar mellom mål og rammer Ø2. Økonomi- kompetanse Ø3. Effektiv ressurs- bruk og tjenesteprod. I1. Gode rutiner og prosedyrer I2. Effektive verktøy I3. Arenaer for samhandling og erfaringsutveksling M1. Et ivaretakende og godt arbeidsmiljø M2. Gode arenaer for medbest. og medvirkn. M3. Lønn og kompetanseutvikling B1. Gode rut./arenaer for brukermedvirkning B2. God info. til bruk. om kommunens tilb. B3. Kommunen som helhetlig serviceorg. L1. Samfunns- og brukerorientert endringskompetanse L2. Mulighet til refleksjon/bevisst- gjøring og vurdering Måle- indkatorer (MI) Ø1.1. Oppfattet samsvar mellom mål og rammer Ø1.2. Avvik ift. budsjett Ø2.1. Avvik mellom siste prognose og årsregnskap Ø3.1. Kostnad pr. enhet/bruker I1.1. Oppfattet status på rapp.rut./systemer I1.2. Overholding av frister I1.3. Det finnes oppdat. HMS-pl. i alle virks. I2.1. Skjema og maler tilp. virks. behov I2.2. IKT-verktøy tilp. virksomhetens behov I3.1. Medvirkning fra virks. i budsjettpros. I3.2. Hensiktsmessige arenaer (mellom virks.) M1.1. Medarbeider- tilfredshet M1.2. Sykefravær M2.1. Medbestemmelse M2.2. Arenaer for personalets deltakelse i utviklingsprosessene M3.1. Det finnes lønnsutviklingsplaner M3.2. Systematisk kompetanseutvikling B1.1. Brukertilfredshet – kvalitet på tjenstene B2.1. Brukernes kjenn- skap til de kommunale tjenestene B2.2. Brukertilfredshet – informasjon B3.1. Responstid henvendelser B3.2. Brukertilfredshet – kommunens service L1.1. Gjennomførte endringsprosesser L2.1. Oppfattet mulighet til refleksjon/ bevisstgjøring og nettverksarbeid Ambisjons- nivå MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e Ø1.1 Ø1.2. Ø2.1 Ø3.1 5 0% +/- 1% 5 4 0- +1% +/- 3% 4 I1.1. I1.2. I1.3. I2.1. I2.2. I3.1. I3.2. 5 100 % 5,5 5 4 95% 80% 4,5 M1.1. M1.2 M2.1. M2.2. M3.1. M3.2 5 6% 5 80% 5 4,5 gj.sn itt 4,5 4 60% 4 B1.1. B2.1. B2.2. B3.1. B3.2. 5555555555 4,5 L1.1. L2.1. ?5?5 60% 4,5 Tønsberg kommune - BMS

Ø1.1. Oppfattet samsvar mellom mål og rammer Ø1.2. Avvik ift. budsjett Ø2.1. Avvik mellom siste prognose og årsregnskap Ø3.1. Kostnad pr. enhet/bruker I1.1. Oppfattet status på rapp.rut./systemer I1.2. Overholding av frister I1.3. Det finnes oppdat. HMS-pl. i alle virks. I2.1. Skjema og maler tilp. virks. behov I2.2. IKT-verktøy tilp. virksomhetens behov I3.1. Medvirkning fra virks. i budsjettpros. I3.2. Hensiktsmessige arenaer (mellom virks.) M1.1. Medarbeider- tilfredshet M1.2. Sykefravær M2.1. Medbestemmelse M2.2. Arenaer for personalets deltakelse i utviklingsprosessene M3.1. Det finnes lønnsutviklingsplaner M3.2. Systematisk kompetanseutvikling B1.1. Brukertilfredshet – kvalitet på tjenstene B2.1. Brukernes kjenn- skap til de kommunale tjenestene B2.2. Brukertilfredshet – informasjon B3.1. Responstid henvendelser B3.2. Brukertilfredshet – kommunens service L1.1. Gjennomførte endringsprosesser L2.1. Oppfattet mulighet til refleksjon/ bevisstgjøring og nettverksarbeid Ambisjons- nivå MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e MIØnsk et Nedr e Ø1.1 Ø1.2. Ø2.1 Ø % +/- 1% % +/- 3% 4 I1.1. I1.2. I1.3. I2.1. I2.2. I3.1. I % 5, % 80% 4,5 M1.1. M1.2 M2.1. M2.2. M3.1. M % 5 80% 5 4,5 gj.sn itt 4,5 4 60% 4 B1.1. B2.1. B2.2. B3.1. B ,5 L1.1. L % 4,5 Tønsberg kommune - BMS.")

51

Hvilke ulike budsjettmetoder kan en kommune benytte ? Oppbyggingsmetoden Nedbrytingsmetoden Stykkpris/Rammebudsjettering

52

Hva kan være krisesymptomer for en (fylkes)kommunens økonomi ?

kommunens økonomi")

53

KRISESYMPTOMER Tida for røde tall: Gjeld Netto driftsresultat Lav EK -finansiering Inntektene Stor turn over

54

Hvordan inndekke underskudd ?

55

Avklare størrelsen på underskudd – måsta jamføra ? Ikke oppsigelser, men omplassering, naturlig avgang, reduksjon variabel lønn Innkjøps – og ansettelses stopp Øke inntekter

56

Endringer i kommunelov- nye forskrifter 2001 Mindre statlig kontroll - mer for de svakere stilte. ROBEK kommuner, hva er det ? Lån - fra godkjenning til orientering Økt frihet i budsjettutformingen, men mer ensartet rapportering (KOSTRA)

.")

57

Budsjettprosessen: Budsjett-rundskriv Budsjettarbeid ved institusjoner og driftsenheter Administrasjonen syr forslagene sammen Politisk vedtak To uker offentlighet

58

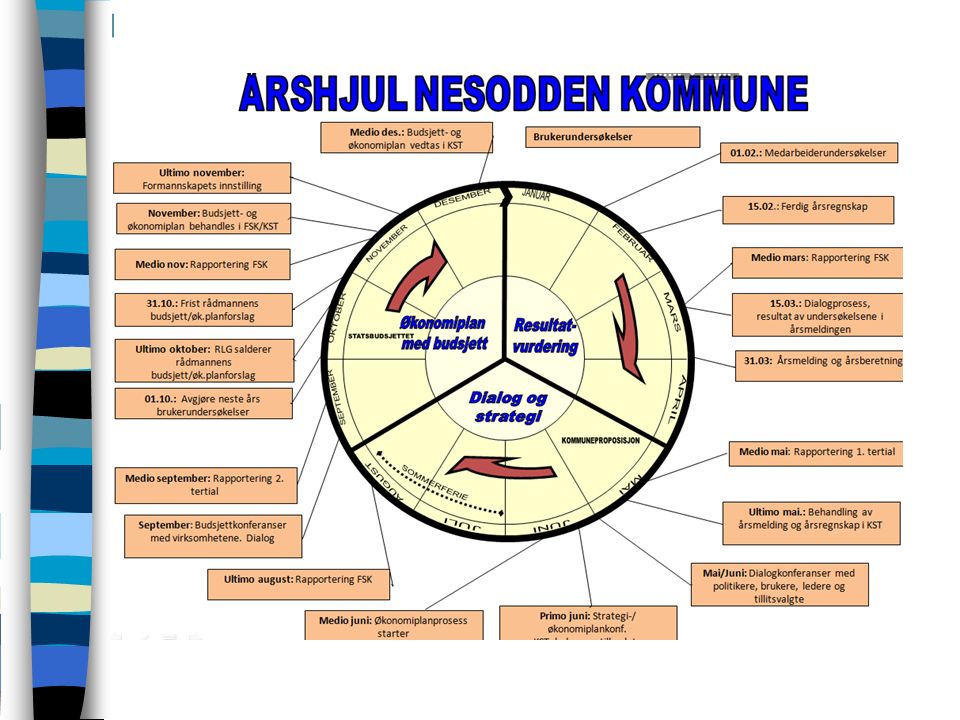

ÅRSHJULET - TIMEPLANEN FOR PROSESSEN MED KOMMUNENS BUDSJETT /REGNSKAP - vår Januar – det politiske vedtatte budsjettet fordeles på ulike tjenestesteder. Februar - 15.2 Ferdig årsregnskap oversendes til revisjonen. Mars - 15.3 Ureviderte KOSTRA tall publiseres. 31.03 Fremleggelse av årsmelding og årsberetning Mai - Regnskapsrapport 1 tertial. Departementet legger fram revidert statsbudsjett, samt kommuneøkonomiproposisjonen for kommende år Mai/juni – 1 budsjettrundskriv fra rådmann og eventuelt møter med politikere, ledere og tillitsvalgte om budsjett for neste år. Økonomiplanprosessen starter på de ulike nivåer i kommunen. Juni – årsregnskapet og årsmelding behandles og godkjennes i kommunestyret.

59

Budsjett-økonomi prosess – høst September: Regnskapsrapport 2 tertial. Budsjettkonferanse med virksomhetene Oktober – Statsbudsjettet legges fram November – rådmannen legger fram sitt budsjettforslag. Behandles i AMU og administrasjonsutvalget. November: Formannskapet/byrådet legges fram sin innstilling til budsjett, brukerråd Desember: Kommunestyret vedtar budsjett

60

Lukkede sirkler - 4 verdener Regnskap Strategi økplan Aktivitet Budsjett

61

Hva innebærer det at årsbudsjett er et politisk dokument? § 45. Årsbudsjettet. 2. Kommunestyret og fylkestinget vedtar selv årsbudsjettet og endringer i dette. Vedtaket treffes på grunnlag av innstilling fra formannskapet eller fylkesutvalget. 3. Innstillingen til årsbudsjett, med alle de forslag til vedtak som foreligger, skal legges ut til alminnelig ettersyn minst 14 dager før den behandles i kommunestyret eller fylkestinget. Dette gjelder likevel ikke ved innstilling som gjelder endringer i årsbudsjettet. Hva er vanlige årsaker til behov for budsjettendringer ?

62

Hvorfor er det viktig å kjenne til verbale forslag? Om det kommer opp verbale forslag om å konkurranseutsette visse tjenester, skal dette i henhold til hovedavtalens bestemmelser (Del B, § 1-4-2) først drøftes og utredes med de ansattes organisasjoner før et endelig bystyrevedtak kan fattes. «Vi ønsker å styrke grunnbemanningen i sykehjem og hjemmetjenester».

først drøftes og utredes med de ansattes organisasjoner før et endelig bystyrevedtak kan fattes. «Vi ønsker å styrke grunnbemanningen i sykehjem og hjemmetjenester»..")

63

Skal kommunale selskaper omfattes a av kommunebudsjettet ? Alle planlagte økonomiske transaksjoner mellom kommunen og selskapene skal inngå (konsern) Hindre suboptimalisering - utskilte eiendomsselskaper oppleves å være for eneveldige i sin håndtering av andre kommunale leietakere Samordning av driftsmessige forhold mellom disse virksomhetene

Hindre suboptimalisering - utskilte eiendomsselskaper oppleves å være for eneveldige i sin håndtering av andre kommunale leietakere Samordning av driftsmessige forhold mellom disse virksomhetene.")

64

Er kommunens budsjett realistisk? Inntektsanslag – for optimistisk (politikere), for pessimistisk (administrasjonen) Sjekk avvik tidligere år mellom regnskap og budsjett I Sør-Odal kommune varslet administrasjonen om store underskudd i driften i 2012 og gikk til oppsigelser høsten 2012 – til tross at kommunen oppnådde et betydelig driftsoverskudd.

, for pessimistisk (administrasjonen) Sjekk avvik tidligere år mellom regnskap og budsjett I Sør-Odal kommune varslet administrasjonen om store underskudd i driften i 2012 og gikk til oppsigelser høsten 2012 – til tross at kommunen oppnådde et betydelig driftsoverskudd..")

65

Ble det endringer i forskrift om finansforvaltning etter Terra ? Endringer etter Terra skandalene Ikke ta ”vesentlig” risiko Kommunen skal i hver periode vedta sitt eget finansreglement

66

Forskriften om årsbudsjett § 5 om budsjettbalanse ”Driftsbudsjettet skal settes opp i balanse, slik at alle inntekter, innbetalinger og bruk av avsetninger er endelig disponert eller ført opp til avsetning for bruk i senere budsjettperioder.” Er det et demokratisk problem med budsjettoverskridelser ? Hvorfor sprekker budsjettet og hvilke virkemidler har vi for å hindre overskridelser ?

67

Noen spesielle utgiftsarter for kommunal sektor Kjøp av varer/tjenester som inngår i kommunal egenproduksjon: 100-300 Kjøp av varer/tjenester som erstatter kommunal egenproduksjon 300-400

68

Sammenheng mellom budsjett og regnskap.. Sammenlikne med budsjett, avviksanalyser samt grunnlag for å lage et realistisk budsjett Se på det ugjorte (årsberetning) i forhold til budsjett Hva bruker vi ressurser på – overtid/fast, innleie

i forhold til budsjett Hva bruker vi ressurser på – overtid/fast, innleie.")

Liknende presentasjoner