Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Dato: 9. mars 2015 Rammer og retningslinjer for eksternfinansiert virksomhet ved UiO Kursholdere: Terje Bakke og Thomas Kjensli

2

Boa-reglement fra KD Interne retningslinjer ved UiO Kategorisering Oppdrag (inkl. MVA) Bidrag Gjennomgang av minimumsstandard for UiOs prosjektøkonomistyring Faser Rutiner og sjekklister Roller Policy (gjennomgang av notat) Agenda

Bidrag Gjennomgang av minimumsstandard for UiOs prosjektøkonomistyring Faser Rutiner og sjekklister Roller Policy (gjennomgang av notat) Agenda.")

3

Boa-reglement (Bidrags- og oppdragsfinansiert aktivitet)

")

4

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer F-07-13, punkt 2.2. a) ” All bidrags- og oppdragsfinansiert aktivitet skal organiseres som prosjekter, og det skal utarbeides egne avtaler, periodiserte budsjett og regnskap for disse. Budsjett og regnskap skal vise alle direkte og indirekte kostnader, og ellers ta høyde for oppdrags- og/eller bidragsyters spesifikke krav til opplysninger om budsjettering og regnskapsførsel” Link til BOA-reglementet BOA-reglement fra KD

All bidrags- og oppdragsfinansiert aktivitet skal organiseres som prosjekter, og det skal utarbeides egne avtaler, periodiserte budsjett og regnskap for disse. Budsjett og regnskap skal vise alle direkte og indirekte kostnader, og ellers ta høyde for oppdrags- og/eller bidragsyters spesifikke krav til opplysninger om budsjettering og regnskapsførsel Link til BOA-reglementet BOA-reglement fra KD.")

5

Rammer/hovedregel - på grunnlag av departementets nye reglement Alle aktiviteter som er helt eller delvis finansiert av eksterne kilder skal : være av faglig interesse for UiO (primæraktiviteter eller støtte til disse / dokumenteres ved avtale- og budsjettsignering av prosjekteier) som hovedregel organiseres internt ved universitetet (sikre faglig integrasjon / uttelling i nasjonal finansieringsmodell) dokumenteres skriftlig gjennom avtale o.l (kontrakt eller tildelingsbrev / underskrift av prosjekteier / arkiveres) prosjektstyres (føres eget regnskap, adskilt fra grunnbevilgning) Budsjetteres og regnskapsføres slik at alle relevante kostnader og inntekter framkommer (totalbudsjettering/-regnskapsføring)

som hovedregel organiseres internt ved universitetet (sikre faglig integrasjon / uttelling i nasjonal finansieringsmodell) dokumenteres skriftlig gjennom avtale o.l (kontrakt eller tildelingsbrev / underskrift av prosjekteier / arkiveres) prosjektstyres (føres eget regnskap, adskilt fra grunnbevilgning) Budsjetteres og regnskapsføres slik at alle relevante kostnader og inntekter framkommer (totalbudsjettering/-regnskapsføring)")

6

Interne retningslinjer Roller Prosjekteier Prosjektleder Administrativt støtteapparat Lokalt ansvar Forankring av prosjektide Rutiner for faglig og økonomisk oppfølging av prosjekt Link til interne retningslinjer

7

Faser Roller og ansvar Prosjekteier Prosjektleder Prosjekt- søknad Tydeliggjøre rammebetingelser for prosjektene overfor prosjektleder Sikre at prosjektsøknader er innen instituttets faglige prioriteringer Vurdere egenandel inn mot og nettobidrag fra prosjektene Ev. gjøre prioriteringer mellom prosjekter avklare og kvalitetssikre sin prosjektidé med prosjekteier Utarbeide faglig innhold Aktivitetsplanlegging (milepælsplan) Utarbeide søknadsbudsjett i samarbeid med støtteapparatet innen rammebetingelsene satt av prosjekteier Oppstart Drive prosjektporteføljestyring Ha kjennskap til prosjektenes påvirkning på basisøkonomien Ha innsikt i nettobidragets størrelse (herunder instituttets egenandel) Håndtere vesentlig avvik i samarbeid med prosjektleder Dialog med prosjektleder om vesentlig avvik i forbindelse med gjennomføringen av prosjektene Gjennomføre aktiviteten innen prosjektets rammer Avklare veivalg knyttet til gjennomføringen av aktivitet innen prosjektets rammer Avklare status for gjennomføringen av prosjektet ved rapportering til finansiør Dialog med prosjekteier om vesentlig avvik i forbindelse med gjennomføringen av aktiviteten Gjennom- føring Avslutning Vurdere ev. forlengelser av prosjekter Eventuelt tilrettelegge for videreføring av aktivitet innen enhetens egen aktivitet hvis aktuelt Avklare eventuelle forlengelse med prosjekteier Ferdigstille aktiviteten

Utarbeide søknadsbudsjett i samarbeid med støtteapparatet innen rammebetingelsene satt av prosjekteier Oppstart Drive prosjektporteføljestyring Ha kjennskap til prosjektenes påvirkning på basisøkonomien Ha innsikt i nettobidragets størrelse (herunder instituttets egenandel) Håndtere vesentlig avvik i samarbeid med prosjektleder Dialog med prosjektleder om vesentlig avvik i forbindelse med gjennomføringen av prosjektene Gjennomføre aktiviteten innen prosjektets rammer Avklare veivalg knyttet til gjennomføringen av aktivitet innen prosjektets rammer Avklare status for gjennomføringen av prosjektet ved rapportering til finansiør Dialog med prosjekteier om vesentlig avvik i forbindelse med gjennomføringen av aktiviteten Gjennom- føring Avslutning Vurdere ev. forlengelser av prosjekter Eventuelt tilrettelegge for videreføring av aktivitet innen enhetens egen aktivitet hvis aktuelt Avklare eventuelle forlengelse med prosjekteier Ferdigstille aktiviteten.")

8

Interne retningslinjer (forts.) Totalbudsjettering Kostnadsbudsjett (TDI) Inntektsbudsjett (Ekstern og intern finansiering) Signert totalbudsjett er å anse som en avtale mellom prosjekteier og prosjektleder (nettobidrag) Kvalitetssikres av prosjektkontroller

Totalbudsjettering Kostnadsbudsjett (TDI) Inntektsbudsjett (Ekstern og intern finansiering) Signert totalbudsjett er å anse som en avtale mellom prosjekteier og prosjektleder (nettobidrag) Kvalitetssikres av prosjektkontroller")

9

Interne retningslinjer (forts.) Avtale med finansiør Skal foreligge signert, skriftlig avtale, mellom UiO og bidragsyter Standardavtaler med NFR/EU, andre avtaler utarbeides ved hjelp av jurister i Avdeling for fagstøtte (kontraktsservice)kontraktsservice I bidragsprosjekter kan i enkelte tilfeller også tildelingsbrev benyttes som grunnlagsdokumentasjon.

Avtale med finansiør Skal foreligge signert, skriftlig avtale, mellom UiO og bidragsyter Standardavtaler med NFR/EU, andre avtaler utarbeides ved hjelp av jurister i Avdeling for fagstøtte (kontraktsservice)kontraktsservice I bidragsprosjekter kan i enkelte tilfeller også tildelingsbrev benyttes som grunnlagsdokumentasjon.")

10

Interne retningslinjer (forts.) Dokumentasjon i ephorte Alle dokumenter knyttet til avtalen er relevante, f.eks : Utlysning Kategoriseringsvurderinger Søknad med søknadsbudsjett og prosjektbeskrivelse Forhandlingsdokumenter Endelig avtale med budsjett Endringsdokumenter Sluttrapport m regnskap Ved konsortieavtaler, er både avtalen mellom koordinator og finansiør, og avtalen mellom konsortiedeltagerne viktig.

Dokumentasjon i ephorte Alle dokumenter knyttet til avtalen er relevante, f.eks : Utlysning Kategoriseringsvurderinger Søknad med søknadsbudsjett og prosjektbeskrivelse Forhandlingsdokumenter Endelig avtale med budsjett Endringsdokumenter Sluttrapport m regnskap Ved konsortieavtaler, er både avtalen mellom koordinator og finansiør, og avtalen mellom konsortiedeltagerne viktig.")

11

Kategorisering av prosjekter: UiO har to hovedfinansieringsformer: Bevilgningsfinansiert virksomhet omfatter grunnbevilgningen, og eventuelt tilleggsbevilgning, fra departementer, med formål å dekke UiOs primæroppgaver. Eksternfinansiert virksomhet omfatter øvrig virksomhet som ikke faller inn under grunnbevilgningen: –Oppdrag –Bidrag Prosjektkategori må avklares ved søknadstidspunkt Vurderinger knyttet til kategorisering skal dokumenteres

12

Omsetning av en tjeneste (Gjenytelse mot vederlag) Dersom eierskap til prosjektresultater overføres til finansiør, er det uten tvil omsetning (krav til gjenytelse ) Dersom initiativet kommer fra finansiør er det ofte omsetning, det samme gjelder ved krav om utsatt publisering av resultater Oppdragsprosjekter (omsetning )

Dersom eierskap til prosjektresultater overføres til finansiør, er det uten tvil omsetning (krav til gjenytelse ) Dersom initiativet kommer fra finansiør er det ofte omsetning, det samme gjelder ved krav om utsatt publisering av resultater Oppdragsprosjekter (omsetning )")

13

Andre vurderingskriterier knyttet til omsetningsbegrepet : Som et utgangspunkt anses det å foreligge omsetning når det er en direkte kobling mellom tilskuddet og motytelsen Aktiviteten tilskuddet er knyttet til er spesifisert med hensyn til resultatene som skal oppnås Oppdragsgiver har rett til å påvirke utformingen av tjenesten (resultatene) som tilskuddet skal dekke, slik at transaksjonen fremstår som gjensidig bebyrdende Oppdragsgiver har rett til erstatning eller kompensasjon dersom tjenesten er mangelfullt utført Tjenesten (resultatene) skal primært anvendes av oppdragsgiver til eget internt formål, eller for videresalg til 3. part Hvorvidt det foreligger omsetning vil bero på en totalvurdering av disse momentene

14

Oppdragsprosjekt- konsekvenser: Oppdragsprosjekter skal være fullfinansiert eksternt, samt generere en rimelig fortjeneste (unngå konkurransevridning) Oppdragsprosjekter er i utgangspunktet merverdiavgiftspliktige med mindre tjenesten omfattes av unntak eller fritak i henhold til loven (undervisning, helsetjenester, offentlig myndighetsutøvelse) Overskudd fra oppdragsprosjekter genererer virksomhetskapital ved UiO

Oppdragsprosjekter er i utgangspunktet merverdiavgiftspliktige med mindre tjenesten omfattes av unntak eller fritak i henhold til loven (undervisning, helsetjenester, offentlig myndighetsutøvelse) Overskudd fra oppdragsprosjekter genererer virksomhetskapital ved UiO")

15

Prosjekter hvor en ekstern finansieringskilde yter et bidrag/tilskudd til UiO, uten at det kreves en motytelse Initiativet ligger ofte hos UiO UIO står fritt i utførelse og beholder eierskap til resultater Kan være helt eller delvis finansiert av bidragsyter, og UiO kan om nødvendig bidra med egenandel Bidragsprosjekter skal normalt ikke gå med overskudd Bidragsprosjekter UiOFinansiør Betaling

16

Kategorisering av prosjekter: Hjelp til kategorisering : Departementet har i samarbeid med en arbeidsgruppe fra sektoren utarbeidet en liste med eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) Link til hjelpematrise kategorisering

Link til hjelpematrise kategorisering")

17

Eksempler: NFR sender ett tildelingsbrev for dekning av kostnader knyttet til 50 % stilling for Ole Olsen for å være programkoordinator for NFR Samarbeidsprosjekter, der en part bidrar med penger, den andre (oss) med ressurser Eksempler fra salen ?

med ressurser Eksempler fra salen")

18

Andre inntekter : Inntekter utover grunnbevilgning og BOA-virksomhet forekommer også i noen grad: Gaver midler som tilflyter organisasjonen i den hensikt å styrke den økonomisk kan ikke ha bindinger regnskapsføres internt på UiO som eksternt finansierte prosjekter, men er utenfor BOA kan gi gaveforsterkningsmidler dersom gaven er større en 3 MNOK Salgsinntekter aktivitet som etter sin art og omfang ikke naturlig kan klassifiseres som oppdragsfinansiert aktivitet Småskala, mindre omfangsrik aktivitet Skal være fullfinansiert av kunde

19

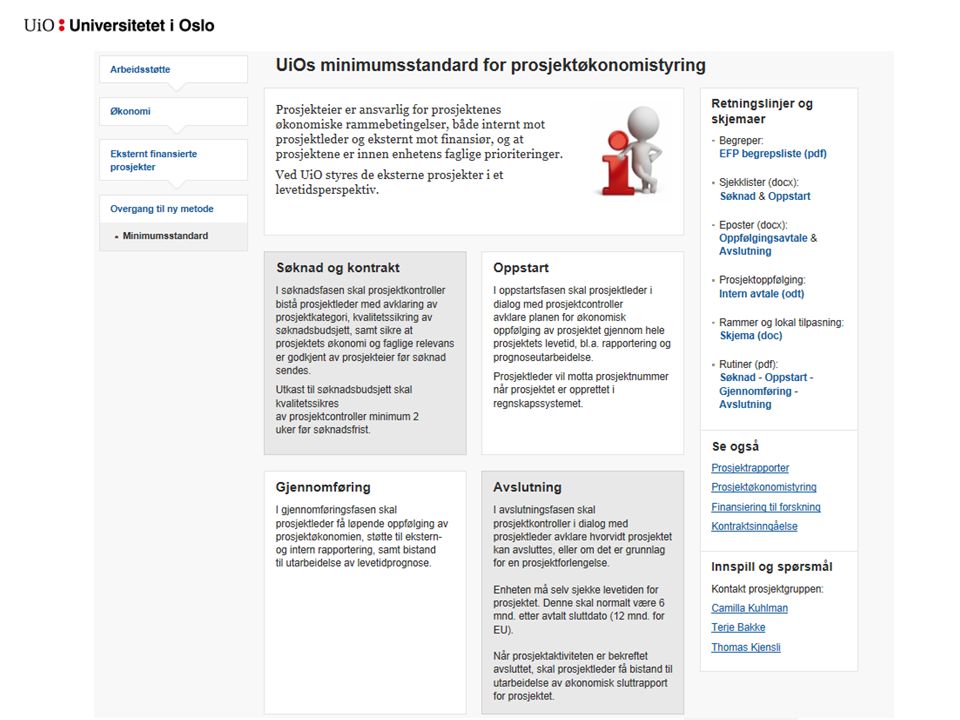

Minimumsstandard for prosjektøkonomistyring

21

RUTINER KNYTTET TIL DE ULIKE FASENE Til de enkelte fasene er det utarbeidet rutiner : Søknadsfase Oppstart Gjennomføring Avslutning

22

Prosjekt- initiering Søknad- og kontrakt OppstartGjennomføringAvslutning Fra adhoc til struktur - en felles beste praksis PROSJEKTØKONOMISTYRING Organisering Ansvar og rutiner Rammer & policy Leveranser Lokale tilpasninger ansvar / oppgaver Prosjekt- leder Prosjekt- eier Prosjektkoordinator Forskningskonsulent Prosjektcontroller Økonomikonsulent Administrativ leder Kritisk god samhandling! Minimum UiO standard grunnlaget for en felles beste praksis Minimum UiO standard grunnlaget for en felles beste praksis

Liknende presentasjoner

Ambisjonsnivå EFV-V prosjektet 4.september 2013.>")

>")