Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

SpareBanken Vestfold Orientering om 1. kvartalsregnskap 2004 i Forstanderskapet Tirsdag 27. April 2004 kl. 18.00 1. K V A R T A L 2004

2

1. K V A R T A L 2004 SpareBanken Vestfold REGNSKAPS PRESENTASJON PR. 31.03.2004 v/Per Grøtterød

4

Rentenetto i kr. pr. kvartal

5

Rentenetto i prosent

6

Rentenetto i prosent siste 10 år

7

Kvartalsvis bidrag andre inntekter

8

Inntekter fra banktj., forsikring og eiendomsmegling

9

Kvartalsvis kostnadsutvikling

10

Kostnader/Inntekter (cost/income) morbank

morbank")

11

Tap på utlån fordelt på BM/PM og uspes. tapsavsetning

12

Ordinær drift e/skatt (kvartalsvis)

")

13

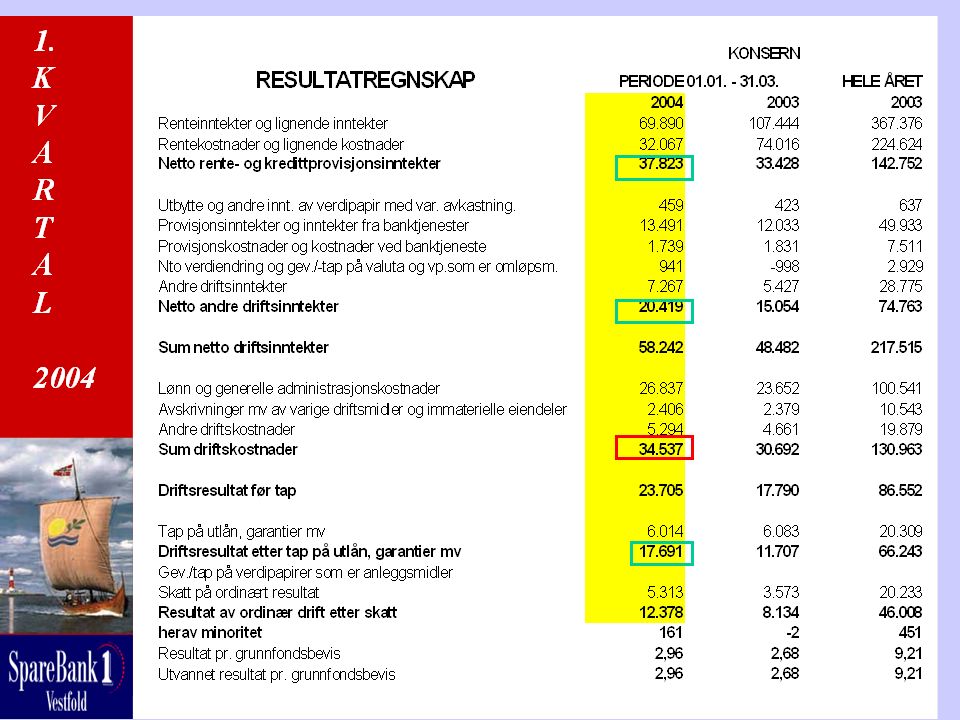

OPPSUMMERING RESULTAT PR. 31.03.2004 Økt rentenetto i kroner (+ 4,4 mill.), og opprettholdt rentenettoen i prosent 2,53. Høyere driftsinntekter (+ 5,3 mill.), pga inntektene fra banktjenester, kursgevinster og økte driftsinnt fra døtre. Kostnadsvekst i kroner, men kostnadsprosenten i morbank på samme nivå i forhold til GFK 1,96 %. Cost/income har en positiv trend 57,0 % mot 58,1% Solid resultatfremgang før og etter tap, ( 5,9 mill.) Tapene på samme nivå som i 2003. Egenkap. avkastning e/skatt 10,7 % (i 2003 9,4 %) Resultat pr grunnfondsbevis omregnet til årsbasis kr 11,92.

, og opprettholdt rentenettoen i prosent 2,53. Høyere driftsinntekter (+ 5,3 mill.), pga inntektene fra banktjenester, kursgevinster og økte driftsinnt fra døtre. Kostnadsvekst i kroner, men kostnadsprosenten i morbank på samme nivå i forhold til GFK 1,96 %. Cost/income har en positiv trend 57,0 % mot 58,1% Solid resultatfremgang før og etter tap, ( 5,9 mill.) Tapene på samme nivå som i Egenkap. avkastning e/skatt 10,7 % (i ,4 %) Resultat pr grunnfondsbevis omregnet til årsbasis kr 11,92..")

16

Forvaltningskapital pr 31.12 og siste rapportering

17

Utviklingen i Brutto utlån

18

Innskudd fra kunder

19

Innskudd i % av brutto utlån

20

Finansiering fra obl-,sertifikat- og bankmarked

21

Kjerne- og kapitaldekning i %.

22

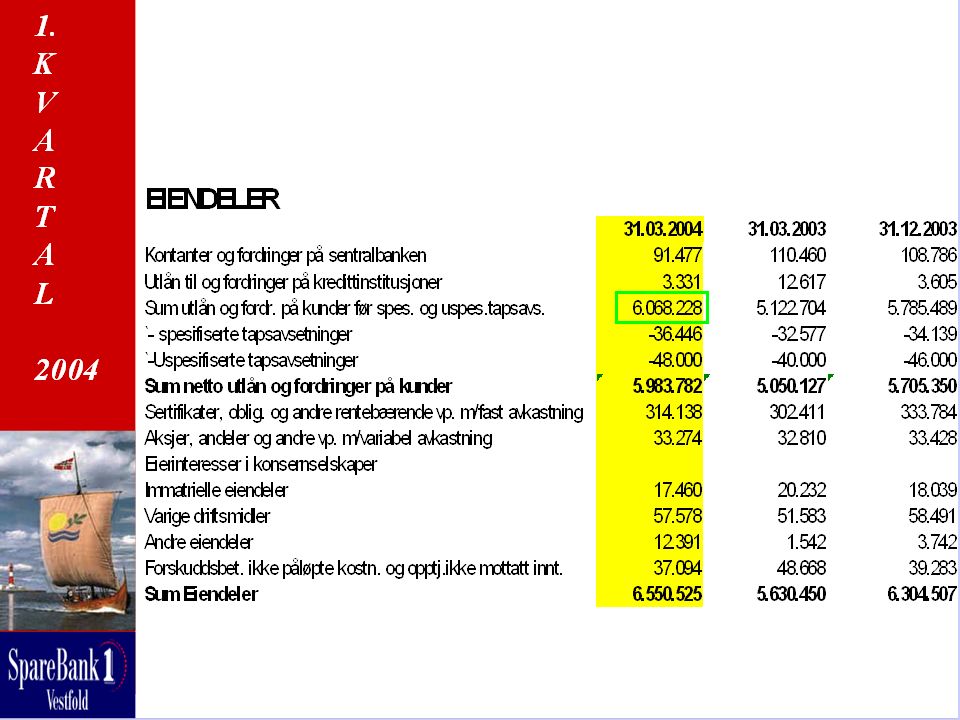

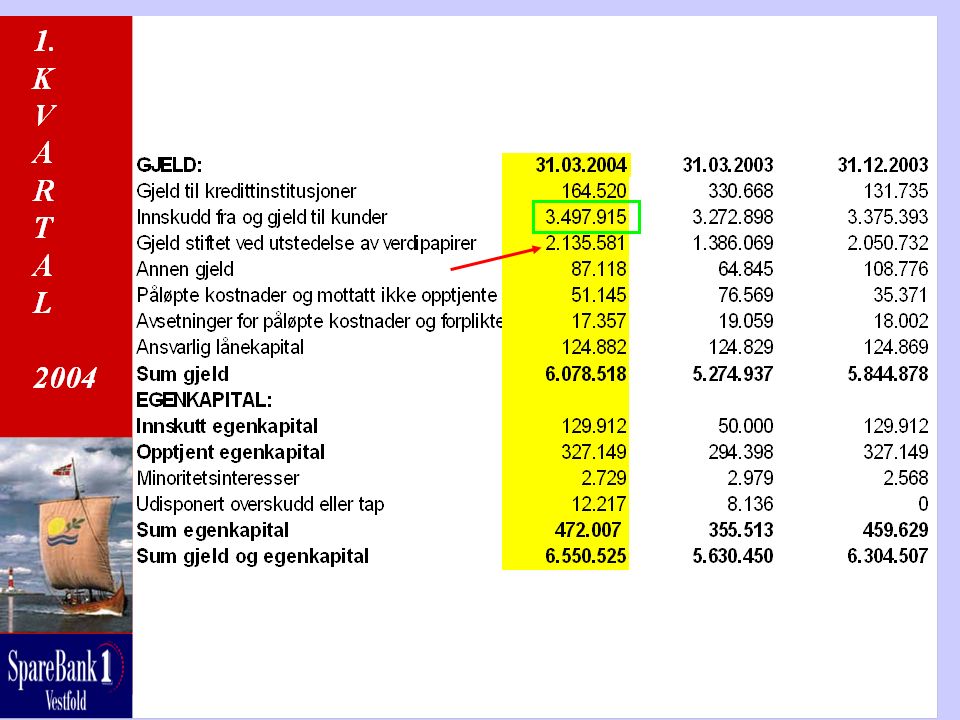

OPPSUMMERING BALANSE PR 31.03.2004 Forvaltningskapitalen har en 12 mnd vekst på kr 920 mill. eller 16,3 %, vekst i 1Q 04 er kr 246 mill. 18,5 % vekst i brutto utlån (kr 946 mill) hvorav PM har en vekst på kr 723 mill, mens BM har vokst kr 223 mill. Meget stor utlånsveksten i 1Q 04 kr 283 mill Innskuddsvekst på 6,9 % eller kr 225 mill., fortsatt fallende egenfinansiering, 64,8% til 59,0 % Økt innlån fra obl.-/sertifikat- og bank- markedet, men lengre forfall struktur gir lavere likviditets risiko Kapital- og kjernekapital på hhv 13,9 % og 10,8 %, årets resultat ikke medregnet.

hvorav PM har en vekst på kr 723 mill, mens BM har vokst kr 223 mill. Meget stor utlånsveksten i 1Q 04 kr 283 mill Innskuddsvekst på 6,9 % eller kr 225 mill., fortsatt fallende egenfinansiering, 64,8% til 59,0 % Økt innlån fra obl.-/sertifikat- og bank- markedet, men lengre forfall struktur gir lavere likviditets risiko Kapital- og kjernekapital på hhv 13,9 % og 10,8 %, årets resultat ikke medregnet..")

23

Kursutvikling på grunnfondsbevis i VSBG

24

Svak utvikling for grunnfond hittil i år Oslo Børs + 17%, Grunnfondsindeksen –1% Svak kursutvikling som følge av: Forslag om utbytte-skatt Stigende renter Sesongmessig svak etter at de går ex

25

Grunnfondsbevis, analyse fra First securities God inntjening, men stigende renter truer KONKLUSJON: Forventer solid egenkapitalavkastning for sektoren på 12,3% i 1.kvartal som følge av lave tap, verdipapirgevinster, provisjonsinntekter og god utlånsvekst Rentemarginen under press med lavere renter, men en stadig mindre andel av rentenedgangen overføres til kundene. Ingen innbetaling til Sikringsfondet vil bedre rentenettoen med 160 mill i 2004, men ingen effekt av dette i 1. kvartal Verdsettelse av sektoren er historisk sett relativt høy på tross av signifikant svakere kurs utvikling enn børsen i 2004 (P/E 12 og Pris/Bok 1,36) Historisk korrelasjon mellom GFB og kort - rentene er høy, og sektoren er derfor negativt eksponert mot den forventede renteoppgangen (som har begynt...) INVESTMENT CASE: Vi forventer at sektoren vil være svak kursmessig fremover som følge av stigende renter, forslag om utbytteskatt og mindre fokus på utbytte da alle bevisene nettopp er gått ex dividende. Sektoren priset på P/B 1.36 og PE 12, lite rom for kursoppgang, spesielt ift oppsiden i aksjemarkedet. Dog Sparebankene tilbyr fremdeles høy direkteavkastning, i snitt ca 7%.

Historisk korrelasjon mellom GFB og kort - rentene er høy, og sektoren er derfor negativt eksponert mot den forventede renteoppgangen (som har begynt...) INVESTMENT CASE: Vi forventer at sektoren vil være svak kursmessig fremover som følge av stigende renter, forslag om utbytteskatt og mindre fokus på utbytte da alle bevisene nettopp er gått ex dividende. Sektoren priset på P/B 1.36 og PE 12, lite rom for kursoppgang, spesielt ift oppsiden i aksjemarkedet. Dog Sparebankene tilbyr fremdeles høy direkteavkastning, i snitt ca 7%..")

26

Grunnfondsbevis, analyse fra First securities VSBG Anbefaling: Market Weight Kursmål: 160 God vekst, og vil dra nytte av fusjonen mellom DnB og GNO i Vestfold Greit priset på PB 1,27 og PE 11 ift forventet ROE på 9,7/% Lave tap på 0,35%

Liknende presentasjoner