Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

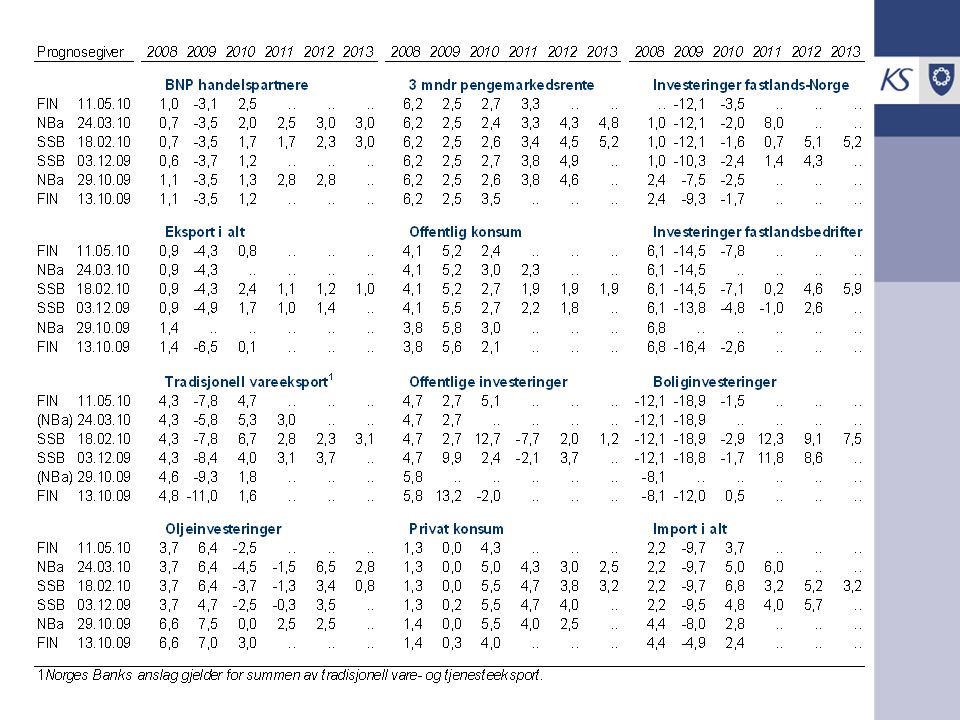

Konjunkturutsiktene for Norge − sett fra ulike prognosegivere Oppdatert pr 11/5-10 Dette materialet kan brukes fritt. Seriene i figurer og tabell er sammenstilt av KS, men KS garanterer verken riktigheten av dataene eller tar ansvar for bruk av materialet. Figurene er utstyrt med en lineær trend basert på føyning til historiske data. Trenden er ment som støtte for øyet, og sier ikke noe om videre utvikling i serien.

2

Vekst, men fortsatt svak lavkonjunktur Økt vekst for handelspartnerne, men produksjonsfallet fra 2009 er langt fra tatt igjen Noe lavere oljeinvesteringer i 2010 og 2011 Nedjustert – men fortsatt klar – renteoppgang ventes i 2011 Sterk vekst i privat konsum i år, fortsatt høy neste år Dempet, men fortsatt klar konsumvekst i kommunene i år; nullvekst i realinvesteringene Fall i fastlandsinvesteringene i år, særlig i bedriftene Brukbar produksjonsvekst i fastlandsøkonomien, men fra lavt nivå – gir oss fortsatt lavkonjunktur framover, men svak Mulig vekst i timeverkene i år, men tallet på sysselsatte vil ikke øke før neste år Vekst i arbeidsstyrken gir økt arbeidsledighet i år, men deretter flater ledigheten ut på relativt lavt nivå Svak konkurranseevne demper lønnsveksten, Regjeringen anslår nå 3¼ pst for i år Lav prisvekst, også for kommunesektoren

3

Økt vekst for handelspartnerne, men produk- sjonsfallet fra 2009 er langt fra tatt igjen

4

Noe lavere oljeinvesteringer framover, også renteoppgangen nedjustert

5

Sterk konsumvekst i år, boliginvesteringene tar seg først opp i 2011

6

Svakere offentlig konsumvekst i 2010 enn i foregående år, også i kommunene

7

Investeringene i kommunesektoren flater ut i år etter sterk vekst de siste årene

8

Fall i fastlandsinvesteringene for 2010, særlig for bedriftene

9

Beskjeden vekst i samlet BNP framover, oljesektoren trekker veksten ned

10

Brukbar vekst i fastlandsøkonomien, men fra lavt nivå – gir svak lavkonjunktur

11

Mulig vekst i timeverkene i år, men tallet på sysselsatte vil ikke øke før neste år

12

Vekst i arbeidstyrken gir økt arbeidsledighet i år, men deretter utflating på relativt lavt nivå

13

Svak konkurranseevne demper lønnsveksten, Regjeringen anslår nå 3¼ pst for 2010

14

Krona har styrket seg i år, vil forsterke konkurranseproblemene for industrien

15

Kommunesektorens kostnadsvekst har falt, og vil holde seg relativt lav de neste to årene ”Deflatoren” er prisveksten på aktiviteten i kommunesektoren –lønnsveksten veies sammen med prisveksten på produktinnsats og investeringer, som vekter nyttes andelene disse postene utgjorde av samlede utgifter året før –nyttes i budsjettsammen- heng til å omregne fra faste til løpende priser –når pengene er bevilget, brukes den for å finne realverdien av det som ble bevilget –kommunesektoren taper på at deflatoren anslås for lavt

Liknende presentasjoner

>")