Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Markedsutsikter: Begrenset produksjonsvekst og sterk etterspørsel

Frank Asche Solstrand,

2

Introduksjon Laksenæringen er en syklisk næring

2010 var et historisk godt år for næringen

3

Introduksjon Laksenæringen er en syklisk næring

2010 var et historisk godt år for næringen Kan da 2011 bli bra?

4

Introduksjon Laksenæringen er en syklisk næring

2010 var et historisk godt år for næringen Kan da 2011 bli bra? Ja, om ikke annet fordi det tar tid å komme ned fra toppen Markedsutsiktene er også gode i et lenger perspektiv

5

Introduksjon Markedsutviklingen bestemmes av to hovedfaktorer

Lakseproduksjonen Etterspørselen etter laks I tillegg ”tilpasses” markedet hvert enkelt land gjennom valutautviklingen

6

Lakseproduksjonen øker igjen

Høye priser og god lønnsomhet er markedets signal om at det vil ha mer av et produkt Norge og Chile står (fremdeles) for over 75% av lakseproduksjonen Og Norge er blitt stadig viktigere de siste 10 år De andre produsentenes kvantum nådde en topp i 2003, og nærmet seg dette nivået igjen i 2010

for over 75% av lakseproduksjonen. Og Norge er blitt stadig viktigere de siste 10 år. De andre produsentenes kvantum nådde en topp i 2003, og nærmet seg dette nivået igjen i")

7

Lakseproduksjonen øker igjen

Høye priser og god lønnsomhet er markedets signal om at det vil ha mer av et produkt Norge og Chile står (fremdeles) for over 75% av lakseproduksjonen Og Norge er blitt stadig viktigere de siste 10 år De andre produsentenes kvantum nådde en topp i 2003, og nærmet seg dette nivået igjen i 2010 Hva som skjer i Norge og Chile er det viktigste for produksjonsutviklingen

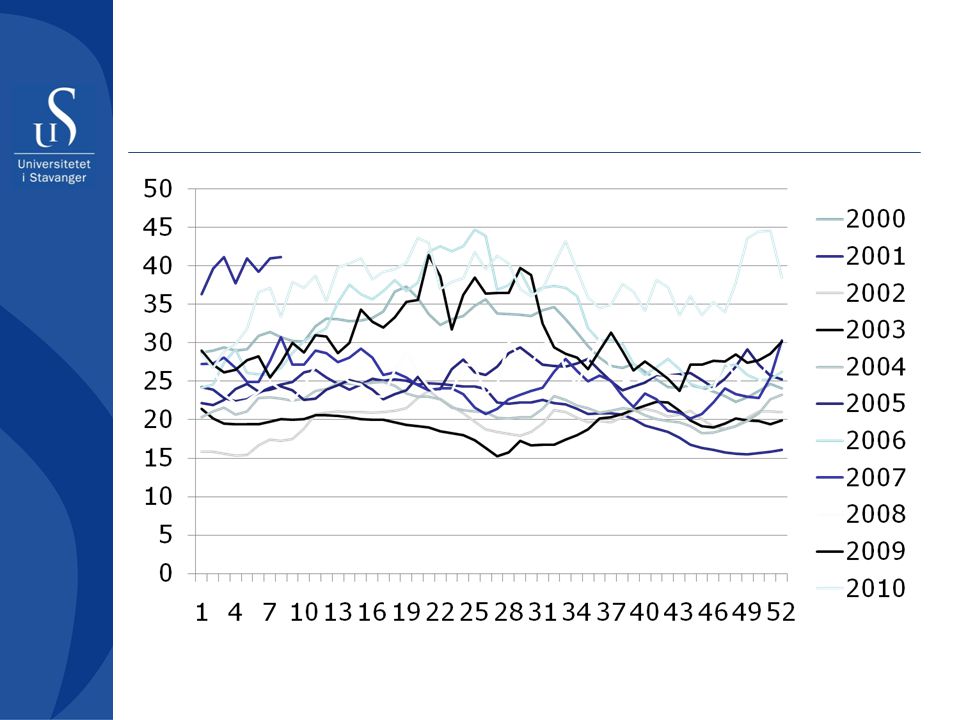

for over 75% av lakseproduksjonen. Og Norge er blitt stadig viktigere de siste 10 år. De andre produsentenes kvantum nådde en topp i 2003, og nærmet seg dette nivået igjen i Hva som skjer i Norge og Chile er det viktigste for produksjonsutviklingen.")

8

Global produksjon av atlantisk laks, 1980-2011

9

Global produksjon av atlantisk laks, 1980-2011

10

Lakseproduksjonen øker igjen

Verdens lakseproduksjonen sank i 2008 og 2009 etter en foreløbig topp i 2008 I 2011 er den forventet å øke med ca 6% til et nytt toppnivå på over 1.5millioner tonn 90k tonn fordelt med ca 20k i Norge og 50k i Chile Dette er lavere enn hva som ble predikert for et år siden Norsk vekst er lavere Og Chile vokser noe saktere Men det er en tendens til at produksjonsmodeller underestimerer veksten når lønnsomheten er god

11

Lenger sikt Den manglende produksjonskapasiteten som har ført til høye priser de siste årene, vil etter alt å dømme vedvare i flere år selv om en nå ser en økning i produksjonen Chile kommer tilbake? Og hvis de øker produksjonen for fort, så får de fort sykdomsproblemer igjen (double dip) Norge øker neste år, men produksjonskapasitet med dagens konsesjoner og MTB er mest sannsynlig ikke mye over 1.2 mill tonn Teknologiutvikling? Større smolt? Skotter og Færøyene hadde historiske topper i 2003 Kanada Tilbudssiden vil mest sannsynlig være stram i flere år fremmover

Norge øker neste år, men produksjonskapasitet med dagens konsesjoner og MTB er mest sannsynlig ikke mye over 1.2 mill tonn. Teknologiutvikling Større smolt Skotter og Færøyene hadde historiske topper i Kanada. Tilbudssiden vil mest sannsynlig være stram i flere år fremmover.")

12

Etterspørselen øker Etterspørselen er hvor mye laks konsumentene er villig til å kjøpe til forskjellige priser Isolert sett vil alltid en reduksjon i prisen øke konsumet Effekten modifiseres imidlertid av prisutvikling for andre produkter og preferanser Laksnæringen har fått en betydelig drahjelp av en økende etterspørsel

13

Etterspørselsvekst, globalt

14

Etterspørselsveksten varierer mellom regioner

15

Etterspørselsvekst Årlig etterspørselsvekst har de siste 10 årene vært i gjennomsnitt 11% Dette er mer enn produksjonsveksten, og forklarer hvorfor prisen har økt Etterspørselen øker fordi en finner nye geografiske markeder, som Brasil, og fordi laks tilbys konsumentene i stadig flere produktformer Videreforedlerne i Europa er blant laksenæringens beste venner

16

Norsk eksportpris og produksjonskost (2010=1) og global produksjon

og global produksjon")

17

Norsk eksportpris og produksjonskost (2010=1) og global produksjon

og global produksjon")

18

Norsk eksportpris og produksjonskost (2010=1) og global produksjon

og global produksjon")

19

Valuta

20

Valuta

21

Valuta

22

Valuta Kronen vil om noe mest sannsynlig styrke seg i forhold til de fleste valutaer. Effekten i forhold til Euro vil være begrenset, men det vil justere lakeprisen målt i kroner noe ned En Euro som har styrket seg mot Dollar og Yen fører til at en større del av produksjonen sendes til EU Hvis naturkatastrofen i Japan får stor nok påvirkning på resten av verden vil små valutaer som kronen kunne svekkes i 2011

23

Laksenæringen er syklisk

Det tar tid fra en beslutter å produsere en laks til den er klar for markedet Som andre næringer med en lignende struktur er det syklisk lønnsomhet Kaffe, hvete, olje, skipsfart Toppene på syklene har brukt å være kortvarige, med den nåværende som et klart untak

24

Gjennomsnittlig ukentlig laksepris, 2000-2010

25

NOS laksepris

26

Den nåværende sykelen er unik

Langvarig Prisen høsten 2010 var mye høyere enn normalt Prisen i 2011 er så langt svært høy Hovedårsaken til denne sykelen er en fortsatt sterk vekst i etterspørselen, produsksjonssvikt i Chile og begrenset produksjonsvekst i Norge Alt tyder på at denne situasjonen vil vedvare

27

Konklusjoner Markedsutsiktene er fremdeles svært positive på kort og mellomlang sikt Den viktigste driveren på mellomlang sikt er begrenset produksjonsvekst Chile Norge Andre God lønnsomhet på kort og mellomlang sikt På litt lenger sikt vil en slik situasjon ødlegge laksens konkurranseevne og derigjennom næringen

28

Konklusjoner På kort sikt tar Hardangerforskriften vekk regionens mulighet til å være konkurransedyktig Hardanger blir som Irland

29

Konklusjoner På kort sikt tar Hardangerforskriften vekk regionens mulighet til å være konkurransedyktig Hardanger blir som Irland Gjør tilsvarende reguleringer det for hele laksenæringens konkurranseevne på lenger sikt?

Liknende presentasjoner