Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Brukerforum vår Kirsti Aarøen/Linda Sanden Sven-Egil Bøe Berit Solsvik/Irene Hjelmaas Ellen Marit Ribland Juni 2005

2

Agenda Innledning Budsjettering av eksternfinansiert virksomhet

Lønn - rutiner Pause Aktivering Økonomireglementet faktura/utbetalinger, krav til dokumentasjon - purrerutiner Status scanning + prosjektmodulen

3

Eksternt finansiert virksomhet Krav til budsjettering

Brukerforum Eksternt finansiert virksomhet Krav til budsjettering

4

Tema Økonomistyring generelt Prosjektmodellene – forholdet til Unifob

Krav til budsjettering av EFV Hvordan gjør vi det – teori og praksis Andre forhold med betydning for EFV-budsjettering

5

Økonomistyring generelt

Behov Ha sikkerhet for at midlene brukes effektivt og at ressursbruken bidrar til å nå institusjonens mål Ha sikkerhet for at BFV-budsjettet holdes Ha sikkerhet for at EFV-budsjettet nås Ha sikkerhet for at likviditeten holdes Metode Planlegging (dvs budsjettering) Oppfølging (dvs avviksrapportering) Analyser (dvs prognoser og vurderinger)

Oppfølging (dvs avviksrapportering) Analyser (dvs prognoser og vurderinger)")

6

Metode: Periodisering av budsjett og regnskap -> avviksrapportering

kroner Rapport rapport rapport rapport rapport rapport rapport status plan des Jan.

7

EFV – rekrutterings-stillinger og annet

Økonomimodell UiB Randsone BFV- Bevilgningsfinansiert virksomhet EFV – eksternfin. virk Andre firma BFA- bevilgnings- finansierte annuum EFV – rekrutterings-stillinger og annet Andre Unifob AS EFV – Oppdrag til Unifob AS BFP – Bevilgningsfinansierte øremerkede avsetninger De samme pengene

8

Prosjektmodeller EFV B - Rene UiB-prosjekter

U1 - Samarbeidsprosjekt – prosjektleder UiB U2 – Samarbeidsprosjekt – prosjektleder Unifob U3 – Rene Unifobprosjekter U4 – UiB-prosjekter – prosjektleder UiB, utført i Unifob For B, U1, U2 og U4 er UiB kontraktspart og prosjektet regnskapsføres i eller via UiB. Alt som regnskapsføres via UiB skal også budsjetteres.

9

Prosjektmodell B

10

Prosjektmodell U1, U2 og U4

11

Prosjektmodell U3

12

Krav til EFV-budsjettering

Fastsette budsjett for enhetene Dokumentere prosjektbudsjett i prosjektmappe Fordele budsjettet i OF på minimum 24 arter og ellers alle enkeltavsetninger som er større enn 1 million Periodisere med utgangspunkt i årets planer Budsjettere indirekte kostnader (dekn.bidrag) Budsjettere direkte henførbare kostnader Budsjettere inntekter og egeninnsats

Budsjettere direkte henførbare kostnader. Budsjettere inntekter og egeninnsats.")

13

EFV-budsjettering - eksempel

Art 3xxx Inntekt fra eksterne kilder Art 9051 Egeninnsats fra UiB/fak/inst = Finansiering Art 5xxx Lønn Art 4/6/7xxx Drift og utstyr Art 9111 Dekningsbidrag til instituttet Art 91xx Andre kostnader til instituttet = Ressursanvendelse

14

Dekningsbidragsmodellen

Eksempel: DB Annet

15

Hvordan gjør vi det - teorien

3. Inntekter - Lik kostnadene 4. Investeringer - Etter antatt fakturadato, hvis ikke tidsavgrensning 5. Lønn - Etter opptjeningsmåned (normalt utbetalingsmåned) 6-7. Andre driftskostnader Etter antatt fakturadato, hvis ikke tidsavgrensning 8-9 Internhandel/DB Etter antatt fakturadato, dekningsbidrag etter lønn

6-7. Andre driftskostnader. Etter antatt fakturadato, hvis ikke tidsavgrensning. 8-9 Internhandel/DB. Etter antatt fakturadato, dekningsbidrag etter lønn.")

16

Hvordan gjør vi det - teorien

Unifobprosjekter U1, U2 og U4 i 2005: ved tertialavslutning dvs i april, august og desember

17

Hvordan gjør vi det – praksis

Når skjer dette? i mars, i vår, i høst, i november, jevnt over? Repeterbar aktivitet: Hvordan var det i fjor? Kopiere fjoråret Ingen aning når det skjer! Del på 12 Ikke bestemt/fordelt ennå! Legges på prosjekt med1/12 på hver måned unntatt Unifobvolum som legges på april, august og desember

18

Hjelp: http://www.uib.no/persok/regnskap/rutine/index.htm

19

Andre forhold med betydning for EFV-budsjettering

Stipendiatavtalen med Unifob– skal reforhandles Husleieavtalen med Unifob – skal reforhandles Regnskapsprinsipper UiB – i utvikling Konsernregnskap UiB/Unifob – i utvikling Prosjektmodul – i implementering i Unifob

20

Oppsummering - krav Kravene til budsjettering er satt for at enhetene skal ha et godt hjelpemiddel i sin økonomistyring. Kravene til budsjettering er satt å sikre konsistent og aggregerbare størrelser i en stor og komplisert organisasjon. Alle må følge disse kravene for å sikre god styring både på enhetsnivå og institusjonsnivå. Eksternt finansiert virksomhet er i utvikling og vi må regne med at kravene endrer seg i tiden fremover.

21

Oppgavepliktige godtgjørelser/Grunnlag for utbetaling

STIPEND Regelsamlingen pkt (Del 8 – Personalforvaltning) Trekkfrie – Utg.art 5561 - Utdanningsstipend til studenter - Reisestipend til dekning av reiseutgifter Trekkpliktige: - Stipend til forskning og utdanning - Utg.art 5151 - Arbeidsstipend/Forskningsstipend - Utdanningsstipend til personer som etter avsluttet eksamen ved universitet el. høyskole tar vitenskapelig grad el. gjennomfører forskningsarbeid - stipend tilknyttet arbeidsforhold - evt. overskudd av reisestipend i arbeidsforhold

Trekkfrie – Utg.art Utdanningsstipend til studenter. - Reisestipend til dekning av reiseutgifter. Trekkpliktige: - Stipend til forskning og utdanning. - Utg.art Arbeidsstipend/Forskningsstipend. - Utdanningsstipend til personer som etter avsluttet eksamen ved. universitet el. høyskole tar vitenskapelig grad el. gjennomfører. forskningsarbeid. - stipend tilknyttet arbeidsforhold. - evt. overskudd av reisestipend i arbeidsforhold.")

22

Oppgavepliktige godtgjørelse/Grunnlag for utbetaling

Trekkpliktige stipend forts. .... Utg.art 5151 I stipend gitt i el. i tilknytning til arbeidsforhold gjøres det fradrag for påløpte utgifter som skal dekke stipendets formål - Fradrag må dokumenteres! f.eks. reiseutgifter, dobbel husholdning, kursavgifter, litteratur ...

23

Oppgavepliktige godtgjørelser/Grunnlag for utbetaling

HVILKE STIPEND ? Avklar hvilken anvendelse stipendet har! Informer mottaker om rutiner og dokumentasjonskrav! Utbetalingen anvises på eget skjema for stipendutbetaling Sist oppdatert: ttp:// Med ryggen mot fjellene, har Bergen naturlig vendt seg mot sjøen for å etablere bånd med omverdenen. Som konsekvens er Bergen Norges mest kontinentale og internasjonale by. Dens internasjonale forbindelser gir et kulturelt og kommersielt aktivitetsnivå langt utover hva man kan forvente av en by med innbyggere. Fra den nye brosjyren ( ) Bergen har en unik beliggenhet, historie, kultur og infrastruktur. Bergen har en unik beliggenhet i en naturlig havn omkranset av fjell. Denne beliggenheten har medvirket til å avgjøre byens utvikling. Omringet av fjell som hindret transport og kommunikasjon med innlandet, ble byen tvunget til å vende blikket mot Europa og resten av verden. I middelalderen var Bergen et internasjonalt handelssenter, som en del av Det hanseatiske forbund. De historiske bygningene ved havnen er fra denne perioden, og har blitt klassifisert av UNESCO som en del av verdens kulturarv. I dag er fremdeles byen en internasjonal havn, den tredje største i Europa. Bergen er vertsby for mange årlige internasjonale festivaler innen musikk, kunst og film. Byen har flere gallerier og museer, inkludert Lepramuseet, hvis arkiver er på UNESCOs liste “Memory of the World”. I 2000 ble Bergen tildelt status som Europeisk Kulturby. Det er en lang tradisjon for forskning og vitenskap i regionen. I dag er Bergen regnet som et senter for innovasjon innen marin vitenskap og det finnes mange viktige forsnings- og utdanningsinstitusjoner i og rundt byen. Bergens størrelse er relativt liten. Byen har vel innbyggere. De omkransende fjellene har bidratt til en kompakt bykjerne. Dette gir en intim setting for studentlivet og har også muliggjort tett kontakt mellom myndigheter, næringsliv og forsknings- og utdanningsinstitusjoner. Den resulterende infrastrukturen gir en understøttende miljø for innovasjon, som for eksempel demonstrert av det høye antall “tech transfer” bedrifter som er utviklet i regionen.

Bergen har en unik beliggenhet, historie, kultur og infrastruktur. Bergen har en unik beliggenhet i en naturlig havn omkranset av fjell. Denne beliggenheten har medvirket til å avgjøre byens utvikling. Omringet av fjell som hindret transport og kommunikasjon med innlandet, ble byen tvunget til å vende blikket mot Europa og resten av verden. I middelalderen var Bergen et internasjonalt handelssenter, som en del av Det hanseatiske forbund. De historiske bygningene ved havnen er fra denne perioden, og har blitt klassifisert av UNESCO som en del av verdens kulturarv. I dag er fremdeles byen en internasjonal havn, den tredje største i Europa. Bergen er vertsby for mange årlige internasjonale festivaler innen musikk, kunst og film. Byen har flere gallerier og museer, inkludert Lepramuseet, hvis arkiver er på UNESCOs liste Memory of the World . I 2000 ble Bergen tildelt status som Europeisk Kulturby. Det er en lang tradisjon for forskning og vitenskap i regionen. I dag er Bergen regnet som et senter for innovasjon innen marin vitenskap og det finnes mange viktige forsnings- og utdanningsinstitusjoner i og rundt byen. Bergens størrelse er relativt liten. Byen har vel innbyggere. De omkransende fjellene har bidratt til en kompakt bykjerne. Dette gir en intim setting for studentlivet og har også muliggjort tett kontakt mellom myndigheter, næringsliv og forsknings- og utdanningsinstitusjoner. Den resulterende infrastrukturen gir en understøttende miljø for innovasjon, som for eksempel demonstrert av det høye antall tech transfer bedrifter som er utviklet i regionen.")

24

Oppgavepliktige godtgjørelse/Grunnlag for utbetaling

SKJEMA Stipendutbetaling: Intranettet Lønnsadministrasjon, skjema og maler STUDENTSTIPEND – Ikke arbeidsforhold FORSKNINGS – UTDANNINGSSTIPEND i arbeidsforhold (a konto utbet.) Vedlegg: oversikt/anslag over forventede utgifter Oppgi kontostreng for utgiftsføring OPPGJØRSSKJEMA ved forsknings-og utdanningsstipend Vedlegg: kvitteringer som dokumentasjon for påløpte utgifter

Vedlegg: oversikt/anslag over forventede utgifter. Oppgi kontostreng for utgiftsføring. OPPGJØRSSKJEMA ved forsknings-og utdanningsstipend. Vedlegg: kvitteringer som dokumentasjon for påløpte utgifter.")

25

Oppgavepliktige godtgjørelser /Grunnlag for utbetaling

SELVSTENDIG NÆRINGSDRIVENDE Hovedregel: Avtalt honorar skal fremsettes på nummerert faktura Utg.art 67xx / Sendes direkte til Regnskapskontoret obs! Ansatte ved UiB vil ikke kunne få utbetalt godtgjørelse som selvstendig næringsdrivende for arbeid utført i tilknytning til sitt arbeidsforhold

26

SELVSTENDIG NÆRINGSDRIVENDE FORTS.

Oppgaveplikt: Avtalt honorar er fremsatt på annen regning SJEKK OM PERSON ER LØNNSMOTTAKER EL. SELVSTENDIG NÆRINGSDRIVENDE Eget skjema ”Skjema for vurdering ved utbetaling av honorar lønnstaker eller næringsdrivende?” Utg.art 5511/Sendes direkte til Lønnskontoret Regelsamlingen punkt (Del 8 – Personalforvaltning)

")

27

Oppgavepliktige godtgjørelser/Grunnlag for utbetaling forts..

KREDITTKORT - Kredittkort innen Statens Rammeavtale SKAL benyttes - Årsavgift dekkes Anvises på reiseregning: Utgiftsart 7194 REISEFORSKUDD - Kan benyttes unntaksvis - Utbetales over lønnssystemet (se frister for innlevering av bilag som skal være med på ukekjøring, Lønnskontorets hjemmeside.) - Sjekk kan utbetales til utenlandske arbeidstakere som ikke har konto i norsk bank - Anvisende myndighet plikter å følge opp at oppgjør leveres iht. gjeldene frist, dvs. innen 1 måned

- Sjekk kan utbetales til utenlandske arbeidstakere som ikke har. konto i norsk bank. - Anvisende myndighet plikter å følge opp at. oppgjør leveres iht. gjeldene frist, dvs. innen 1 måned.")

28

Riktige opplysninger i henhold til avtale

ATTESTASJONSANSVAR Riktige opplysninger i henhold til avtale Gjeldende lover og regler er ivaretatt

29

KL. 900 - 1600 KURS I REISEREGNINGER TID : 15. SEPTEMBER 2005

STED: Christiesgt. 18 Målgruppe: Attestasjon/anvisningsansvarlig/stor reiseaktivitet Foreleser : Aarum fra Infotjenester

30

Nye rutiner for permanent bruk av arbeidsgivers mobiltelefon

Nye rutiner fra 1. januar 2005 Regelsamlingen pkt (Del 8 - Personalforvaltning) Sist oppdatert: ttp:// Med ryggen mot fjellene, har Bergen naturlig vendt seg mot sjøen for å etablere bånd med omverdenen. Som konsekvens er Bergen Norges mest kontinentale og internasjonale by. Dens internasjonale forbindelser gir et kulturelt og kommersielt aktivitetsnivå langt utover hva man kan forvente av en by med innbyggere. Fra den nye brosjyren ( ) Bergen har en unik beliggenhet, historie, kultur og infrastruktur. Bergen har en unik beliggenhet i en naturlig havn omkranset av fjell. Denne beliggenheten har medvirket til å avgjøre byens utvikling. Omringet av fjell som hindret transport og kommunikasjon med innlandet, ble byen tvunget til å vende blikket mot Europa og resten av verden. I middelalderen var Bergen et internasjonalt handelssenter, som en del av Det hanseatiske forbund. De historiske bygningene ved havnen er fra denne perioden, og har blitt klassifisert av UNESCO som en del av verdens kulturarv. I dag er fremdeles byen en internasjonal havn, den tredje største i Europa. Bergen er vertsby for mange årlige internasjonale festivaler innen musikk, kunst og film. Byen har flere gallerier og museer, inkludert Lepramuseet, hvis arkiver er på UNESCOs liste “Memory of the World”. I 2000 ble Bergen tildelt status som Europeisk Kulturby. Det er en lang tradisjon for forskning og vitenskap i regionen. I dag er Bergen regnet som et senter for innovasjon innen marin vitenskap og det finnes mange viktige forsnings- og utdanningsinstitusjoner i og rundt byen. Bergens størrelse er relativt liten. Byen har vel innbyggere. De omkransende fjellene har bidratt til en kompakt bykjerne. Dette gir en intim setting for studentlivet og har også muliggjort tett kontakt mellom myndigheter, næringsliv og forsknings- og utdanningsinstitusjoner. Den resulterende infrastrukturen gir en understøttende miljø for innovasjon, som for eksempel demonstrert av det høye antall “tech transfer” bedrifter som er utviklet i regionen.

Sist oppdatert: ttp:// Med ryggen mot fjellene, har Bergen naturlig vendt seg mot sjøen for å etablere bånd med omverdenen. Som konsekvens er Bergen Norges mest kontinentale og internasjonale by. Dens internasjonale forbindelser gir et kulturelt og kommersielt aktivitetsnivå langt utover hva man kan forvente av en by med innbyggere. Fra den nye brosjyren ( ) Bergen har en unik beliggenhet, historie, kultur og infrastruktur. Bergen har en unik beliggenhet i en naturlig havn omkranset av fjell. Denne beliggenheten har medvirket til å avgjøre byens utvikling. Omringet av fjell som hindret transport og kommunikasjon med innlandet, ble byen tvunget til å vende blikket mot Europa og resten av verden. I middelalderen var Bergen et internasjonalt handelssenter, som en del av Det hanseatiske forbund. De historiske bygningene ved havnen er fra denne perioden, og har blitt klassifisert av UNESCO som en del av verdens kulturarv. I dag er fremdeles byen en internasjonal havn, den tredje største i Europa. Bergen er vertsby for mange årlige internasjonale festivaler innen musikk, kunst og film. Byen har flere gallerier og museer, inkludert Lepramuseet, hvis arkiver er på UNESCOs liste Memory of the World . I 2000 ble Bergen tildelt status som Europeisk Kulturby. Det er en lang tradisjon for forskning og vitenskap i regionen. I dag er Bergen regnet som et senter for innovasjon innen marin vitenskap og det finnes mange viktige forsnings- og utdanningsinstitusjoner i og rundt byen. Bergens størrelse er relativt liten. Byen har vel innbyggere. De omkransende fjellene har bidratt til en kompakt bykjerne. Dette gir en intim setting for studentlivet og har også muliggjort tett kontakt mellom myndigheter, næringsliv og forsknings- og utdanningsinstitusjoner. Den resulterende infrastrukturen gir en understøttende miljø for innovasjon, som for eksempel demonstrert av det høye antall tech transfer bedrifter som er utviklet i regionen.")

31

Hovedbestemmelser Ved sterkt tjenstlige behov

Styrer/kontorsjef er ansvarlig for at dette overholdes Anskaffes av institutt/avdeling og dekkes over deres driftsmidler

32

1) Utlån av mobiltelefon

Permanent behov Midlertidig behov 2) Privat mobiltelefon

Privat mobiltelefon.")

33

Utlån av mobiltelefon Nytt abonnement bestilles av IT-avdelingen på eget skjema ”Rekvisisjon for anskaffelse av mobiltelefon” Godkjennes og signeres av styrer/kontorsjef Registreres i inst./avd. navn, oppgi bestillerkode (ansvarsted) Telefoner til fast utlån til en ansatt skal reg. med vedkommendes navn

Telefoner til fast utlån til en ansatt skal reg. med vedkommendes navn.")

34

Midlertidige behov Utlån av mobiltelefon ved henvendelse til Telefonsentralen, Christiesgt. 18 Utlånsskjema fylles ut Privat bruk skal trekkes i lønn, og anvises på ”Skjema for registrering av mobiltelefon”, og sendes Lønnskontoret Belastes utgiftsart mobiltelefon

35

Permanente behov Inst./avdeling er ”eiere” av mobiltelefonene

Skal ha oversikt over hvem som til enhver tid har telefon til utlån Alle endringer meldes til og registreres av IT avdelingen

36

Permanente behov- anvisning

Elektronisk fakturabehandling – faktura blir adressert direkte til Regnskapskontoret Ved flere abonnement pr. avdeling benyttes samlefaktura Ved kostnadsfordeling, f.eks på prosjekt, må utgiftsføring splittes ved kontering og attestasjon

37

Permanent behov- skatteplikt/oppgaveplikt

Privat bruk av arbeidsgivers mobiltelefon er skattepliktig og oppgavepliktig Privat bruk > 1000,- oppgis som skattepliktig fordel og innberettes på den ansatte. < 1000,- skatteplikt fordel lik 0,- (statens satser) Rapportering etterskuddsvis på grunnlag av oversikt fra teleoperatør (1 gang pr. år). Unntak: Disposisjon av telefon kun i arbeidstiden = ingen skatteplikt/oppgaveplikt Melding om disse sendes Lønnskontoret

Rapportering etterskuddsvis på grunnlag av oversikt fra teleoperatør (1 gang pr. år). Unntak: Disposisjon av telefon kun i arbeidstiden = ingen skatteplikt/oppgaveplikt. Melding om disse sendes Lønnskontoret.")

38

Privat mobiltelefon Kan innvilges i stedet for boligtelefon

Dekkes etter samme regler som boligtelefon Utgifter refunderes ved utfylling av skjema”Refusjon oppgavepliktige ytelser” Belastes utgiftsart ”Refusjon mobiltelefon etter statens satser”.

39

Aktivering av eiendeler Kirsti Aarøen/Linda Sanden Brukerforum vår- 2005

40

AGENDA Bakgrunn – innføre periodiseringsprinsipp i staten

Hva innebærer dette for UiB? Praktisk gjennomgang av noen problemstillinger knyttet til aktivering av eiendeler. Eksempler/presiseringer Evt. spm.

41

Bakgrunn. Regjeringen foreslo i statsbudsjettet for 2004 at periodiseringsprinsippet bør tas i bruk i staten. Det ble vedtatt at periodiseringsprinsippet skulle prøves ut på ca. 10 enheter i 2004. UiB er en av tre institusjoner i U og H sektoren. Skrittvis utprøving Evaluering

42

Hva innebærer dette for UiB?

Utarbeide åpningsbalanse pr. 1/1-2005 Innføre rutiner for aktivering og avskrivninger fom 1/1-2005 Implementere i intern økonomistyring-/budsjettoppfølging – fom 2006

43

Utarbeiding av åpningsbalanse

Innebærer kartlegging og verdivurdering av bygg og andre aktiva Byggene Samarbeid med Eiendomsavdelingen Andre aktiva Involvere institutter og avdelinger Samle inn data/kartlegging fra enhetene Iht. planen skal åpningsbalansen være klar i løpet av første halvår

44

Innføre rutiner for aktivering og avskrivninger fom 1/1-2005

Starter opp med å aktivere alle aktiva for 1/1-05 Bruker Oracle sin utstyrsmodul 30.000,- kr. grensen Veiledning/rundskriv til alle inst./avd. Aktivering/avskrivning kun på sentralt nivå i 2005. Legger til rette for korrekt kostnadsføring av avskrivninger på instituttnivå fra 2006

45

Implementere i intern økonomistyring-/budsjettoppfølging

Implementerer aktivering og avskrivning kun på sentralt nivå i 2005. Periodiseringsprosjektet vil ikke få økonomiske konsekvenser for institutter og avdelinger ved UiB i 2005. Legge til rette for en korrekt belastning av kostnader (bla. avskrivninger) fom Dette må tas hensyn til når budsjettprosessen for 2006 starter.

fom Dette må tas hensyn til når budsjettprosessen for 2006 starter.")

46

Praktisk gjennomgang av noen problemstillinger knyttet til aktivering av eiendeler.

- Eksempler Evt. spm.

47

Utstyrsregistrering Som tidligere skal utstyr listeføres.

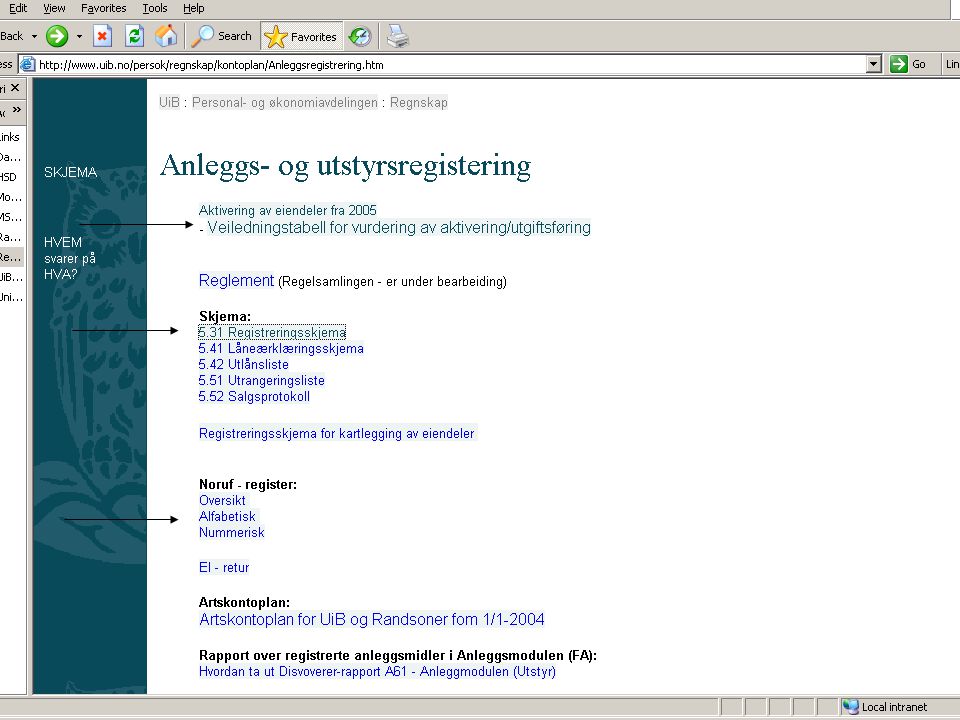

Fylle ut og sende inn skjema 5.31 Nytt; kriteriene for hva som skal listeføres er endret Nytt; listeføres i Oracle sin anleggsmodul Nytt; listeføringen er grunnlaget for å kunne aktivere eiendelene og grunnlaget for beregning av avskrivninger Nytt; skjema må sendes inn fortløpende

48

Veiledningstabellen Hjelpemiddel til å ta stilling til hva som skal listeføres eller ikke. Spesifiserer: Type anleggsmiddel Beskrivelse Eksempler Avgrensninger kriterier for utstyrsregistrering kriterier for tyverimerking Artskonto Levetid og avskrivningssats (nytt) Artskonto for aktivering og avskrivning (nytt – ikke aktuelt i 2005)

Artskonto for aktivering og avskrivning (nytt – ikke aktuelt i 2005)")

49

Eks. Maskiner/verktøy - hva skal aktiveres?

Dersom innkjøpspris er mer enn kr ,- for en maskin, skal dette aktiveres og utstyrsregistreres. Dette skal konteres på artskonto 4xxx. Maskinen skal også tyverimerkes. Dersom maskinkomponenten utgjør en integrert del av et annen maskin, og disse sammen utgjør en helhet, skal dette aktiveres og utstyrsregistreres. Dette skal konteres på artskonto 4xxx (eks. en komponent til en røntgenmaskin). Maskinen skal også tyverimerkes.

. Maskinen skal også tyverimerkes.")

50

Eks. Maskiner/verktøy - hva skal aktiveres? (forts.)

Dersom innkjøpspris er mindre enn kr ,- for en maskin/verktøy, skal dette utgiftsføres på artskonto 6xxx. Dette skal ikke utstyrsregistreres, men kan evt. tyverimerkes.

51

Presisering - Beløpsgrense - mva

Beløpsgrensen på kr ,- er bruttobeløpet på fakturaen, inkl. mva, i tilfellene at utgiftene relaterer seg til virksomhetsområder som ikke gir fradrag for inngående merverdiavgift. Beløpsgrensen på kr ,- er nettobeløpet på fakturaen, ekskl. mva, tilfellene at utgiftene relaterer seg til virksomhetsområder som gir fradrag for inngående merverdiavgift.

52

Eks. IKT/audiovisuelt utstyr - hva skal aktiveres?

IKT/audiovisuelt utstyr skal i hovedregelen vurderes som en gruppe og aktiveres uansett beløp – ”pool”. Dette skal alltid konteres på artskonto 4721, 4722 eller 4724, utstyrsregistreres og tyverimerkes Eksempler på slikt IKT/audiovisuelt utstyr, som alltid skal aktiveres, er: PC Server Printer Skanner Telefonsentral

53

Eks. IKT/audiovisuelt utstyr – mindre datakjøp/rekvisita

Eks. IKT/audiovisuelt utstyr – mindre datakjøp/rekvisita - hva skal aktiveres? Dersom det er mindre kjøp som kabler, mus eller annet datatilbehør, mobiltelefoner eller tilbehør til adiovisuelt utstyr skal dette ikke aktiveres eller utstyrsregistreres, men utgiftsføres på art 6811,6821 eller Slike produkter kan tyverimerkes. Dersom slikt tilbehør kjøpes inn sammen med IKT/Audiovisuelt utstyr, trenger dette ikke skilles ut som egen post, men kan aktiveres sammen med utstyret.

54

Eks. Inventar - Hva skal aktiveres?

Enkeltkjøp (mindre enn kr ,-) Kjøp av inventar for mer enn kr ,- Utstyrsregistrering Tyverimerking

Kjøp av inventar for mer enn kr ,- Utstyrsregistrering. Tyverimerking.")

55

Andre driftsmidler Skip Biler Teknisk, vitenskapelig utstyr

Ulik levetid for utstyr i denne gruppen Kontormaskiner Kunst Bøker Dataprogrammer/lisenser Skille mellom lisens/service- og vedlikeholdskostnader

56

Presisering - Påkostninger

Påkostninger/vedlikehold skal aktiveres og utstyrsregistreres dersom det her er snakk om varige forbedringer og utstyret som følge av påkostningen settes i bedre stand (standardheving) enn det var på anskaffelsestidspunktet. Dette innbefatter bla. påkostninger som gir utstyret en forbedret yteevne i form av for eks. lenger levetid, høyere produksjonskapasitet, eller lavere fremtidige driftskostnader, enn det utstyret ville hatt ved normalt daglig vedlikehold. Slike påkostninger skal konteres på artskonto 4xxx.

enn det var på anskaffelsestidspunktet. Dette innbefatter bla. påkostninger som gir utstyret en forbedret yteevne i form av for eks. lenger levetid, høyere produksjonskapasitet, eller lavere fremtidige driftskostnader, enn det utstyret ville hatt ved normalt daglig vedlikehold. Slike påkostninger skal konteres på artskonto 4xxx.")

57

Presisering - Vedlikehold

Påkostninger/vedlikehold skal ikke aktiveres dersom det kun er snakk om nødvendig vedlikehold og dersom verdiøkningen er uvesentlig. Dette skal konteres på artskonto 6xxx.

58

Månedlig rutine Sende inn skjema 5.31 innen 5. i påfølgende måned

59

Endring i rutine Føre på avskrivningssats i skjema 5.31

Ny kolonne i Veiledningstabell Lagt opp til gj.sn. avskrivningssatser og gj.sn. levetid innen hver gruppe. Dersom avvik, må dere påføre det. Nytt; Avskrivningssatser Nytt skjema, spesifiserer ulike utgiftsarter

61

Økonomireglementet Hvilke typer utbetalingsbilag har vi?

Faktura Refusjoner / personfaktura Reisestøtte til studenter Søknad om støtte til tiltak Utbetalinger på andre grunnlag

62

Krav til dokumentasjon

Faktura: Original. Unntaksvis kan kopi brukes, for eksempel ved purringer eller at originalen har kommet bort, men vær OBS på faren ved dobbelbetalinger her. Refusjoner/personfaktura: Kvitteringer på hele beløpet som kreves refundert må være med. Reisestøtte til studenter: Dokumentasjon som viser at reisestøtten er vedtatt av for eksempel instituttstyret eller lignende, hvem det gjelder og hva støtten dekker. Søknad om støtte til tiltak: Svar på søknad som viser at den er innvilget, tydelig understreket hvilke formål støtten dekker og beløp. Utbetalinger på andre grunnlag: Her må kopi av vedtak, brev eller kopi av avtale vedlegges, hvor det tydelig går frem hva som er grunnlaget for utbetalingen. NB! E-post som ensidig grunnlag godtas ikke!

63

Krav-purrerutiner-tilbakeføring av krav

Et krav oppstår for eksempel når en kontrakt blir underskrevet, et salg blir foretatt eller en søknad om forskningsmidler blir innvilget faktura sendes Purrerutiner: Dersom kravet ikke blir betalt 1. purring (Regnskapskontoret). Dersom dette ikke fører frem inkassovarsel (Kreditorforeningen).

. Dersom dette ikke fører frem inkassovarsel (Kreditorforeningen).")

64

På hvilke måter kan et krav tilbakeføres?

Kreditnota dersom kravet er feil eller det likevel ikke foreligger et krav, eks. feil beløp/kunde eller at kunden kan dokumentere at en vare/tjeneste er avbestilt i tide Stille innkrevingen i bero dersom det for tiden ikke er mulig å inndrive kravet eller dersom kostnadene ved innkreving overstiger forventet innbetaling. I slike tilfeller beholder vi oversikten over kravet, men kan utgiftsføre dem i regnskapet dersom sannsynligheten for tap er stor (tapsføre). Ettergi kravet. NB! Krever stortingsvedtak. Krav kan opphøre dersom de er foreldet, ettergitt eller ansvarssubjektet er falt bort tapsføre Kilde: Økonomireglementet

. Ettergi kravet. NB! Krever stortingsvedtak. Krav kan opphøre dersom de er foreldet, ettergitt eller ansvarssubjektet er falt bort tapsføre. Kilde: Økonomireglementet")

65

Elektronisk bestillingssystem (E-handel) ved UiB

UiB har startet en pilotinstallasjon for e-handel knyttet til den offentlige markedsplass (ehandel.no) Markedsplassen fungerer som en transaksjonsmotor som kobler bestillinger fra UiB videre til avtalte leverandører. Sluttbrukerapplikasjonen som testes er levert av firma IBX som også er leverandør av den offentlige markedsplass.

Markedsplassen fungerer som en transaksjonsmotor som kobler bestillinger fra UiB videre til avtalte leverandører. Sluttbrukerapplikasjonen som testes er levert av. firma IBX som også er leverandør av den offentlige markedsplass.")

66

Pilotinstallasjonen ved UiB

Pilotinstallasjonen er satt opp for: Institutt for biologi Institutt for biomedisin Personal- og økonomiavdelingen Følgende leverandører er/eller blir aktivisert i disse dager: Andvord Norsk datasenter (NDS) VWR Sigma-Aldrich Dell Ca. 40 brukere og godkjennere er opplært i bruken, men oppstarten går litt tregt. Det arbeides med å få flere leverandører aktivert.

VWR. Sigma-Aldrich. Dell. Ca. 40 brukere og godkjennere er opplært i bruken, men oppstarten går litt tregt. Det arbeides med å få flere leverandører aktivert.")

67

Innføring av prosjektregnskapsmodul ved UiB

Status Hvilken funksjonalitet har en prosjektregnskapsmodul – kort?

68

Status Oracle Project innføres for Unifob AS Fire prosjekter har kjørt i produksjon siden jan 05 Trinnvis utrulling fra 01.juni 05 (fordelt på på 01 og 16.juni) Modulen planlegges innført også for UiB Målsetning for UiB innføring er produksjonssetting av pilotenhet/prosjekt før nyttår (avhenger av status for Unifob innføring)

Modulen planlegges innført også for UiB. Målsetning for UiB innføring er produksjonssetting av pilotenhet/prosjekt før nyttår (avhenger av status for Unifob innføring)")

69

Hvilken funksjonalitet har en prosjektregnskapsmodul – (kort)?

En prosjektregnskapsmodul vil ha funksjonalitet for: Kalkulere prosjekt/budsjettere prosjekt Prosjektkategorisering Tidsregistrering (krav fra enkelte oppdragsgivere/bidragsytere). Slik Unifob AS har tatt ibruk modulen er ikke lønnskostnadene inne i prosjektregnskapet i det hele tatt Vurdering av fremdriften/status for det enkelte prosjekt, danner grunnlag for korrekt inntektsføring i finansregnskapet Å kunne se hele økonomien for et prosjekt, dvs. budsjett-regnskap hittil i prosjektet Ulike rapporter, spørremuligheter (økonomi, kostnader, tidsbruk) – tilpasset ulike roller.

. Slik Unifob AS har tatt ibruk modulen er ikke lønnskostnadene inne i prosjektregnskapet i det hele tatt. Vurdering av fremdriften/status for det enkelte prosjekt, danner grunnlag for korrekt inntektsføring i finansregnskapet. Å kunne se hele økonomien for et prosjekt, dvs. budsjett-regnskap hittil i prosjektet. Ulike rapporter, spørremuligheter (økonomi, kostnader, tidsbruk) – tilpasset ulike roller.")

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")