Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus SkatteFunn Vigdis Tuseth, Innovasjon Norge Levanger 11. juni 2008

2

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus SkatteFUNN – for hvem? Rettighetsbasert ordning for skattepliktige foretak i Norge Gjelder alle bedrifter og bransjer (incentiveffekt for store bedrifter) Uavhengig av om foretaket går med overskudd eller ikke Uavhengig av om foretaket er i skatteposisjon eller ikke Foretaket er ikke bundet til å samarbeide med godkjent FoU-institusjon Noe ugunstig for enkeltpersonforetak og nystartede foretak der det ikke tas ut lønn

Uavhengig av om foretaket går med overskudd eller ikke Uavhengig av om foretaket er i skatteposisjon eller ikke Foretaket er ikke bundet til å samarbeide med godkjent FoU-institusjon Noe ugunstig for enkeltpersonforetak og nystartede foretak der det ikke tas ut lønn.")

3

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Definert prosjekt;Hovedmål, delmål, start-slutt Vise at prosjektet har som mål å fremskaffe: Ny kunnskap Ny informasjon eller Ny erfarining …. som kan være til nytte ved utviklingen av nye eller bedre produkter, tjenester eller produksjonsmåter Hva kreves av FoU?

4

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Unntak (utdrag) Alminnelig bedriftsorientert produktutvikling uten forskningspreg omfattes ikke – herunder prosjekter som: Har karakter av løpende drift Omfatter modifikasjon av bedriftenes produkter, tjenester eller produksjonsmåter, når dette ikke fordrer utvikling av ny kunnskap eller bruk av eksisterende kunnskap på nye måter Hovedsakelig omfatter organisasjonsutvikling, opplæring, kvalitetssikring, markedsundersøkelser, installasjon av utstyr og lignende

Alminnelig bedriftsorientert produktutvikling uten forskningspreg omfattes ikke – herunder prosjekter som: Har karakter av løpende drift Omfatter modifikasjon av bedriftenes produkter, tjenester eller produksjonsmåter, når dette ikke fordrer utvikling av ny kunnskap eller bruk av eksisterende kunnskap på nye måter Hovedsakelig omfatter organisasjonsutvikling, opplæring, kvalitetssikring, markedsundersøkelser, installasjon av utstyr og lignende")

5

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Økonomiske rammer: 18% eller 20% fradrag i skatten? Alle foretak kan oppnå 18% skattefradrag for kostnader knyttet til godkjente prosjekter. Foretak kan oppnå 20% skattefradrag dersom: Foretaket har færre enn 250 ansatte (250 årsverk) Foretaket har salgsinntekt lavere enn 50 millioner Euro eller balansesum lavere enn 43 millioner Euro Foretaket ikke eies med mer enn 25% av en stor bedrift Satsen for Personal- og indirekte kostnader er satt til maksimalt kr. 500,- per time. Antall arbeidstimer pr ansatt pr år er satt til maksimalt 1850.

Foretaket har salgsinntekt lavere enn 50 millioner Euro eller balansesum lavere enn 43 millioner Euro Foretaket ikke eies med mer enn 25% av en stor bedrift Satsen for Personal- og indirekte kostnader er satt til maksimalt kr. 500,- per time. Antall arbeidstimer pr ansatt pr år er satt til maksimalt")

6

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus SkatteFUNN = Risikoavlastning for FoU- arbeid Prosjekter over 4 mill kr krever samarbeid med godkjent FoU-institusjon

7

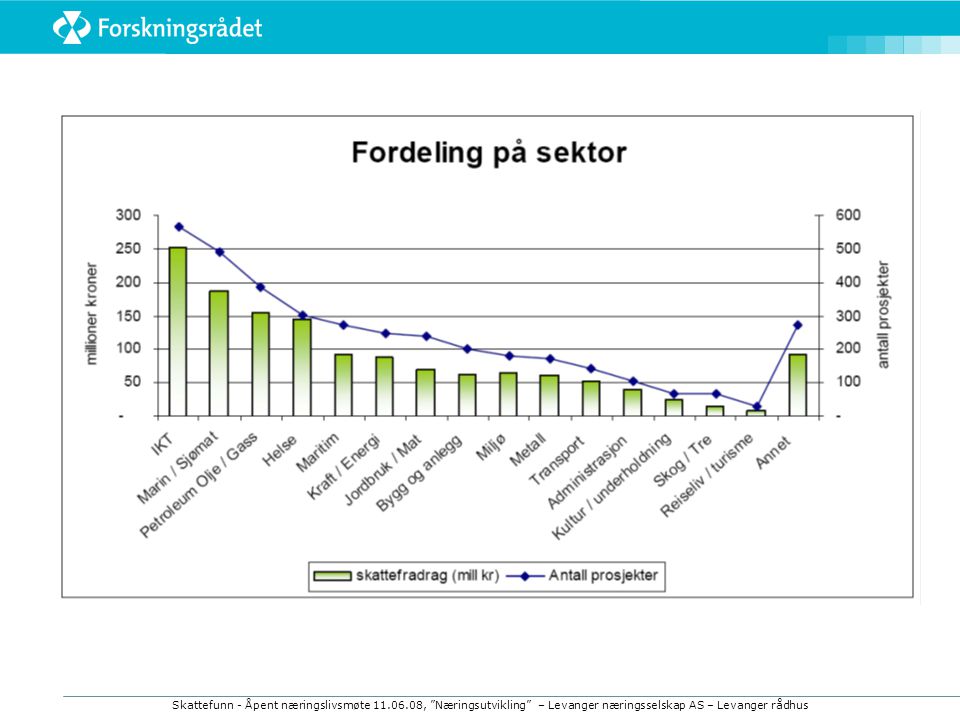

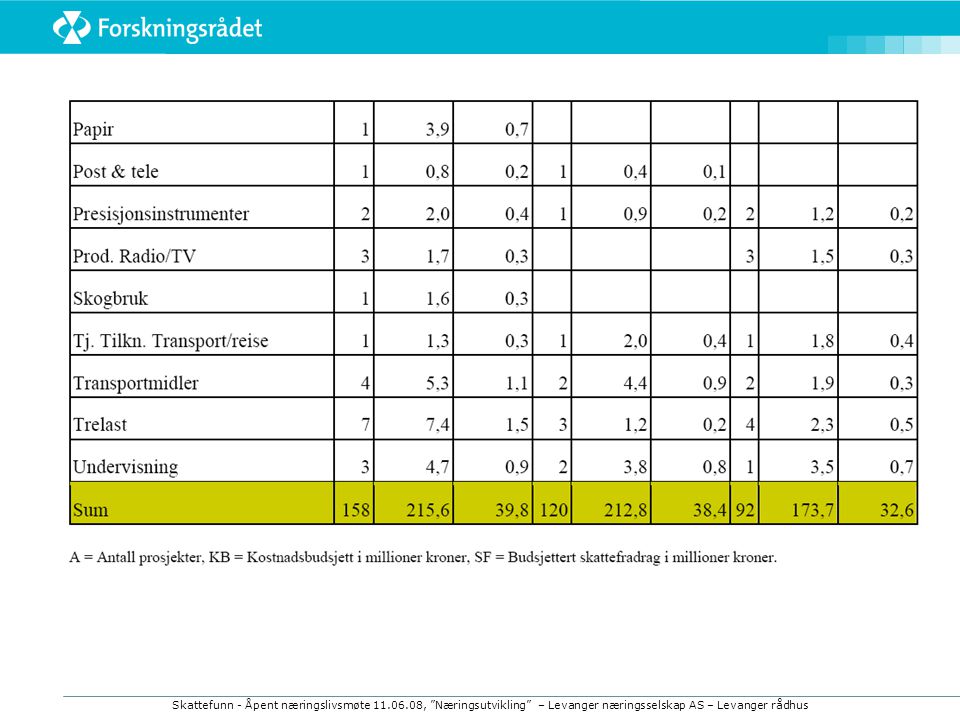

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus

15

Søker er ansvarlig for å fylle ut en komplett og korrekt søknad Fylle ut søknad med korrekt informasjon og god beskrivelse av prosjektet Forskningsrådet legger særlig vekt på følgende i sin prosjektvurdering: Prosjektsammendrag FoU-utfordringer Mål, delmål og milepæler Budsjett Eventuelle samarbeidspartnere Fase 1: Prosjektgodkjenning NFR IN Søker Fase 2: Fradraggodkjenning Liknings- kontor RevisorSøker FIN NHD Søker:

16

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Innovasjon Norge (IN) veileder søker og er første mottaker av søknaden Veileder søker Kvalitetssjekker søknaden – spesielt med hensyn til bedriftsinformasjon og oppgitte tall om foretaket Vurderer om søknaden har nok informasjon til å kunne realitetsbehandles Første-linje-vurdering av avslag/godkjenning Fase 1: Prosjektgodkjenning NFR IN Søker Fase 2: Fradraggodkjenning Liknings- kontor RevisorSøker FIN NHD IN:

veileder søker og er første mottaker av søknaden Veileder søker Kvalitetssjekker søknaden – spesielt med hensyn til bedriftsinformasjon og oppgitte tall om foretaket Vurderer om søknaden har nok informasjon til å kunne realitetsbehandles Første-linje-vurdering av avslag/godkjenning Fase 1: Prosjektgodkjenning NFR IN Søker Fase 2: Fradraggodkjenning Liknings- kontor RevisorSøker FIN NHD IN:")

17

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Godkjenningsbrevet er grunnlaget for alle ledd i skatteoppgjøret Følger av Forskningsrådets saksbehandling Hvilket prosjekt og hvilke aktiviteter som er godkjent Kan avvike fra søknaden – vær nøye med å lese ”særvilkår” Brevet danner grunnlag for godkjenning av skatte- fradrag i godkjente aktiviteter og revisor- attestert skjema (RF-1053B) Skatteetaten kan gjøre avkortinger av økonomisk karakter Fase 1: Prosjektgodkjenning NFR INSøker Fase 2: Fradraggodkjenning Liknings- kontor RevisorSøker FIN NHD Godkjenningsbrevet:

Skatteetaten kan gjøre avkortinger av økonomisk karakter Fase 1: Prosjektgodkjenning NFR INSøker Fase 2: Fradraggodkjenning Liknings- kontor RevisorSøker FIN NHD Godkjenningsbrevet:")

18

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus SkatteFUNN har blitt et sentralt virkemiddel for innovasjon 1 av 4 av bedrifter med internasjonale ambisjoner har mottatt støtte fra SkatteFUNN 79% mener SkatteFUNN har bidratt til at bedriften har gjennomført prosjekter som ellers ikke ville vært gjennomført 3 av 4 av bedriftene som har mottatt støtte fra SkatteFUNN mener prosjektene har ført til at bedriften arbeider mer systematisk og strukturert med FoU 77,7 % av SkatteFUNN-prosjektene resulterer i kommersialisering av nye produkter 76,2% svarer at prosjekter har en påviselig (49,1%) eller betydelig (27,1%) økonomisk gevinst Perduco 2004-2006

eller betydelig (27,1%) økonomisk gevinst Perduco")

19

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Innovasjon Norge kobler SkatteFUNN aktivt med andre virkemidler IFU/OFU Innovasjon Norge forutsetter at SkatteFUNN er benyttet før IFU/OFU-midler benyttes Distriktsrettet Bedriftsutvikling Regelen er at SkatteFUNN skal vurderes, men praktisk vanskelig da få prosjekter har tilstrekkelig FoU-grad Etablerer-/inkubatorstipend Gis til bedrifter i oppstartfase Bedrifter med utfordrende prosjekter oppfordres til å søke SkatteFUNN

20

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus Søknadsfrist for nye SkatteFUNN-søknader Søknadsfrist er 1. september hvis man skal være garantert saksbehandling innenfor søknadsåret Søker man etter 1. september er man ikke garantert saksbehandling innen utgangen av året. Man risikerer da å miste fradragsretten for kostnader påløpt i søknadsåret. Søk derfor innen 1. september

21

Skattefunn - Åpent næringslivsmøte 11.06.08, ”Næringsutvikling” – Levanger næringsselskap AS – Levanger rådhus

Liknende presentasjoner

Generelle retningslinjer.>")