Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

«Fra ny forskrift til ny praksis» Hva er god startlånpraksis nå? Kim Christian Astrup

2

Er det mulig å etablere flere vanskeligstilte i eid bolig?

3

«Startlånsparadokset» Vanskeligstilte har lave inntekter Boligprisene er historisk høye Kommunen kan ikke gi høye boligtilskudd Vanskeligstilte må ikke få uforsvarlige høye belåningsgrader

4

Eierland = risikoland? Hva er risikoen ved å eie? Hvordan håndteres risikoen? Er det mer risikabelt å eie framfor å leie? Er det stor risiko for husstander med lav inntekter å eie egen bolig?

5

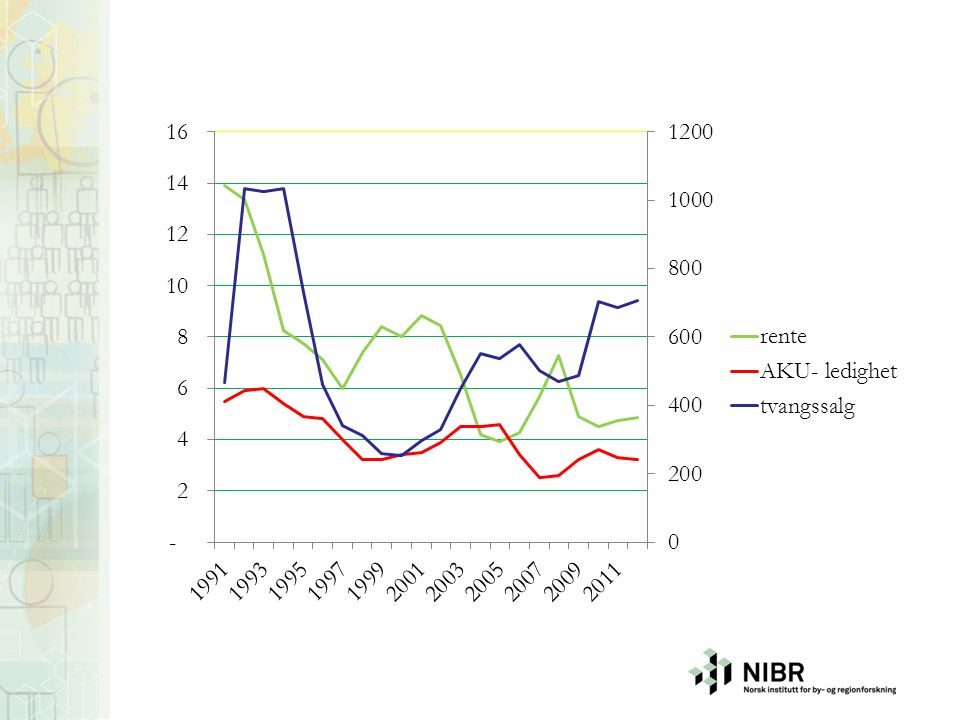

Tvangssalg – et tilbakeblikk I 1992 ble 1033 boliger tvangssolgt renta var 13 prosent arbeidsledigheten var 6 prosent

7

Det «vanskelige» leiemarkedet Det norske leiemarkedet består gjennomgående av små boliger. Leieforholdet er ofte kortsiktig og dyrt. Stort innslag av seleksjons- og prisdiskriminering.

8

Flyktig leietilbud og svakt leievern Ingen skattefordeler Gjennomgående høy leierisiko Forsikring mot leierisiko

9

Risiko for lavinntektsgrupper Innebærer lav inntekt større sårbarhet for uforutsette hendelser i husstandens økonomi? Bør vanskeligstilte heller leie bolig? Hva mener du kan være beste praksis for startlån i din kommune?

10

Belåningsgrad i forhold til inntekt Hvor mange ganger inntekten kan lånet være i forhold til inntekt?

11

Risikoprinsipper Risiko er ikke er problem dersom den håndteres. Risiko ved eie er ikke nødvendigvis høyere enn ved leie. I mange i tilfeller kan den være lavere.

12

Risikoprinsipper- fortsetter… Risikoutfordringer for vanskeligstilte kan være forskjellig fra «folk flest». Lav inntekt impliserer ikke liten lånebetjeningsevne. Forsvarlig utlånspraksis til vanskeligstilte bør være forskjellig fra forsvarlig utlånspraksis i bankene.

13

Risiko ved eie avtar over tid.

14

Forskning viser et stort potensiale for boligeie blant vanskeligstilte

15

Forskning viser….. En betydelig andel av bostøttemottakerne som per desember 2010 enten bodde i kommunal eller ikke-kommunal leiebolig, viser seg å ha økonomisk mulighet til å bli boligeiere. Anslagsvis 37 prosent av ikke-kommunale leieboere og 53 prosent kunne bli boligeiere dersom de etablerte seg i det rimeligste segment i sitt lokale boligmarked. Det er noen geografiske og demografiske variasjoner.

16

Betingelsene som lå til grunn for anslaget av potensialet var 20 års fastrente og 30 års nedbetaling. 50 års løpetid ble vurdert. For barnefamilier og andre er eierpotensiale beregnet til mellom fem og ti prosent av leieboerne. Dette gjelder både for ikke- kommunale, og kommunale leieboere.

17

Utmåling av startlån. Betydningen av lånevilkår LånetypeLånebetingelserLån Belåningsgrad/ antall ganger inntekt Banklån Finanstilsynets retningslinjer(2010) 750 000 3 Startlån Flytende rente +30 år 1 200 000 5 Startlån Fast rente(20 år) +30 år 2 000 000 8 Startlån Fast rente( 20 år) +50 år 2 500 000 10

Startlån Flytende rente +30 år Startlån Fast rente(20 år) +30 år Startlån Fast rente( 20 år) +50 år")

18

Betjeningsevne og risiko- individuelle variasjoner Faktor 1: inntekt og inntektsstabilitet Faktor 2: husstandens sammensetning Faktor 3: økonomisk disposisjonsevne Faktor 4: konsumentkompetanse Faktor 5: tilgang skattefordeler og bostøtte

19

Betjeningsevne og risikoeksponering kan kun fastslås gjennom en inngående individuell vurdering. De enkelte risikofaktorene bør vurderes separat og sees i sammenheng.

20

Utnyttelse av eierpotensialet blant vanskeligstilte. Veien til en bedre startlånspraksis En klar boligsosial profil som tilgodeser varig vanskeligstilte Bankfaglig forsvarlig og kompetent vurdering og saksbehandling Gode kartleggings- og oppfølgingsrutiner God organisering av arbeidet med ordningen

21

JA flere vanskeligstilte kan eie sin egen bolig!

Liknende presentasjoner