Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Oslo Børs og ABM sin betydning for Sparebanken Hedmarks vekst og funding Are Jansrud Finanssjef ("Kapitalimportsjef")

")

2

Agenda Sparebanken Hedmark i dag – en kort presentasjon Sparebanken Hedmark – 10 års utvikling Sparebanken Hedmark – våre utfordringer og våre behov Oslo Børs og ABM Oppsummering

3

Sparebanken Hedmark i dag – en kort presentasjon

4

Sparebanken Hedmark En moderne sparebank med 170 år gamle røtter Norges 6. største sparebank Nr 10 blant alle banker En selveiende stiftelse – ikke grunnfondsbevisbank Regional sparebank Medlem i Sparebank1- gruppen Forvaltn.kapital i mrd NOK2005 DnB NOR755 Sparebank1 SR-bank63 Sparebanken Vest50 Sparebank1 Midt-Norge46 Sparebank1 Nord-Norge45 Sparebanken Hedmark29 Sparebanken Møre26 Sparebanken Sør20 Sandnes Sparebank20 Sparebanken Øst18

5

Sparebanken Hedmark Over halvparten av innbyggerne i Hedmark er kunder i banken Den ledende næringslivsbanken i fylket med en markedsandel på ca 50% ForvaltningskapitalNOK 33 mrd Kapitaldekning15,25% Ant kunder155.000 Ant ansatte440

6

31 kontorer i Hedmark Til stede i 20 av 22 kommuner i Hedmark

7

Hovedtall – siste 5 år (NOK million)20052004200320022001 Resultat før skatt422360297284309 Resultat før skatt i %1,48%1,45%1,33%1,41%1,70% EK-avkastning før skatt14,3%13,4%12,1%12,5%15,1% Forvaltningskapital30.29226.73323.43220.98419.279 Brutto utlån25.85822.69920.63518.34416.685 Vekst i brutto utlån13,9%10,0%12,5%9,9%11,9% Kundeinnskudd16.86915.97115.08713.89513.063 Vekst i kundeinnskudd5,6%5,9%8,6%6,4%13,4% Egenkapital3.2632.9472.6742.4692.269 Kapitaldekning15,2%15,5%15,6% 15,8%

Resultat før skatt Resultat før skatt i %1,48%1,45%1,33%1,41%1,70% EK-avkastning før skatt14,3%13,4%12,1%12,5%15,1% Forvaltningskapital Brutto utlån Vekst i brutto utlån13,9%10,0%12,5%9,9%11,9% Kundeinnskudd Vekst i kundeinnskudd5,6%5,9%8,6%6,4%13,4% Egenkapital Kapitaldekning15,2%15,5%15,6% 15,8%")

8

Strategi Sparebanken Hedmark skal Tilby nåværende og nye kunder helhetlige og framtidsrettede bank- og finansprodukter Være så dyktig, nær og engasjert at privatpersoner, bedrifter og offentlig sektor foretrekker å ha et langsiktig kundeforhold Bidra til vekst og utvikling i Hedmark gjennom god lønnsomhet, god soliditet og selvstendighet

9

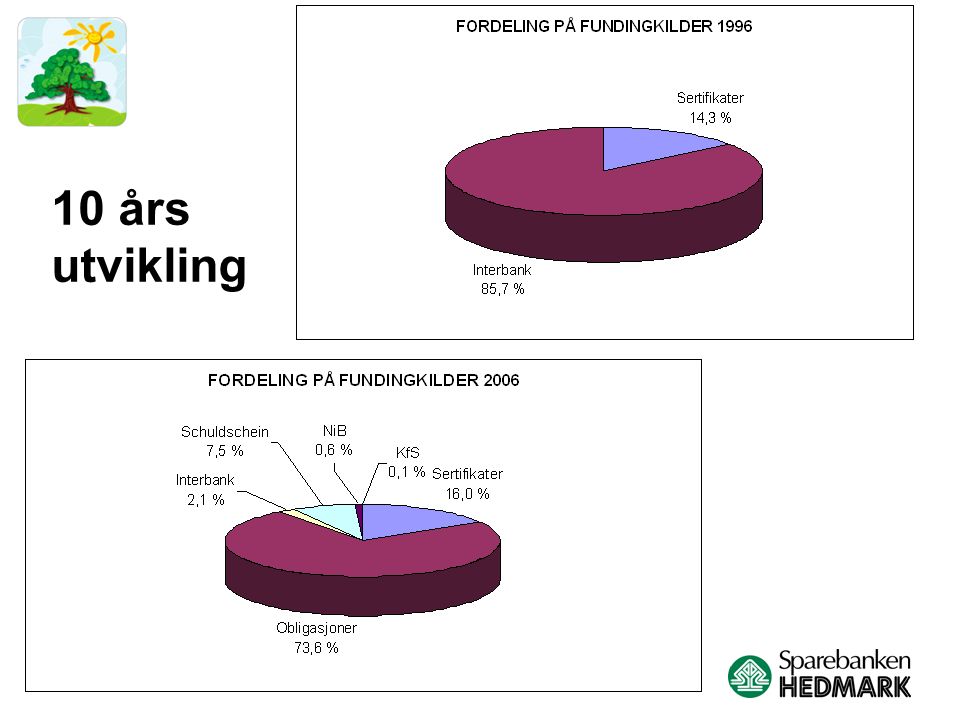

Sparebanken Hedmark – 10 års utvikling

10

10 års utvikling 0,-

11

10 års utvikling 31.12.199630.06.2006 Gjeld til kredittinstitusjoner5971.095 Innskudd fra kunder8.32417.937 Verdipapirgjeld1009.538 Annen gjeld178975 Egenkapital1.2713.507 Sum10.47033.052

12

10 års utvikling

14

1996:Første sertifikatlån 1997:Første børsnoterte obligasjonslån 1999:Første syndikerte trekkrettighet 2000:Første indeksobligasjon 2004:Første 10-års obligasjonslån Første Schuldscheinlån 2005:Første 15-års obligasjonslån Første ikke børsnoterte obligasjonslån Første ABM-noterte obligasjonslån 2006:Første 20-årslån

15

10 års utvikling

16

Sparebanken Hedmark – våre utfordringer og våre behov

17

Hva var vår utfordring i 1996? "Lokal" og "liten" sparebank Ikke grunnfondsbevisbank Lav kjennskap i kapitalmarkedet Begrenset intern kompetanse på fundingområdet Men med et stigende fundingbehov!

18

Hva var/er våre behov? Å bli et mer kjent navn i kapitalmarkedet Et stadig økende fundingbehov som følge av en betydelig vekst i aktivitetsnivået over flere år Diversifisering av fundingkildene som følge av det økende behovet Gunstige innlånskostnader på grunn av marginpresset

19

Oslo Børs og ABM

20

Hvorfor notering? En notering må gi en eller annen merverdi for oss som utsteder, for eksempel –Lavere fundingkostnad –Mer langsiktig funding –Tilgang til investorer som krever børsnotering –Bedret kjennskap til utsteders navn for derigjennom å oppnå en eller flere av de ovenstående fordeler senere

21

Oslo Børs Børsnotering Et kvalitetsstempel Gir økt oppmerksomhet i media og investormarkedet Krav fra enkelte investorgrupper Profesjonalisering av egen organisasjon Ulemper: Ekstra kostnader Informasjonshåndtering IFRS-rapportering Prospektkrav

22

Oslo Børs Oslo Børs har vært innovative og tilpasningsdyktige –Forenklet prospekt –Utstederinformasjon tilgjengelig via web'en –ABM-markedet

23

ABM Prospektdirektivet –Min påstand: "Prospektutarbeidelse skaper ingen merverdi for Sparebanken Hedmark som emittent i det norske kapitalmarkedet." IFRS –Betyr lite for oss som bank –Kan bety mye for andre utstedersektorer Overføring mellom Oslo Børs / ABM –Forsøkt gjort så enkelt som mulig

24

Fordeler med det norske markedet Enkel lånedokumentasjon (Norsk Tillitsmann) –Lave advokatkostnader for utsteder (=0,-) Stort sett ikke nødvendig med rating –Kostnadsbesparende Gunstige fundingkostnader Eget språk Ulemper: –Dårlig likviditet i det norske markedet –Begrenset investorkrets

–Lave advokatkostnader for utsteder (=0,-) Stort sett ikke nødvendig med rating –Kostnadsbesparende Gunstige fundingkostnader Eget språk Ulemper: –Dårlig likviditet i det norske markedet –Begrenset investorkrets")

25

Investor Relations Ønsker du å bruke markedet regelmessig, så må du "pleie" markedet: –Gode års- og kvartalsrapporter –God og korrekt rapportering via børsmeldinger –Møter med meglere og investors / Presentasjoner –Gode hjemmesider på internett

28

Oppsummering

29

Oslo Børs / ABM har vært viktig for Sparebanken Hedmarks vekst og utvikling de siste 10 årene Men nå er vi på vei videre ut i verden Likevel: det norske markedet vil fortsatt i lang tid utgjøre kjernen i Sparebanken Hedmarks funding –Børsnotering bare hvis investor krever dette –Ellers blir det ABM eller unoterte lån Takk for oppmerksomheten!

Liknende presentasjoner