Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Hvordan sette inn bakgrunnsbilde: 1.Høyreklikk på lysbildet og velg «Formater bakgrunn» 2.Velg «Fyll» > «Bilde eller tekstur» 3.Trykk «Sett inn fra Fil…» 4.Bla deg fram til ønsket bilde KONJUNKTURBAROMETER for Sør- og Vestlandet, januar 2015

2

KONJUNKTURBAROMETER Les Konjunkturbarometeret på nett (lenke)

")

3

02 Kort om Konjunkturbarometeret 01 04 03 05 Bedriftsundersøkelsen Prognoser Viktige trender Investortrender

4

Konjunkturbarometeret - innhold

5

02 Kort om Konjunkturbarometeret 01 04 03 05 Bedriftsundersøkelsen Prognoser Viktige trender Investortrender

6

Om bedriftsundersøkelsen 600 bedrifter har deltatt 200 i hver av de tre regionene Ulike bransjer Ulik grad av eksport og oljeeksponering Både store og små bedrifter Vurderer utsikter og viktige drivkrefter Resultatene gjengis som en indeks der 50 er nøytralt nivå

7

Bedriftsundersøkelsen - hovedfunn Hovedfunnene fra bedriftsundersøkelsen viser at: Regionen er så mye mer enn bare olje – et flertall av bedriftene venter vekst i omsetning og ansatte – og ordrereserve Økt usikkerhet gjenspeiles i mer dempede investeringer i 2015, men gir sammen kostnadsfokus og bedre lønnsomhet Nedgang i oljeprisen gir utfordringer for en del bedrifter, men samtidig fører økt usikkerhet om norsk økonomi til svakere kronekurs, som gir drahjelp for mange bedrifter Og til slutt: offentlig pengebruk herunder infrastruktur gir medvind og styrefart.

8

Bedriftsundersøkelsen - oppsummering Bedriftene er mer positive til egen virksomhet enn til norsk økonomi og eget fylke. Avviket her er betydelig. Enten så har bedriftene et for positivt syn på egen virksomhet, eller så har de et for negativt syn på den generelle utviklingen. Bedrifter knyttet til oljevirksomhet er avventende til året som kommer, mens eksportvirksomheter ser mer positivt på utsiktene. Fallende oljepris gir økt usikkerhet. Flere bedrifter vil stramme inn fremfor å øke investeringene. Forventer økt lønnsomhet i 2015. Ser man 12 måneder tilbake er det overvekt av bedrifter som har hatt positiv utvikling i alle fylkene.

9

Bedriftene ser nokså lyst på utsiktene for egen virksomhet – alle indikatorer utenom investeringer er over 50

10

Bedriftene ser nokså lyst på utsiktene for egen virksomhet – noe variasjon mellom bransjer, geografi og oljeeksponering

11

Bedriftene ser nokså lyst på utsiktene for egen virksomhet – noe variasjon mellom eksportandel, størrelse og kundefokus (bedrifter eller husholdninger)

")

12

De ulike bransjene har likt syn på forventninger til årsverk. Bedriftenes forventning til omsetning er konsistente på tross av bransjene. Bedriftene venter flere ansatte og økt omsetning

13

Industrien er mest positiv til utvikling i lønnsomhet, mens det er liten variasjon mellom de øvrige bransjene. Bedriftene venter økt ordrereserve, industri er mest positiv og det er lite variasjon i de andre bransjene. Bedriftene har dempede forventninger til egne investeringer. Blant bransjene er industri mest positive, mens det er liten variasjon ellers i bransjene. Bedriftene venter bedret lønnsomhet og økt ordrereserve, men dempede investeringer (med unntak av industri)

.")

14

Av bedrifter som leverer minst 1/3 av omsetningen til olje- og gass- sektoren har flere begynt å se mot nye sektorer. Bedriftene – en av fem oljebedrifter ser mot nye markeder/sektorer

15

Bedriftene er nøkterne i synet på norsk økonomi Bedriftene er mer positive til egen virksomhet enn til utviklingen i eget fylke og norsk økonomi Hordaland mer positive til norsk økonomi enn Rogaland

16

Bedriftene er nøkterne i synet på norsk økonomi – større bedrifter mer pessimistiske, varehandel mer positive Synet på norsk økonomi varierer bedriftens størrelse. De største bedriftene ser mørkest på fremtiden. Synet på norsk økonomi varierer med bransje. Varehandel langt mer positiv enn øvrige.

17

Bedriftene som selger til privatmarkeder ser lysere på fremtiden til norsk økonomi enn de som selger til bedriftsmarkedet. Bedriftene som ikke har eksponering mot olje og gass ser lysere på fremtiden for norsk økonomi enn dem som har eksponering. Dette gjenspeiles også i graden av eksport. Bedriftene er nøkterne i synet på norsk økonomi – oljebedrifter mer negative enn andre

18

Hordaland mer positive til utvikling i eget fylke enn Rogaland og Agder. Synet på eget fylke varierer med bransje. Varehandel er langt mer positiv enn øvrige bransjer. Bedriftene har dempede forventninger til utviklingen i eget fylke – Hordaland mest positive, samt varehandel

19

Høyere optimisme blant bedriftene som selger til privatmarked enn hos dem som selger bedriftsmarked. Bedre utsikt jo mindre eksport og oljeeksponering. Synet på eget fylke varierer med bedriftens størrelse. De største bedriftene er langt mindre positive enn øvrige bedrifter. Bedriftene er nøkterne i synet på utviklingen i eget fylke – olje- (og eksport) bedrifter samt større bedrifter er minst positive

bedrifter samt større bedrifter er minst positive.")

20

02 Kort om Konjunkturbarometeret 01 04 03 05 Bedriftsundersøkelsen Prognoser Viktige trender Investortrender

21

Dette ser vi i glasskulen Prognoser

23

Vekst i verdensøkonomien Vi anslår: Vekst i verdensøkonomi i området 3,5% – 3,8% per år. USA ventes å vokse mellom 2,2% og 3,0% per år. Noe lavere i Europa, mellom 1,1% og 1,75%. Kinas vekst avtar men fortsatt høy, 6,5% og 7,5% de neste årene. Grafene viser samlet endring fra 2013

24

Oljepris Stabilitet fra 2010 til sommer 2014, avløst av betydelige svingninger høsten 2014 Vi venter at oljeprisen holder seg lav første halvår 2014, men at markedskreftene etterhvert virker dvs at lav pris demper tilbud og øker etterspørselen som bidrar til høyere pris høsten 2015

25

Oslo Børs hovedindeks Oslo Børs (og andre aksjebørser) stiger normalt med ca 10% i året Vi venter at dette vil fortsette også de kommende årene (men at lav prising ved utgangen av 2014 gir noe ekstra oppside) Som alltid vil det være betydelige svingninger i aksjemarkedet

stiger normalt med ca 10% i året Vi venter at dette vil fortsette også de kommende årene (men at lav prising ved utgangen av 2014 gir noe ekstra oppside) Som alltid vil det være betydelige svingninger i aksjemarkedet")

26

Valuta Den norske kronen svekket seg markert høsten 2014. Vi venter at dette vil reverseres noe slik at kronen styrkes litt

27

Rente – oppgangen trekker ut i tid Styringsrenten ble satt ned til 1,25% mot slutten av 2014. Vi tror det vil komme et kutt i 2015 før den igjen ventes å stige. Det ventes moderat oppgang i lange renter

28

Norsk økonomi – fortsatt god utvikling Norsk økonomi har hatt god vekst i mange år Veksten i norsk økonomi har i gjennomsnitt vært 2,5% Vi venter at veksten holder seg litt under historisk snitt de nærmeste årene

29

Norsk økonomi – dekomponert i ulike sektorer

30

Norsk økonomi – oljeinvesteringer flater ut på rekordnivå Oljeinvesteringene steg markert i årene etter 2002 Høy vekst fra 2010 til 2013 Vi venter utflating de kommende årene – på rekordnivå

31

Arbeidsledigheten ventes å øke noe fremover, men fortsatt lavt nivå

32

Regionene – sysselsettingsveksten ventes å fortsette

33

Regionene – dempet vekst i boligpriser Vi venter moderat vekst i samtlige regioner fremover, med høyest vekst i Hordaland etterfulgt av Agder. Vekstratene varierer mellom 0,5% og 2,0% hvert år. Grafene viser samlet endring fra 2013

34

02 Kort om Konjunkturbarometeret 01 04 03 05 Bedriftsundersøkelsen Prognoser Viktige trender Investortrender

35

Trender mot 2020 Viktige trender for næringslivet

36

Økt usikkerhet … Usikkerhet oppleves alltid stor når endringene skjer raskt. Usikkerhet knyttet til euroens fremtid, men samlingen av Europa har gitt stabilitet. Usikkerhet knyttet til utvikling i Kina. Kortere levetid for bedrifter. Endringer skjer raskere. Hvordan respondere? Økt fleksibilitet – i forretningsmodell, input, output, finansiering og kostnader.

37

Mer globale kunder, leverandører og eiere. Mange produkter er globale i sin natur og må regne med økt konkurranse. Flere må reise ut. De som våger, vinner – ofte. Stor fordel å ha en virksomhet som er lett å selge til utenlandske eiere. Nettverk blir enda mer avgjørende. Positivt bytteforhold med utlandet går mot mer normale tider. … delvis som følge av globalisering og nettverksøkonomi

38

Globalisering utfordrer og tester vår konkurransekraft. Digitalisering og nettverksøkonomi gir potensielt veldig raske endringer. Høye lønninger krever effektivitet. Vi må fokusere på konkurransekraft og effektivisering – hver dag! Digitalisering og effektivisering …

39

Nordisk modell har gitt for lav produktivitet Lite lønnsomt å ta sjanser og være innovative? Vi bør ikke verne oss ved bruk av proteksjonisme. Skal vi fortsatt ha høye lønninger, må vi være høyt i verdikjeden. … i en verden med mer kapitalisme og større usikkerhet

40

Bedrifter som navigerer godt i dette landskapet får store muligheter Konsekvenser av trendene er at flere bedrifter vil gå konkurs, men flere har også muligheten til å bli store. Bedrifter som ikke har vært vant til omstilling og ikke justerer kursen raskt, vil slite. Vinnere blir de flinke, fleksible og finansielt robuste!

41

02 Kort om Konjunkturbarometeret 01 04 03 05 Bedriftsundersøkelsen Prognoser Viktige trender Investortrender

42

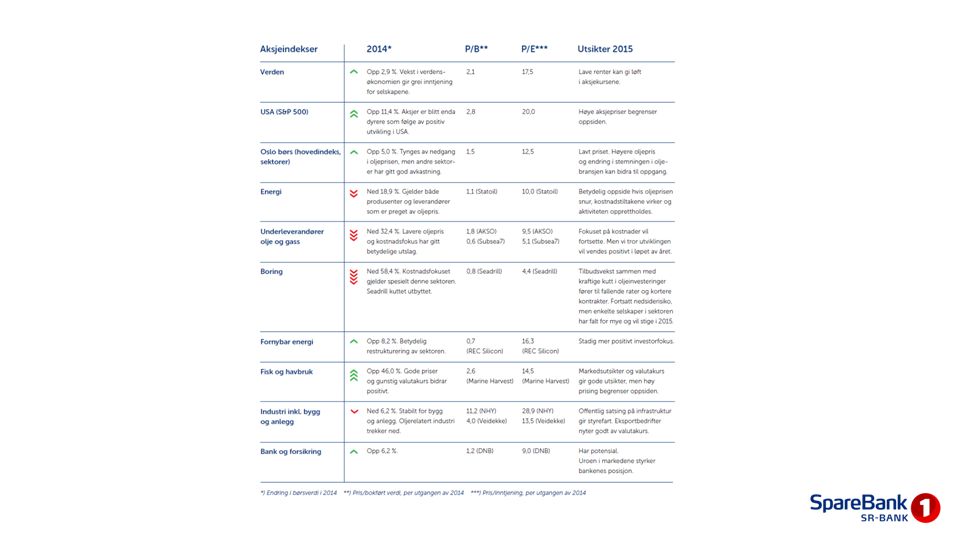

Investortrender – viktigste tall for 2014 og utsikter for 2015

Liknende presentasjoner

Classification:Status:>")