Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

www.fylkesmannen.no/oppland Bildebredden må være 23,4cm Dialogmøte for økonomiansvarlige i kommunene onsdag 11.3.2015

3

Rapport fra Riksrevisjonen Tema: Kommunenes låneopptak og gjeldsbelastning Er kommunenes gjeldsbelastning økonomisk bærekraftig? FARESIGNAL «Mange kommuner vil få problemer med å betjene gjelden om renten øker. Det kan gå ut over store oppgaver som skole og eldreomsorg». Riksrevisor Per-Kristian Foss

4

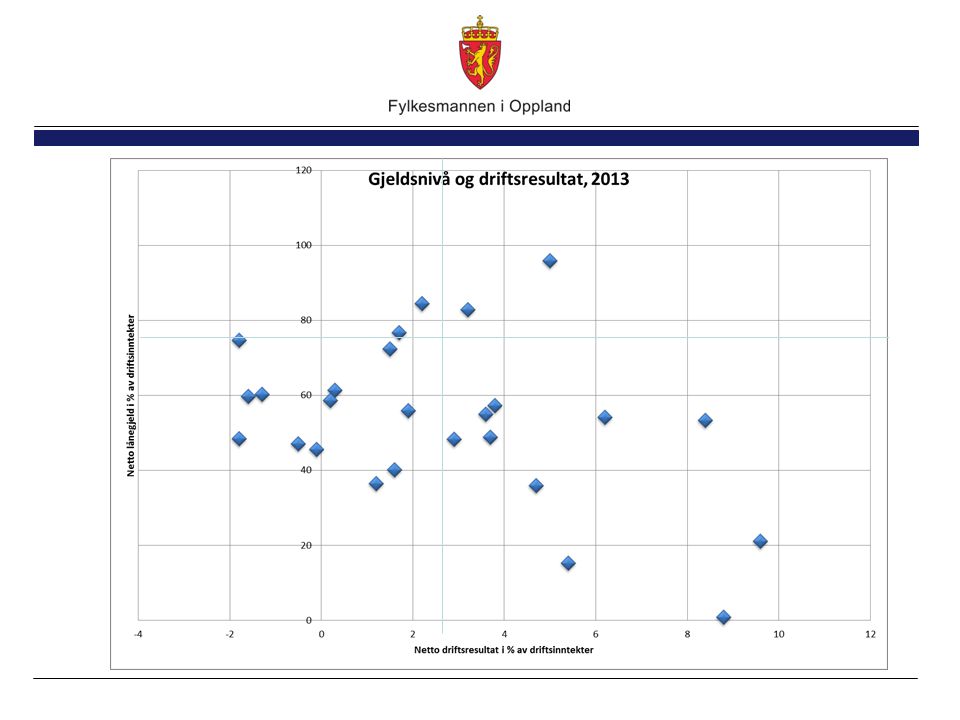

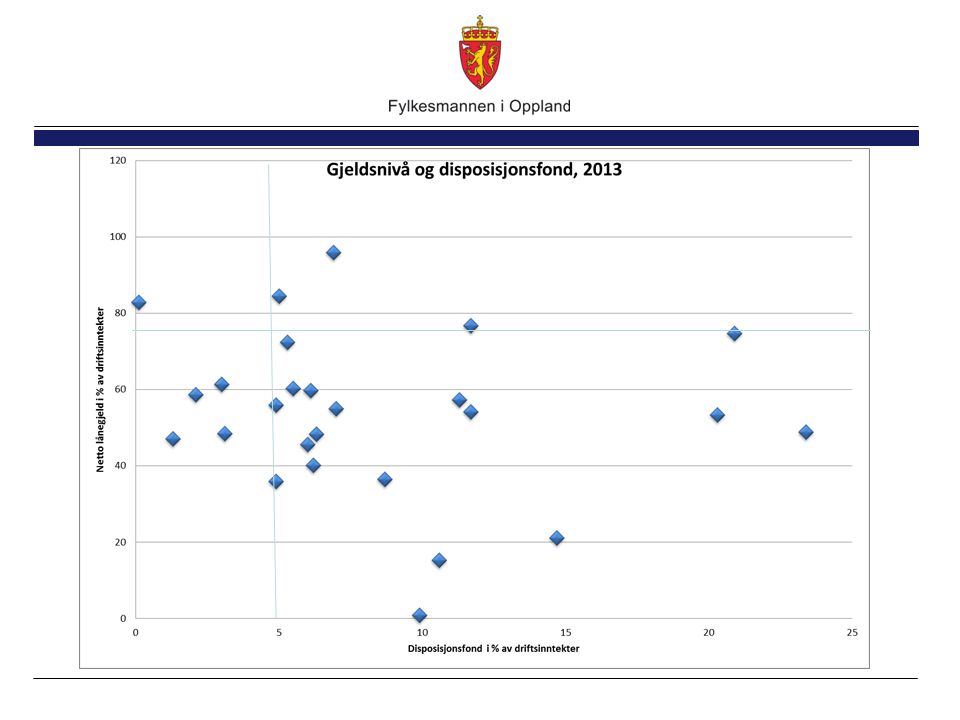

Konklusjoner: (basert på tall fra 2013) 73 kommuner har en farlig kombinasjon av høy gjeld, svakt driftsresultat og midler i disposisjonsfond. (17 % av kommunene) Risiko for at antall kommuner med en lite bærekraftig gjeldsbelastning vil øke Kommunestyrene får ofte for lite informasjon om gjeldsbelastningen Fylkesmannens veiledning og kontroll bidrar i begrenset grad til å dempe gjeldsbelastningen KMD’s virkemiddelbruk er i liten grad innrettet mot å følge opp kommuner som kan utvikle en lite bærekraftig gjeldsbelastning

Risiko for at antall kommuner med en lite bærekraftig gjeldsbelastning vil øke Kommunestyrene får ofte for lite informasjon om gjeldsbelastningen Fylkesmannens veiledning og kontroll bidrar i begrenset grad til å dempe gjeldsbelastningen KMD’s virkemiddelbruk er i liten grad innrettet mot å følge opp kommuner som kan utvikle en lite bærekraftig gjeldsbelastning.")

5

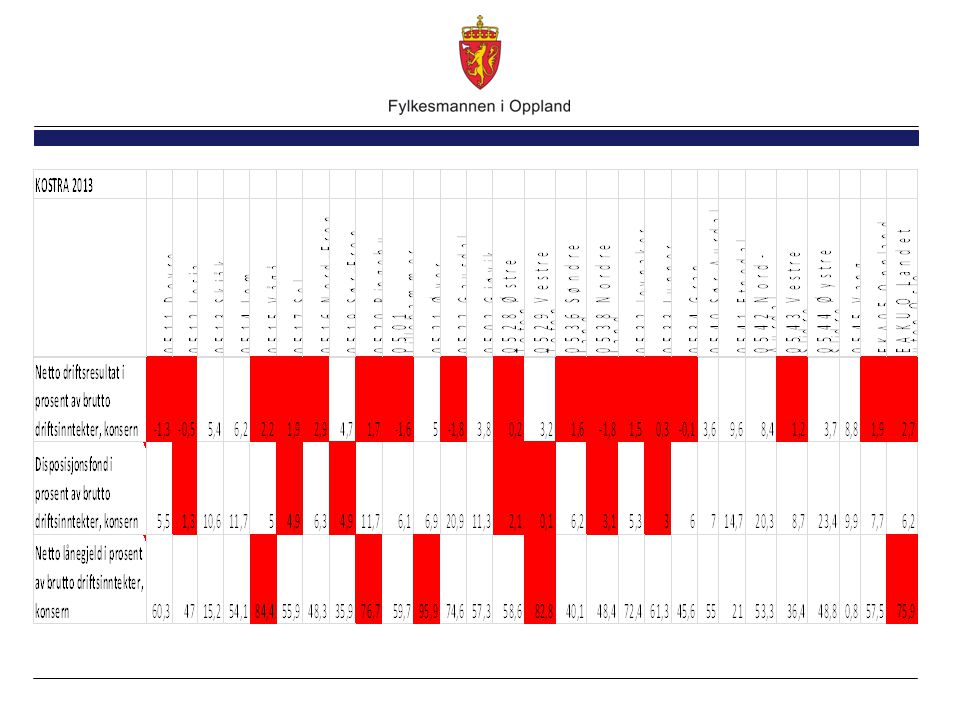

Situasjonen i Oppland i 2013 : 15 kommuner hadde netto driftsresultat på under 3 % av driftsinntektene (gjennomsnittet for Oppland var på 1,9 %) 4 kommuner hadde netto lånegjeld på over 75 % av driftsinntektene (gjennomsnittet for Oppland lå på 57,5 %) 7 kommuner hadde disposisjonsfond på under 5 % av driftsinntektene (gjennomsnittet for Oppland lå på 7,7 %) 8 kommuner oppfylte to av kriteriene Oppland hadde antakelig også kommuner som oppfylte alle tre kriteriene i 2014

4 kommuner hadde netto lånegjeld på over 75 % av driftsinntektene (gjennomsnittet for Oppland lå på 57,5 %) 7 kommuner hadde disposisjonsfond på under 5 % av driftsinntektene (gjennomsnittet for Oppland lå på 7,7 %) 8 kommuner oppfylte to av kriteriene Oppland hadde antakelig også kommuner som oppfylte alle tre kriteriene i 2014")

9

Mangelfullt beslutningsgrunnlag for kommunestyrene? Svært varierende kvalitet på budsjettdokumentene i Oppland Budsjettdokumentene bør ha oversikter som viser gjeldsutvikling både bakover og framover i tid. Vise konsekvensen av planlagte investeringer. Utviklingen i disposisjonsfond bør også vises både bakover og framover i tid. Vise konsekvensen av planlagt driftsnivå og investeringer. Dersom både årsbudsjett og økonomiplan salderes ved bruk av fond bør «varselklokkene ringe». Økonomiplanen bør være opptatt av utviklingen i viktige økonomiske nøkkeltall. (netto driftsresultat, gjeldsgrad og disposisjonsfond)

.")

10

Anbefalinger til KMD fra Riksrevisjonen : Iverksette tiltak som bidrar til at kommunestyrene får god nok informasjon. (Krav til budsjettdokumentenes innhold?) Vurdere Fylkesmannens virkemidler (noe i tillegg til ROBEK?) Vurdere om Kommunelovens bestemmelser er gode nok (max grense for lånebelastning?)

Vurdere Fylkesmannens virkemidler (noe i tillegg til ROBEK ) Vurdere om Kommunelovens bestemmelser er gode nok (max grense for lånebelastning ).")

11

KOSTRA-rapportering Fylkesmannens oppdrag: Veilede kommunene slik at de rapporterer riktige tall til riktig tid Gå gjennom nøkkeltall og identifisere vesentlige feil (unormale verdier) Bruke KOSTRA-tall i dialogen med kommunene Kommunene som er ansvarlige for at det rapporteres og at tallene er riktige!!

Bruke KOSTRA-tall i dialogen med kommunene Kommunene som er ansvarlige for at det rapporteres og at tallene er riktige!!")

12

Innrapporteringsstatus pr 6. mars 2015: Alle kommunene har rapportert regnskapstall Tjenesterapp. mangler fortsatt skjemaer fra 14 kommuner Gå til innrapporteringsstatus for egen kommune – sørg for at de skjemaer som mangler blir rapportert 16.3 publiseres foreløpige nøkkeltall – sjekk tallene!!

14

Nye retningslinjer for selvkostberegninger for kommunale betalingstjenester Nytt rundskriv H-3/14 erstatter H-2140 fra 2003 Baserer seg på de samme hovedprinsippene som tidligere Hjemlene til å ta gebyr for kommunale tjenester er gitt i særlovene Ikke bindende, men angir en økonomifaglig standard

15

Sluttrapportering på prosjekter som har fått skjønnsmidler. Nytt elektronisk skjema Rapporteringsfrist 1.mai året etter at prosjektet er fullført

Liknende presentasjoner

av kommunenes.>")