Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

FINANSKRISEN – årsaker, virkninger og tiltak Foredrag for norsk avdeling av EISS 6. mars 2009 Ved Alf A. Hageler

2

Finanskrisens årsaker Ikke én årsak – mange og sammensatte Store og økende internasjonale betalingsskjevheter Ga romslig likviditet – lave realrenter Jakt på avkastning - finansiell innovasjon – strukturerte produkter (sub prime) Svikt i tilsynet med finansmarkedene – særlig i USA Avlønnings- og insentivordninger i finans Enkelte uheldige utslag av regelverket – prosyklisk Basel II og IFRS

Svikt i tilsynet med finansmarkedene – særlig i USA Avlønnings- og insentivordninger i finans Enkelte uheldige utslag av regelverket – prosyklisk Basel II og IFRS")

3

Verdens betalingsskjevheter 3

4

Verdens største over- og underskuddsland 4

5

USA – langsiktig realrente

6

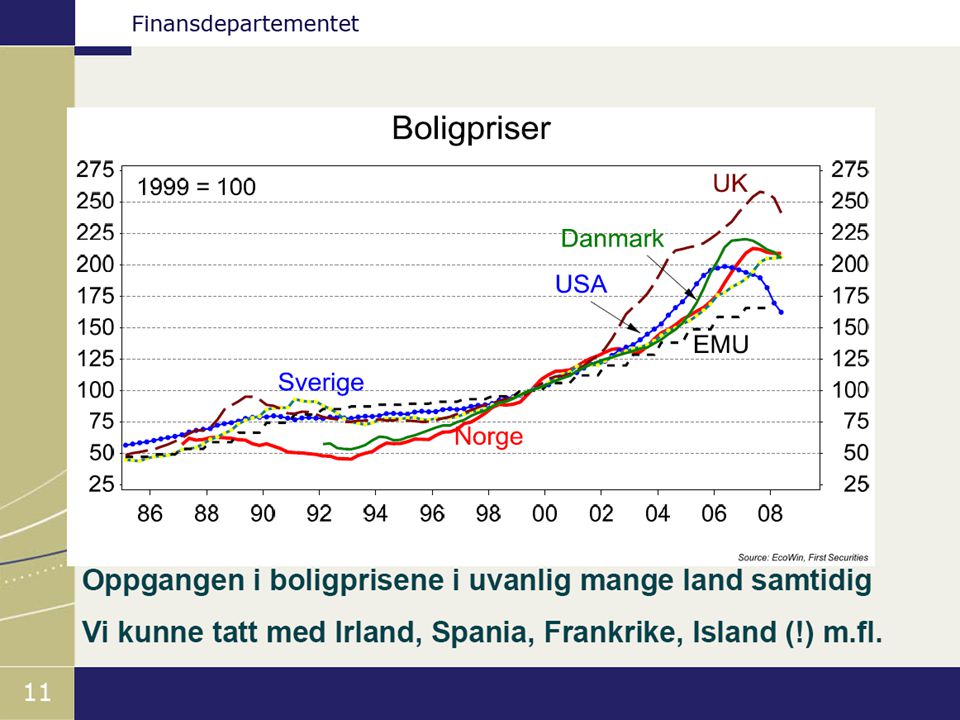

USA – boliger Igangsetting og prisendringer, % (siste 12 mnd)

")

9

Misligholdte lån i amerikanske banker (i % av lån)

")

10

Forløpet av finanskrisen – så langt 9. august 2007: BNP Paribas lukker et verdipapirfond Høsten 2007: Northern Rock, Terra Securities, etc. 17. mars 2008: Bear Stearns overtas av JPMorgan Chase. AIG – verden største forsikringsselskap reddes av staten Fannie May og Freddy Mac reddes av staten Roskilde Bank reddes 14. september 2008: Lehman Brothers reddes ikke! - går konkurs Pengemarkedene bryter sammen, likviditeten tørker opp Islandske banker går konkurs Redningspakker i ”alle” land – garantier, kapitalinnsprøytning, etc

11

Pengemarkedene - rentepåslag (rentedif. stat og swap) 11

11")

12

Oslo Børs og aksjeindekser i utlandet (2003=100) Tilbake 12

Tilbake 12")

13

Realøkonomiske virkninger i Norge Meget usikkert! SSB spår –2 pst. vekst i BNP fastlands-Norge. Ledighet opp mot 5 pst. i løpet av 2009/2010 Men Norge er likevel relativt godt stilt: Ingen sub prime eksponering i norske banker Solide banker – god inntjening Oljesektoren bidrar positivt Relativt lite industri (ekskl. oljeindustrien) Stor offentlig sektor Svært robuste statsfinanser!

Stor offentlig sektor Svært robuste statsfinanser!.")

16

Veksten i norsk økonomi stuper (årlig endring %)

")

17

Kredittvekst fra innenlandske kilder (K2) (%-vis endring årlig)

(%-vis endring årlig)")

18

Men ikke alle arbeidsplasser skal reddes! Sysselsetting i bygg og anlegg (1000 personer)

")

19

Arbeidsløshet etter næring (antall personer) 19

19")

20

De norske likviditetstiltakene, oktober 2008 Ikke soliditetsstøtte – men likviditetsstøtte Ingen subsidiering av bankene Statsobligasjoner byttes mot OMF (obligasjoner med fortrinnsrett) for inntil 350 milliarder kroner. Varighet 3 år – utvidet til 5 år Norges Bank gir F-lån til bankene med 2 års løpetid, utvidet til 3 år. Begrenset til 1 milliard kroner per bank Kravet til minste utestående volum på 300 millioner kroner for norske verdipapirer som kan stilles som sikkerhet ved lån i Norges Bank er fjernet Krav til kredittvurdering (rating) og børsnotering av verdipapirer utstedt av norske foretak til bruk som sikkerhet for lån i Norges Bank frafalles

og børsnotering av verdipapirer utstedt av norske foretak til bruk som sikkerhet for lån i Norges Bank frafalles.")

21

Regjeringens tiltakspakke 26. januar 2009 Økte utgifter på statsbudsjettet med 16 ¾ milliarder kroner – herav 6,4 milliarder til kommunene, 3,8 milliarder til samferdsel, 2,8 milliarder til nye byggeprosjekter etc. Reduserer inntektene på statsbudsjettet med 3 ¼ milliard kroner. Skattelette til næringslivet – bl.a. gjennom tilbakeføring av underskudd Øker bruken av oljepenger med ytterligere 27 milliarder til i alt 43 milliarder kroner fra 2008 til 2009. Bruker 119 milliarder kroner av oljepengene (strukturelt) lik 5,3 prosent av BNP Etterspørselen stimuleres i 2009 med 2,3 prosent av BNP – den kraftigste stimulans på over 30 år Stortinget har plusset på pakken ytterligere!

lik 5,3 prosent av BNP Etterspørselen stimuleres i 2009 med 2,3 prosent av BNP – den kraftigste stimulans på over 30 år Stortinget har plusset på pakken ytterligere!.")

22

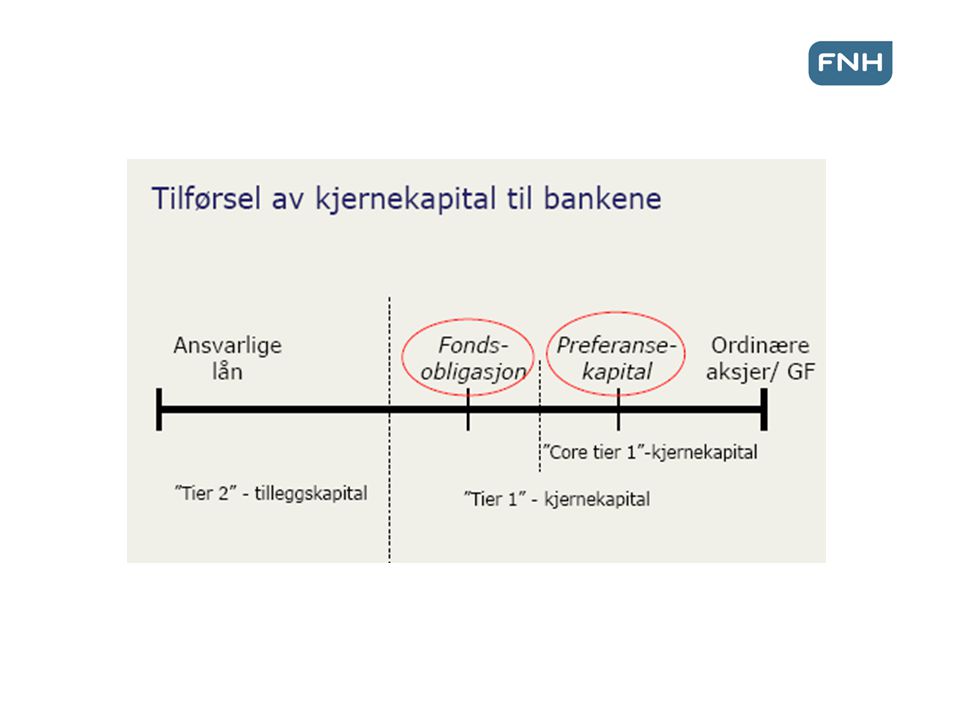

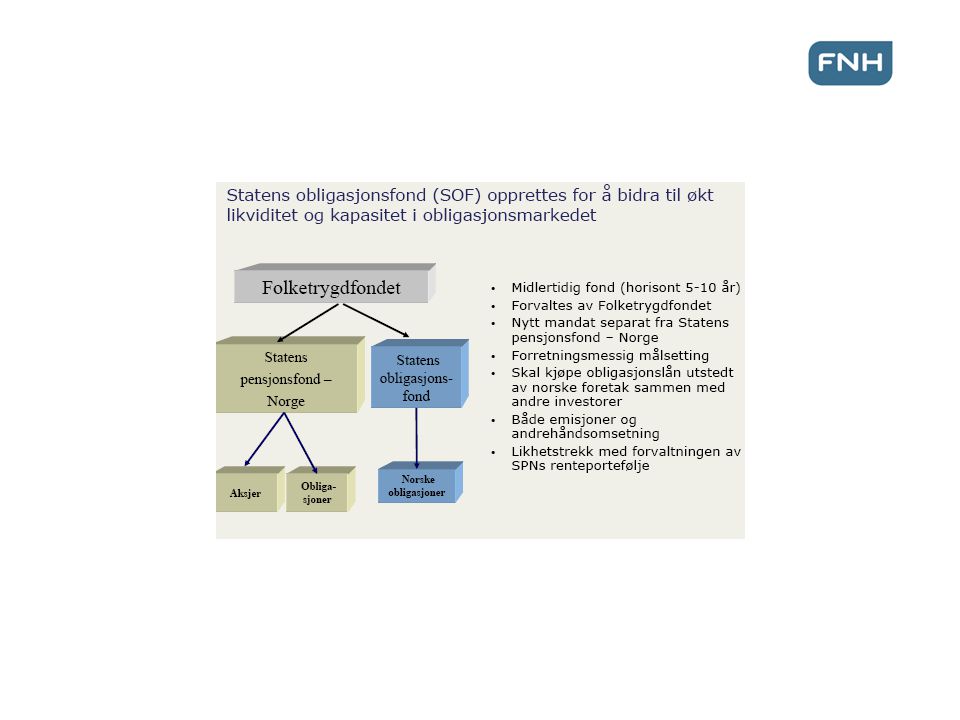

Regjeringens kredittpakke – 8. februar 2009 Formål å gjøre det lettere for bedrifter og husholdninger å få tilgang til lån Staten etablerer to nye fond: -Statens finansfond – 50 milliarder kroner -Statens obligasjonsfond – 50 milliarder kroner Statens finansfond skal tilby kjernekapital til sunne norske banker: -fondsobligasjoner -preferanseaksjer Statens obligasjonsfond skal kjøpe obligasjoner utstedt av norske foretak med god rating – såkalt ”investment grade” -skal investere parallelt med andre investorer -forvaltes av Folketrygdfondet

25

Hvorfor behov for en kredittpakke? Behov for å erstatte obligasjonslån som ikke kan fornyes i markedet Økt behov for driftskreditter pga økt motpartsrisiko Utenlandske banker trekker seg ut av det norske markedet Risikoen i bankenes eksisterende utlån er økt. I Basel II betyr dette økt risikovektet volum Økte tap og mislighold begrenser muligheten for å bygge opp egenkapital over driften Markedets (og ratingselskapenes) krav til kjernekapital har økt Svakere norsk krone øker balansen i norske kroner uten at egenkapitalen øker

krav til kjernekapital har økt Svakere norsk krone øker balansen i norske kroner uten at egenkapitalen øker.")

Liknende presentasjoner

Bankenes Sikringsfonds Høstkonferanse 2009.>")