Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Kap. 21 – Bad Systems How Information Technology Is Conquering the World: Workplace, Private Life, and Society Professor Kai A. Olsen, Universitetet i Bergen og Høgskolen i Molde

2

Case 1: Inntasting i nettbank

Hvem skal ta ansvaret når kunden taster feil nettbanken?

3

Tapte 500.000 Tapte en halv million etter tastefeil Tastefeil:

Ett fem-tall for mye kostet Grete Fossbakk en halv million. Hun tastet feil kontonummer i nettbanken. Stakk av: Kunden i DnB Nor som fikk beløpet tok umiddelbart ut pengene - og gamblet bort det meste.

4

Hva skjedde Fossbakk skulle taste: Men tastet: Dvs. et femtall for mye

Men tastet: Dvs. et femtall for mye Banksystemet aksepterte bare 11 siffer Overføringen gikk til

5

Uheldig (1) Det siste sifferet er et kontrollsiffer, men uheldigvis er også et gyldig kontonummer Kontrollsifferet tar alle feil i ett siffer og alle ombyttinger av to etterfølgende siffer. Gjør vi flere feil stopper denne kontrollen i snitt bare 92% av alle gale kontonummer. Fossbakks feiltasting resulterte derfor i et gyldig kontonummer

6

Kontrollsiffer? Vi har kontrollsiffer i kontonummer, i KID-koder, ISBN- og varenummer, og i personnummer (de to siste sifrene her). Hva er poenget med disse? Trenger vi kontrollsiffer i dag?

7

Uheldig (2) Det er 10 siffer i kontonummeret, pluss kontrollsiffer

Dette gir 10 milliarder mulige kontonummer Bare en liten del er i bruk Derfor er det lite sannsynlig at et feil nummer gir en eksisterende konto (noe avhengig hvor i kontonummeret feilen gjøres) I Fossbakk’s tilfelle resulterte feiltastingen i et kontonummer som var i bruk

I Fossbakk’s tilfelle resulterte feiltastingen i et kontonummer som var i bruk.")

8

Uheldig (3) Pengene gikk til en uføretrygdet person

Som brukte opp nesten på spill i løpet av en uke Ikke praktisk mulig å få noe tilbake her Men personen som bruke pengene fikk fengselsstraff Du er uheldig om du treffer på en kontoeier som dette i et land som Norge

9

Problem Banken hevdet at dette er Fossbakk’s feil

De ville ikke erstatte tapet

10

Hva gjør en bankkunde nå?

Aksepterer tapet – kroner er mange penger for de fleste Men en kan klage til bankklagenemda Denne skal ta seg av konflikter mellom forbrukere og banker Her sitter 5 representanter: To som representerer bankene To som representerer forbrukerne En formann

11

Hva skjedde her Fossbakk tapte

Hun fikk to stemmer fra forbrukerrepresentantene Hun fikk to stemmer imot fra bankrepresentantene Formannen, en professor i jus, stemte med bankene Derfor tapte hun

12

Begrunnelse Leder jusprofessor Viggo Hagstrøm mener Bankklagenemnda ikke hadde noen annen mulighet, etter som lovverket ikke sier noe om ansvarsbegrensning når bankkunder gjøre feil i nettbanken. ”Det er vanskelig å se at det er noe feil med systemet. Det er like feil å slå inn feil nummer som et nummer for mye. Det gjorde ikke noe fra eller til for avgjørelsen”, sier Hagstrøm Det burde vært en grense for hvor stort ansvar forbrukeren skal ta for egne feil, men lovgiveren har altså ikke sagt noe om det, og da kan ikke vi endre det, sier Hagstrøm.

13

Flertallet Fokuserer altså på erstatningsdelen av jussen

Ikke på hvilken feil brukeren eller eventuelt banken har gjort

14

Stor mediaomtale

15

Rettssak Fossbakk med støtte av Forbrukerrådet gikk til sak mot banken (Sparebank 1 Nord-Norge) Forbrukerrådet er viktig her. I Norge kan en risikere å måtte betale saksaomkostninger om en taper – også motpartens! Derfor er det stor risiko for privatpersoner å gå til sak. Saken skulle opp våren 2008 Undertegnede ble bedt av Forbrukerrådet om å stille som ekspertvitne Det store spørsmålet blir

16

Hvem har ansvaret? Banken eller Kunden

17

Banken hevdet at At det ikke er bevis for at hun tastet et siffer for mye At hun godkjente den endelige giroen Fossbakk må ta konsekvensen av egne feil (og banken har altså fått støtte av dette i klagenemnda)

")

18

Skal Fossbakk vinne fram

Må vi plukke fra hverandre bankens argumentasjon For å få til dette kan vi argumentere Men helst bør vi ha håndfaste data La oss se på argumentene igjen:

19

Banken hevder at At det ikke er bevis for at hun tastet et siffer for mye At hun godkjente den endelige giroen Fossbakk må ta konsekvensen av egne feil (og banken har altså fått støtte av dette i klagenemnda)

")

20

Et siffer for mye (1) Fossbakk tastet , men systemet registrerte kun Kan vi bevise at hun tastet 12 siffer? I grensesnittet ble alle siffer ut over 11 ignorert. Det eksisterer derfor ingen logg-informasjon. (Kanskje litt frekt av banken å komme med dette argumentet, når deres system ikke har logget det som skjedde) Dette er av vesentlig betydning, har hun tastet 11 siffer er det åpenbart hun som har gjort feil, har hun tastet 12 er saken etter min mening helt annerledes (lederen for klagenemnda mener derimot ikke det)

Dette er av vesentlig betydning, har hun tastet 11 siffer er det åpenbart hun som har gjort feil, har hun tastet 12 er saken etter min mening helt annerledes (lederen for klagenemnda mener derimot ikke det)")

21

Sannsynlighet (1) Hun har gjort en feil om hun tastet et siffer for mye (et ekstra 5-tall) Men må ha gjort to feil om hun likevel tastet 11 siffer (et 5 tall for mye, utelatt et 2-tall på slutten) Det er åpenbart lettere å gjøre en feil enn to Men det er vanskelig å regne på sannsynligheter her Men en test kan gi interessante data

Det er åpenbart lettere å gjøre en feil enn to. Men det er vanskelig å regne på sannsynligheter her. Men en test kan gi interessante data.")

22

En banksimulator Vi utviklet et datasystem som simulerte bankens Web-system Men dette registrerte også alt som ble gjort, inntasting, feil, tider brukt, m.m. Vi hentet inn: En skoleklasse fra Molde Videregående En fra Romsdal Videregående (også i Molde) Studenter fra Høgskolen i alt 69 personer

Studenter fra Høgskolen. i alt 69 personer.")

23

Inndata Datasettet ble presentert på papir, i alt 30 giroer.

Hver testperson tastet inn alle disse. Det ble 1778 giroer tilsammen (etter at vi fjernet noen “outlayers”) Hver giro besto av kontonummer, KID eller melding, dato og beløp. Siden vi var spesielt interessert i kontonummer med flere like siffer i sekvens, hadde vi mange av disse i datagrunnlaget.

Hver giro besto av kontonummer, KID eller melding, dato og beløp. Siden vi var spesielt interessert i kontonummer med flere like siffer i sekvens, hadde vi mange av disse i datagrunnlaget.")

24

Simulatoren Identisk til det Grete Fossbakk brukte (Sparebank 1 og mange andre banker)

")

25

Resultater Felt Lengde Ant. feil % feilrate Feilrate/lengde KID 12 44 3.6 0.3 Kontonummer 11 88* 5.1 0.5 Dato 6 20 1.1 0.2 Beløp (kr-del) 4 16 0.9 *) Vi har ekskludert feil der det ble tastet fra galt datasett

*) Vi har ekskludert feil der det ble tastet fra galt datasett.")

26

Feiltype - kontonummer

Antall Prosent For langt kontonummer 36 41 % (et ekstra tall i en sekvens) (18) (50 %) For kort kontonummer 31 35 % (et siffer for lite i sekvens) (21) (68 %) Feil 11-sifret kontonummer 21 24 % Sum 88 100 %

(18) (50 %) For kort kontonummer % (et siffer for lite i sekvens) (21) (68 %) Feil 11-sifret kontonummer % Sum %")

27

Forkortning er farlig Når et for langt kontonummer blir kortet ned til 11 siffer vil dette bli det riktige kontonummeret i 2 av 3 tilfeller (en gjør ofte feil på slutten) Modulo 11 testen (kontrollsiffer) tar de fleste av de resterende Men i testen slapp 3 giroer (0.2%) forbi denne testen

Modulo 11 testen (kontrollsiffer) tar de fleste av de resterende. Men i testen slapp 3 giroer (0.2%) forbi denne testen.")

28

Testen viser at Dersom en taster et siffer for mye i en sekvens

Ender en nesten alltid opp med et kontonummer som er for langt Vi kan da vise, med meget stor sannsynlighet, at Fossbakk har tastet et 12 sifret kontonummer Sannsynligheten for at hun i stedet gjorde to feil er marginal

29

Banken hevder at At det ikke er bevis for at hun tastet et siffer for mye At hun godkjente den endelige giroen Fossbakk må ta konsekvensen av egne feil (og banken har fått støtte av dette i klagenemda)

")

30

Godkjenning

31

Godkjenning 88 studenter godkjente transaksjonen – til tross for at de hadde tastet galt kontonummer I tillegg, for tre transaksjoner av de tretti, fikset (den sleipe) simulatoren det inntastede kontonummeret til ett som lignet – selv om det var tastet rett! Dette ble gjort i 178 tilfeller I bare 5 av disse 178 tilfellene (3 %) ble dette oppdaget av brukeren

simulatoren det inntastede kontonummeret til ett som lignet – selv om det var tastet rett! Dette ble gjort i 178 tilfeller. I bare 5 av disse 178 tilfellene (3 %) ble dette oppdaget av brukeren.")

32

Testen viser at Godkjenning er ingen sikkerhet mot feil

Vi ”godkjenner” det vi har tastet inn Også annen forskning understøtter dette.

33

Banken hevdet at At det ikke er bevis for at hun tastet et siffer for mye At hun godkjente den endelige giroen Fossbakk må ta konsekvensen av egne feil (og banken har fått støtte av dette i klagenemnda)

")

34

Hvem har gjort feil (3) Fossbakk har åpenbart gjort en feil

Hun har tastet 12 siffer …og må ta ansvaret for det! Men banken har også gjort en feil De har endret det inntastede kontonummeret, fra 12 til 11 siffer

35

Konsekvensen av feil (3)

Fossbakks feil skulle medføre at hun skulle få en feilmelding Konsekvensen av det skulle være at hun måtte rette opp nummeret

36

Konsekvensen av feil (3)

Bankens feil, å endre et 12 sifret nummer til et 11 sifret, medfører at kroner gikk til feil konto Det er da rimelig at banken tar konsekvensen av dette, og erstatte beløpet Vi ser dette klart om vi overfører problemstillingen til den fysiske verden: Vi skriver et brev til banken og ber de overføre kroner til et ugyldig 12-sifret kontonummer. Hva gjør funksjonæren?

37

I tillegg - Grov uaktsomhet?

Banken har aldri brukertestet det grensesnittet de brukte (og som hele Sparebank 1 gruppen og andre banker benyttet) De visste ikke engang hva en brukertest er Da vi spurte om brukertester svarte de at de hadde gjennomført en spørreundersøkelse Ja visst, vi finner spørreundersøkelser under brukertesting på Wikipedia – men da under kapittelet om hva brukertester ikke er!

De visste ikke engang hva en brukertest er. Da vi spurte om brukertester svarte de at de hadde gjennomført en spørreundersøkelse. Ja visst, vi finner spørreundersøkelser under brukertesting på Wikipedia – men da under kapittelet om hva brukertester ikke er!")

38

Hva skjedde? Banken kastet inn håndkleet to dager før saken skulle opp i retten Fossbakk fikk erstatning for det tapte beløpet, inklusive renter Fossbakk, Forbrukerrådet og Sparebank 1 Nord-Norge gjorde en avtale Men som professor er jeg ikke bundet av denne (som dere ser i dag)

")

39

Er dette viktig? 500.000 kroner er et stort beløp.

Men saken gjelder langt mer enn dette! Hva når dårlige systemer fører til at: Pasienten får dobbel dose av smertestillende på sykehuset og dør av det Flygelederen misoppfatter situasjonen og fly kolliderer Banksystemet, strømnettet eller mobilnettet faller ut fordi noen utfører en gal operasjon … Derfor er denne Fossbakk-saken en viktig prinsippsak

40

Mer informasjon Inntasting i nettbank, arbeidsrapport, Høgskolen i Molde, A $100,000 Keying Error, IEEE Computer, April 2008 Kronikk/debatt i Aftenposten ( )

")

41

Hva kan vi lære? Ha respekt for brukerne, se systemene fra deres synspunkt. Bruk gode metoder for å utvikle bruker-grensesnitt (feilen her er velkjent og burde vært unngått) Test systemene på vanlige brukere (feilen her ville en oppdaget svært fort i en test) Gi gode muligheter for feedback (helst til en ”ombudsmann” for brukerne, ikke til IT avdelingen)

Test systemene på vanlige brukere (feilen her ville en oppdaget svært fort i en test) Gi gode muligheter for feedback (helst til en ombudsmann for brukerne, ikke til IT avdelingen)")

42

Case 2: ESS (Employee Self Service)

SAP for statsansatte

43

ESS

44

Et system der Den ansatte skal selv holde orden på sine persondata

Lønnsmeldinger skal presenteres her istedenfor på papir Arbeidstidregistreringer utføres her Reiseregninger skal registreres og behandles i dette systemet m.m. Et Web-basert system En modul i SAP ESS brukes av mange – her ser vi altså på den tilpassningen som er gjort av Direktoratet for Økonomistyring

45

Idé Ansatte skal gjøre noe av det administrasjonen gjør i dag

Dette kan være effektiviserende – bedre effisient (vi kan gjøre jobben med færre ressurser) . Forutsetningen er: Tidsbesparelse: Ansatte bruker mindre tid på å gjøre dette selv enn hva administrasjonen brukte (ellers er det bare snakk om å flytte oppgaver mellom personer). Vi kan fjerne mellommenn. og/eller Kvalitetsheving: Ansatte kan få enklere tilgang til viktig informasjon enn det de hadde tidligere

. Forutsetningen er: Tidsbesparelse: Ansatte bruker mindre tid på å gjøre dette selv enn hva administrasjonen brukte (ellers er det bare snakk om å flytte oppgaver mellom personer). Vi kan fjerne mellommenn. og/eller. Kvalitetsheving: Ansatte kan få enklere tilgang til viktig informasjon enn det de hadde tidligere.")

46

Evaluering Vi skal her gi en kort uformell evaluering av ESS

Siden dette skal benyttes av vanlige ansatte til sekundære gjøremål forventer vi et intuitivt system Det kan gå lang tid mellom hver gang den ansatte bruker systemet – også en grunn for et enkelt system NB! Noen av feilene påpekt her er forsøkt rettet opp i senere versjoner – uten at dette påvirker helheten. I tillegg: Første versjon av et system er kritisk! Hvorfor?

47

Første feil: Ingen mål for systemet

Ingen mål er oppgitt for systemet, det holder ikke å si at de ansatte skal administrere seg selv. Vi vil altså vite hva en vil oppnå med systemet. En kan spørre seg om utviklerne bare har ITfisert et system uten å tenke på hva de skal oppnå Dessverre er dette ofte eneste målsetting staten har med nye systemer – å vise hvor moderne eller ”cool” de er. Det er i hvert fall en rimelig konklusjon når noe annet mål ikke er oppgitt. eller at en tror at IT er så effektivt, og at det i utgangspunktet vil være en forbedring Men av alle burde ikke staten tenke slik

48

Feil: Opplæring Systemet krever to timers opplæringskurs for alle ansatte (mer for de som jobber i administrasjonen) Dette vil innebære en betydelig kostnad og betydelige problemer Greit nok å gi alle et startkurs, men hva med nyansatte? Skal en gi fortløpende kurs? Hva med de som ikke bruker systemet på lang tid – skal de få oppfriskingskurs? Systemet brukes for enkle administrative oppgaver og burde vært intuitivt i bruk

49

Feil: Uklare begreper Her heter systemet SAP, ikke ESS (kan skape forvirring). Et tredje ord som brukes er ”ansattportalen”. Klient (?) burde vært utfylt (er rettet nå), men forsvinner om du skriver galt passord første gang ”Tjeneste PZM3” sier ingenting til en bruker

burde vært utfylt (er rettet nå), men forsvinner om du skriver galt passord første gang. Tjeneste PZM3 sier ingenting til en bruker.")

50

Feil: Bare Internet Explorer ver. 8

Et system må understøtte den nettleseren som kunden har valgt å bruke Det er både praktiske og prinsipielle grunner til dette

51

Feil: Ikke tilgjengelig via nett

Det er rimelig å forvente at systemet kan benyttes fra hvor som helst i verden ESS kan bare brukes fra Høgskolen, eller om en er logget inn på Høgskolen via VPN

52

Feil: Misoppfatning mellom bruker og system

Velger ”avslutt” knappen (med rødt kryss) Men vi er fortsatt ikke utlogget (det er mulig å komme tilbake) Tungvindt og risikofylt at du må logge av og lukke nettleser

Men vi er fortsatt ikke utlogget (det er mulig å komme tilbake) Tungvindt og risikofylt at du må logge av og lukke nettleser.")

53

Feil: Nok et brukernavn

Hver ansatt har fått et eget brukernavn i dette systemet. Vi har allerede et brukernavn for Høgskolens datasystem, så dette er unødvendig Siden klient (Høgskolen) er oppgitt kunne brukernavnet vært lokalt, og dermed enklere Dette kan bli bedre med et nytt innloggingssystem som er på trappene (ennå ikke realisert – etter4 år!)

er oppgitt kunne brukernavnet vært lokalt, og dermed enklere. Dette kan bli bedre med et nytt innloggingssystem som er på trappene (ennå ikke realisert – etter4 år!)")

54

Feil: Tungvindt passordsystem

Passord må være på 8 tegn Det skal inneholde bokstaver, tall og spesialtegn Det må skiftes hver 120 dag Dette gjør det umulig å huske passordet. Brukerne vil da skrive det opp Dette reduserer sikkerheten og effektiviteten (bruker du dette en gang i kvartalet må du legge inn et nytt passord hver gang)

")

55

Feil: Svak sikkerhet Inngangspassord sendes på e-post

Også om brukeren har glemt passord Det medfører at systemet uansett ikke blir sikrere enn Høgskolens vanlige innloggingsrutiner Dette kan være farlig. Om en ansatt glemmer å logge ut, f.eks. i et undervisningsrom, kan andre få adgang til passord Dette er normalt ikke noe stort problem, siden de fleste ikke har konfidensielle data i Høgskolens system Men i ESS kan en endre bankkontonr for lønn. Da blir risikoen større.

56

I ESS ESS har et relativt standardisert grensesnitt Meny til venstre

Detaljer til høyre Dette er oversiktlig

57

Feil: Ulogisk struktur

Skille mellom kontor og persondata er ikke klart F.eks. ligger e-postadresse og bilde (!) under ”kontor”, mens det kanskje var mer naturlig å forvente dette under persondata I det hele tatt er ”kontor” en underlig kategori?

under kontor , mens det kanskje var mer naturlig å forvente dette under persondata. I det hele tatt er kontor en underlig kategori")

58

Feil: Terminologi Lønnsavregninger ligger under ”Betaling”, ferie under ”fravær” Ikke intuitivt God terminologi er av vesentlig betydning om en skal lage intuitive systemer

59

Eksempel 1: Lønn Med ESS er ideen at papirskjemaene vi i dag får i posthyllen skal gis gjennom systemet Det er gjort, men helt bokstavelig Her har de flyttet papiret til datamaskinen

60

Feil: Fast format For å se lønnsavregningen i normal skriftstørrelse må vi skrolle både vertikalt og horisontalt Dette gir dårlig oversikt Som bildet viser er verken skjerm- eller vinduet utnyttet Godtar vi mindre fonter kan skjemaet tilpasses vinduet

61

Feil: Ikke utnyttet muligheter

Det hadde kanskje vært mer naturlig å glemme papiret, og å presentere lønnsdata slik at brukeren kunne utnytte dette også elektronisk Som data ville brukeren kunne få de ”view” hun måtte ønske: som lønnsavregning i tabellform men også summere opp det hun hadde tjent i sommer, overtid siste kvartal, skatt av diett, etc. Denne type feil ser vi ofte. Utviklerne blir for opptatt av det eksisterende (papirformatet) og glemmer å utnytte de nye mulighetene som datamaskinen gir.

og glemmer å utnytte de nye mulighetene som datamaskinen gir.")

62

Feil: Intet varsel om lønn

Tidligere fikk vi en lønnsslip i posthyllen Denne varslet at lønn var kommet og ga data I dag får vi intet varsel.

63

Feil: Systemet dekker ikke alle

En undervisningsinstitusjon har mange deltidsansatte og timeansatte Disse får ikke konto i ESS og må da få lønnsslipp på papir En bedre ide ville vært å bruke e-post

64

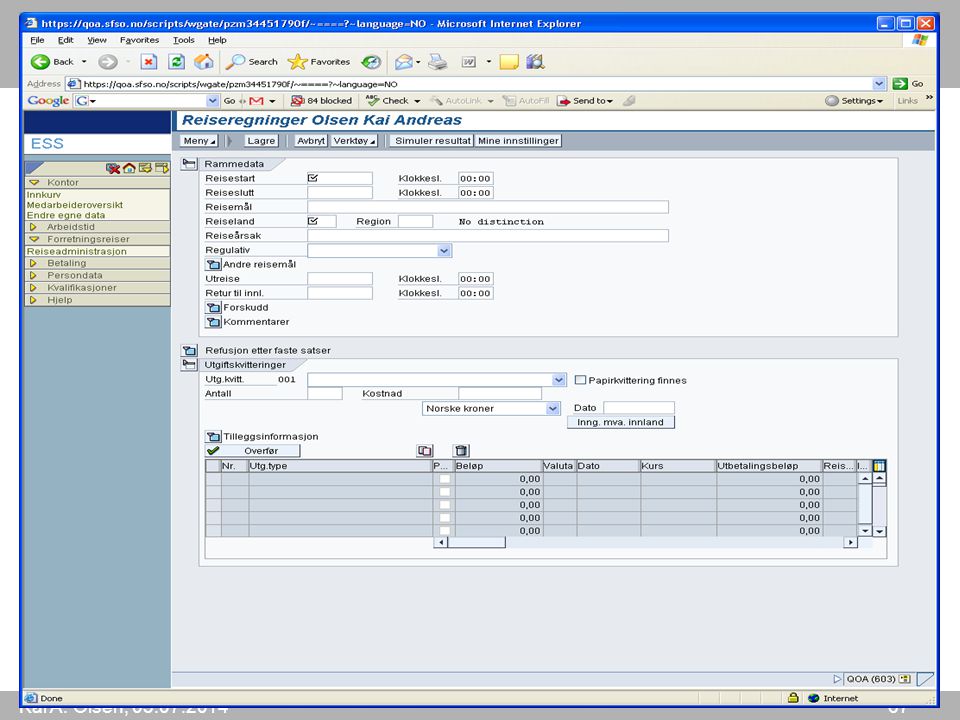

Eksempel 2: Reiseregning

Vi skal her velge ut en funksjon – utfylling av reiseregning Utgangspunkt: Vi har vært på seminar i USA Alle utgiftene skal registreres her Slik at vi får refusjon Merk at staten lar oss betale utgiftene selv først

65

Feil: Uklare kommandoer

Vi velger ”oppretting av reiseregning” Ordet ”oppretting” kan misforstås ”Ny reiseregning” ville vært klarere og mer i tråd med hva vi er vant til fra andre systemer

66

Feil: Overlappende menyalternativer

Vi får nå velge type reise Rekkefølgen (og valg av ord) er ikke smart her – hvorfor? Velger utenlandsreise Og får fram et skjema som de fleste statsansatte vil kjenne seg igjen i

er ikke smart her – hvorfor Velger utenlandsreise. Og får fram et skjema som de fleste statsansatte vil kjenne seg igjen i.")

68

Feil: Fast utfyllingsrekkefølge

Systemet krever at vi fyller ut skjemaet i den rekkefølgen det har definert Men dette er ikke oppgitt Det er heller ikke lagt inn begrensninger, dvs. det er fullt mulig å starte med å legge inn utgifter – selv om systemet ikke håndterer dette Et mer brukervennlig system ville latt brukeren bestemme rekkefølge

69

Feil: Skjulte feilmeldinger

Eksempel: Jeg pleier å glemme parkeringsgebyret og velger å fylle ut dette først Velger ”parkering” i feltet for utgifter Det går greit, men når jeg skal fylle ut beløpet stopper det hele opp Hva skjer?

70

Feil: Lite robust system

Systemet stopper opp Jeg går ut av reiseregningen, og inn igjen Og får den kryptiske meldingen under

71

Feil: Lite synlige feilmeldinger

Når jeg fyller ut reiseregningen i min rekkefølge kommer følgende melding nederst på skjermen med liten skrift: ”Fyll ut all obligatoriske felt først” Feilmelding varsler brudd i sekvensen å må da vises meget synlig

72

Feil: Lang responstid Som en erfaren bruker fyller vi ut systemet slik vi har lært at SAP forventer Starter med dato øverst Fyller ut reisemål (Pittsburgh) Klikker for å fram ”reiseland” (og i mitt tilfelle må jeg vente 90 sek for at listen skal komme fram) (systemet går raskere nå)

Klikker for å fram reiseland (og i mitt tilfelle må jeg vente 90 sek for at listen skal komme fram) (systemet går raskere nå)")

73

Feil: Kun valg, ikke inntasting

Finner ikke USA i listen og trykker pilen øverst til høyre Får samme liste på nytt Innser at vi må taste inn et nr i feltet Endrer 1 til 101 og trykker så pilen på nytt Først da får vi listen med USA (US)

")

74

Feil: Krav om å bruke listboks

Listbokser, der vi velger fra en liste, er greit alternativ Men vi må også få lov å taste inn, siden dette ofte er raskere En Kombo-boks er den ideelle løsning, her velger vi i listen etter hvert som vi taster.

75

Feil: Terminologi Skriver ”seminar” Det går bra

”Reiseårsak” er for øvrig et underlig ord. På papirskjemaet heter det ”Reiseformål”, et langt bedre ord.

76

Feil: Ikke intuitiv utfylling

Vi fyller ut: Flyreise 8670 kr – ok Må trykke ”overfør” for å dette inn i skjemaet. Siden data allerede er tastet inn er det lett å overse denne kommandoen

77

Refusjon: Hotell Hotellet kostet $320 for 3 netter Vi legger inn dette

Blir nå bedt om å gi tilleggsinformasjon Fyller ut og trykker ”Overfør”

78

Feil: Manglende forståelse av oppgaven

Utlegget blir lagt inn med en kurs på 5,37310 Dette er dagens offisielle valutakurs Men ikke den som blir brukt på kredittkortet (her er det et påslag mellom 1,5 og 2%) I praksis vil den ”offisielle” kursen aldri være aktuell! Løsningen er å oppgi alle beløp i NOK, men da er det ikke lengre direkte samsvar mellom kvitteringen (f.eks. $320) og beløpet (1.824,32). Det kan gjøre godkjenning mer komplisert.

I praksis vil den offisielle kursen aldri være aktuell! Løsningen er å oppgi alle beløp i NOK, men da er det ikke lengre direkte samsvar mellom kvitteringen (f.eks. $320) og beløpet (1.824,32). Det kan gjøre godkjenning mer komplisert.")

79

Feil: Feilmelding istedenfor advarsel

Vi forsøker å legge inn seminaravgift ($1000) Men dette er ikke et valg i utgiftsmenyen Må legge inn under ”Annet” Nå får vi se kursen (det fikk jeg ikke i hotelleksempelet?). Vi betalte avgiften 01.06, og fikk da rabatt for tidligregistrering. På dette tidspunktet var kursen 6,05. Legger inn dette og trykker ”Overfør” Vi får feilmelding: ligger ikke innenfor reisetiden. Endrer dato til Får ny feilmelding: Kursavvik på 10% er for høyt.

Men dette er ikke et valg i utgiftsmenyen. Må legge inn under Annet Nå får vi se kursen (det fikk jeg ikke i hotelleksempelet ). Vi betalte avgiften 01.06, og fikk da rabatt for tidligregistrering. På dette tidspunktet var kursen 6,05. Legger inn dette og trykker Overfør Vi får feilmelding: ligger ikke innenfor reisetiden. Endrer dato til Får ny feilmelding: Kursavvik på 10% er for høyt.")

80

Feil: Håndterer ikke feilsituasjoner

Til tross for at systemet ikke aksepterte kursen ble beløpet lagt inn, men nå med kurs 1 Dette krever oppegående brukere. Vi legger inn dette på nytt, nå som 6050 norske kroner. Ulempen er at de som skal kontrollere må kople ”Annet 6050” til kvitteringen for ”Seminaravgift $1000”. Det kan bli komplisert.

81

Feil: Ikke tilpasset arbeidssituasjonen

Jeg får nå en telefon fra en kompis som spør om mitt nye kontonummer Det husker jeg ikke, men tenker at dette ligger jo i ESS Går til ”persondata” for å hente fram dette, leser det opp for kompisen, og går så tilbake til reiseregningen… Men der ligger ingen reiseregning!

82

Feil: Misforståelser I et annet tilfelle fikk jeg innloggingsskjemaet opp da jeg skulle gjenskape denne situasjonen Inntrykket er at vi er logget ut Reiseregningen var fortsatt tapt Men det alvorlige her var at en bruker kunne tro at hun var logget ut – det var ikke tilfelle!

83

Feil: Aksepterer ikke multitasking

En av grunnprinsippene i moderne databehandling er at vi aksepterer at brukeren gjør flere ting samtidig Derfor tillater (nesten) alle system i dag at vi går ut og inn i operasjoner I det minste burde vi her fått en advarsel Men hvorfor kan en ikke mellomlagre automatisk – det er en enkel løsning?

alle system i dag at vi går ut og inn i operasjoner. I det minste burde vi her fått en advarsel. Men hvorfor kan en ikke mellomlagre automatisk – det er en enkel løsning")

84

Feil: Timeout! Reiseregningen er tapt

Feilmeldingen er uforståelig for den vanlige bruker Timeout var opprinnelig på 2 minutter, nå er det 10 I tillegg: En uerfaren bruker kan igjen tro hun er logget ut – det er hun ikke. Det er bare ”session”, den aktuelle jobben, som er terminert.

85

Feil: Ferdig? Denne meldingen kan vi få midt i en prosess

En uerfaren bruker kan tro at han må starte på nytt Men vi er fortsatt innlogget

86

Feil: Manglende kommandoer

Om du får lagret reiseregningen Og sender denne videre til godkjenning Kan du ikke se på denne Du må velge ”endre” Det betyr at regningen stoppes i godkjenningsprosessen Og forblir stoppet om du ikke igjen sender den videre Det er viktig å skille mellom lese (se) og skrive (endre) operasjoner, siden de første vanligvis ikke har noen andre konsekvenser.

og skrive (endre) operasjoner, siden de første vanligvis ikke har noen andre konsekvenser.")

87

Uakseptabelt: Tap av data

Vi må kanskje akseptere at et system går sakte av og til Men vi kan ikke akseptere at inntastede data går tapt I den lille testen jeg utførte mistet jeg data to ganger For øvrig skjedde det samme også ved tre andre anledninger

88

Uakseptabelt: Sikkerhet

Det er helt uakseptabelt at systemet gir inntrykk av at en bruker er logget ut, mens systemet fortsatt er oppegående ESS bør derfor ikke benyttes i laboratorium, undervisningslokaler, internett kafeer, m.m.

89

Uakseptabelt: Hastighet

Systemet kan til tider gå ualminnelig tregt Det kan ta minutter (2-3 under denne testen) å komme inn, eller å skifte i menyen Med en timesats på 700 kroner (lønn + administrativt overhead) kan det bli kostbart for staten å bruke ESS Skal IT systemer virke må det gå raskt. Blir totaltiden større enn med papirskjema blir vinningen diskutabel. Bedre med nyere versjoner

å komme inn, eller å skifte i menyen. Med en timesats på 700 kroner (lønn + administrativt overhead) kan det bli kostbart for staten å bruke ESS. Skal IT systemer virke må det gå raskt. Blir totaltiden større enn med papirskjema blir vinningen diskutabel. Bedre med nyere versjoner.")

90

Uakseptabelt: Ikke robust

Det er åpenbart feil i systemet Det er lite robust, og kan låse seg om brukeren ikke gjør akkurat det systemet forventer. Dette skaper frustrasjon og forvirring

91

Feil: Uforståelige meldinger

Klientkopi 603 – 403 pågår fortsatt og dette medfører at TOA 403 ikke er tilgjengelig ennå. Det blir sendt ut melding når TOA 403 er oppe. Slike meldinger får vi på mail når systemet er nede

92

Feil: Forskudd er ikke håndtert

Blir derfor lagt inn som en egen reiseregning Når du så kommer tilbake og velger ”opprett” reiseregning, får du fylle ut land, by m.m. Men når du legger inn dato får du beskjed: Det ligger allerede en reiseregning på denne dato (altså forskuddet). Du må da få administrasjonen til å slette dette og starte på nytt. Uansett må en da kunne forvente to reiseregninger på samme dag? Jonas Gar Støre, Hillary Clinton og andre har jo mange reiser på samme dag (men kanskje de ikke skriver reiseregning – i hvert fall ikke i ESS)

. Du må da få administrasjonen til å slette dette og starte på nytt. Uansett må en da kunne forvente to reiseregninger på samme dag Jonas Gar Støre, Hillary Clinton og andre har jo mange reiser på samme dag (men kanskje de ikke skriver reiseregning – i hvert fall ikke i ESS)")

93

Feil: Manglende oppgaveforståelse

En jobbreise kan foregå på mange måter: kombinasjon med privat reise en reise – flere oppdragsgivere reiser innen reiser (jeg kan være i Bergen for å undervise og dra på seminar på Voss når jeg er her) ESS takler ikke dette. De har formalisert reiseregningen, men tilbyr på ingen måte en komplett formalisering.

ESS takler ikke dette. De har formalisert reiseregningen, men tilbyr på ingen måte en komplett formalisering.")

94

Feil: Systemet er ofte nede

Typisk e-post til alle ansatte: Det er noe ustabilitet i Ansattportalen etter oppgradering. Dette berører både tid/fravær og reiser... (det er i tillegg feil å sende e-post til alle for å varsle at systemet er nede)

")

95

Problem: Fortsatt papir

Mens ESS tilbyr en elektronisk løsning med elektronisk innsending, må den ansatte fortsatt samle kvitteringer på papir. Det må skrives ut en egen forside for disse der den ansatte må fylle ut noen felt Denne del leveres manuelt

96

Oppsummering Noen av feilene er bagatellmessige, men skaper problemer for ansatte Andre av feilene er langt mer alvorlige og kan føre til feil i refusjonsbeløp I praksis er systemet ubrukelig og kan heller aldri bli reparert!

97

Konklusjon ESS er et utmerket eksempel på hvordan det ikke skal gjøres

Her er feil på alle plan, fra mangel på målsetting, ingen forståelse for oppgaven, uklar terminologi, underlige operasjoner i brukergrensesnitt, svak teknisk løsning, svak sikkerhet, ofte svak responstid Fordelen er at det er mye å lære av dette systemet.

98

Hva kan vi lære? Analyser og forstå brukernes behov.

Analyser og forstå dagens prosesser: Hvilke kan elimineres Hvilke kan forbedres Utvikle systemet etter gode prinsipper for brukergrensesnitt Ha respekt for brukerne Test! En god første versjon er kritisk. Da er alle nye med systemet. Derfor må denne fungere feilfritt!

99

Hva om vi skulle lage systemet?

Forventer en god målsetting (begrunnelse): Ansatte bruker mye tid på å lage reiseregning. Dette er tid som går tapt for viktigere oppgaver. I tillegg brukes mye tid i administrasjonen for å følge opp Vi skal lage et enkelt, sikkert og effektivt system

: Ansatte bruker mye tid på å lage reiseregning. Dette er tid som går tapt for viktigere oppgaver. I tillegg brukes mye tid i administrasjonen for å følge opp. Vi skal lage et enkelt, sikkert og effektivt system.")

100

Våre mål Et rimelig mål for dette systemet vil altså være:

Gjennom ESS skal ansatte kunne gjøre administrative oppgaver langt enklere enn med de tidligere manuelle systemene. Ved bruk av automatisering skal en reiseregning kunne settes opp og sendes inn på kort tid, ikke mer enn 5 minutter. Den ansatte skal ha refusjonen som hun har krav på inn på sin konto senest 24 timer etter at reiseregningen er sendt inn. Systemet skal være intuitivt og kreve et minimum av tastetrykk. Systemet skal selvfølgelig kunne benyttes med alle nettlesere, fra hvor som helst i verden. Systemet skal være sikkert, både med hensyn på at den ansatte får det beløpet hun har krav på og at staten ikke betaler ut refusjon utover regelverket. Systemet skal i stor grad eliminere administrativ etterbehandling.

101

Hva konkurrerer vi med? Dagens systemer er i to varianter:

Et papirskjema som kan brukes av alle, overalt. Ulempe: Må holde orden på satser selv, må summere selv, administrasjonen får data på papir Et enkelt Web-basert system som har takster og som kan summere. Data er på elektronisk form, men administrasjonen må etterbehandle disse.

102

For den enkelte ansatte

Den ansatte vil bruke omtrent samme tid uansett hvilken av disse systemene (papir, enkel Web løsning eller ESS) som benyttes, men den enkle Web løsningen er sannsynligvis mest effektiv. I praksis er inntastingen flaskehalsen i alle disse systemene.

som benyttes, men den enkle Web løsningen er sannsynligvis mest effektiv. I praksis er inntastingen flaskehalsen i alle disse systemene.")

103

Kostpenger Kostpenger skal beregnes ut fra land, kanskje også by, og tid en har vært her Krever detaljerte bakgrunnsdata (når kom du til USA, når kom du til NY, når reiste du…) Bor en privat skal en skatte av en del av kostpengene, på pensjonat en mindre del og ingen skatt om en bor på hotell (ideen er at en kan gå med overskudd) Kostpenger er altså komplisert

Bor en privat skal en skatte av en del av kostpengene, på pensjonat en mindre del og ingen skatt om en bor på hotell (ideen er at en kan gå med overskudd) Kostpenger er altså komplisert.")

104

Men kostpenger er avleggs

Dette er en innretning fra den papirbaserte verden der det var tungvindt å be om kvittering på småbeløp. Før vi setter i gang med systemutvikingen vil vi at kostpenger skal bort

105

Kredittkortbasert system

Vi vil basere systemet på kredittkort Alle ansatte får et kort av arbeidsgiver Når en får reisebevilgning legges det inn en reise i systemet, med budsjett. Nå vil alle kostnader belastet kredittkortet hentes fra Visa/Mastercard og vises på skjermen. Ansatte kan da kople kostnader til en reise med å klikke (enkeltposter eller fra til)

")

106

I praksis Kan reiseregningen oppdateres kontinuerlig på Web

Når reisen er avsluttet kan den ansatte sende inn reiseregningen med et tastetrykk Muligheter for å sende deler av beløpet til en institusjon, deler til andre (men summen må ikke være større enn 100%) Kvitteringer er ikke nødvendige!

Kvitteringer er ikke nødvendige!")

107

Effektivt Ingen utfylling

Den ansatte kan få utbetalt beløpet umiddelbart Automatisk håndtering i systemet Automatisk kontroll (sammenligne vår reise med andre, rimelighet i beløp…) Automatisk utplukking for etterkontroll.

Automatisk utplukking for etterkontroll.")

108

Store gevinster Vårt system med

nesten automatisk oppsatt reiseregning automatisk kontroll og automatisert etterarbeid vil føre til meget store besparelser i alle ledd

109

No rocket science Næringslivet bruker denne type systemer

Visa, Mastercard og andre tilbyr API løsninger Problemet er nok at staten mangler kompetanse og vilje til å finne nye løsninger

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")