Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Leiestedsorganisering av forskningsinfrastruktur

TDI modell og Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren Høgskolen i Ålesund Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver/Prosjektleder TDI og leiested Rektor stab NTNU

2

Timeplan Presentasjon av TDI-modellen og leiestedsmodellen. Spør når som helst! 12.00 – 13.00 Hva har vi gjort, lært og planlagt ved NTNU? Spørsmål/diskusjon

3

Bakgrunn Bidrags- og oppdragsprosjekter (BOA) skal organiseres i prosjekter og budsjetteres og regnskapsføres med totale kostnader (krav KDs rundskriv F-07-13) Egeninnsats synliggjøres i bidragsprosjekter For oppdragsfinansiert aktivitet skal oppdragsgiver dekke alle direkte og indirekte kostnader som oppdraget fører med seg, og institusjonen skal kunne dokumentere dette U&H sektoren har utviklet en nasjonal modell/metodikk som gir det nødvendige grunnlaget for å beregne indirekte kostnader og synliggjøre alle kostnader i forskningsprosjekter (TDI-modellen) UHRs ambisjon: innføring 2014 (KD vurderer om obligatorisk fra 2015? Forutsetter utvikling og implementering en «leiestedsmodell» som gir pris på laboratoriebruk/-tjenester.

skal organiseres i prosjekter og budsjetteres og regnskapsføres med totale kostnader (krav KDs rundskriv F-07-13) Egeninnsats synliggjøres i bidragsprosjekter. For oppdragsfinansiert aktivitet skal oppdragsgiver dekke alle direkte og indirekte kostnader som oppdraget fører med seg, og institusjonen skal kunne dokumentere dette. U&H sektoren har utviklet en nasjonal modell/metodikk som gir det nødvendige grunnlaget for å beregne indirekte kostnader og synliggjøre alle kostnader i forskningsprosjekter (TDI-modellen) UHRs ambisjon: innføring 2014 (KD vurderer om obligatorisk fra 2015 Forutsetter utvikling og implementering en «leiestedsmodell» som gir pris på laboratoriebruk/-tjenester.")

4

BOA: Fra tilleggskostnader til totale kostnader

Direkte kostnader Indirekte kostnader Nye, midlertidig ansatte – lønnet av prosjektmidler Reiser og konferanser Standard påslag Innsats fra fast ansatte i prosjekt-gjennomføringen Reelle indirekte kostnader Leiested

5

Ny totalkostmodell (TDI)

")

6

Indirekte kostnader (alt som «kan fordeles likt»)

Bibliotek IT/telefoni Fellesadministrasjon PERSONAL / ØKONOMI ANNEN FELLESADMINISTRASJON Lokal administrasjon Kontorplassen Andre støttetjenester Resten av støttetjenestene Arbeidsplassats lik for alle og gjelder for alle – vitenskapelig og tekn./adm. ansatte i prosjekter Aktivitetsspesifikk sats henføres til ulike kjerneaktiviteter iht. et brukerperspektiv én sats per kjerneaktivitet (forskning) per institusjon gjelder bare for vitenskapelig ansatte +

per institusjon. gjelder bare for vitenskapelig ansatte. +")

7

Ny totalkostmodell (TDI)

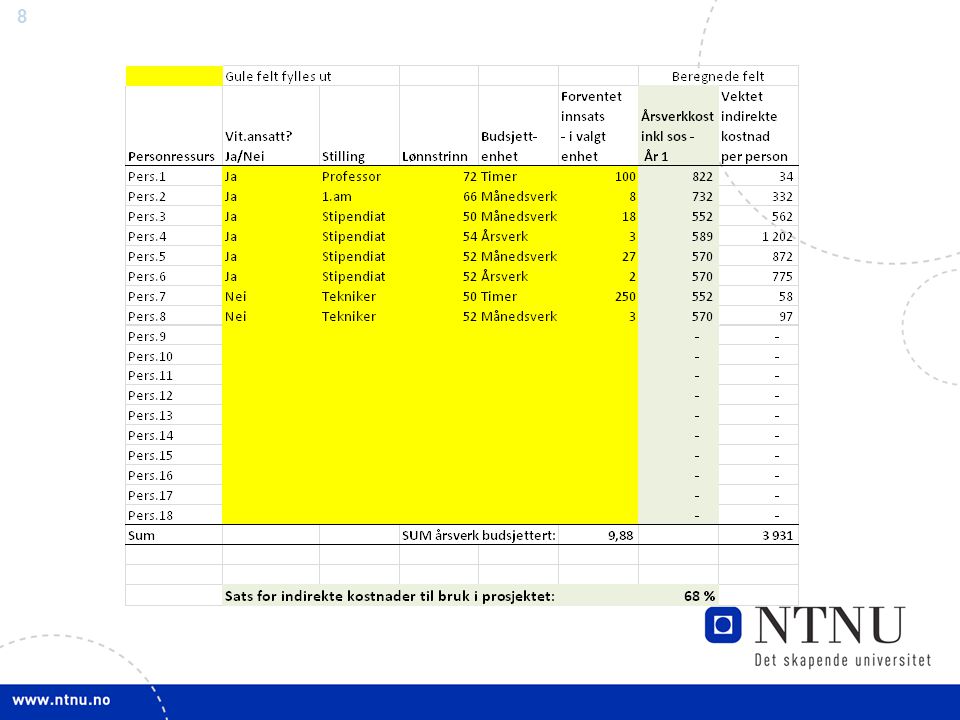

NTNU 2013: kr sum per vitenskapelig årsverk kr per teknisk/adm årsverk

9

Leiested - definisjon Med leiested menes:

laboratorium eller annen felles infrastruktur hvis driftskostnader synliggjøres særskilt og fordeles forholdsmessig mellom de prosjekter og aktiviteter som anvender infrastrukturen

10

Leiested TDI – hvilke kostnader inngår?

Laboratorier / verksteder Selve arealet og kostnaden for det Utstyr / maskiner / fartøy Kostnadene for avskrivinger av vitenskapelig utstyr Felles driftsmidler Kjemikalier, materiell, vedlikeholdskontrakter, etc. Teknisk støttepersonell Lønnskostnad + indirekte kostnader Hvordan fordele kostnadene på prosjektene?

11

Hvorfor TDI/leiested? Forskningsrådets rolle

Forskningsrådet har signalisert (2011) at totale kostnader skal legges til grunn i søknadene om bidragsmidler, og Forskningsrådet tar sikte på å finansiere en større andel av de totale kostnadene i hvert prosjekt enn tilfellet har vært. Forskningsrådet har også (2010) lagt om finansieringsordningene for vitenskapelig utstyr og bidrar nå bare til kjøp av slikt utstyr i nasjonale infrastrukturer. Utstyr i det enkelte fagmiljø er fagmiljøenes eget ansvar, men Forskningsrådet vil akseptere å dekke kostnadene for prosjektenes bruk av slikt utstyr.

at totale kostnader skal legges til grunn i søknadene om bidragsmidler, og Forskningsrådet tar sikte på å finansiere en større andel av de totale kostnadene i hvert prosjekt enn tilfellet har vært. Forskningsrådet har også (2010) lagt om finansieringsordningene for vitenskapelig utstyr og bidrar nå bare til kjøp av slikt utstyr i nasjonale infrastrukturer. Utstyr i det enkelte fagmiljø er fagmiljøenes eget ansvar, men Forskningsrådet vil akseptere å dekke kostnadene for prosjektenes bruk av slikt utstyr.")

12

Mandat nasjonal leiestedsgruppe

Universitets- og høgskolerådet ba gruppen: Utvikle og teste ut hensiktsmessige leiestedsmodell(er) Rapport levert 1. oktober 2013 Hjelpe institusjonene som ønsker det til å ta i bruk modellen Medlemmer Anita Vigstad og Kari Eidsheim – UiB Per Heitmann og Simen Finne Jørgensen – UiO Lise T. Sagdahl og Andreas S. Wangen – NTNU

Rapport levert 1. oktober Hjelpe institusjonene som ønsker det til å ta i bruk modellen. Medlemmer. Anita Vigstad og Kari Eidsheim – UiB. Per Heitmann og Simen Finne Jørgensen – UiO. Lise T. Sagdahl og Andreas S. Wangen – NTNU.")

13

Mulige gevinster av totalkost/leiested

Bedre prosjektfinansiering som gir større strategisk handlingsrom Forskningsrådet og EU vil dekke større andel av direkte kostnader Transparent økonomi i forskningsprosjekt (BOA-reglement) Bedre styringsinformasjon og grunnlag for å sikre økonomisk bærekraft, effektiv drift og prioriteringer Forenkler samarbeid med andre aktører, spesielt innen sektoren

Bedre styringsinformasjon og grunnlag for å sikre økonomisk bærekraft, effektiv drift og prioriteringer. Forenkler samarbeid med andre aktører, spesielt innen sektoren.")

15

Noen utfordringer med totalkostmodell

Krevende å endre kultur fra «lavkost» til «totalkost» virksomheten blir tilsynelatende dyrere kan skape barrierer for ønsket aktivitet og samarbeid med partnere (instituttsektor, helseforetak, industri, o.l) Prising av tjenester og leiested kan påvirke adferd stimulerer ikke nødvendigvis til god forskning og høy aktivitet Kan gi insentiv til mer internfakturering Kan påvirke budsjettfordelingsmodeller mellom enheter og nivå Hvem får gleden av økt handlingsrom? Kan påvirke prosjektleders rolle, autonomi og handlingsrom Uten økt ramme til forskning, vil større prosjekter med bedre kostnadsdekning gi færre prosjekter Nummer 2 i søknadsprosessene kan bli tapere

Prising av tjenester og leiested kan påvirke adferd. stimulerer ikke nødvendigvis til god forskning og høy aktivitet. Kan gi insentiv til mer internfakturering. Kan påvirke budsjettfordelingsmodeller mellom enheter og nivå. Hvem får gleden av økt handlingsrom Kan påvirke prosjektleders rolle, autonomi og handlingsrom. Uten økt ramme til forskning, vil større prosjekter med bedre kostnadsdekning gi færre prosjekter. Nummer 2 i søknadsprosessene kan bli tapere.")

16

Mål for utvikling og innføring av leiestedsmodell

Primære mål: Laboratorier er tilgjengelig - driftes, vedlikeholdes og utvikles Investeringer utnyttes godt Kunne bygge opp virksomhet gradvis Sekundære mål: Totale kostnader synliggjøres Begrense transaksjonskostnadene til det absolutt nødvendige

18

Fordeling av kostnader - timepris

Prisen for bruk av et leiested kan da beregnes som: Telleren i brøken - kostnadene for hvert leiested - består av Areakostnader inkludert bygningsavskrivninger Avskrivningskostnader utstyr (kun egenfinansiert i bidrag) Felles driftsmidler (kjemikalier, materiell, vedlikeholdskontrakter) Lønnskostnader og indirekte kostnader til teknisk støttepersonell som er nødvendig for at leiestedet skal være klar til bruk for forskere Nevneren i brøken – kapasitet – er kostnadsbæreren som kostnadene skal fordeles på for å få en timepris. Dimensjonert antall brukertimer per år

Felles driftsmidler (kjemikalier, materiell, vedlikeholdskontrakter) Lønnskostnader og indirekte kostnader til teknisk støttepersonell som er nødvendig for at leiestedet skal være klar til bruk for forskere. Nevneren i brøken – kapasitet – er kostnadsbæreren som kostnadene skal fordeles på for å få en timepris. Dimensjonert antall brukertimer per år.")

19

Leiestedsmodell Inngangspris per time = inkluderte leiestedskostnader

Inngangspris per time til leiested (lab/verksted område) Inngangspris per time = inkluderte leiestedskostnader antall større enheter x gjennomsnittlig kapasitet Fri bruk (blå) Tilleggspris per time = restavskrivninger + restdriftsmidler kapasitet Tilleggspris for bruk (rød) Teknikerpris per time = lønnskostnader + indirekte kostnader 1628 Tilleggspris for ekstra teknisk bistand (timepriser)

Inngangspris per time = inkluderte leiestedskostnader. antall større enheter x gjennomsnittlig kapasitet. Fri bruk (blå) Tilleggspris per time = restavskrivninger + restdriftsmidler. kapasitet. Tilleggspris for bruk (rød) Teknikerpris per time = lønnskostnader + indirekte kostnader Tilleggspris for ekstra. teknisk bistand. (timepriser)")

20

Leiested – prising Et leiested kan være alt fra mange forskningsinfrastrukturer til en enkelt utstyrsenhet. For å beregne en timepris for et leiested må vi gjøre følgende: Avgrense leiestedet tydelig ved å beskrive hvilke forskningsinfrastrukturer/vitenskapelig utstyr som inngår Identifisere kostnadene knyttet til leiestedet Fastsette en kapasitet for leiestedet Viktig å holde detaljeringsgraden på et fornuftig nivå!

21

Når må vi ha tilleggspris?

Hvis driftskostnaden ved en utstyrsenhet, eller kapasiteten for utstyrsenheten, gjør at timeprisen for enheten ville avvike betydelig fra den gjennomsnittlige prisen, er det tre argumenter for å innføre tilleggspris, eller å skille ut utstyrsenheten som eget leiested: «Rettferdig fordeling» av kostnader på prosjektene: Unngå at inngangsprisen trekkes betydelig opp av enkelte kostbare utstyrsenheter. Oppdragsvirksomhet: Hvis en gjennomsnittspris gir en urimelig lav pris for bruk av utstyrs-enhet (en tjeneste), kan det føre til indirekte statsstøtte (oppdrag og salg av tjenester). Merverdiavgift (mva): Når leiested benyttes av eksterne brukere, påløper merverdiavgift. Grunnlaget for beregning av mva bør være rimelig riktig, ikke fastsatt slik at det kan skapes mistanke om unndragelse.

, kan det føre til indirekte statsstøtte (oppdrag og salg av tjenester). Merverdiavgift (mva): Når leiested benyttes av eksterne brukere, påløper merverdiavgift. Grunnlaget for beregning av mva bør være rimelig riktig, ikke fastsatt slik at det kan skapes mistanke om unndragelse.")

22

Kapasitet En utstyrsenhets kapasitet er lik det antall brukertimer utstyrsenheten er dimensjonert for i normal driftsfase. Et leiesteds kapasitet finnes ved å ta antall utstyrsenheter (samtidige aktiviteter) multiplisert med gjennomsnittlig kapasitet for utstyrsenheter. Åpningstid (timer) Vedlikeholdstid Ubrukt tid Kapasitet Tid til Vedlikehold Oppgradering Kalibrering Testing Tid infrastruktur kan brukes, men ikke er i bruk. Tar med kun den andel av ubrukt tid som det er rimelig å belaste prosjektene som benytter leiestedet for. Antall brukertimer utstyrsenheten(e) er dimensjonert for i normal driftsfase, til. utdanningsvirksomhet internfinansiert forskning eksternfinansiert forskning Kapasitet = (åpningstid – vedlikeholdstid – ubrukt tid)

multiplisert med gjennomsnittlig kapasitet for utstyrsenheter. Åpningstid (timer) Vedlikeholdstid. Ubrukt tid. Kapasitet. Tid til. Vedlikehold. Oppgradering. Kalibrering. Testing. Tid infrastruktur kan brukes, men ikke er i bruk. Tar med kun den andel av ubrukt tid som det er rimelig å belaste prosjektene som benytter leiestedet for. Antall brukertimer utstyrsenheten(e) er dimensjonert for i normal driftsfase, til. utdanningsvirksomhet. internfinansiert forskning. eksternfinansiert forskning. Kapasitet = (åpningstid – vedlikeholdstid – ubrukt tid)")

23

Eksempel 1: Fastsettelse av et leiesteds kapasitet

Vi kan tenke oss et leiested med 3 større utstyrsenheter (med tilhørende prepareringsutstyr og annet småutstyr) åpningstid mellom på ukedager (10 t per dag x 5 d per uke x 52 u per år = t per år) vedlikeholdstid per utstyrsenhet i gjennomsnitt: 20 % av åpningstiden (520 t) ubrukt tid per utstyrsenhet i gjennomsnitt: 30 % av åpningstiden (beregnet per år, inkluderer ferier og fridager) (780 t) Kapasiteten for leiestedet vil da være lik: 3 x ( ) t = t Kostnader Timepris = Kostnad på ,- gir 128 kr/time

åpningstid mellom på ukedager. (10 t per dag x 5 d per uke x 52 u per år = t per år) vedlikeholdstid per utstyrsenhet i gjennomsnitt: 20 % av åpningstiden (520 t) ubrukt tid per utstyrsenhet i gjennomsnitt: 30 % av åpningstiden. (beregnet per år, inkluderer ferier og fridager) (780 t) Kapasiteten for leiestedet vil da være lik: 3 x ( ) t = t. Kostnader Timepris = Kostnad på ,- gir 128 kr/time.")

24

Eksempel 2: samme leiested – 70 % ubrukt tid

Vi kan tenke oss et leiested med 3 større utstyrsenheter (med tilhørende prepareringsutstyr og annet småutstyr) åpningstid mellom på ukedager (10 t per dag x 5 d per uke x 52 u per år = t per år) vedlikeholdstid per utstyrsenhet i gjennomsnitt: 20 % av åpningstiden (520 t) ubrukt tid per utstyrsenhet i gjennomsnitt: 70 % av åpningstiden (beregnet per år, inkluderer ferier og fridager) (1 820 t) Kapasiteten for leiestedet vil da være lik: 3 x ( ) t = 780 t Kostnader Timepris = Kostnad på ,- gir 641 kr/time

åpningstid mellom på ukedager. (10 t per dag x 5 d per uke x 52 u per år = t per år) vedlikeholdstid per utstyrsenhet i gjennomsnitt: 20 % av åpningstiden (520 t) ubrukt tid per utstyrsenhet i gjennomsnitt: 70 % av åpningstiden. (beregnet per år, inkluderer ferier og fridager) (1 820 t) Kapasiteten for leiestedet vil da være lik: 3 x ( ) t = 780 t. Kostnader Timepris = 780. Kostnad på ,- gir 641 kr/time.")

25

Hvem skal dekke kostnadene for ubrukt tid?

Svar: En rimelig andel kan/bør belastes prosjektene. Men hva er rimelig andel? Må vurdere infrastrukturens hensikt og bruk: Noen forskningsinfrastrukturer benyttes kun for helt spesielle formål og brukes langt færre timer enn det normal arbeidstid gir mulighet for. Andre har mange brukere og kan utnyttes effektivt

26

Vurdering kapasitet Egenart: Etterspørsel: Effektivitet: Livsfase:

Hvorfor eksisterer laboratoriet? (hensikt/funksjon) Hva foregår på laboratoriet? Etterspørsel: Hvor mange brukere er kvalifisert og interessert i å benytte laboratoriet? Hvor mange timer vil brukerne benytte laboratoriet? Effektivitet: Hvor effektivt er laboratoriet drevet (planlegging og gjennomføring av aktivitet)? Livsfase: Er laboratoriet under oppbygging/utvikling, i stabil drift, eller klar for utfasing? Åpningstider: Hvor mange timer per døgn er laboratoriet tilgjengelig for brukere? (gjennomsnitt, årsbasis)

Hva foregår på laboratoriet Etterspørsel: Hvor mange brukere er kvalifisert og interessert i å benytte laboratoriet Hvor mange timer vil brukerne benytte laboratoriet Effektivitet: Hvor effektivt er laboratoriet drevet (planlegging og gjennomføring av aktivitet) Livsfase: Er laboratoriet under oppbygging/utvikling, i stabil drift, eller klar for utfasing Åpningstider: Hvor mange timer per døgn er laboratoriet tilgjengelig for brukere (gjennomsnitt, årsbasis)")

27

Ytterpunktene Institusjonen tar kostnaden for ubrukt tid:

Høy kapasitet gir lave priser og dermed små eksterne bidrag til vedlikehold og videreutvikling av infrastrukturen, men med stort volum og effektiv ressursutnyttelse kan lave priser likevel bidra til et akseptabelt nivå på de eksterne inntektene. Prosjektene får kostnaden for ubrukt tid: Lav kapasitet gi høye priser som ingen i et marked er villig til å betale og dermed redusere utnyttelsen av infrastrukturen ytterligere. Konsekvenser: I begge tilfeller har eier av infrastrukturen risiko for manglende eksterne bidrag til vedlikehold og videreutvikling. Må derfor finne en rimelig andel av ubrukt tid som kan belastes prosjektene.

28

Dokumentasjon av leiestedsbruk

Med timeregistrering – loggføring/booking av leiested/utstyrsenheter Leiestedspris belastes prosjektene etter bruk Uten timeregistrering – forskningsinfrastruktur der folk går inn og ut hele dagen Fordeler kapasiteten på prosjektene som disponerer leiested. Anslår hvor stor andel av arbeidstiden den enkelte forsker har behov for å benytte leiestedet og belaster prosjektene med timepris for disse timene: antall timer per prosjekt = andel av arbeidstid i laboratorier multiplisert med antall forskertimer i prosjekt Omfang avtales ved prosjektets kontrakt og kvalitetssikres ved belastning underveis i prosjektet.

29

Pris gjelder alle! Fakturering av internfinansiert virksomhet er ikke nødvending Egeninnsats i bidragsprosjekter: ikke i form av rabatter, men som andel av leiestedskostnader (deler regningen, reduserer ikke prisen) Pris per time er lik for alle aktiviteter, studenter og forskere i bidragsprosjekter og internfinansierte prosjekter (høyere pris oppdrag) Fastpriser kan avtales (pris x timer)

Pris per time er lik for alle aktiviteter, studenter og forskere i bidragsprosjekter og internfinansierte prosjekter (høyere pris oppdrag) Fastpriser kan avtales (pris x timer)")

30

Oppdrag – rundskriv F-07-13

Med oppdragsfinansiert aktivitet forstås prosjekter institusjonen utfører mot betaling fra ekstern(e) oppdragsgiver(e) når det foreligger et krav om motytelse fra institusjonen når avtale/kontrakt inngås. For oppdragsfinansiert aktivitet skal oppdragsgiver dekke alle direkte og indirekte kostnader som oppdraget fører med seg, og institusjonen skal kunne dokumentere dette. Veilederen utdyper: I tillegg skal det beregnes en rimelig fortjeneste på oppdraget, jf. EØS- regelverket som skal hindre ulovlig konkurransevridende offentlig støtte. Dette betyr at institusjonen ikke kan delfinansiere oppdragsprosjekter eller dekke andre indirekte kostnader som prosjektet måtte medføre. Oppdrag kan heller ikke klassifiseres som bidragsfinansiert aktivitet ut i fra en vurdering av prosjektets faglige interesse.

oppdragsgiver(e) når det foreligger et krav om motytelse fra institusjonen når avtale/kontrakt inngås. For oppdragsfinansiert aktivitet skal oppdragsgiver dekke alle direkte og indirekte kostnader som oppdraget fører med seg, og institusjonen skal kunne dokumentere dette. Veilederen utdyper: I tillegg skal det beregnes en rimelig fortjeneste på oppdraget, jf. EØS- regelverket som skal hindre ulovlig konkurransevridende offentlig støtte. Dette betyr at institusjonen ikke kan delfinansiere oppdragsprosjekter eller dekke andre indirekte kostnader som prosjektet måtte medføre. Oppdrag kan heller ikke klassifiseres som bidragsfinansiert aktivitet ut i fra en vurdering av prosjektets faglige interesse.")

31

Leiested med oppdrag Må ha to prislister både for inngangspris og tilleggspris. De fire kostnadselementene skal alltid være med i både bidrag- og oppdragspris. Det som skiller prisene vil være: Bidragsprosjekter: Priser inkluderer avskrivninger kun på egenfinansiert utstyr (BFV) Oppdragsprosjekter og salg: Priser inkluderer i tillegg avskrivninger på utstyr finansiert av andre offentlige midler kanalisert gjennom Forskningsrådet, EU, departementene, o.l. (BOA i regnskapet) Margin for fortjeneste (legges som regel på totale prosjektkostnader)

Oppdragsprosjekter og salg: Priser inkluderer i tillegg avskrivninger på utstyr finansiert av andre offentlige midler kanalisert gjennom Forskningsrådet, EU, departementene, o.l. (BOA i regnskapet) Margin for fortjeneste (legges som regel på totale prosjektkostnader)")

32

Markedspris «Arbeidsgruppa tolker regelverket fra Kunnskapsdepartementet og EØS dit hen at institusjonene i UoH-sektoren ikke kan operere med markedspriser som er lavere enn oppdragsprisen beregnet i leiestedsmodellen. Hvis denne forståelsen er mangelfull, bør UHR be Kunnskapsdepartementet klargjøre reglene for bruk av markedspris på leiestedstjenester.» Merk at instituttsektoren har andre rammebetingelser.

33

Forskningsrådets rammer for prosjekter

Forskningsrådet kan bidra til at totalkostnadsmodellen og leiestedsmodellen tas i bruk fullt ut, ved at det settes av midler i prosjektene til dokumenterbare leiestedskostnader uten at antall stillinger/forskertimer i prosjektet reduseres, det vil si at rammene økes for å ta høyde for leiestedskostnader. Leiesteds-kostnader Avhenger av konkret prosjekt Prosjekt-ramme i kroner Prosjekt-ramme antall stillinger

34

Samarbeid med andre – noen utfordringer

Felles drift av leiesteder - sameie Underleverandør - moms SFI – oppdragspris pga. notifisering

35

Fremdrift implementering NTNU 2013/2014

Den nasjonale leiestedsgruppen leverer rapport Okt.-Nov. Informasjon og drøfting av utfordringer i alle ledergrupper ved fakultetene Informasjon og opplæring administrasjon fakultet/institutt Fakultetsvis gjennomgang av konsekvenser og endringsbehov Felles utfordringer og mulige løsninger drøftes i dekanmøtet Utvikling av systemer, verktøy, justering av rutiner og prosesser (sentralt/lokalt) Okt. - Des. Fullføre pilotarbeid og Starte avgrensning av leiesteder, avklare med partnere Jan-april Implementering starter – nye søknader, største først (SFI eks) Fakultetene arbeider i ulikt tempo - tester konsekvenser av TDI og leiested i piloter (3 institutt, ett fakultet) Opplæring av økonomimedarbeidere Søknadsmal testes Styresak TDI/leiested april/mai

Okt. - Des. Fullføre pilotarbeid og. Starte avgrensning av leiesteder, avklare med partnere. Jan-april. Implementering starter – nye søknader, største først (SFI eks) Fakultetene arbeider i ulikt tempo - tester konsekvenser av TDI og leiested i piloter (3 institutt, ett fakultet) Opplæring av økonomimedarbeidere. Søknadsmal testes. Styresak TDI/leiested april/mai.")

36

Spørsmål NTNU drøfter i ledergruppene:

Hva er de viktigste konsekvensene av totalkostnads- og leiesteds-modell for fakultetet/instituttene? Hva vil være de viktigste utfordringene for fakultetet/instituttene? Hvordan løses de? Hva er de viktigste gevinstene med totalkostnadsmodell og leiested? Hvordan kommuniserer vi dem godt? Hvilke grupper ved fakultetet/instituttene trenger informasjon/ opplæring?

38

Leiestedspiloter – erfaringer fra NTNU

39

Pilotene Norges teknisk-naturvitenskapelige universitet (NTNU)

Institutt for materialteknologi ved Fakultet for naturvitenskap og teknologi Institutt for sirkulasjon og bildediagnostikk ved det medisinske fakultet Nortem i Trondheim (NTNU og SINTEF), NTNU Nanolab og kjernefasilitetene ved Det medisinske fakultet fungert som dialogpartnere underveis i arbeidet. Det er også gjennomført pilotprosjekter ved Universitetet i Bergen og Universitetet i Oslo, det henvises til rapporten for ytterligere detaljer

, NTNU Nanolab og kjernefasilitetene ved Det medisinske fakultet fungert som dialogpartnere underveis i arbeidet. Det er også gjennomført pilotprosjekter ved Universitetet i Bergen og Universitetet i Oslo, det henvises til rapporten for ytterligere detaljer.")

40

Bakgrunn for valg av piloter

Bredest mulig bilde av ulike fagmiljøene ved de medisinske og naturvitenskapelige fakultetene som benytter eksperimentelle infrastrukturer og enheter for nasjonale infrastrukturer Blanding av mer ordinære institutter med eksperimentelle infrastrukturer og enheter med nasjonale infrastrukturer i sin forskning Involverte personer har vært instituttledere, leiestedsansvarlige, prosjektcontrollere/økonomikonsulenter og kontorsjefer

41

Identifisering av leiestedskostnader – arealer

Internhusleie er innarbeidet og fakultetene/instituttene kjenner sine rom og husleiekostnader knyttet til disse. Alle bygningsavskrivninger er ikke inkludert i internhusleien, disse inkluderer vi ved et tillegg i kvadratmeterprisen i husleiemodellen. Relativt enkelt å få generert tilfredsstillende arealrapporter oversikter per kostnadssted/på instituttnivå som instituttene kan bruke for å finne kostnadene for leiestedsarealene.

42

Identifisering av leiestedskostnader – avskrivninger vitenskapelig utstyr

NTNU håndterer avskrivninger sentralt, dvs. at fakultet/instituttnivået aldri ser denne kostnaden i sine lokale regnskap. Avskrivningene allokeres til instituttnivået ved å benytte anleggsregisteret som inneholder informasjon om utstyrets tilhørende kostnadssted. Utfordrende å få identifisert hvilket utstyr som knyttes opp mot de enkelte leiestedene. Mange vil bli nødt til å foreta skjønnsmessige vurderinger for årlig avskrivningsnivå for utstyret. Vurderinger og bruk av skjønn må beskrives/dokumenteres. Det er kun det utstyret som har økonomisk verdi i anleggsregisteret som tas med i beregningsgrunnlaget. Likevel viktig å ha oversikt over avskrevet utstyr. Avskrivningene er ved UiB og UiO (etter 2010) regnskapsført på instituttnivå og det er derfor greit for instituttene å få oversikt over sine avskrivninger knyttet til nyere vitenskapelig utstyr NTNU håndterer avskrivninger sentralt, dvs. at fakultet/instituttnivået aldri ser denne kostnaden i sine lokale regnskap. Avskrivningene er her allokert til instituttnivået ved å benytte anleggsregisteret som inneholder informasjon om utstyrets tilhørende kostnadssted. Utfordrende å få identifisert hvilket utstyr som knyttes opp mot de enkelte leiestedene. Her har noen pilotenheter vært nødt til å foreta skjønnsmessige vurderinger for årlig avskrivningsnivå for utstyret. Dette er dokumentert og det er kun det utstyret som har økonomisk verdi i anleggsregisteret som er beregnet inn i grunnlaget.

regnskapsført på instituttnivå og det er derfor greit for instituttene å få oversikt over sine avskrivninger knyttet til nyere vitenskapelig utstyr NTNU håndterer avskrivninger sentralt, dvs. at fakultet/instituttnivået aldri ser denne kostnaden i sine lokale regnskap. Avskrivningene er her allokert til instituttnivået ved å benytte anleggsregisteret som inneholder informasjon om utstyrets tilhørende kostnadssted. Utfordrende å få identifisert hvilket utstyr som knyttes opp mot de enkelte leiestedene. Her har noen pilotenheter vært nødt til å foreta skjønnsmessige vurderinger for årlig avskrivningsnivå for utstyret. Dette er dokumentert og det er kun det utstyret som har økonomisk verdi i anleggsregisteret som er beregnet inn i grunnlaget.")

43

Identifisering av leiestedskostnader – avskrivninger vitenskapelig utstyr

Leiestedsmodellen sier at avskrivningskostnadene for utstyr som er anskaffet med BOA-midler skal holdes utenfor leiestedsprisen for bidragsprosjekter. Leiestedspilotene har avdekket stort behov for å jobbe med rutiner rundt aktivering av utstyr, og spesielt hvilken informasjon man legger inn i anleggsregisteret. Det er satt i gang et målrettet arbeid for å få på plass et anleggsregister som tydelig viser utstyrets fysiske plassering og finansieringskilde. Historikk kan være utfordrende å få full oversikt over. Skjønnsmessig vurdering kan være nødvendig for å unngå uhensiktsmessig høyt tidsforbruk. Leiestedsmodellen sier at avskrivningskostnadene for utstyr som er anskaffet med BOA-midler skal holdes utenfor leiestedsprisen for bidragsprosjekter. Pilotinstituttene tenkte i utgangspunktet at brukere av utstyret bør være med på å bidra til at gjenanskaffelse av utstyret uavhengig av hvordan utstyret i utgangspunktet er finansiert. De ønsket at alle avskrivningene skulle være med i leiestedskostnadene. For UiB er avskrivningene knyttet til utstyr finansiert av BOA-midler ikke merket spesielt regnskapet, men utstyrets finansieringskilde framkommer i anleggsregisteret i tillegg til at instituttene kjenner til hvordan de store anskaffelsene er finansiert og er dermed i stand til å trekke ut disse avskrivningene. Leiestedspilotene avdekker behov for å jobbe med rutiner rundt aktivering av utstyr, og spesielt hvilken informasjon man legger inn i anleggsregisteret. Her vil man arbeide for å få et anleggsregister som tydelig viser utstyrets fysiske plassering og finansieringskilde.

44

Identifisering av leiestedskostnader – felles driftsmidler

Felles driftsmidler er knyttet til de driftsmidlene som er tilgjengelig for alle brukere på leiestedet. Kostnader for disse finnes typisk i artsklasse 64, 65, 66 og 70. (NB: TDI modellen sier 64 og 65) Leiestedsprisen må kun inneholde kostnader til driftsmidler som alle brukerne av leiestedet har tilgang til å bruke. Kun driftsmidler på BFV er identifisert. Pilotinstituttene har gjerne brukt begrepet «felles driftsmidler» for å beskrive hvilke driftsmidler som skal inkluderes i leiestedsprisen. Så først på de totale kostnadene i artsgruppe 64 og 65 på instituttets kostnadssted i bevilgningsfinansiert virksomhet påpekte instituttene ulike problemstillinger. Den største utfordringen var at disse kostnadene inneholder en type kostnader som er bundet opp til spesifikke aktiviteter og ikke er til felles bruk på leiestedet. Det gjelder altså driftsmidler som er kostnadsført på BFV og som ikke alle brukere kan dra nytte av. Leiestedsprisen må kun inneholde kostnader til driftsmidler som alle brukerne av leiestedet har tilgang til å bruke. Det er kun driftsmidler på bevilgning som er identifisert.

Leiestedsprisen må kun inneholde kostnader til driftsmidler som alle brukerne av leiestedet har tilgang til å bruke. Kun driftsmidler på BFV er identifisert. Pilotinstituttene har gjerne brukt begrepet «felles driftsmidler» for å beskrive hvilke driftsmidler som skal inkluderes i leiestedsprisen. Så først på de totale kostnadene i artsgruppe 64 og 65 på instituttets kostnadssted i bevilgningsfinansiert virksomhet påpekte instituttene ulike problemstillinger. Den største utfordringen var at disse kostnadene inneholder en type kostnader som er bundet opp til spesifikke aktiviteter og ikke er til felles bruk på leiestedet. Det gjelder altså driftsmidler som er kostnadsført på BFV og som ikke alle brukere kan dra nytte av. Leiestedsprisen må kun inneholde kostnader til driftsmidler som alle brukerne av leiestedet har tilgang til å bruke. Det er kun driftsmidler på bevilgning som er identifisert.")

45

Identifisering av leiestedskostnader – teknikere

Lokal kjennskap og gjennomgang av ressursene er nødvendig for å finne de årsverk (eller andeler av årsverk) som er nødvendig for at leiestedet skal være klart for forskere og som derfor skal inkluderes i leiestedsprisen. Denne gjennomgangen opplever pilotene som overkommelig fordi de kjenner til de ulike ressursene.

som er nødvendig for at leiestedet skal være klart for forskere og som derfor skal inkluderes i leiestedsprisen. Denne gjennomgangen opplever pilotene som overkommelig fordi de kjenner til de ulike ressursene.")

46

Fastsettelse av leiestedenes kapasitet

Utgangspunktet for leiestedskapasiteten varierer. Noen leiesteder er døgnåpne, mens andre leiesteder er begrenset f.eks. ved at det må være en tekniker tilstede ved bruk. Noen leiesteder er styrt gjennom bookingsystemer, mens andre er mer åpne hvor en kan komme og gå når en har behov. Kapasitet er en av de større utfordringene vi har støtt på i arbeidet med pilotinstituttene og etablering av leiestedsmodell. Herunder fastsettelse og dokumentasjon av ubrukt tid. Konklusjonen er at kapasiteten til de enkelte leiestedene må baseres seg på leiestedenes egenart, dimensjonert bruk og at en må kunne dokumentere kapasiteten som legges inn i leiestedskalkylen for leiestedet. Hvert leiested må gjøre en selvstendig vurdering Utgangspunktet for leiestedskapasiteten varierer. Noen leiesteder er døgnåpne, mens andre leiesteder er begrenset ift at det må være en tekniker tilstede ved utførelse. Noen leiesteder er styrt gjennom bookingsystemer, mens andre er mer åpne hvor en kan komme og gå når en har behov. Kapasiteten er som oftest beregnet ut fra antall samtidige brukere, men og andre kapasitetsbenevnelser som f.eks. antall bur per uke blir benyttet ved enkelte leiesteder. Kapasitet er en av de store utfordringene vi har støtt på i arbeidet med etablering av leiestedsmodell. Dette er belyst i selve rapporten hvor en også har beskrevet en mulig framgangsmåte for å komme fram til en årlig kapasitet for et leiested. Konklusjonen er at kapasiteten til de enkelte leiestedene må baseres seg på leiestedenes egenart, dimensjonert bruk og at en må kunne dokumentere kapasiteten som legges inn i leiestedskalkylen for leiestedet.

47

Erfaringer God mottagelse fra pilotmiljøene

Positive til etablering av felles rammeverk for kostnadsberegning og prising av leiested Viktig at arbeidet blir forankret på alle nivå i organisasjonen før man starter innhenting av data Ulik bevissthet rundt avgrensning av leiested, ofte med utgangspunkt i institutter og faggrupper Kompleksiteten øker dersom leiestedene utfører oppdrag og/eller er etablert i samarbeid med andre institusjoner (eks. de nasjonale infrastrukturene) Det har vist seg at instituttenes kjennskap til egen organisering og ressurser gjør at det er relativt enkelt å finne leiestedskostnadene God mottagelse fra pilotmiljøene Positive til etablering av felles rammeverk for kostnadsberegning og prising av leiested Viktig at arbeidet blir forankret på alle nivå i organisasjonen før man starter innhenting av data Innhenting av data har hovedsakelig vært gjennomført med møter og workshops med kontorsjef, controllere og instituttledere Ulike erfaringer med bevisstheten blant instituttene i fht hvordan avgrense leiested, men avgrenses ofte med utgangspunkt i institutter og faggrupper Kompleksiteten øker dersom leiestedene utfører oppdrag og som er etablert i samarbeid med andre institusjoner eks de nasjonale infrastrukturene Når leiestedene er definert og gjennomgang av elementene i leiestedsmodell så viser det seg at instituttenes kjennskap til egen organisering og ressurser har medført at det er relativt enkelt å finne kostnadene

Det har vist seg at instituttenes kjennskap til egen organisering og ressurser gjør at det er relativt enkelt å finne leiestedskostnadene. God mottagelse fra pilotmiljøene. Positive til etablering av felles rammeverk for kostnadsberegning og prising av leiested. Viktig at arbeidet blir forankret på alle nivå i organisasjonen før man starter innhenting av data. Innhenting av data har hovedsakelig vært gjennomført med møter og workshops med kontorsjef, controllere og instituttledere. Ulike erfaringer med bevisstheten blant instituttene i fht hvordan avgrense leiested, men avgrenses ofte med utgangspunkt i institutter og faggrupper. Kompleksiteten øker dersom leiestedene utfører oppdrag og som er etablert i samarbeid med andre institusjoner eks de nasjonale infrastrukturene. Når leiestedene er definert og gjennomgang av elementene i leiestedsmodell så viser det seg at instituttenes kjennskap til egen organisering og ressurser har medført at det er relativt enkelt å finne kostnadene.")

48

Erfaringer, forts. Utfordringen knyttet til datainnsamlingen har hovedsakelig vært knyttet til Å få oversikt over utstyret og tilhørende avskrivninger Å identifisere kapasiteten på leiestedene Innhenting av data - utgangspunkt i regnskapsdata for 2012 Må suppleres med skjønnsmessige vurderinger Eks: regnskapet viser ikke riktig nivå for driftskostnader og utfordringer med å allokere avskrivningskostnader for eldre utstyr Skjønnsmessige vurderinger må inkluderes i dokumentasjonen for leiestedsprisen Etableringen av leiestedskalkylene kan ta tid. Spesielt i forhold til fastsettelse av pris- og kapasitetsnivå Utarbeidelse av gode maler med dokumentasjon av kalkylene er viktig Utover i prosessen har pilotinstituttene blitt mer pragmatiske og opptatt av enkle, men dokumenterbare, prisberegninger Utfordringen knyttet til datainnsamlingen har hovedsakelig vært knyttet til Å få oversikt over utstyret og tilhørende avskrivningsnivå Å identifisere kapasiteten på leiestedene Innhenting av data - utgangspunkt i regnskapsdata for 2012 Må suppleres med skjønnsmessige vurderinger før leiestedskalkyle etableres Eks: regnskapet viser ikke riktig nivå for driftskostnader og der er utfordringer med å allokere avskrivningskostnader for eldre utstyr Skjønnsmessige vurderinger må inkluderes i dokumentasjonen for leiestedsprisen Etableringen av leiestedskalkylene for leiestedene kan ta tid Utover i prosessen har pilotinstituttene blitt mer pragmatiske og opptatt av enkle men dokumenterbare prisberegninger Instituttene ser også behovet for fastsettelse av prinsipper i vurderinger av prisberegninger på institusjonsnivå

49

Eksempel prosjektplan,

Fakultet for ingeniørvitenskap og teknologi, IVT 1) Møte med pilotene. 2) Nedsette arbeidsgruppe ved IVT. 3 fra fak.adm. 1 øk.komp. og 1 lab.komp. fra hvert institutt. 3) Instituttbesøk. 4) Oppstartsmøte med arbeidsgruppa. 5) Første trinn i utviklingen: Definere/avgrense leiested. Gjennomgå avskrivninger og eksisterende utstyrsenheter. 6) Andre trinn i utviklingen: gjennomgå og identifisere felles driftskostnader til leiesteder. allokere kostnader for teknisk støttepersonell for drift av leiested. avgrense areal i leiested. 7) Tredje trinn i utviklingen: identifisere særlige kostbare utstyrsenheter. definere og estimere kapasitet for hver enkelt utstyrsenhet. beregne pristillegg for teknisk bistand. 8) Fjerde trinn i utviklingen: dokumentere beregningene og vurderingene. # Informere om modellen og arbeidet vi skal i gang med. # Kartlegge eksisterende rutiner og oversikt. # Belyse muligheter og utfordringer. # Fysisk besiktigelse av lab.

Møte med pilotene. 2) Nedsette arbeidsgruppe ved IVT. 3 fra fak.adm. 1 øk.komp. og 1 lab.komp. fra hvert institutt. 3) Instituttbesøk. 4) Oppstartsmøte med arbeidsgruppa. 5) Første trinn i utviklingen: Definere/avgrense leiested. Gjennomgå avskrivninger og eksisterende utstyrsenheter. 6) Andre trinn i utviklingen: gjennomgå og identifisere felles driftskostnader til leiesteder. allokere kostnader for teknisk støttepersonell for drift av leiested. avgrense areal i leiested. 7) Tredje trinn i utviklingen: identifisere særlige kostbare utstyrsenheter. definere og estimere kapasitet for hver enkelt utstyrsenhet. beregne pristillegg for teknisk bistand. 8) Fjerde trinn i utviklingen: dokumentere beregningene og vurderingene. # Informere om modellen og arbeidet vi skal i gang med. # Kartlegge eksisterende rutiner og oversikt. # Belyse muligheter og utfordringer. # Fysisk besiktigelse av lab.")

50

Utfordringer ved etablering av leiestedsmodell ved IVT

Knytte kostnadene til de rettmessige leiestedene. Mye investeringer er foretatt på 6-art, og motsatt er driftskostnader ført som 4-art medfører ompostering og opprydding i anleggsregister. Estimere kapasitet for de ulike utstyrsenhetene – hva er ubrukt tid? Deling/samarbeid med Sintef – hvordan skal dette håndteres ift. at Sintef har egne prislister? Hva gjør vi hvis de beregnede prisene avviker vesentlig fra dagens priser? Ved å se hva det faktisk koster å være i lab – vil det være med på å dempe internfinansiert forskning og undervisning i lab? Vil innføring av leiestedsmodeller føre til større grad av internfakturering og administrativt merarbeid?

51

Fremgangsmåte for å beregne pris for leiested

Case i rapporten: Bestem leiesteder Finn kostnadene ved hvert enkelt leiested Finn kapasiteten ved leiestedet Beregn leiestedsprisen Beregn eventuelle tilleggspriser for særlig kostbare («røde») utstyrsenheter Beregn eventuelt pristillegg for teknisk bistand Beregn eventuelle priser for oppdrag Dokumentasjon

utstyrsenheter. Beregn eventuelt pristillegg for teknisk bistand. Beregn eventuelle priser for oppdrag. Dokumentasjon.")

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")

i nærheten av der du bor? (n=502) i prosent.>")