Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Ny pensjonsmodul på Finansportalen.no Orienteringsmøte for leverandører 1. mars 2016 Kasper Gisholt Nettansvarlig pensjon

2

finansportalen.no Kort om Kasper Siviløkonom NHH Fra 20. august 2015: Nettansvarlig pensjon hos Finansportalen. Nyopprettet stilling med ansvar for utvikling og drift av veilednings- og sammenlikningstjeneste for pensjonsprodukter. 2008-2014: Prosjektleder hos BI Bank og Forsikring. Ansvar for BIs utdanningstilbud for finansielle rådgivere og tilbudet knyttet til autorisasjon av finansielle rådgivere (AFR). Kombinasjon av klasseromsundervisning og e-læring. 2001-2008: Investeringsrådgiver i privatmarkedet. Ansatt som investeringsrådgiver hos DNB på Solli plass 2001-2004. Egen portefølje bestående av 200 Saga gullkunder.

. Kombinasjon av klasseromsundervisning og e-læring : Investeringsrådgiver i privatmarkedet. Ansatt som investeringsrådgiver hos DNB på Solli plass Egen portefølje bestående av 200 Saga gullkunder..")

3

finansportalen.no Finansportalen lansert januar 2008 I dag 6 årsverk + underleverandører og samarbeidspartnere Del av Forbrukerrådet, avdeling for markedsportaler Visjon: «Vi gir forbrukerne makt og mulighet til å ta gode valg»

4

finansportalen.no Finansportalen.no er en tjeneste fra Forbrukerrådet og skal gi forbrukerne makt og mulighet til å ta gode valg i markedet for finansielle tjenester.

5

finansportalen.no

7

Finansportalens mål

8

finansportalen.no

9

Utfordringen er at mange forbrukere: Ikke har en god forståelse av hvordan pensjonssystemet i Norge fungerer Ikke vet hvilke pensjonsordninger de er omfattet av i sin nåværende jobb Ikke har oversikt over hvilke rettigheter de har opparbeidet seg gjennom tidligere arbeidsforhold, eller hvordan deres prognose for fremtidige alderspensjon ser ut Er usikre på hvordan de best kan spare til egen pensjon

10

finansportalen.no Utfordringen er at mange forbrukere: Opplever tilbudet av pensjonsprodukter som uoversiktlig Ikke vet hvilke kostnader som er knyttet administrasjon av deres pensjonsmidler Velger å forholde seg passivt til pensjonsspørsmål fordi det oppleves som komplisert Vil kunne komme bedre ut økonomisk ved å foreta aktive valg knyttet til sine pensjonsrettigheter og sparing til pensjon Er usikre på fordeler og ulemper ved de ulike produktene

11

finansportalen.no 7 av 10 med pensjonskapitalbevis kjenner ikke administrasjonskostnadene knyttet til disse. Jeg kjenner administrasjonskostnadene knyttet til mine pensjonskapitalbevis. Dette er kostnader som kommer i tillegg til forvaltningskostander i fondene, og utgjør vanligvis et fast årlig beløp. Base: 338 intervju. Filter: Har ett eller flere pensjonskapitalbevis.

12

finansportalen.no Nær 3 av 4 vet ikke hvilke fond pensjonskapitalbevisene deres er investert i. Jeg vet hvilke fond mine pensjonskapitalbevis er investert i. Base: 338 intervju. Filter: Har ett eller flere pensjonskapitalbevis.

13

finansportalen.no Færre enn 3 av 10 har sjekket sin pensjonsbeholdning på NAV sine nettsider, og kun 12 prosent har sjekket pensjonsrettighetene sine på nettsidene til Norsk Pensjon. Base: 1 001 intervju.

14

finansportalen.no Mens kun 8 prosent i den yngste aldersgruppen (18-29 år) har sjekket sin pensjonsbeholdning på NAV, er andelen som har sjekket 47 prosent blant de som er 60 år eller eldre. Når det gjelder pensjonsrettigheter på Norsk Pensjon sine nettsider, er andelen som har sjekket 5 prosent i den yngste aldersgruppen, og 22 prosent i den eldste gruppen. Base: 1 001 intervju.

15

finansportalen.no Oppdraget fra Barne-, likestillings- og inkluderingsdepartementet (BLD): «Utvikle tjeneste for veiledning om og sammenlikning av pensjonsprodukter» Formålet med pensjonsmodulen på Finansportalen er å gi beslutningsstøtte til forbrukeren i pensjonsspørsmål, slik at han kan gjøre mer opplyste og fornuftige valg, som vil bidra til å gi ham en bedre pensjon enn han ellers ville fått.

: «Utvikle tjeneste for veiledning om og sammenlikning av pensjonsprodukter» Formålet med pensjonsmodulen på Finansportalen er å gi beslutningsstøtte til forbrukeren i pensjonsspørsmål, slik at han kan gjøre mer opplyste og fornuftige valg, som vil bidra til å gi ham en bedre pensjon enn han ellers ville fått.")

16

finansportalen.no Hva skal tjenesten være? Finansportalen.no/pensjon skal være «forbrukerens kunnskapsrike gode venn og hjelper» - En nyttetjeneste for forbrukeren som skal ta viktige beslutninger knyttet til sin pensjon

17

finansportalen.no Hva skal tjenesten være? Tjenesten skal gi forbrukeren veiledning i pensjonsspørsmål og bidra til transparens i markedet for pensjonsprodukter Tjenesten skal IKKE gi individuelle råd, men generelle råd og veiledning Ryggraden i tjenesten vil være sammenlikningstjenesten for pensjonsprodukter for privatmarkedet

18

finansportalen.no Temaartikler (eksempler): Hva får jeg i pensjon? Hva slags pensjonsordning har jeg? Hva er pensjonskapitalbevis? Hva er innskuddspensjon? Egen sparing * Må jeg spare selv? * Hvordan skal jeg spare til pensjon? * Nedbetaling av gjeld som sparing

19

finansportalen.no Innholdselementer (stauts per i dag): 1) Faglig innhold om pensjon (f.eks. «spørsmål-og-svar»-format) 2) Oversiktsverktøy for egne pensjonsrettigheter og prognoser –Samarbeid Norsk Pensjon (datafeed) –Nav.no/dinpensjon 3) Sammenlikningsverktøy for pensjonsprodukter 4) Sammenlikningsverktøy for administrasjonskostnader i pensjonskapitalbevis 5) Andre verktøy – sparekalkulator

2) Oversiktsverktøy for egne pensjonsrettigheter og prognoser –Samarbeid Norsk Pensjon (datafeed) –Nav.no/dinpensjon 3) Sammenlikningsverktøy for pensjonsprodukter 4) Sammenlikningsverktøy for administrasjonskostnader i pensjonskapitalbevis 5) Andre verktøy – sparekalkulator.")

20

finansportalen.no Faglig innhold om pensjon Ytelser til tilrettelegging av faglig innhold om pensjon og sparing til pensjon: Aktuelle ytelser: Konsept for formidling av faglig innhold om pensjon. Det skal det produseres innholdselementer som bidrar til økt interesse, forståelse og kunnskap om pensjonssystemet i Norge og sparing til pensjon Interaksjonsdesign, brukergrensesnitt og pedagogisk tilrettelegging Film (videosnutter, inkl. animasjonsfilm mv. Fra ide til ferdig film) Skriftlige artikler (språklig bearbeiding og fremstilling av gitt faglig innhold) Grafiske animasjoner, interaktive verktøy og infografikk (til støtte i artikler og film, eller frittstående) Brukertesting Språklig gjennomgang Ytelser til tilrettelegging av faglig innhold om pensjon og sparing til pensjon:

Skriftlige artikler (språklig bearbeiding og fremstilling av gitt faglig innhold) Grafiske animasjoner, interaktive verktøy og infografikk (til støtte i artikler og film, eller frittstående) Brukertesting Språklig gjennomgang Ytelser til tilrettelegging av faglig innhold om pensjon og sparing til pensjon:.")

21

finansportalen.no Faglig innhold om pensjon «Råmaterialet» (jf. det rent faglige innholdet) utarbeides for tiden av Finansportalen og samarbeidende fagmiljøer Det faglige innholdet knyttes i størst mulig grad opp mot selve sammenlikningstjenestene og verktøyene på Finansportalen.no/pensjon Utfordring: –Presentere til dels komplisert fagstoff på en så enkel og folkelig måte som mulig, men samtidig unngå at det blir for upresist og «innholdsløst»

utarbeides for tiden av Finansportalen og samarbeidende fagmiljøer Det faglige innholdet knyttes i størst mulig grad opp mot selve sammenlikningstjenestene og verktøyene på Finansportalen.no/pensjon Utfordring: –Presentere til dels komplisert fagstoff på en så enkel og folkelig måte som mulig, men samtidig unngå at det blir for upresist og «innholdsløst».")

22

finansportalen.no Faglige spørsmål og innhold kan besvares og presenteres med utgangspunkt i pensjonspyramiden (Inkl. AFP):

:.")

23

finansportalen.no Faglig innhold om pensjon Utgangpunkt for hva som skal inngå av «faglig innhold om pensjon»: Hva lurer forbrukeren på? Hva burde forbrukeren lure på? Muligheter og fallgruver?

24

finansportalen.no Eksempler på aktuelle spørsmål som bør besvares: Hva får jeg i pensjon? Hvordan kan jeg få mer i pensjon? Hvordan kan jeg påvirke min egen pensjon? Hva kan jeg gjøre med pensjonskapitalbevisene? Hva kan jeg gjøre med fripolisene? Hva hvis jeg bytter jobb? Fra privat til offentlig og omvendt… Hva hvis jeg trapper ned? Hva hvis jeg blir arbeidsledig? Hva hvis jeg slutter i jobben min? Hva skjer med pensjonen hvis jeg skiller meg? Hva hvis jeg er selvstendig næringsdrivende? Hva hvis jeg er hjemmearbeidende? Hva hvis jeg faller fra? Hva hvis arbeidsgiver endrer pensjonsordning? Hvordan bør jeg spare til pensjon?

25

finansportalen.no Sammenlikningsverktøy for pensjonsprodukter Bidra med datainput (feed) til bruk i sammenlikningstjenesten. Samarbeid med Norsk Pensjon, kontakt er opprettet og dialogen i god gang.

26

finansportalen.no Noen konkrete eksempler på databehov som må oppfylles for å få en vellykket sammenlikningstjeneste: Feed med data knyttet til både enkeltfond og profiler Angivelse av hvilke produkter fondet/profilen er tilgjengelig i (IPS, Fondskonto, Innskuddspensjon mv.) Angivelse av risikoklassifisering (1-7) av alle fond og profiler Angivelse av alle kostnader - Tydelig spesifisering av administrasjonskostnader

Angivelse av risikoklassifisering (1-7) av alle fond og profiler Angivelse av alle kostnader - Tydelig spesifisering av administrasjonskostnader")

27

finansportalen.no Rangering og sammenlikning av profiler og enkeltfond i ulike produkter IPSIPAFondskonto (kapitalforsikring)Pensjonskapitalbevis (fra innskuddspensjon)Livrente linkFripolise med investeringsvalg---------------------------------------------Innskuddspensjon (aktiv hos nåværende arbeidsgiver)

Pensjonskapitalbevis (fra innskuddspensjon)Livrente linkFripolise med investeringsvalg Innskuddspensjon (aktiv hos nåværende arbeidsgiver)")

28

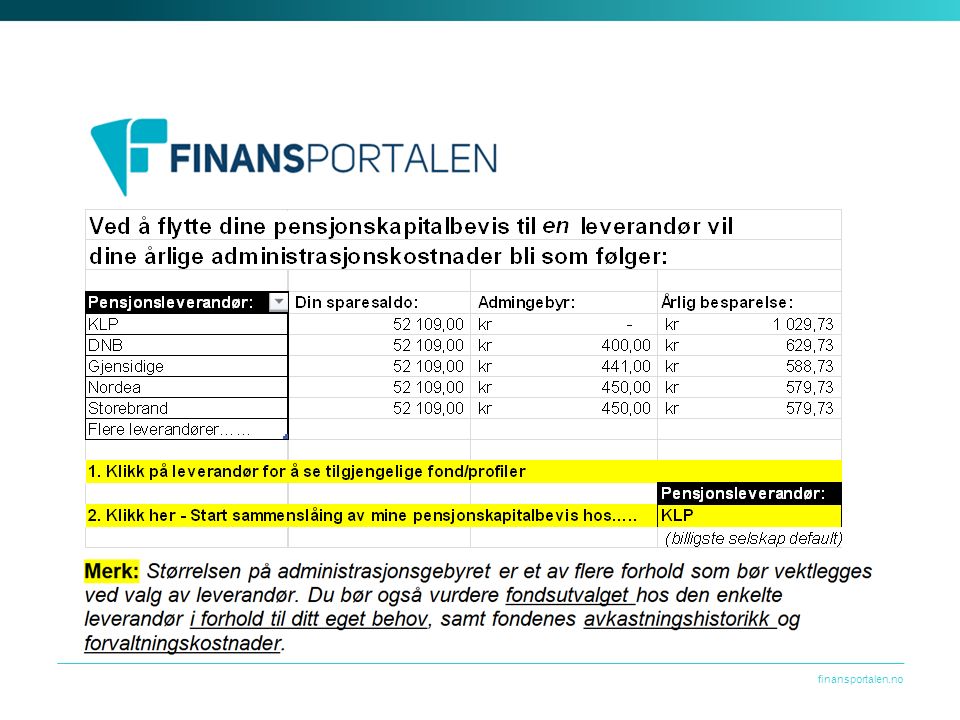

finansportalen.no Sammenlikningstjeneste – skisse til løsning Hos mange leverandører påløper et årlig administrasjonsgebyr for pensjonskapitalbevis Klikk her for sjekke administrasjonskostnadene dine! «kostnadskontrollen for pensjonskapitalbevis» PENSJONSKAPITALBEVISForvaltnings-NettoRisiko Navn:Fond/Profil:kostnader:Avkastning* (default 7 år):Risikoklasse (1-7): DnB Nordic TechnologyFond1,50 %19,65 %7 KLP AksjeNorge IndeksFond0,10 %18,00 %7 Fondsfinans Global HelseFond1,00 %12,90 %7 ODIN SverigeFond2,00 %8,45 %6 DNB Pensjonsprofil 30Profil1,00 %5,44 %3 (Fiktive avkastnings, risiko og kostnadstall. Kun ment til illustrasjon!)

:Risikoklasse (1-7): DnB Nordic TechnologyFond1,50 %19,65 %7 KLP AksjeNorge IndeksFond0,10 %18,00 %7 Fondsfinans Global HelseFond1,00 %12,90 %7 ODIN SverigeFond2,00 %8,45 %6 DNB Pensjonsprofil 30Profil1,00 %5,44 %3 (Fiktive avkastnings, risiko og kostnadstall. Kun ment til illustrasjon!).")

29

finansportalen.no Jf. sammenlikningstjeneste frie fond

30

finansportalen.no Forbrukeren klikker «detaljer»….

31

finansportalen.no Er forbrukeren tjent med å samle sine pensjonskapitalbevis? Status i dag:Ca 1.300.000 pensjonskapitalbevis (PKB)Totale forpliktelser i PKB over 41 Mrd (per 30.06.15)Snittsaldo på ca kr 32.000,-Årlig administrasjonsgebyr per avtale – typisk i området 0,5% av G0,5% av G = kr 450,- som utgjør 1,41% av kr 32.000,-….Mange forbrukere har flere PKB hos ulike leverandører…

Totale forpliktelser i PKB over 41 Mrd (per )Snittsaldo på ca kr ,-Årlig administrasjonsgebyr per avtale – typisk i området 0,5% av G0,5% av G = kr 450,- som utgjør 1,41% av kr ,-….Mange forbrukere har flere PKB hos ulike leverandører….")

32

finansportalen.no Administrasjonsgebyret – små avtaler særlig utsatt Enkelte leverandører har ikke administrasjonsgebyr. De fleste leverandører har et tak på hvor mye administrasjonsgebyret kan utgjøre i forhold til sparesaldo. F.eks. kr 400,-, men maks 1% av saldo. Taket varier i praksis mellom 1% og 4,5% av saldo.

33

finansportalen.no Eksempel på liten avtale som «sliter» Sparesaldo i et pensjonskapitalbevis er kr 9.000,- Vilkår hos flere leverandører i dag: –Årlig administrasjonskostnad utgjør 0,5% av G (dvs. kr 450,-), men forholdsmessig reduksjon for avtaler med saldo under kr 10.000,-. I praksis utgjør det årlige administrasjonsgebyret dermed 4,5% for alle avtaler under kr 10.000,-. I vårt eksempel med sparesaldo kr 9.000,- gir det administrasjonsgebyr kr 405,- som tilsvarer 4,5%.

, men forholdsmessig reduksjon for avtaler med saldo under kr ,-. I praksis utgjør det årlige administrasjonsgebyret dermed 4,5% for alle avtaler under kr ,-. I vårt eksempel med sparesaldo kr 9.000,- gir det administrasjonsgebyr kr 405,- som tilsvarer 4,5%..")

34

finansportalen.no Et reelt eksempel fra en kontoutskrift for 2014

35

finansportalen.no Oppfordring til å vurdere sammenslåing De aller fleste forbrukere vil være tjent med å slå sammen pensjonskapitalbevis Størrelsen på det årlige administrasjonsgebyr er et viktig kriterium ved valg av leverandør – særlig for mindre avtaler hvor gebyret er relativt stort «Kostnadskontrollen for pensjonskapitalbevis»

36

finansportalen.no Merk: Størrelsen på administrasjonsgebyret er et av flere forhold som bør vektlegges ved valg av leverandør. Du bør også vurdere fondsutvalget hos den enkelte leverandør i forhold til ditt eget behov, samt fondenes avkastningshistorikk og forvaltningskostnader. Uansett hvilken leverandør som velges, vil det normalt være kostnadsbesparende for deg å samle to eller flere pensjonskapitalbevis hos en leverandør, da dette vil redusere antall administrasjonsgebyr.

37

finansportalen.no

39

Ønske og invitasjon til samarbeid med Finans Norge og Norsk Pensjon: Datafeed: Bidra med løpende datafeed til bruk i sammenlikningstjenester for forbrukerne. Bidra til å skape klarhet i: Produktegenskaper Avkastning og risiko Kostnader Tilgjengelighet i ulike produkter Dialog og innspill: Vi tar gjerne i mot innspill til temaartikler knyttet til pensjon og pensjonssparing. Fokus på hensynet til forbrukeren! Formatet på temaartikler kan være tekst, illustrasjoner, video, eller kombinasjoner av disse.

40

finansportalen.no Kilde: Eldrid Gynnild, Handelshøyskolen BI

41

finansportalen.no

42

NÅR SKJER DET? Lansering: Finansportalen.no/pensjon lanseres i løpet av 2016 Takk for oppmerksomheten!

43

finansportalen.no Kontakt: kasper.gisholt@finansportalen.no www.finansportalen.no

Liknende presentasjoner

av enkelte.>")