Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Forelesning HIO 15. januar 2010 Anders M. Frafjord

SYKEHUSØKONOMI Forelesning HIO 15. januar 2010 Anders M. Frafjord

2

Disposisjon DISKUSJON UNDERVEIS Innledning og presentasjon

Helse-Norge og Diakonhjemmet Finansiering og kostnadssammenligning av sykehus Styringsufordring i sykehus Diakonhjemmets tilnærming til kompleksiteten Virksomhetsstyring Ansvarliggjøring og ledelse Ledelses- og informasjonssystem Budsjettarbeid – metodikk grunnlag og inngangsfart Aktivitetsanalyser Eksempler DISKUSJON UNDERVEIS

3

Hvem er jeg? Anders Mohn Frafjord

Økonomi- og finansdirektør ved Diakonhjemmet sykehus AS Leder for avdeling for økonomi og planlegging - regnskap, innkjøp og økonomirådgivning Arbeidserfaring: Jobbet på Diakonhjemmet siden høsten 2009 Jobbet på Aker (øk.dir), Rikshospitalet (adm.sjef på Barneklinikken) og Ullevål (øk.dir sentralt og øk.sjef på divisjon) Bydel i Oslo fra 1996 – 1999 Utdanning: Kommunalkandidat i 1996 Lederutdanning fra Solstrand (AFF), Nasjonalt topplederprogram (HOD), Masterstudium fra Rikshospitalet (NHH)

, Rikshospitalet (adm.sjef på Barneklinikken) og Ullevål (øk.dir sentralt og øk.sjef på divisjon) Bydel i Oslo fra 1996 – Utdanning: Kommunalkandidat i Lederutdanning fra Solstrand (AFF), Nasjonalt topplederprogram (HOD), Masterstudium fra Rikshospitalet (NHH)")

5

Organisering av helse-Norge

Helseforetaksreformen 2002 4 Helseregioner (var 5) Oppdrag fra departementet Sørge-for-ansvar Helseforetak (sykehus) organisert under regionene Hvert HF er egne rettssubjekter med eget styre (politisk repr.) Helse sør-øst har kontrakt med 4 private sykehus Diakonhjemmet Lovisenberg Revmatismesykehuset Martina Hanssen

Oppdrag fra departementet. Sørge-for-ansvar. Helseforetak (sykehus) organisert under regionene. Hvert HF er egne rettssubjekter med eget styre (politisk repr.) Helse sør-øst har kontrakt med 4 private sykehus. Diakonhjemmet. Lovisenberg. Revmatismesykehuset. Martina Hanssen.")

6

Generell info om Diakonhjemmet

Et privat sykehus som er 100% finansiert av det offentlige En del av Stiftelsen Det norske Diakonhjem Diakonhjemmet Høgskole som en del av Stiftelsen Fører regnskap etter bokføringsloven som alle andre offentlige helseforetak Forventet overskudd i 2009 – ca 5 MNOK PASIENTKONTAKTER, PSYKISK HELSE

8

Organisering av sykehuset

Klikk på en overskrift på kartet for å komme raskt til hver enkelt avdeling.

9

Finansieringskilder Faste inntekter Variable inntekter Basistilskudd

ISF-inntekter Investeringstilskudd Gjestepasientinntekter Øremerkede tilskudd Polikliniske inntekter Opptrappingsmidler Andre inntekter

10

DRG – Innsatsstyrt finansiering Fra ren ramme til incentivtenkning

Siden 1997 har de somatiske sykehusene delvis blitt finansiert gjennom en stykkprisordning kalt Innsatsstyrt finansiering (ISF) Aktivitetsregistreringer ved de aktuelle institusjonene Pasientklassifisieringssystem (DRG) DRG-systemet (Diagnose Relaterte Grupper) klassifiserer sykehusopphold i somatiske institusjoner i grupper som er medisinsk meningsfulle og ressursmessig tilnærmet homogene. DRG er således en måte å beskrive sykehusets pasient-sammensetning (case-mix). DRG-prisen er et fast beløp som helt eller delvis skal dekke kostnadene for ett gjennomsnittlig sykehusopphold i den aktuelle gruppen Liggedager er fast i DRG-prisen. Kortere eller lengre opphold enn trimpunkt endrer ikke betalingen Gruppering til en DRG gjøres ut i fra de data som registreres i de pasientadministrative datasystem. ISF er et finansieringssystem rettet mot de regionale helseforetakene. Gjennom finansieringssystemet gjøres deler av finansieringen til de regionale helseforetakene avhengig av hvor mange pasienter som får behandling og hva som gjøres. Antall DRG-poeng. I 2009 dekker refusjonsandelen 40 prosent av gjennomsnittskostnadene for pasientgrupper som er inkludert i ordningen. Resterende 60 skal prosent dekkes av basisbevilgningen.

Aktivitetsregistreringer ved de aktuelle institusjonene. Pasientklassifisieringssystem (DRG) DRG-systemet (Diagnose Relaterte Grupper) klassifiserer sykehusopphold i somatiske institusjoner i grupper som er medisinsk meningsfulle og ressursmessig tilnærmet homogene. DRG er således en måte å beskrive sykehusets pasient-sammensetning (case-mix). DRG-prisen er et fast beløp som helt eller delvis skal dekke kostnadene for ett gjennomsnittlig sykehusopphold i den aktuelle gruppen. Liggedager er fast i DRG-prisen. Kortere eller lengre opphold enn trimpunkt endrer ikke betalingen. Gruppering til en DRG gjøres ut i fra de data som registreres i de pasientadministrative datasystem. ISF er et finansieringssystem rettet mot de regionale helseforetakene. Gjennom finansieringssystemet gjøres deler av finansieringen til de regionale helseforetakene avhengig av hvor mange pasienter som får behandling og hva som gjøres. Antall DRG-poeng. I 2009 dekker refusjonsandelen 40 prosent av gjennomsnittskostnadene for pasientgrupper som er inkludert i ordningen. Resterende 60 skal prosent dekkes av basisbevilgningen.")

11

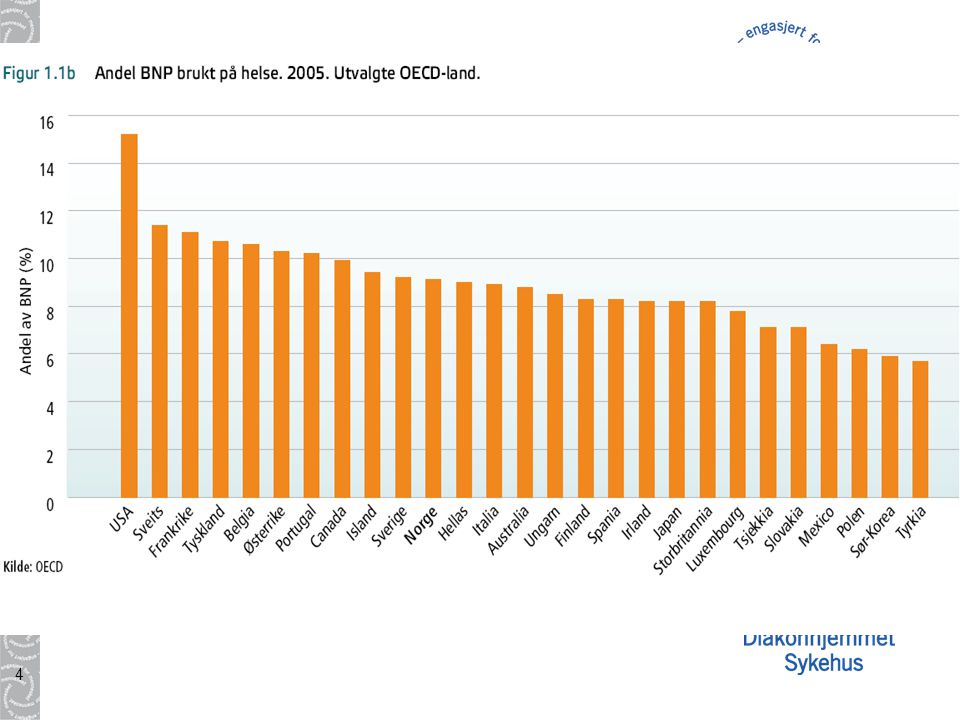

SAMDATA - KOSTNADSSAMMENLIGNING

Rapport en gang pr. år fra Sintef - Helsedirektoratet Presenterer indikatorer for ressursinnsats og produktivitet pr. sykehus ”Dyre” og ”billige” sykehus Alle sykehus sender inn kostnads- og aktivitetsdata 1 DRG tilsvarer ett gjennomsnittlig sykehusopphold Liggedager har ingen fast pris, KOSTNADSINDEKS Totale kostnader delt på antall DRG-poeng Beregnet for 2008 tilsvarende kr ,-

12

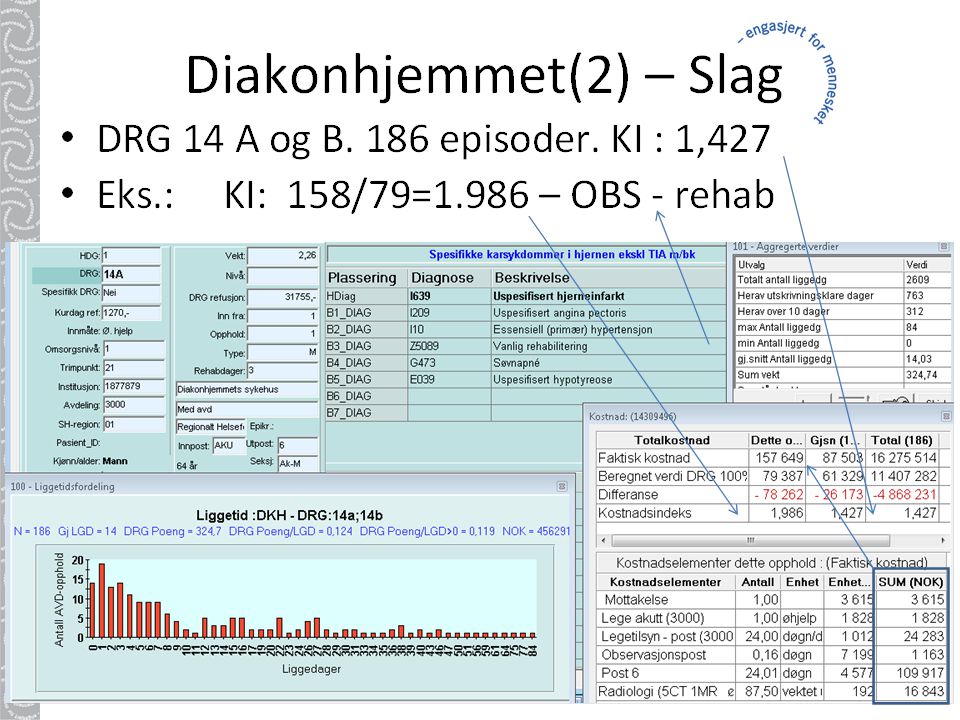

12

13

SAMDATA KOST 14% av f.eks UUS 13

14

Opphold >80år 73% av f.eks UUS 14

15

Andel langtidsopphold – over trimpunkt

6,7% av alle opphold er langtidsopphold og liggetid på 12,8 dager i snitt, mot 7 dager totalt i HSØ

16

Andel opphold pasienter 80+

17

Liggetid pasienter 80+

18

Utskrivningsklare pasienter

Ingen kompensasjon for langliggere UK-pasienter er et ”Oslo-problem” Betalingsordning etter 10 dager med kr. pr. dag fra kommunen

19

Antall utskrivningsklare døgn

20

Geografisk fordeling

21

Tiltak for å redusere omfang

Økt fokus fra ledelsen i bydel Bedre rutiner og samhandling sykehus/bydel Bydeler har sett nytte i å bruke pengene mer fornuftig Utnytter bedre ressurser i hjemmet Bruker reduserte kostnader til UK for å styrke tilbud i bydel

22

Økonomi og betalingsordning

Total kostnad og inntekt for utskrivningsklare pasienter År Døgn Kostnad Inntekt Netto kostnad 2008 20.087 2009 17.108 Endring -2.979 Endring i % -15 % -50 % -11 % Betalingsordning Etter antall dager Beløp pr dag Bydel betaler 7 2.000 Sykehus mottar 10 1.600

23

STYRINGSUTFORDRING I SYKEHUS

26

STYRING AV SYKEHUS Riksrevisjonens undersøkelse avøkonomistyring i helseforetakene Dokument 3:3 (2009–2010) De regionale helseforetakene har i varierende grad ivaretatt eiers økonomiske styringskrav De regionale helseforetakene har hatt et akkumulert regnskapsmessig underskudd på 25 mrd. kroner i perioden 2002 til 2008, noe som har redusert egenkapitalen med 38 prosent. En stor del av dette underskuddet er styrt fra eier. Eier må legge mer vekt på forutsigbarhet og langsiktighet i styringen Oppdragsdokumentet har mange og detaljerte styringskrav Resultatrapporteringen er omfattende Helseforetakene har hatt manglende kontinuitet i sentrale lederfunksjoner Mange helseforetak bør starte budsjettprosessen tidligere for å oppnå økonomisk effekt av omstillingstiltak Mange budsjettansvarlige ledere blir ikke tilstrekkelig involvert i budsjettprosessen Mange mellomledere mener at de ikke har tid og nødvendig økonomikompetanse til å styre økonomien i enheten Gode styringsdata og mer langsiktig fokus kan bidra til en bedre kostnadskontroll Er det virkelig slik? Ja mange steder er det slik – og jo større jo værre. Sykehuset er ikke til

27

Behovet for tjenester øker

Den generelle samfunnsutviklingen skaper nye forventninger og stiller nye krav. Vi blir eldre Livsstil/ livsstilssykdommer Vi blir flere 27

28

Mulighetene og forventningene til tjenestene øker

Teknologisk utvikling gir nye muligheter Informasjonsteknologien gir nye muligheter sprer kunnskap og skaper forventinger. lovkrav (40-50 lover med tilhørende forskrifter) og politiske krav (valgår). 28

og politiske krav (valgår). 28.")

29

Prioriteringsgapet Relativ økning BNP Tid Forventninger

Medisinske muligheter Relativ økning Penger til sykehus BNP Tid

30

Utfordringer knyttet til intern økonomistyring

Sykehus er til for pasientenes skyld – ikke for å gå med overskudd Økonomer som ”lyseslukkere” Ansatte og ledere på sykehus er der med utgangspunkt i pasient og selvrealisering Økonomien ordner seg ”alltid” gjennom RNB Sykehuset kan ikke gå konkurs Men – en demokratisk plikt å forholde seg til midler som er stilt til rådighet (skattebetalernes penger) STOR FORSKJELL PÅ TEORI OG PRAKSIS

STOR FORSKJELL PÅ TEORI OG PRAKSIS.")

31

VI MÅ MØTE HVERANDRE. LEDELSE HANDLER OM Å SE SAMMENHENGER

VI MÅ MØTE HVERANDRE. LEDELSE HANDLER OM Å SE SAMMENHENGER. Det er like ille å ta en beslutning kun etter økonomiske kriterier som å ta en faglig beslutning uten å forholde seg til de økonomiske konsekvenser av den. Forskjellen på en privat bedrift og et sykehus Aksjekurs vs. budsjettbevilgning Økonomisk motivasjon vs. medisinske framskritt

32

Organisering av kompetansebedrifter

Matrise vs. linje Enhetlig ledelse vs. todelt enhetlig ledelse – Styring av fag og drift

33

(IN)EFFEKTIVITET I OFFENTLIG SEKTOR OG SYKEHUS

Produktivitet er forholdet mellom tjenestemengde og ressursforbruk –SAMDATA Best produktivitet oppnås når Tjenestene fremstilles med så lite ressursbruk som mulig Det framstilles mest mulig tjenester til gitt ressursbruk Sier ikke noe om øvrig måloppnåelse Effektivitet handler om at prioriteringene av aktivitetene er i overensstemmelse med øvrige målsettinger

34

(IN)EFFEKTIVITET I OFFENTLIG SEKTOR OG SYKEHUS

Trekk ved det norske demokratiet som kan skape effektivitetsproblemer Folkevalgtes ”innblanding” Etablering av regionale helseforetak og konsernstyring men med politisk deltakelse i styrer Folkevalgte har vedvarende og direkte styring med offentlig virksomhet – Ref. Jan Bøhler Kan skape kortsiktig og usammenhengende politikk Nærdemokrati og lokal identitet Tas ofte til inntekt for å opprettholde små enheter Stordriftsfordeler forblir urealisert Ref. fødeklinikker i Norge og Etablering av OUS i Oslo

35

Produktivitet og effektivitet på sykehus

Kostnad pr. DRG-poeng Årsverk pr. DRG-poeng Kostnad pr. liggedag Effektivitet Ventetid for vurdering eller behandling Reinnleggelser Fristbrudd +++

36

Diakonhjemmets tilnærming til effektiv ressursutnyttelse

Ledelse/Ansvarliggjøring/Styring Gode budsjettprosesser Kostnadssammenligninger kan ikke brukes alene men sammen med øvrige virkemidler for å bli mer effektiv ABC – Hva koster de ulike aktivitetene i produksjonsprosessen? Benchmarking – Ta etter de som gjør det best Målestokk-konkurranse – Bruke ”best-case” til å avgjøre bevilgninger Gjennomsnittskostnader - KOSPA

37

Dårlig informasjon er bedre enn ingen informasjon…………...

HVEM TAR BESLUTNINGER? Storting Helseminister/departement Styrene i helseregionene Styrene i helseforetakene/sykehusene Sykehusdirektør Klinikksjefer Avdelingssjefer Enhetsledere Grunnlag for de rette beslutninger må være god informsjon Informasjonen som kommer ut fra systemene MÅ vi forholde oss til enten vi liker det eller ikke. Hvilket system gjelder for oss? Hva er dette og hva sier disse tallene oss? Samdatarapporten konkluderer med at hver liggedag koster kroner på RH mot 5400 på sykehuset Telemark. Ullevål kroner Hvilke argumenter kommer så vi med? I min tid på Ullevål gruet man seg alltid for denne rapporten som viste at Rh og UUS knivet om å være dyrest og være minst effektive. Istedenfor å ta tallene til etteretning, begynte man å lete etter feil. Og det er helt sikkert mange feil, men man kommer ikke utenom at det er sykehuset selv som kommer med tallene. Grunnleggende mistillitt til rapporter og tall - det får aldri med den hele sannheten. UANSETT ER DET DETTE SOM ER GRUNNLAGET FOR BESLUTNIGER VI ER OPPTATT AV HVA SOM ER FEIL ISTEDENFOR Å BRUKE DET VI HAR PÅ BEST MULIG MÅTE.. Dårlig informasjon er bedre enn ingen informasjon…………...

38

Hvilke muligheter har lederen?

Endringskrav Stort mulighetsrom – hvordan bruke dette til beste for pasienten? figur 100 % - mulighetsrom – ledere ØKF skal hjelpe til med å ta de rette beslutningene - Prioriteringer Hva betyr det i praksis? Hvordan prioriterer vi? 100 % Gode analyser er nødvendige som beslutningsgrunnlag for å få bedre ressursutnyttelse

39

Forståelse for økonomistyring og ledelse for å ta riktige beslutninger

For mange beslutninger tas på bakgrunn av ”synsing” Forutsetninger for gode analyser Relevans i forhold til problemstilling Korrekt periodisering Påvirkning på andre Presis konkretisering av kostnadsdrivere Kjente prinsipper for fordeling av felleskostnader En helhetlig vurdering av tilgjengelig informasjon God tilgang til nødvendig bakgrunnsmateriale MÅ TA ANSVAR FOR MER ENN MAN HAR MYNDIGHET OVER

40

Perspektiver på styring og ledelse

Top-down Sykehusnivå Store krav til involvering og dialog mellom ledelsesnivåene. Et lederansvar. Kontinuerlig dialog Store krav til ledere på alle nivåer Lederne skal ”eie” sine egne budsjetter, dette krever innsikt over egen virksomhet og kostnader / inntekter opp mot aktivitet. Det er ikke budsjettsjefen som er ansvarlig for linjelederes budsjetter. En leder må kjenne egne kostnadsdrivere og må … Arbeid med consulting-tankegang… Enhetsnivå Bottom-up

41

Delegering – viktige prinsipper for å nå målene

Ansvar og myndighet må ses i sammenheng med hverandre Fullmakter må innenfor kontrollerbare rammer kunne videredelegeres til det nivå i organisasjonen som har best forutsetninger for å løse en oppgave (prinsippet om ”laveste nivå”) Fullmaktene må ivareta grunnleggende krav til internkontroll Konsekvensene av å bryte fullmaktene må være kjent i organisasjonen Delegering av fullmakter innenfor fag, personal og økonomi, er et nødvendig virkemiddel for å sikre god styring og effektiv drift. Kulepkt 2 – Viktig å synliggjøre kostnader der de påløper, på laveste nivå – gir best løsninger – motivasjon for bedre ressurs- og kapasitetsutnyttelse

Fullmaktene må ivareta grunnleggende krav til internkontroll. Konsekvensene av å bryte fullmaktene må være kjent i organisasjonen. Delegering av fullmakter innenfor fag, personal og økonomi, er et nødvendig virkemiddel for å sikre god styring og effektiv drift. Kulepkt 2 – Viktig å synliggjøre kostnader der de påløper, på laveste nivå – gir best løsninger – motivasjon for bedre ressurs- og kapasitetsutnyttelse.")

42

God kvalitet = God økonomi God økonomi = God kvalitet

VIRKSOMHETSSTYRING God kvalitet = God økonomi God økonomi = God kvalitet

43

Årlige rapporteringer :

Månedsrapportering: Rapportering på utvalgte styringsparametre med analyser av avvik og tiltak for å lukke avvik Årlige rapporteringer : Årsregnskap og årberetning Rapportering til SSB og Sintef Årlig melding Ledelsens gjennomgang Virksomhetsstyring Desember Januar Februar November Oktober Mars Planlegging Gjennomføring Måle/rapportere/evaluere Korrigere April September Tertialrapportering: Mer omfattende rapportering på flere styringsparametre med analyser av avvik og tiltak for å lukke avvik. Inkluderer rapportering av Nasjonale kvalitetsindikatorer, forskning, utdanning og andre parametre som ikke rapporteres månedlig. Mai August Budsjettprosess: Intern planlegging Driftsavtale med eier Protokoll fra foretaksmøte Andre styrende dokumenter Resultatrapportering og ledelsesinformasjon inngår som viktige elementer i den samlede virksomhetsstyringen. Hensikten er å vise et forenklet ”rapporteringshjul”, som grunnlag for senere gjennomgang av innhold i månedsrapportering og tertialrapportering. Juli Juni Virksomhetsstyringen reguleres blant annet av lov, forskrift, retningslinjer, m.m.

44

Intern styringsmodell

Personell Alle ledere har et helhetlig ansvar Økonomi Klinisk Stiller store krav til den enkelte leder

45

What suits one customer might not suit the next

48

Synergi – antall saker hele sykehus

49

Synergi – status saker hele sykehus

50

BUDSJETT SOM MIDDEL IKKE NOE MÅL I SEG SELV

START TIDLIG NOK! Inkrementell budsjettering – ostehøvel ZBB - Zero Based budgeting SUKSESSFAKTORER Åpenhet rundt prioriteringer Kjente eksterne forutsetninger Inngangsfart, prognose for resultat Kutt mer enn vi må Del ut til prioriterte områder

51

Oversikt over utfordringsbilde

52

Kostnadsanalyser på Diakonhjemmet

53

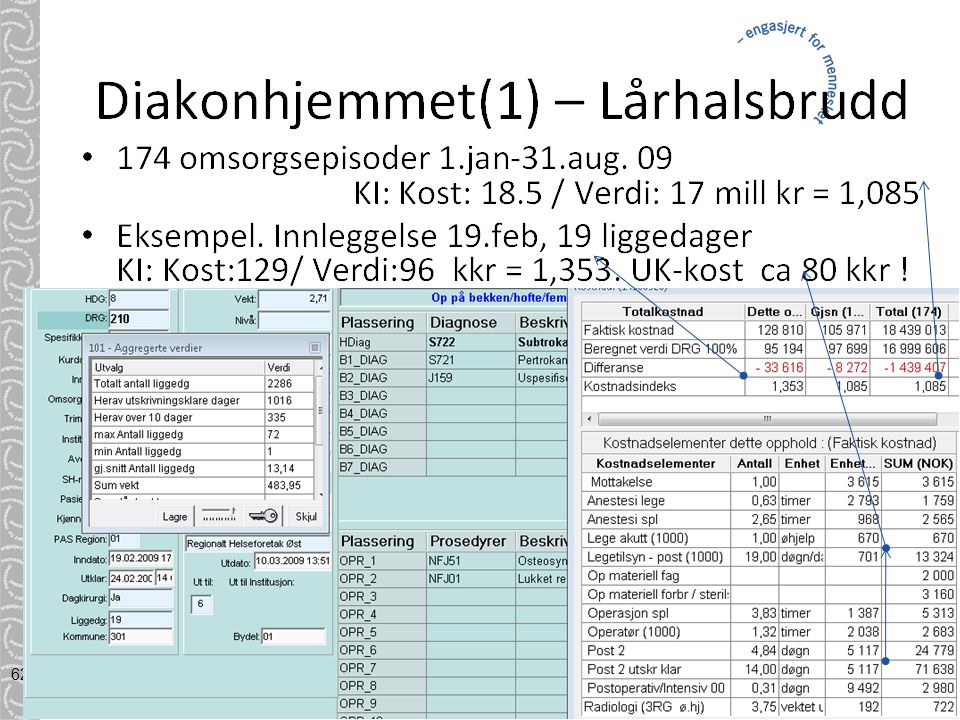

KPP - KOSPA Kalkylen angir ikke marginalkostnader – bare gjennomsnittskostnader. For operativ ledelse og beslutninger vil det oftest være marginalkostnads-vurderinger som må foretas. I teori for ’activity based costing’ er det vanlig at ’dødtid’ tas ut av kostnadsgrunnlaget. Det er ikke gjort her og en må forvente betydelig kostnadsforskjeller mellom ellektiv vs ø-hjelp. Alternativkost ved lediggang. BEREDSKAP KOSTER! På sykehus er legekostnad vesentlig! I 2009 har en derfor arbeidet med legekostnad i akuttmottak , på sengepost osv. beregnes eksplisitt og adskilt fra pleiekostnad.

54

54

55

55

56

56

57

57

58

58

59

Beregnet 100% DRG-inntekt for dette oppholdet: kr. 96.900,-

Hva med marginalinntekten når volumet er nådd? 40% av DRG: ,- 59

60

Når KPP er beregnet … Kan en se hvilke HDG som gir underdekning eller overdekning ift. 100% DRG-verdi: 60

61

Bruk av KPP-data fra flere foretak

..viser betydelige skjevheter i ISF/DRG-systemet. Kostnader knyttet til utskrivingsklare pasienter utgjør en betydelig andel av underdekning. Kilde: Analyse av KPP-data for 4 helseforetak , Alder og kostnad. 61

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")

i nærheten av der du bor? (n=502) i prosent.>")