Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Eiendomsmeglerbransjens boligprisstatistikk April 2011 Eiendomsmeglerforetakenes Forening og Norges Eiendomsmeglerforbund ECON Pöyry og FINN

2

Forventninger til mars? •Normalt en relativt flat måned: 2005: 0 % 2006: 2 % 2007: 1 % 2008: 0 % 2009: 0 % 2010: 1 % •Hva så med marstallene for 2011?

3

Hovedpunkter i mars •1,3 prosent høyere boligpriser enn i februar 2011. •9,5 prosent høyere boligpriser enn i mars 2010. •Høy aktivitet med stigende omsetning. •Boligbarometeret viser fortsatt god rentebetjeningsevne

4

12-måneders veksttakt Alle boliger. Månedstall 2001-2011. Prosent

5

Trendene gjennom året Gjennomsnittlig pris pr. m 2. 2003–2011. Månedstall. Alle boliger. 1000 kroner

6

Sesongjustert prisutvikling Gjennomsnittlig pris pr. m 2. 2000–2011. Faktiske og sesongkorrigerte månedstall. Alle boliger. 1000 kroner

7

Boligtypene – enebolig •Prisene på eneboliger steg med 3,1 prosent fra februar 2011 til mars 2011. •7,5 prosent høyere priser enn i mars 2010. •Størst prisøkning i Hedmark utenom Hamar (5 prosent). •Prisøkning i hele landet.

. •Prisøkning i hele landet..")

8

Boligtypene – delt bolig •Prisene på delte boliger sank med 0,1 prosent fra februar 2011 til mars 2011. •8,7 prosent høyere priser enn mars 2010. •Ingen fylker opplevde prisvekst fra februar 2011 til mars 2011. Prisene var enten stabile eller de sank. •Prisene i Møre og Romsdal sank mest (2 prosent).

..")

9

Boligtypene – leiligheter •Prisene på leiligheter steg med 1 prosent fra februar 2011 til mars 2011. •10,3 prosent høyere priser enn mars 2010. •Størst prisøkning i Moss, Sarpsborg, Drammen, Vestfold (utenom Tønsberg og Larvik), Telemark og Nord-Norge (utenom Tromsø), som alle opplevde 2 prosent prisvekst. •Larvik opplevde en prisnedgang med 1 prosent fra februar til mars.

, Telemark og Nord-Norge (utenom Tromsø), som alle opplevde 2 prosent prisvekst. •Larvik opplevde en prisnedgang med 1 prosent fra februar til mars..")

10

REGIONERSNITT BergenProsentvis endring 10-11 Sandnes9% Bærum8% Drammen8% Stavanger8% Snitt Rogaland8% Fana og Ytrebygda (Bergen)8% Fyllingsdalen og Laksevåg (Bergen)8% Strindheim og Nardo (Trondheim)8% Saupstad og Heimdal (Trondheim)8% Regionale forskjeller (alle boliger) ToppBunn REGIONERSNITT BergenProsentvis endring 10-11 Moss4% Sarpsborg4% Larvik4% SNITT Østfold5% Nedre Romerike5% Sandefjord5% Larvik5% Hordaland (utenom Bergen)5% Tromsø5%

8% Fyllingsdalen og Laksevåg (Bergen)8% Strindheim og Nardo (Trondheim)8% Saupstad og Heimdal (Trondheim)8% Regionale forskjeller (alle boliger) ToppBunn REGIONERSNITT BergenProsentvis endring Moss4% Sarpsborg4% Larvik4% SNITT Østfold5% Nedre Romerike5% Sandefjord5% Larvik5% Hordaland (utenom Bergen)5% Tromsø5%")

11

Aktiviteten i boligmarkedet i mars Måles ut fra tre kriterier •Antall solgte boliger •Formidlingstid (fra en bolig legges ut på FINN til den registreres som solgt) •Antall usolgte boliger på FINN (totalt antall boliger i databasen)

•Antall usolgte boliger på FINN (totalt antall boliger i databasen)")

12

Antall solgte boliger (via FINN) BOLIGTYPEMars 2010Februar 2011Mars 2011 Alle567551626291 Eneboliger151513951811 Delt bolig689602809 Leilighet347131653614 - Eierleilighet13781602 - Andelsleilighet17872039 TOTALT PER MARS200920102011 Alle14 33915 96517 357

BOLIGTYPEMars 2010Februar 2011Mars 2011 Alle Eneboliger Delt bolig Leilighet Eierleilighet Andelsleilighet TOTALT PER MARS Alle")

13

Formidlingstid Formidlingstid i byer og fylker. Antall dager. 2010 og 2011. Sortert etter formidlingstid mars 2011.

14

Antall usolgte boliger på FINN Mars 2010: 12 460

15

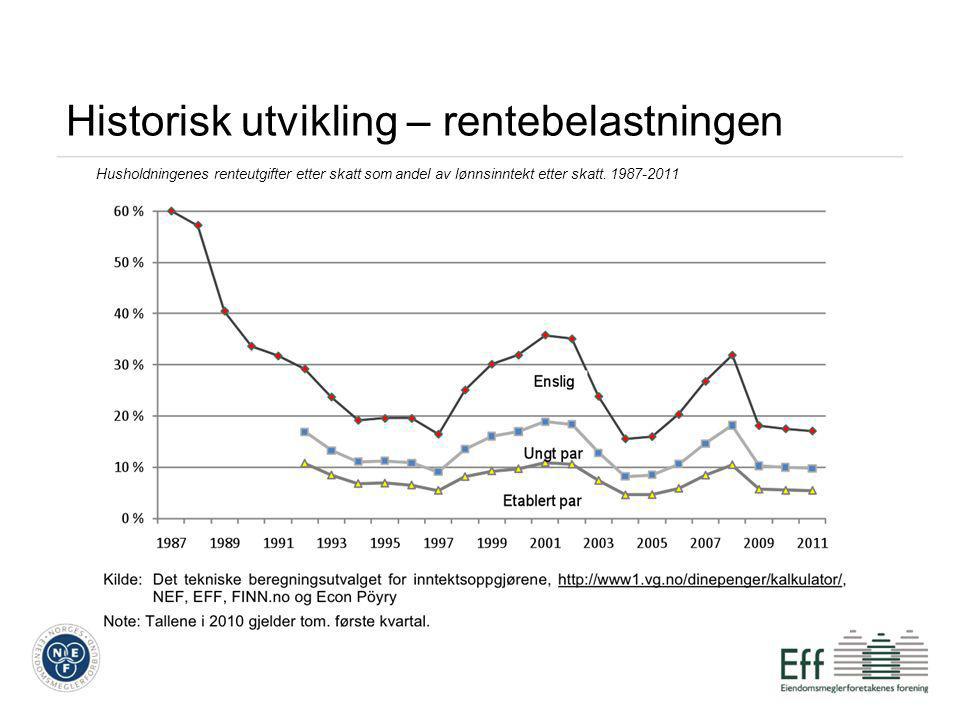

Boligbarometer •Vi måler andel av inntekt som går med til å dekke renteutgifter •Sammenlignbare tall tilbake til 1987 •Tre husholdningstyper

16

Historisk utvikling – rentebelastningen Husholdningenes renteutgifter etter skatt som andel av lønnsinntekt etter skatt. 1987-2011

17

Konklusjoner •Rekordhøye boligpriser. Boligprisene steg med 1,3 prosent fra februar til mars, og 12 måneders veksttakt har kommet opp i 9,5 prosent. •Økende omsetning og redusert formidlingstid. I snitt ble boligene i mars solgt etter 28 dager, mot 33 dager i februar og 38 dager i januar. Boligene selges raskest i Trondheim og Stavanger, begge med kun 13 dager i snitt. På bunn er Agderfylkene med 53 dager i snitt. •God gjeldsbetjeningsevne. Fortsatt lav andel av husholdningenes inntekter benyttes til rentebetjening på tross av økt belåning.

18

Eiendomsmeglerbransjens Boligstatistikk NEF – EFF – ECON – FINN

Liknende presentasjoner

Kina, Hong Kong, Sør-Korea,>")

Kilde:>")