Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Agenda: –Kort om Utdanningsdirektoratet –Rammen for møtet –Føringer i St. prp. nr. for 2009 – KOSTRA-grunnlaget 2007 – Presentasjon av satsberegningene for 2009 Grunnskoler Videregående skoler Videregående skoler uten parallell Skoler for funksjonshemmede –Eventuelt Kriteriedata til inntektssystemet ”Hovedregel” for henvendelser til direktoratet

2

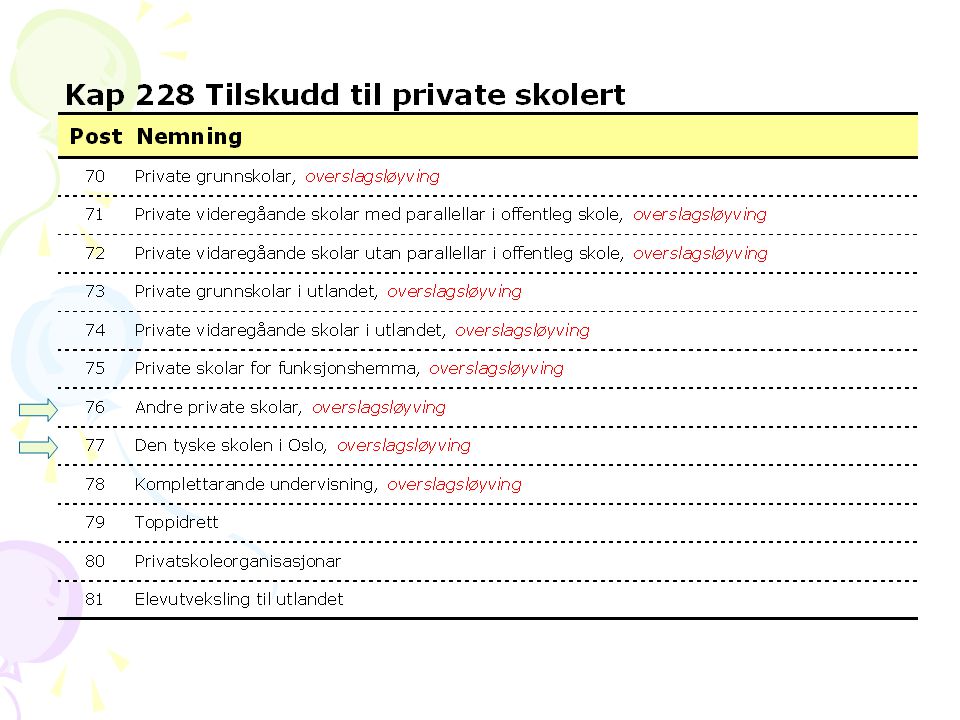

Føringer i St.prp. nr 1 for 2009 To timer til fysisk aktivitet på barnetrinnet fra høsten 2009 ligger inne i budsjettet. Ordningen med gratis læremidler gjelder for elever på Vg1. Endret postinndeling (struktur) under kap 228 Tilskudd til private skoler

under kap 228 Tilskudd til private skoler.")

4

Føringer i St.prp. nr 1 for 2009 Kommunekorreksjonsfaktoren er utfaset per 31.12.2009. (Faktoren er +/- 2,3% i 2009)

.")

5

KOSTRA-grunnlaget 2007

6

Endring i KOSTRA-kontoplan med betydning for satsene i videregående opplæring: For 2007 er det publisert konserntall Skoleskyss for elever i videregående opplæring skal føres på egen funksjon 731

7

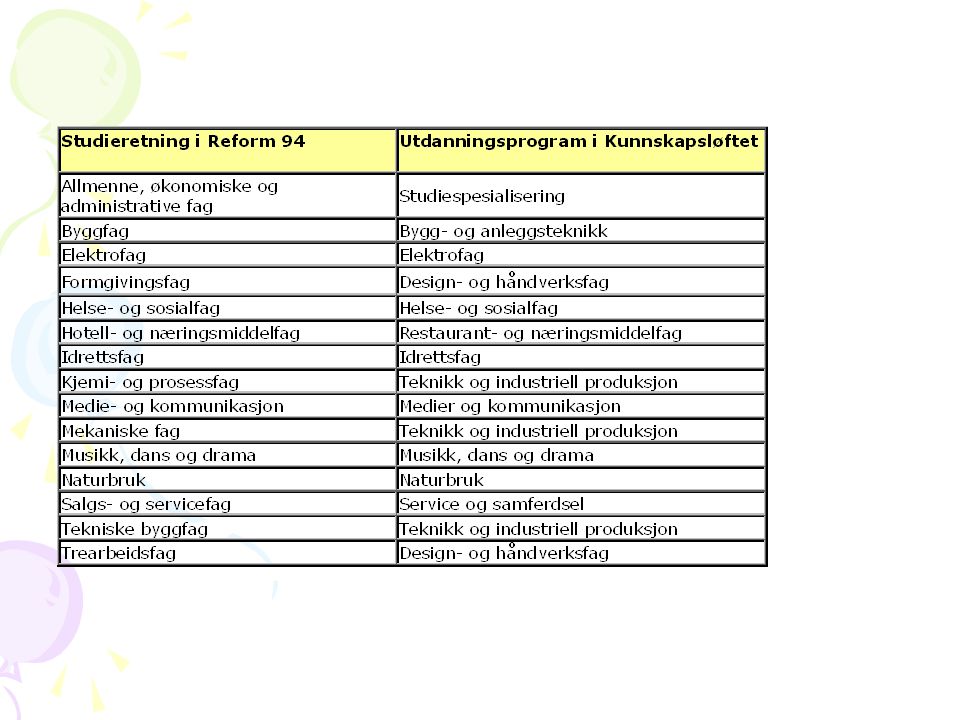

Endring i kostnadsgrunnlaget som følge av innføring av Kunnskapsløftet høsten 2006 Høsten 2006 ble det innført funksjoner i KOSTRA på de nye utdannings- programmene i Kunnskapsløftet. Samtidlig ble de gamle studieretningene i R94 slått sammen til en funksjon for allmennfaglige studieretninger og en for yrkesfaglige studieretninger.’ Dette førte til at det måtte beregnes satser ut fra kostnadene i de nye utdanningsprogrammene.

8

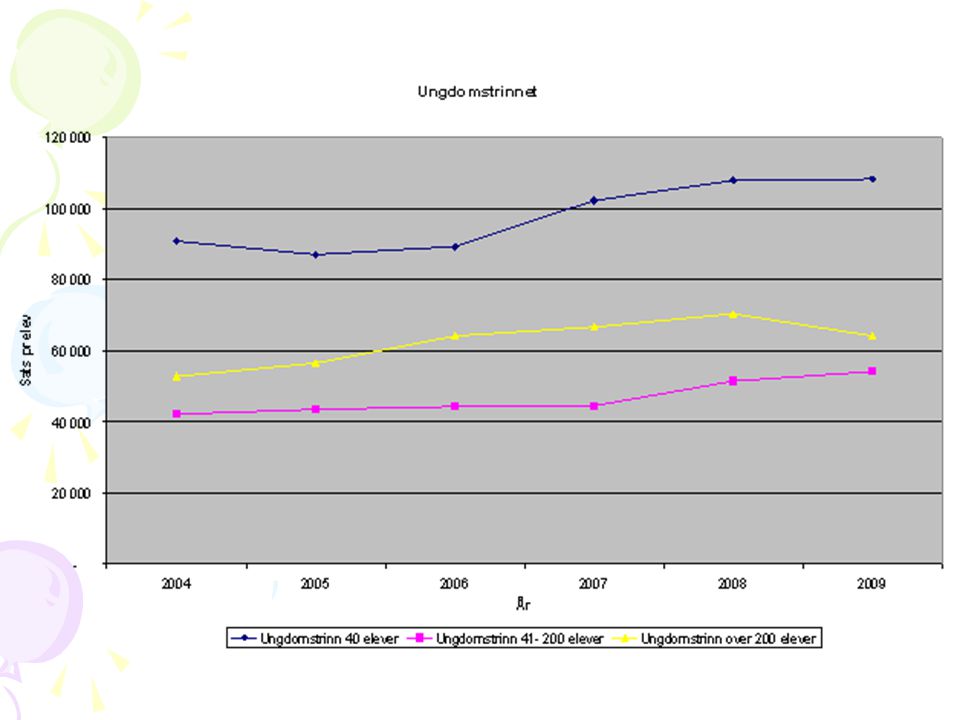

Utvikling av satser i videregående skoler

10

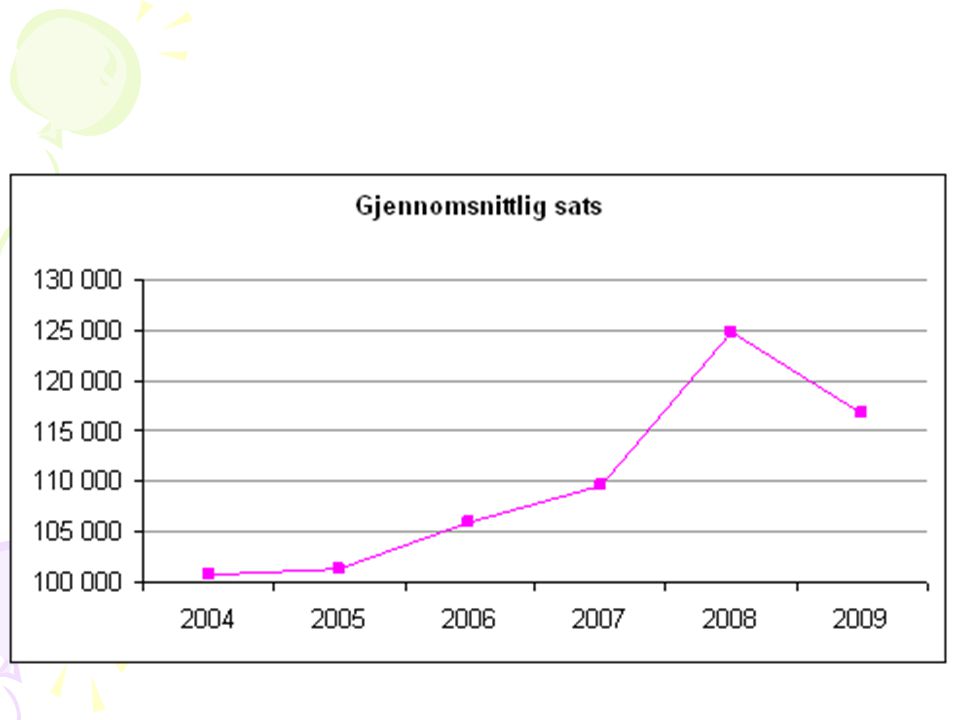

Oversikt over utvikling av sats i private grunnskoler

12

Presentasjon av satsberegningene

13

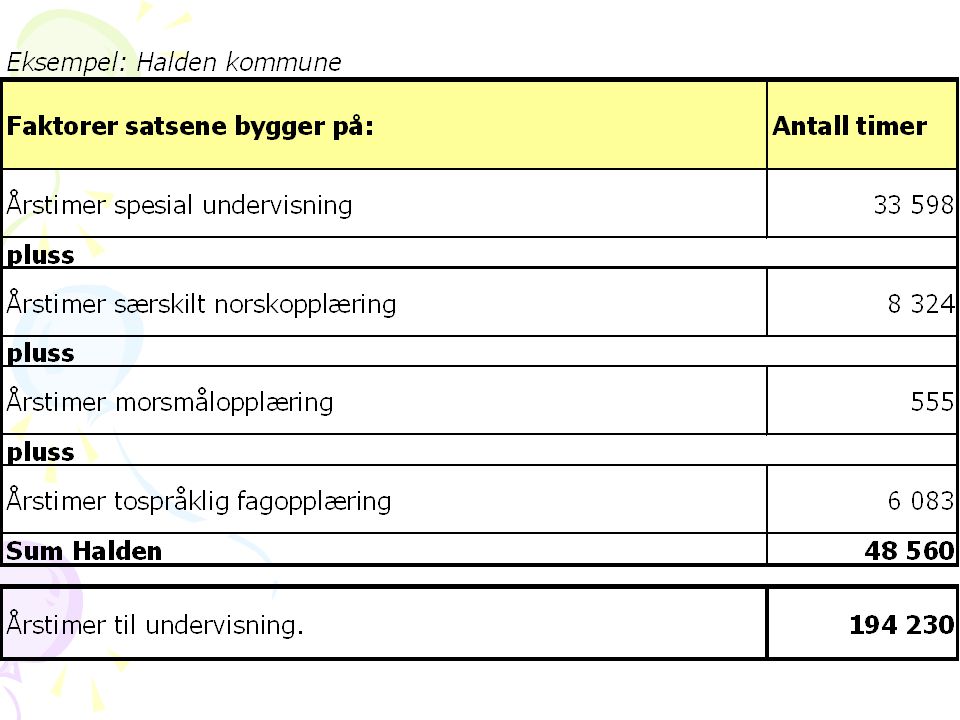

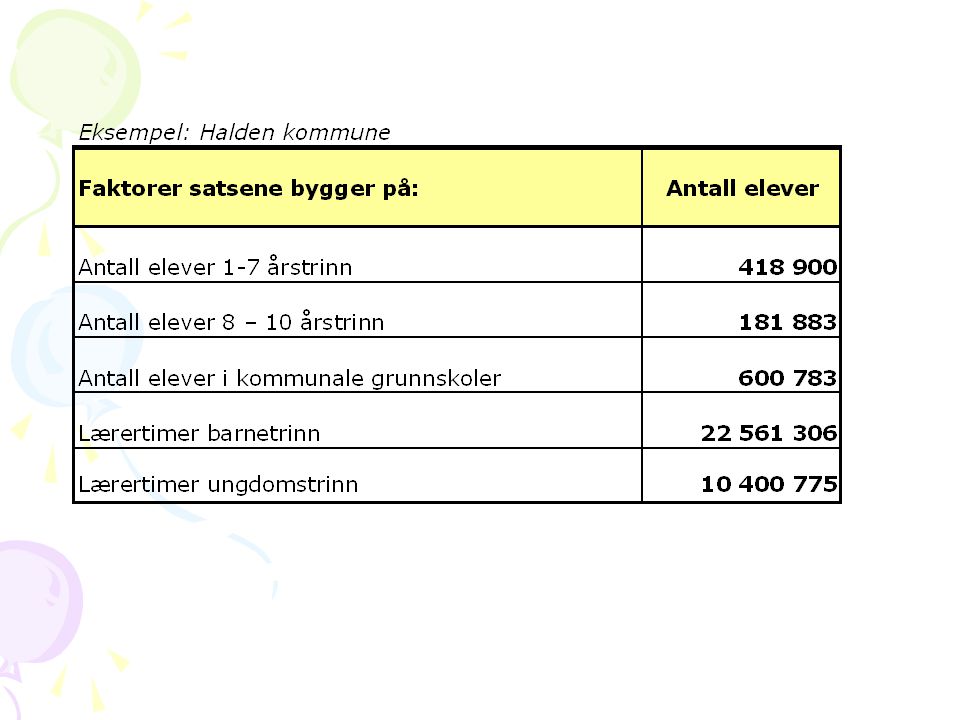

Grunnskoler Tilskuddet til private grunnskoler beregnes med grunnlag i kostnadene i de kommunale grunnskolene og som rapporteres gjennom KOSTRA.

14

Det utarbeides satser for barnetrinn og ungdomstrinn innenfor følgende trappetrinn: –En sats for små skoler med inntil 40 elever –En sats for mellomstore skoler med 41 – 200 –En sats for store skoler med mer enn 200 elever En skole med 50 elever vil for de første 40 elevene få tilskudd etter sats for små skoler, og for de siste 10 elevplassene får tilskudd etter sats for mellomstore skoler.

15

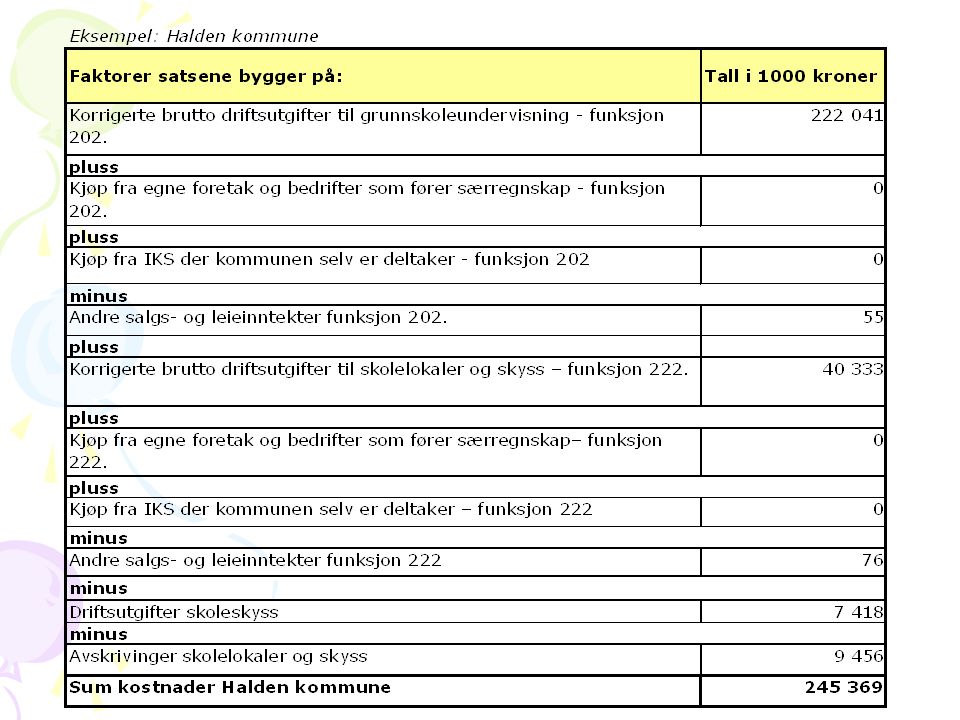

Kostnadsgrunnlag fra KOSTRA Korrigerte brutto driftsutgifter til grunnskoleundervisning, funksjon 202 Kjøp fra egne foretak og bedrifter som fører særregnskap, funksjon 202 Kjøp fra IKS der kommunen selv er deltaker, funksjon 202 Andre salgs- og leieinntekter, funksjon 202. Korrigerte brutto driftsutgifter til skolelokaler og skyss, funksjon 222. Kjøp fra egne foretak og bedrifter som fører særregnskap, funksjon 222. Andre salgs- og leieinntekter, funksjon 222 Driftsutgifter skoleskyss Avskrivinger skolelokaler og skyss

17

Spesialundervisning Kommunene dekker kostnader til spesialundervisning og opplæring for språklige minoriteter for private skoler. Disse kostnadene trekkes derfor ut fra tilskuddsgrunnlaget. Det beregnes hvor stor prosentandel av den samlede undervisningen som går med til denne typen undervisning.

20

Kommuner som inngår i satsene for 2009

21

Beregning av ukorrigert sats for mellomstore skoler med 41 – 200 elever I utvalget av kommuner med skoler i gruppen 41 til 200 elever tas det utgangspunkt i gjennomsnittlig skolestørrelse på 200 elever. -De 10 nærmeste kommunene på hver side av den kommunen som har (eller ligger nærmest) gjennomsnittlig skolestørrelse på 200 elever, danner grunnlaget for satsen for mellomstore skoler.

gjennomsnittlig skolestørrelse på 200 elever, danner grunnlaget for satsen for mellomstore skoler..")

22

Ukorrigerte satser

23

For å korrigere for ulike kostnader på barnetrinnet og ungdomstrinnet, –skal kostnaden per elev korrigeres for ”kostnadsandel” barnetrinnet på 0,9817 og ungdomstrinnet på 1,0423.

24

Korrigering for frukt og grønt, kompetansemidler, lønns- og prisvekst, endringer i SPK-avgift og timetallsutvidelse på 1. – 4. trinn Satsene for 2009 bygger på regnskapstall 2007 fra kommunene. –Dette gjør at grunnlaget inneholder kostnader til frukt og grønt og kompetansemidler. –Private skoler får øremerket tilskudd til dette Dette må derfor trekkes ut av grunnlaget.

25

Trekk i satsen på bakgrunn av tilskudd til frukt og grønt, er beregnet slik: Tilskuddet til frukt og grønt som ble gitt til private grunnskoler i 2007 divideres med antall elever på utbetalingstidspunktet 4 226 887 / 13 862 = kr 305 pr elev

26

Trekk i satsen på bakgrunn av tilskudd til kompetansemidler er beregnet slik: Tilskudd til kompetansemidler som ble gitt til private grunnskoler i 2007 divideres med antall elever på utbetalingstidspunktet 6 117 000 / 14 552 = kr 420 pr elev

27

Endring i SPK-avgift Det er ikke endring i SPK-avgiften fra 2007 til 2008 Det gjøres derfor ikke endringer her.

28

Eksempel på korrigering av satsen til de 40 første elevene på ungdomstrinn:

29

Det justeres så for kostnader til økt timetall på 1-4 trinn fra høsten 2008 som ikke ligger i grunnlaget. Kostnaden i forbindelse med dette er beregnet til 1,967 %: Eksempel på korrigering av sats til de 40 første elevene : kr 102 314 + 1,967 % = kr 104 327

30

Satsene for 2009 for private grunnskoler i Norge fra 1. januar 2009:

31

Tilskuddsatser til private grunnskoler i utlandet Ordinære grunnskolesatser pluss momskorreksjon

32

Satser for private skoler i utlandet pr 1. januar 2009, avrundet:

33

To timer til fysisk aktivitet fra høsten 2009 Korrigeringsfaktoren er beregnet slik:

34

Nye satser pr 1. juli 2009 – grunnskoler i Norge - som følge av to timer til fysisk aktivitet

35

Nye satser pr 1. juli 2009 – grunnskoler i utlandet - som følge av to timer til fysisk aktivitet

36

Videregående skoler Tilskuddet til private videregående skoler med parallell beregnes med grunnlag i kostnadene i de fylkeskommunale videregående skolene, som rapporteres gjennom KOSTRA.

38

Det beregnes en sats for hvert av utdanningsprogrammene i Kunnskapsløftet. Hvert av utdanningsprogrammene i Kunnskapsløftet har en egen funksjon i KOSTRA.

39

Beregning av tilskuddsatser pr utdanningsprogram Følgende kostnader danner grunnlag for beregning av satsene: –Korr bto driftsutg inkl kjøp fra egne foretak og IKS, per ekvivalent for hvert utdanningsprogram –Korr bto driftsutg inkl kjøp fra egne foretak og IKS pedagogisk ledelse og pedagogiske fellesutgifter per ekv –Korr bto driftsutg inkl kjøp fra egne foretak og IKS, skolelokaler, forvaltning og internat per ekv –Andre salgs- og leieinntekter per helårsekvivalent

40

Eksemplet funksjon 521 - studiespesialisering.

41

Vi får nå en ukorrigert stats for funksjon 521 Studiespesialisering på kroner 91 493, som er på 2007 nivå.

42

Korrigering for avskrivinger, øremerkede tilskudd, lønns- og prisjusteringer og endring i SPK-avgift KOSTRA-tallene i grl inneholder kostnader til avskrivninger. På grunn av at private skoler ikke har anledning til å drive med kapitaloppbygging, trekkes avskrivinger ut av grunnlaget. KOSTRA-tallene inneh kostnader til gratis læremidler på vg2 og kompetansemidler. PS får egne tilskudd til dette. Det må derfor trekkes ut av grunnlaget.

43

Eksempel på korrigering av satsen til studiespesialisering:

44

Satser for videregående private skoler i Norge 2009

45

Beregning av tilskuddsatser private videregående skoler uten paralleller (6A) Følgende satser er lagt til grunn ved beregningen:

Følgende satser er lagt til grunn ved beregningen:")

46

Satsene til private videregående skoler uten parallell:

47

Tilskuddsatser til grunn- og vg skoler for funksjonshemmede Satsene for 2008 korrigeres med 4,4 % forventet lønns- og prisvekst fra 2008 til 2009

Liknende presentasjoner