Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

v/ Jon Atle Andersen og Geir Brendlien Avdeling for økonomi

Månedsrapportering v/ Jon Atle Andersen og Geir Brendlien Avdeling for økonomi

2

Temaer Intranettsider (Tavla) for budsjett og rapportering

Regnskapsrapporter Månedsrapportering Budsjettjustering Kontroll og godkjenning av lønnsrapporter Anskaffelser

3

Organisering av økonomioppfølgingen

Avdeling for økonomi - budsjett - 9 personer Ledes av en økonomidirektør Regnskap og lønn i egen enhet – Enhet for fellestjenester (EFT) Hver skolegruppe har en kontaktperson Oppfølgingen av skolene skjer i samarbeid med områdedirektør Møter med skoler med merforbruk, store avvik, nye rektorer

Hver skolegruppe har en kontaktperson. Oppfølgingen av skolene skjer i samarbeid med områdedirektør. Møter med skoler med merforbruk, store avvik, nye rektorer")

4

Tavla - Budsjett og rapporteringer

All informasjon fra Økonomiavdelingen publiseres på intranettsidene under ”Budsjett og rapporteringer” Fire hovedkategorier: Styrende dokumenter Budsjettering Rapportering Andre økonomiske forhold Nyhetsartikler, nyhetsarkiv Frister, kurs, møter og kontaktinformasjon

5

Budsjettildeling Budsjettforslaget legges fram i sept

Budsjettet vedtas i bystyret medio desember Budsjettmøter med alle rektorene Føringer og tildeling av budsjett Rammebrev Budsjetteringsverktøy

6

Økonomiårets gang – ”årshjul”

Budsjettmøter i desember – tildeling av ramme Kurs i budsjetteringsverktøy begynnelsen av januar Frist for innsending budsjett ca 20. jan Innsending fullstendighetserklæring, årsregnskapsrapport og justering mer-/mindreforbruk ca 10. mars Budsjettjusteringer Endringer i skolens ramme – f.eks høstjustering ift elevtall eller tildeling til særskilte formål Interne justeringer innenfor skolens ramme Løpende oppfølging av lønns-og regnskapsrapporter Månedsrapportering

7

Regnskapsrapporter 100-rapporten 140- rapporten 120 rapporten

Bilagsbok, UDE 001 -kontobok Lønnsrapporter Sykelønnsrefusjoner

8

Månedsrapport Skolene skal hver måned utarbeide månedsrapport til skolens interne økonomioppfølging Driftsstyret og områdedirektør skal orienteres månedlig om økonomisk status Månedsrapport sendes avdeling for økonomi etter avtale Alle skoler sender inn månedsrapport per: 1. kvartal (15. april) 2. tertial (15. sept) Informasjon på Tavla under Budsjettering og rapportering

2. tertial (15. sept) Informasjon på Tavla under Budsjettering og rapportering")

9

Månedsrapport - prognose

Mål og hensikt Løpende/god økonomistyring viktig for å oppnå mål og resultater Månedlig oppfølging – godt redskap for å planlegge og styre skolens aktiviteter – effektiv ressursutnyttelse for å oppnå skolens mål Prognose per Hvorfor er prognose viktig? Identifisere forhold/endringer som er viktig for skolens planlegging og styring Aktiv oppfølging av utviklingen bidrar til å redusere risiko og sikre skolens handlefrihet

10

Månedsrapport Gevinst Gir grunnlag for tidlig iverksetting av tiltak

Mulighet til å planlegge justering av aktiviteten i forhold til elevtallsendringer og andre endringer i rammebetingelsene

11

Månedsrapport Basert på UDE 100-rapporten og UDE 140-rapporten (prosjektene) Starter med å fylle ut måned og kostnadssted (pkt 1) Fyller inn budsjett og status regnskap fra UDE 100 (pkt 2) Fyller inn budsjett og status regnskap for øremerkede prosjekter som begynner på 2, 3 og 4 fra UDE 140 (pkt 3) Budsjettjusteringer legges inn (pkt 7) Kun endringer i skolens ramme Formål Budsjettkontroll Totalt budsjett legges inn for hver postgruppe fra UDE 100 (pkt 4)

Fyller inn budsjett og status regnskap for øremerkede prosjekter som begynner på 2, 3 og 4 fra UDE 140 (pkt 3) Budsjettjusteringer legges inn (pkt 7) Kun endringer i skolens ramme. Formål. Budsjettkontroll. Totalt budsjett legges inn for hver postgruppe fra UDE 100 (pkt 4)")

12

Månedsrapport – utarbeidelse av prognose

PROGNOSE skal angi hva som vil bli årsresultatet ut fra aktivitetsnivå og tiltak som er iverksatt Prognose for hver postgruppe Forutsetning – grundig avviksanalyse Analysere regnskapet ift budsjett – forklare avvik Avdekke vesentlige endringer som påvirker planlagt aktivitet Gode analyser viktig for å kunne lage realistiske prognoser og for å iverksette korrigerende tiltak Kontroll av lønnsrapporter og regnskapsrapporter Avhuking for gjennomført kontroll (pkt 6) Evt omposteringer/korrigeringer i Agresso HR og regnskap

Evt omposteringer/korrigeringer i Agresso HR og regnskap")

13

Månedsrapport – utarbeidelse av prognose

Prognose for øremerkede prosjektmidler (pkt 3) UDE 140 Forventet mer/mindreforbruk per 31.12 Prognose for kostnadssted inklusive samtlige prosjekter (pkt 4) UDE 100 Prognose utgift og inntekt per postgruppe – avvik beregnes

UDE 140. Forventet mer/mindreforbruk per Prognose for kostnadssted inklusive samtlige prosjekter (pkt 4) UDE 100. Prognose utgift og inntekt per postgruppe – avvik beregnes")

14

Prognose - lønn og sosiale utgifter 000-099

Fast lønn Obs – feriepenger 12 % under 60 år og 14,3 % over 60 år Første yrkesår Lønn vikarer Lønn til ekstrahjelp Overtidslønn Annen lønn SPK OPF Arbeidsgiveravgift (obs refusjon for sykemeldte k. art 10995)

")

15

Prognose - lønn og sos. utg. 000-099

Avvik på noen av lønnsartene? Under-/overbudsjettering eller feilføringer? Dersom aktiviteten for våren er lik høsten: Beregne gjennomsnittlig månedslønn, multiplisere med 10,85 Husk avsetning på lønnsoppgjør (k. art 10169) Endring aktivitet fom høst Vår – gjennomsnittlig månedslønn, multiplisere med 5,85 Høst – gjennomsnittlig månedslønn, multiplisere med 5

Endring aktivitet fom høst. Vår – gjennomsnittlig månedslønn, multiplisere med 5,85. Høst – gjennomsnittlig månedslønn, multiplisere med")

16

Prognose - lønn og sos. utg. 000-099

Summere de faktiske lønnskostnadene for hver måned Regnskap hittil i år + sum hver av de andre månedene, dvs faktiske utgifter + forventede utgifter iht lønnskostnadsark Juni og juli må sees under ett (0,85) Høsthalvåret er enklere Fokusere på hva som er til disposisjon resten av året

Høsthalvåret er enklere. Fokusere på hva som er til disposisjon resten av året")

17

Prognose - kjøp av varer og tjenester 100-299

Ta utgangspunkt i budsjetterte midler Trekke ut skyss Vil restbeløpet av budsjetterte midler dekke planlagt aktivitet? Faste løpende utgifter? Øremerkede midler? Overføring til neste år? Prognose - kjøp av varer og tjenester Prognose normalt lik budsjett

18

Prognose - overføringsutgifter 400-499

Kjøp av varer og tjenester – 25% mva Obs ikke budsjettert, alltid merforbruk Prognosen vil være avhengig av prognosen på Skyss – 8 % mva Matvarer – 14 % mva Lærebøker – ingen mva Internhandel – ingen mva Energi og kommunale avgifter – ingen mva Kunst, servering, bare utgift ikke inntekt

19

Prognose - salgsinntekter 600-699

Leieinntekter (kort og langtid) Salg av kompetanse (utenfor kommunen) Inntekter kantine Eksamensavgifter (privatistkontoret) Brukerbetalinger Oppholdsbetaling aktivitetsskolen Kurs norskopplæring

Salg av kompetanse (utenfor kommunen) Inntekter kantine. Eksamensavgifter (privatistkontoret) Brukerbetalinger. Oppholdsbetaling aktivitetsskolen. Kurs norskopplæring")

20

Prognose - refusjoner 700-799

Refusjon fra staten: leirskole, øvingslærer, NAV, norskopplæring, andre inntekter Sykelønnsrefusjon: sykelønn, fødselspenger inkl feriepenger, ikke arb.g.avgift Refusjon moms – prognose tilnærmet lik utgifter for mva Refusjon fra kommuner/fylkeskommune: gjesteelever Refusjon fra andre (private): refusjon tillitsvalgte Refusjon fra foretak i egen kommune: vaktmester Internsalg: Norway cup, gratisutleie Prognose - overføringsinntekter Statlige/kommunale/private overføringer - Gjelder bl.a gaver fra FAU

: refusjon tillitsvalgte. Refusjon fra foretak i egen kommune: vaktmester. Internsalg: Norway cup, gratisutleie. Prognose - overføringsinntekter Statlige/kommunale/private overføringer - Gjelder bl.a gaver fra FAU")

21

Prognose netto driftsresultat

Prognose netto driftsresultat og avvik per (pkt 4) Fylle ut kommentarer til prognosen Forventede budsjettjusteringer (pkt 5a) Tiltak som ikke er innarbeidet i prognosen (pkt 5b) Forventet avvik per etter iverksatte tiltak og budsjettjusteringer (pkt 5 og pkt 2) Forventet avvik per – kun øremerkede midler (pkt 2) Forventet avvik per eksklusiv øremerkede midler (pkt 2)

Fylle ut kommentarer til prognosen. Forventede budsjettjusteringer (pkt 5a) Tiltak som ikke er innarbeidet i prognosen (pkt 5b) Forventet avvik per etter iverksatte tiltak og budsjettjusteringer (pkt 5 og pkt 2) Forventet avvik per – kun øremerkede midler (pkt 2) Forventet avvik per eksklusiv øremerkede midler (pkt 2)")

22

Budsjettjustering Malen ligger på ØKOs hjemmeside

Frister 25. mars, 25. mai, 25. august og 25. september Kan lage egne periodiseringsnøkler Egen arkfane for beregning av sosiale utgifter Sendes til e-postadr. : Budsjettinnmelding

23

Kontroll av lønnsrapporter

Nytt HR system – lønnsrapporter godkjennes i Agresso HR selvbetjening Formål med kontroll ”Målet med prosessen er rimelighetskontroll av utbetalt lønn. Leder skal bekrefte at ansatte vist i rapporten har hatt ubetaling den aktuelle måneden. Leder skal også bekrefte at ansettelsesforholdet oppgitt i oppgitt rapporten er korrekt.” Månedlige oppfølgingsrapporter Lønnsrapport for ledere for kontroll Månedsverk for ledere til kontroll Overtidsstatistikk for ledere til kontroll

24

Lønnsrapport for ledere for kontroll

25

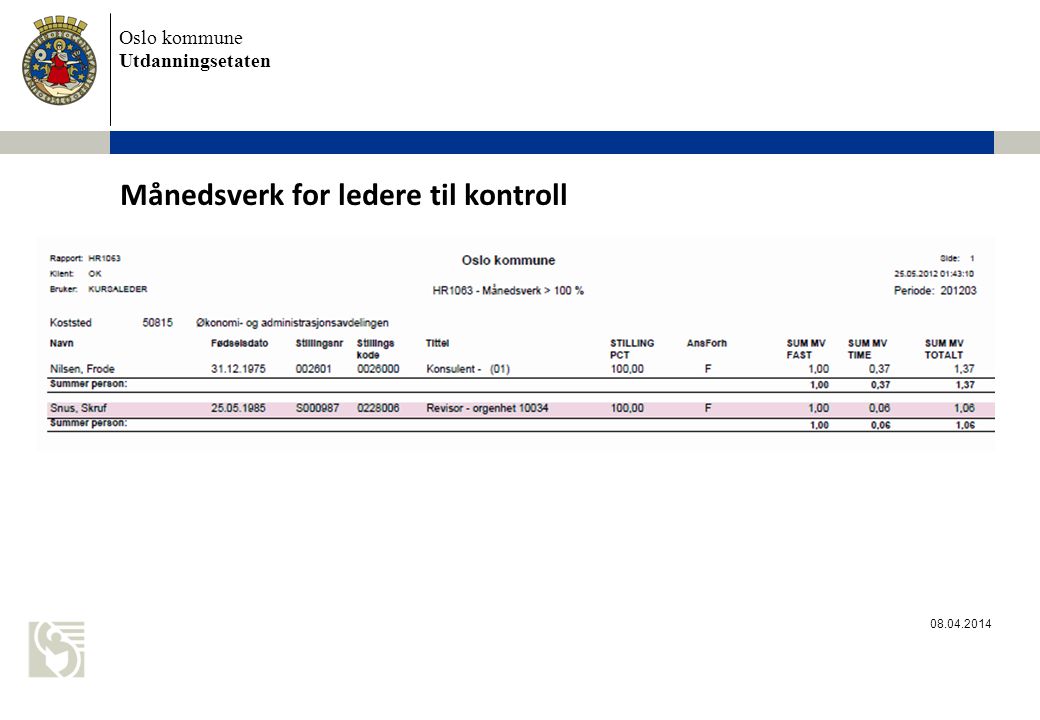

Månedsverk for ledere til kontroll

26

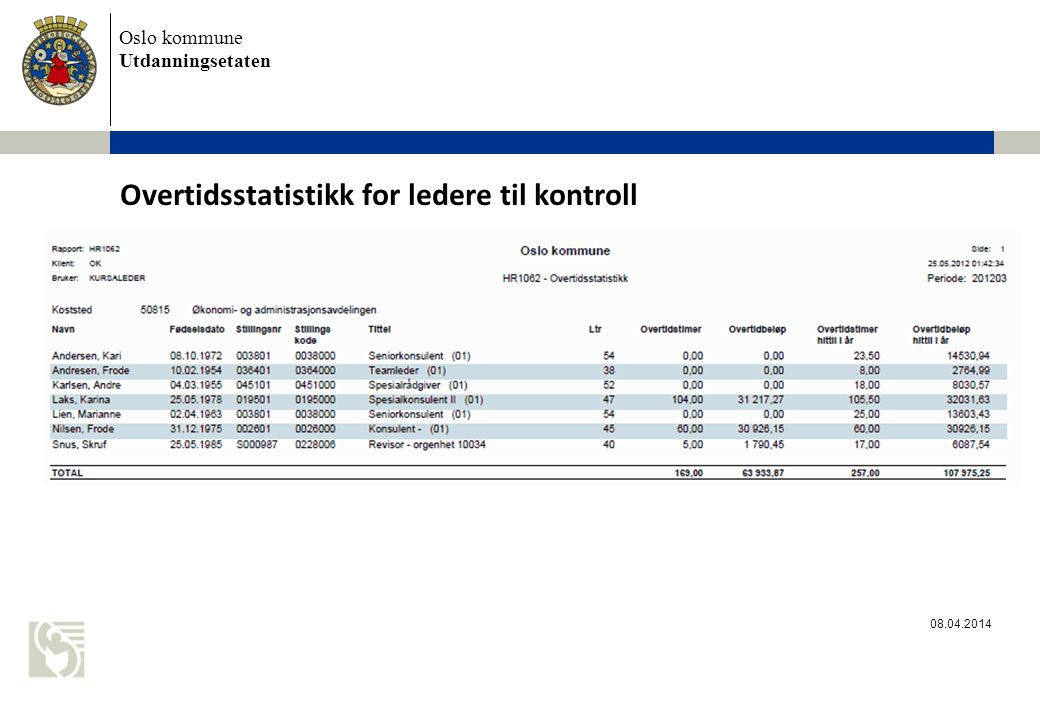

Overtidsstatistikk for ledere til kontroll

27

Spørringer/rapporter vedrørende lønn, sykefravær m.m.

Det utviklet tilpassende spørringer/rapporter som er mer hensiktsmessig for å kontrollere lønn og sykefravær for skolene/tjenestedene. Eksempler: UDE0001 – Oversikt over ansatte – arbsted UDE0003 – Bokført fastlønn - konto UDE0004 – Bokført fastlønn - prosjekt UDE0008 – Bokført refusjon – konto UDE0010 – Lønnsjournal ressurs – koststed UDE0021 – Sykefravær samlet – koststed UDE0041 – Jubileumsdato – koststed Rapportene er tilgjengelig i både Selvbetjening og Smart Klient. Egen brukerveiledning tilgjengelig på Tavla

28

Anskaffelser ”Lov og forskrift om offentlige anskaffelser”

Etatens egne anskaffelsesrutiner Skolene er forpliktet til å bruke: Oslo kommunes samkjøpsavtaler Utdanningsetatens rammekontrakter Innkjøp utenom samkjøps-/rammeavtaler skal konkurranseutsettes uavhengig av anskaffelsens totale verdi Dokumenter!!! EFT Kompetanse – skolenes kontaktpunkt

Liknende presentasjoner

Generelle retningslinjer.>")