Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Kapittel 7 Kapitalkostnad

2

Læringsmål Etter å ha jobbet med lærebok og hjemmeside til kapittel 7 skal du kunne: 1.Beregne forventet verdi, varians, standardavvik og kovarians 2.Finne nåverdien av et usikkert prosjekt ved å diskontere forventet kontantstrøm med risikojustert kapitalkostnad 3.Forstå hvorfor diversifisering reduserer risiko og forklare forskjellen mellom total, systematisk og usystematisk risiko 4.Beregne risikojustert kapitalkostnad for egenkapital, gjeld og totalkapital ved hjelp av kapitalverdimodellen 5.Angi typisk nivå for risikofri realrente og markedets risikopremie 6.Redegjøre for i hvilke situasjoner kapitalverdimodellen er egnet kontra uegnet

3

Oversikt: Kapittel 7 1.Risikokostnad og prosjektverdi 2.Prosjektrisiko 3.Kapitalverdimodellen 4.Oppsummering

4

1. Risikokostnad og prosjektverdi Nåverdi av usikker kontantstrøm : To spørsmål: Hvordan beregne forventet verdi E(X t ) ? Hvordan fastesette risikojustert rente r ?

. Hvordan fastesette risikojustert rente r .")

5

Forventet verdi av usikker X For snøskuffeprosjekt i Snøgrep AS (s. 346)

")

6

Risikojustert rente r Kun kom- ponent III varierer fra prosjekt til prosjekt

7

2. Prosjektrisiko

8

Statens Pensjonsfond – Norge Se avsnitt del 3.4.4 i læreboken for beregning av gjennomsnittlig rente.

9

Risikokostnaden: Prosjektets bidrag til porteføljens risiko Kolonne 6: Porteføljens forventning øker med prosjektets forventning (8) Porteføljens risiko øker med mindre enn prosjektets risiko (2,03; ikke 2,83) Skyldes: Prosjektet går ikke helt i takt med resten av porteføljen Nøkkel: Samvariasjon (korrelasjon)

Porteføljens risiko øker med mindre enn prosjektets risiko (2,03; ikke 2,83) Skyldes: Prosjektet går ikke helt i takt med resten av porteføljen Nøkkel: Samvariasjon (korrelasjon)")

10

Samvariasjon og etisk filtrering: Statens Pensjonsfond – Utland 2008

11

Risikokostnaden: De tre risikotypene For Snøgrep: Diversifisering: Verktøy for å fjerne usystematisk risiko Veldiversifisert portefølje: Mesteparten av risikoen er systematisk Markedsporteføljen: All risikoen er systematisk All usystematisk risiko fjernet

12

Usystematisk risiko – Forsvinner ved diversifisering De tre risikotypene på Oslo Børs Systematisk risiko – Forsvinner ikke ved diversifisering Total risiko – usystematisk + systematisk

13

Systematisk risiko Risiko som ikke forsvinner ved diversifisering Måles ved beta ( ) Uttrykker samvariasjonen med markedsporteføljen.

Uttrykker samvariasjonen med markedsporteføljen.")

15

Samvariasjon og beta 1.Kovarians måler samvariasjon mellom prosjektet og markedet 2.Jo høyere kovarians, desto høyere beta, dvs. større risiko 3.Markedsporteføljen har kun systematisk risiko og beta lik 1 4.Usystematisk risiko i prosjektet forsvinner når det tas inn i markedsporteføljen 5.Et prosjekt med beta under (over) 1, er mindre (mer) risikabelt enn gjennomsnittet 6.Risikofritt prosjekt har beta lik 0

1, er mindre (mer) risikabelt enn gjennomsnittet 6.Risikofritt prosjekt har beta lik 0.")

16

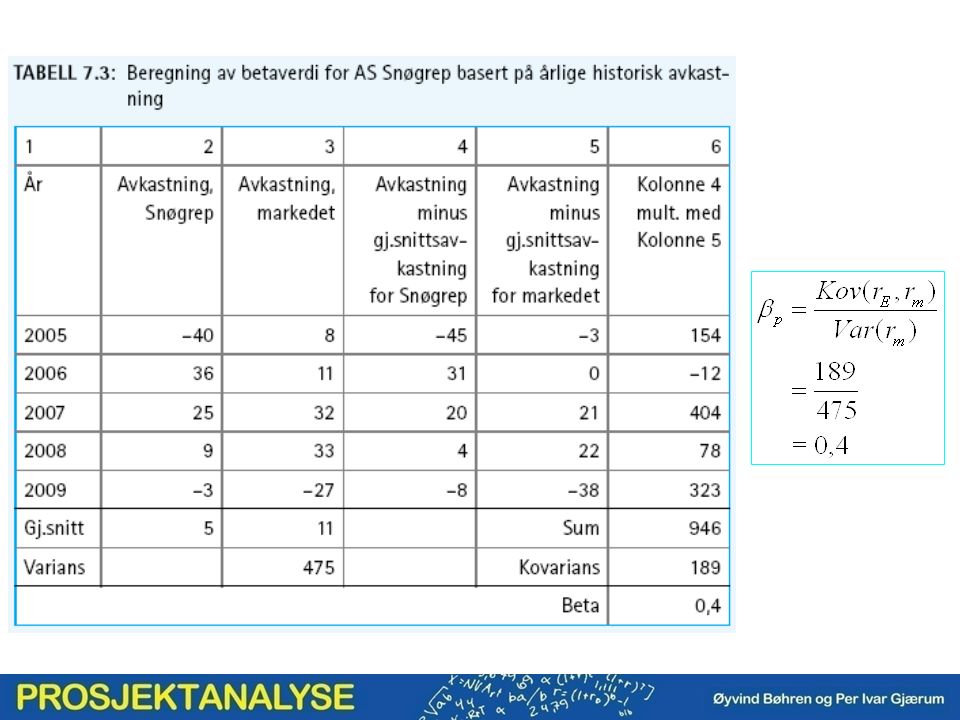

Betaverdier

17

3. Kapitalverdimodellen (KVM) r p Kapitalkostnad for prosjekt p r f. (1–s) Risikofri rente etter skatt β p Prosjektets systematiske risiko E(r m ) Forventet avkastning på markedsporteføljen

Risikofri rente etter skatt β p Prosjektets systematiske risiko E(r m ) Forventet avkastning på markedsporteføljen.")

18

KVM som graf

19

Empiri om risikofri rente og markedets risikopremie

20

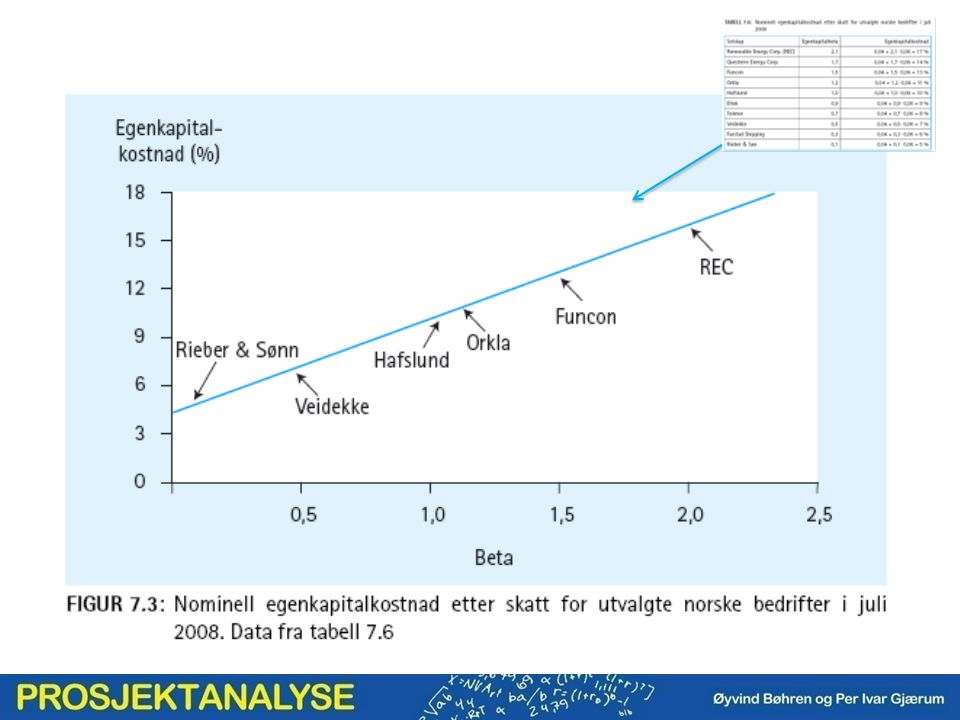

KVM for egenkapitalkostnad på Oslo Børs

22

Egenkapitalkostnad etter skatt Gjeldskostnad før skatt KVM for egenkapital og for gjeld Gjeldskostnad etter skatt

23

EKbeta, gjeldsbeta og totalkapitalbeta Totalkapitalkostnad etter skatt KVM for totalkapital Fra (7.8)Fra (7.12) Totalkapitalkostnad etter skatt

Fra (7.12) Totalkapitalkostnad etter skatt")

24

Orkla: Egenkapitalkostnad og gjeldskostnad r f = 5 %; s = 28 % Egenkapitalkostnad etter skatt Gjeldskostnad før skatt Gjeldskostnad etter skatt

25

Orkla: Totalkapitalkostnad r f =5 %; s =28 %; E=60, G=25; EKbeta, gjeldsbeta og totalkapitalbeta Totalkapitalkostnad etter skatt

26

Bruk og misbruk av KVM Kapitalkostnad for prosjekt kontra for bedrift (oppgave 7H.9) Orklas årsrapport 2008, side 49: ” Konsernets kapitalkostnad er i utgangspunktet 9,7 % før skatt”

Orklas årsrapport 2008, side 49: Konsernets kapitalkostnad er i utgangspunktet 9,7 % før skatt")

27

Bruk og misbruk av KVM: Udiversifiserte eiere (oppgave 7H.3) a)Hva tilsier disse resultatene om muligheten for å tallfeste aksjers betaverdi i selskaper flest? Det viser seg også at majoriteten av de unoterte bedriftene er familieselskaper, hvor familien har investert en stor del av sin formue i selskapet. b)Har dette noen betydning for hvor egnet kapitalverdimodellen er for unoterte bedrifter?

Har dette noen betydning for hvor egnet kapitalverdimodellen er for unoterte bedrifter .")

28

4. Oppsummering Risiko Flere kontanstrømsutfall er mulige, men bare ett vil inntreffe På beslutningstidspunktet vet du ikke hvilket Risikojustert kapitalkostnad: Reflekterer kostnaden ved at forventet kontanstrøm er usikker Risikotyper Total = Systematisk + Usystematisk Usystematisk forsvinner når prosjektet eies av veldiversifiserte investorer Markedsporteføljen er den best diversifiserte

29

Systematisk risiko Måles ved beta Reflekterer prosjektets samvariasjon med/risikobidrag til markedsporteføljen Jo høyere beta, desto mer risikabelt prosjekt Beta kan være null selv om prosjektet er risikabelt isolert sett (systematisk kontra usystematisk)

")

30

Kapitalverdimodellen (KVM) Enkel ligning for risikojustert kapitalkostnad bestemt av risikojustert rente etter skatt, markedets risikopremie og prosjektets beta For egenkapital, gjeld og totalkapital Lett å feilbruke i konglomerater Ofte for lav hvis udiversifisert eier og hvis unotert selskap

Enkel ligning for risikojustert kapitalkostnad bestemt av risikojustert rente etter skatt, markedets risikopremie og prosjektets beta For egenkapital, gjeld og totalkapital Lett å feilbruke i konglomerater Ofte for lav hvis udiversifisert eier og hvis unotert selskap")

Liknende presentasjoner