Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Pensjonssystemets oppbygging FOLKETRYGD Alders-, uføre- og etterlattepensjon SUPPLERENDE PENSJONSORDNINGER Fleksibelt uttak før folketrygdens aldersgrense på 67 år Avtalefestet pensjon, særaldersgrenser Ytelser som tillegg til folketrygden Tjeneste / foretakspensjon og individuelle pensjonsavtaler Skattebegunstigelse

3

Framtidens utfordringer â Til tross for store kostnader knyttet til framtidig pensjonering er det udekkede områder â 970 000 arbeidstakere har ikke tjenestepensjoner som supplement til folketrygden â Førtidspensjonsordninger som AFP omfatter ikke alle arbeidstakere KS20001101ppt/yn

6

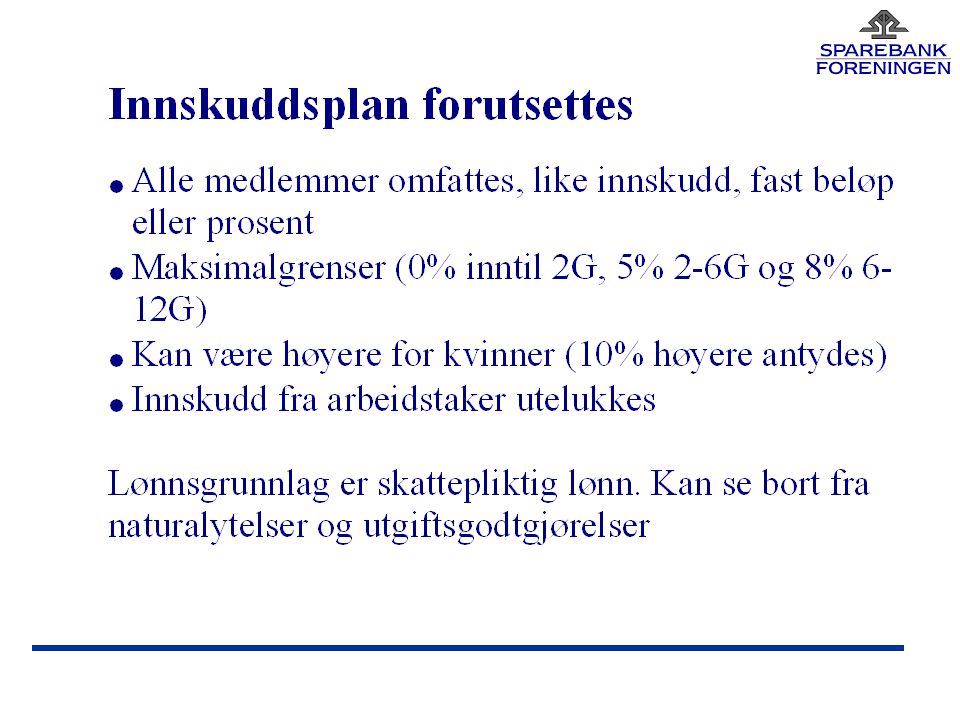

Innskuddene kan etter loven utformes på fire forskjellige måter: a) et bestemt beløp pr. medlem uavhengig av lønn b) en bestemt prosent av medlemmets lønn c) en bestemt prosentsats av et normert lønnsgrunnlag d) et beløp for hvert medlem beregnet på grunnlag av ulike prosentsatser for medlemmenes lønnsinntekt under 6 grunnbeløp og mellom 6 og 12 grunnbeløp

en bestemt prosent av medlemmets lønn c) en bestemt prosentsats av et normert lønnsgrunnlag d) et beløp for hvert medlem beregnet på grunnlag av ulike prosentsatser for medlemmenes lønnsinntekt under 6 grunnbeløp og mellom 6 og 12 grunnbeløp.")

9

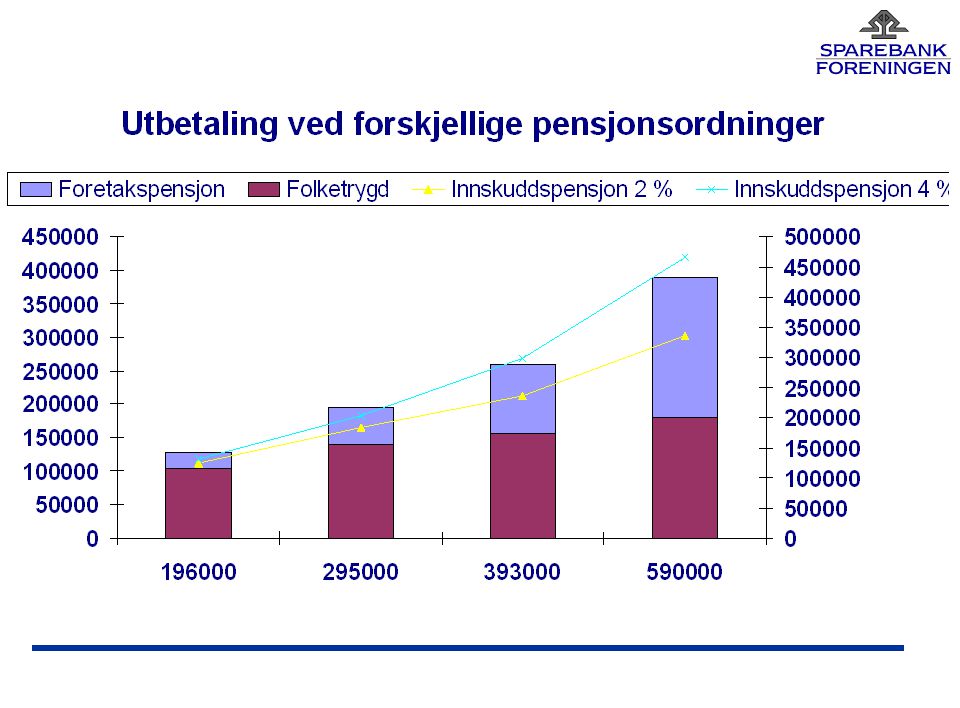

Utbetaling fra folketrygden og innskuddspensjons- ordningen etter arbeidsinntekt og innbetalings- prosent Regjeringens forslag Utkast forskrift Årlig arb.innt. Årlig folketrygd Årlig pensjon Årlig pensjon (kr.) (2 % / 4 %) (5 % / 8 %) 196 000 102 000 10 000 / 17 000 45 000 295 000 144 000 27 000/ 48 000 89 000 393 000 161 000 63 000/ 126 000 161 000 590 000 188 000 36 000/ 260 000 307 000 SPAREBANKFORENINGEN

(2 % / 4 %) (5 % / 8 %) / / / / SPAREBANKFORENINGEN.")

11

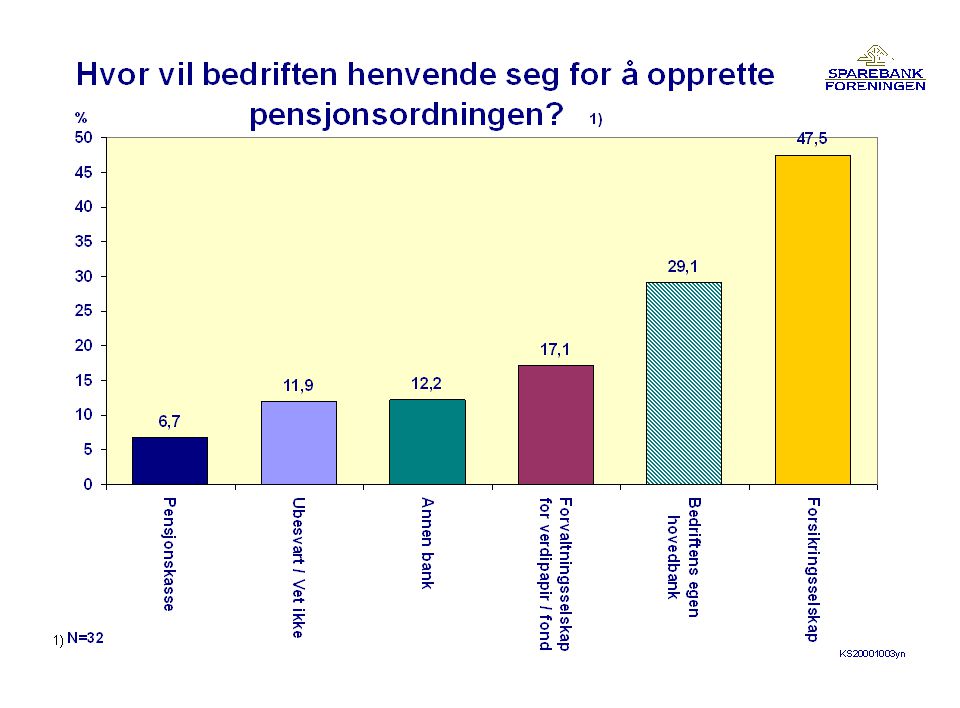

Bankenes rolle i fremtidens pensjonsmarked â Husholdningene har de siste årene hatt høy sparing â Forsikringskrav utgjør hele 440 milliarder kroner. â Om lag 75 % er innbetalinger til kollektive tjenestepensjonsordninger â Fram til nå har dette markedet vært forbeholdt forsikringsbransjen

12

Bankenes rolle i fremtidens pensjonsmarked forts. â IPA er en god ordning for mange, men det gjelder særlig personer med liten økonomisk evne til å bære store innbetalinger til ordningen â I den kollektive innskuddsordningen det er bedriftene som skal foreta pensjonsinnskuddene â Sparebankene kan i dag tilby et bredt spekter av finansielle tjenester og spareprodukter â Sparebankene nyter stor tillit i lokalsamfunnene, og har et godt utbygd distribusjonsnett

13

” Vi må bli en bedre bank for disse kundene. Regionsjefene må fokusere på at vi både er en nasjonal bank og en lokal bank.” Konsernsjef Svein Aaser, DnB Finansavisen 3.11.00

14

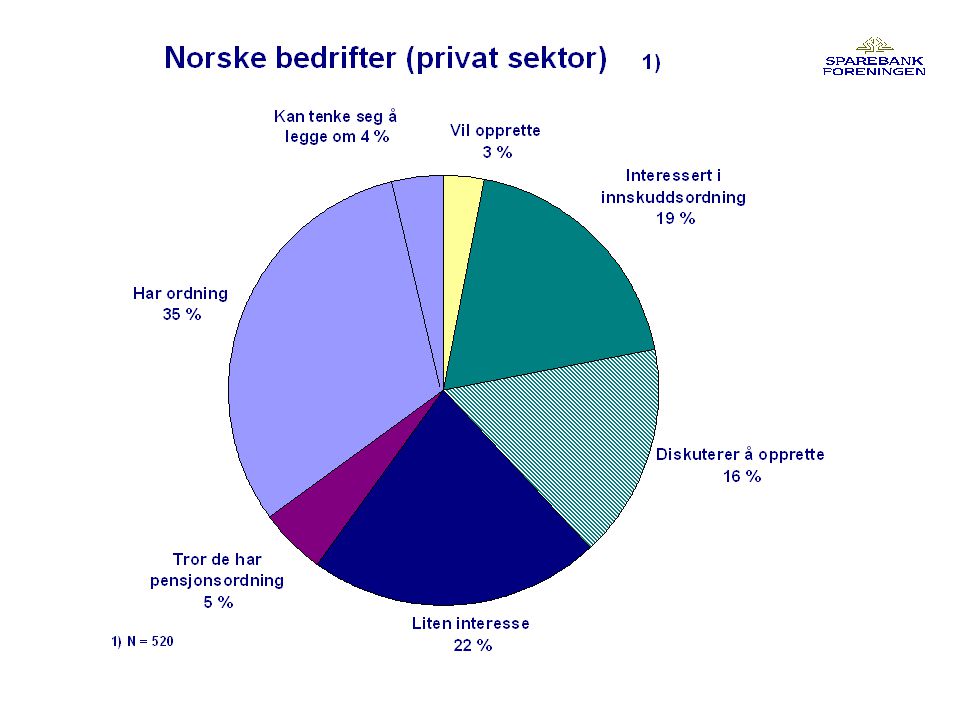

Hovedfunn i Norsk Gallups undersøkelse for Sparebankforeningen om bedriftenes holdning til innskuddspensjon: – 4 000 bedrifter uten pensjonsordning venter allerede på å få opprette en innskuddsordning – 5 000 bedrifter kan tenke seg å legge om fra ytelsesordning til innskuddsordning

15

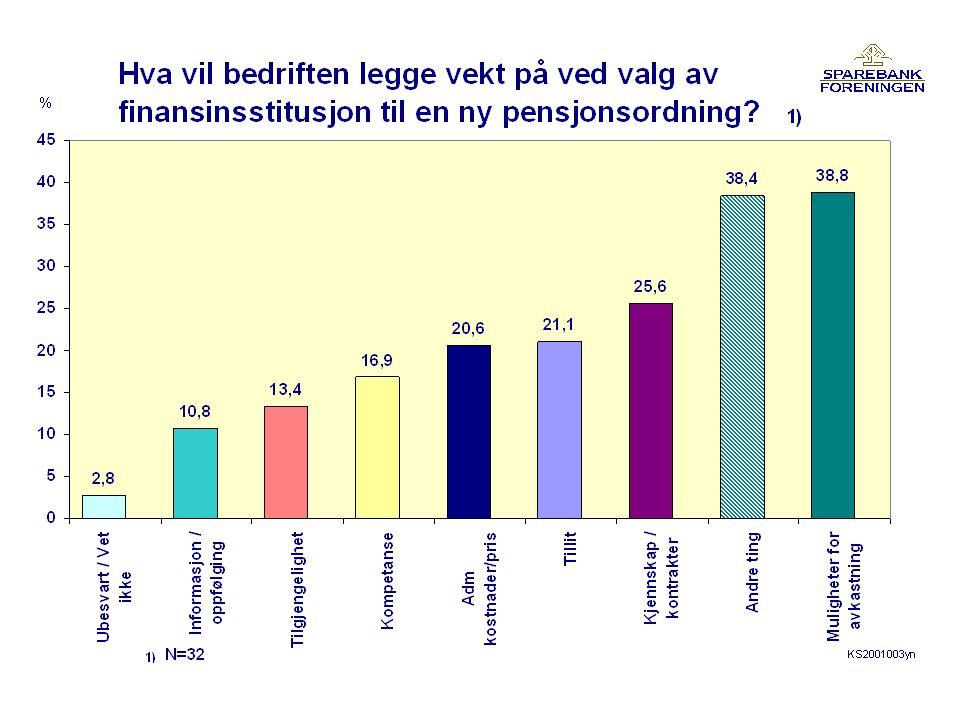

Hovedfunn i Norsk Gallups undersøkelse for Sparebankforeningen forts. Innskuddsordningen er lite kjent, og bare 1 av 10 bedrifter vet hva ordningen går ut på 1/3 av disse bedriftene vil opprette innskuddsordning 2 av 3 bedrifter er interessert i å opprette innskudds- ordning når de får vite mer om ordningen Ordningen ser dermed ut til å kunne ha stort potensiale

16

Hovedfunn i Norsk Gallups undersøkelse for Sparebankforeningen forts. Interessen skyldes en kombinasjon av fleksibel pensjonsutforming og at bedriftsledere tror pensjonsordning vil bli en viktig parameter i kampen om arbeidskraften i årene framover

Liknende presentasjoner

>")