Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

KONTERINGSPRINSIPPER

BOKFØRING & KONTERINGSPRINSIPPER VED UiO Oppdatert

2

Innhold 1. Kontoplan 2. Kategori, finansiering

3. Kontostreng, kontering 4. Omposteringer 5. Internhandel 6. Frikjøp 7. Overhead/dekningsbidrag 8. Prosjektavslutning 9. Periodisering 10. Årsavslutning 11. Avregning/IB 12. Avregning/IB 13. Bilagskontroll* *Hva ser vi etter, utenom attestasjon og godkjenning av BDM-person? Appendix: Nyttige linker Viktige punkter i forbindelse med validering av bilag i ADI

3

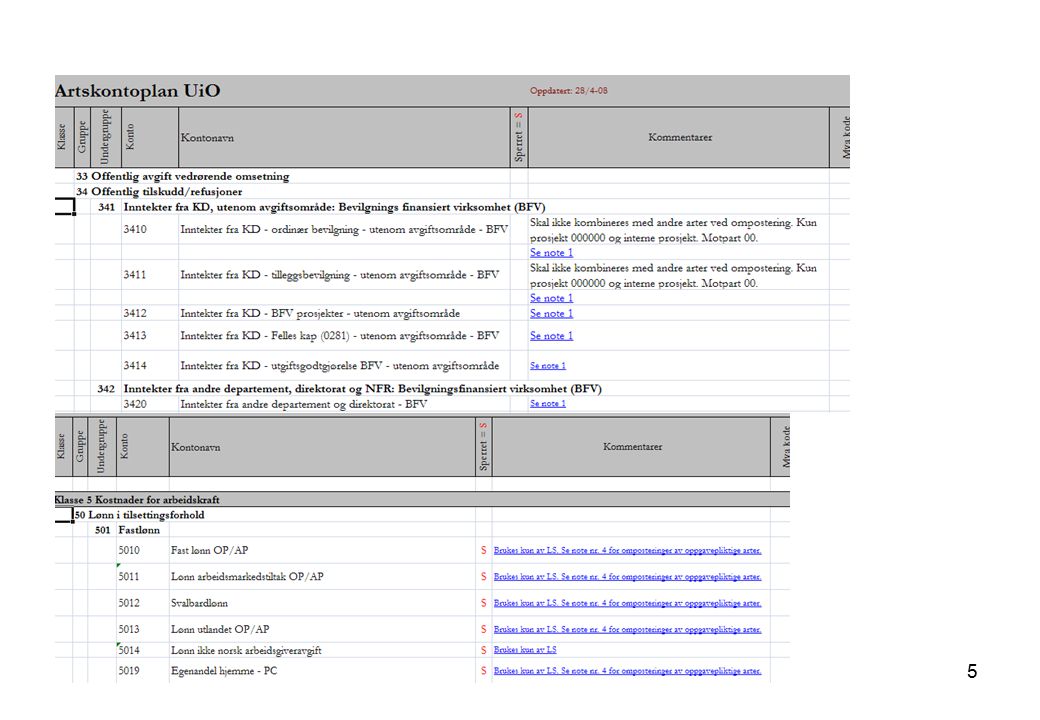

1. Kontoplan Fokus Gruppeinndeling Kommentarkolonne Sperrer

Oppdatert web-versjon Link: Kontoplan

4

Kontoplanens oppbygging

Kontoplanen er bygget på norsk standard tilpasset universitet og høgskole sektoren: Delt inn i følgende klasser: Eiendeler Gjeld og egenkapital Driftsinntekter Investeringer og vedlikehold Kostnader for arbeidskraft Andre driftskostnader Finansinntekter/-kostnader, ekstraordinære inntekter/kostnader Interne transaksjoner Klassene er delt opp i grupper, undergrupper og konti For hver konto følger kolonner som inneholder: Kontonavn Evnt. S for sperret. Kun til bruk for RS eller LS Forklaring/kommentar/hensvisning til andre konti eller noter/linker Mva kode Link: Kontoplan

6

Unntak fra regelen om sperrede arter

I forbindelse med tertial/årsregnskap har enhetene nødvendigvis anledning til å sende inn bilag som inneholder sperrede arter i tilknytning til disse handlingene. Spesielle regler for denne type bilag: De skal alltid komme kun fra økonomiledere hos de rapporterende enheter. Det er alltid knyttet tidsbegrensning til når man har anledning til å sende inn bilag som inneholder disse artene. Unntak fra regelen om sperrede arter I forbindelse med tertial/årsregnskap har enhetene nødvendigvis anledning til å sende inn bilag som inneholder sperrede arter som er spesielt knyttet til disse handlingene. Disse bilagene blir alltid kontrollert av regnskapsseksjonens økonomistyringsgruppe. Spesielle regler for denne type bilag: De skal alltid komme kun fra økonomiledere hos de rapporterende enheter. De er alltid begrenset til bestemte tidsrom.

7

& Klasse 2, Gjeld og egenkapital

Klasse 1, Eiendeler & Klasse 2, Gjeld og egenkapital Av kontrollhensyn er tilgangen til balanseartene begrenset til bruk av Regnskapsseksjonen og Lønningsseksjonen. Det finnes unntak for noen balanseartene som brukes i forbindelse med periodiseringer, 1850 og 2850, samt noen få andre, se ellers nærmere i kontoplanen. NB! Regnskapsbilag fra andre enheter enn Lønningsseksjonen og/eller Regnskapsseksjonen, som inneholder balansearter skal alltid kontrolleres/avstemes av en person ved Regnskapsseksjonen. Link: Kontoplan

8

Klasse 3. Salgs- og driftsinntekter

Hoveddelen av UiOs inntekter stammer fra bevilgning og tilskudd fra offentlige myndigheter herunder hovedbevilgning fra KD og forskningsmidler fra Forskningsrådet NFR konteres i kontoklasse slik inntekt ligger utenfor mva-lovens virkeområde Alle andre inntekter, uavhengig av hvem som faktureres, skal vurderes opp mot reglene om plikt til å beregne merverdiavgift herunder alle prosjektinntekter og all inntekt som genereres som følge av aktivitet på basis slike inntekter skal konteres i kontoklasse , og medfører påslag for mva med riktig sats (enten 8%, 14% eller 25%) avhengig av type vare/tjeneste som inntekten gjelder eksempler på slike aktiviteter ved UiO: konsulenttjenester, forskningstjenester, salg av kioskvarer når inntekten er pliktig, kan man ha man rett til fradag for betalt avgift, gitt at alle andre kriterier for fradrag er oppfylt, jf punkt om investerings-/driftskostnader i kontoklasse 4 og 6 (forts neste side) Hovedregel: All inntekt som genereres på bakgrunn av levering av varer eller ytelse av tjenester mot vederlag, skal faktureres med tillegg av merverdiavgift Link: Kontoplan Link: MVA sider

avhengig av type vare/tjeneste som inntekten gjelder. eksempler på slike aktiviteter ved UiO: konsulenttjenester, forskningstjenester, salg av kioskvarer. når inntekten er pliktig, kan man ha man rett til fradag for betalt avgift, gitt at alle andre kriterier for fradrag er oppfylt, jf punkt om investerings-/driftskostnader i kontoklasse 4 og 6. (forts neste side) Hovedregel: All inntekt som genereres på bakgrunn av levering av varer eller ytelse av tjenester mot vederlag, skal faktureres med tillegg av merverdiavgift. Link: Kontoplan. Link: MVA sider.")

9

Klasse 3. Salgs- og driftsinntekter (forts.)

Fritak: enkelte typer aktivitet/varer er fritatt avgift, og plikter ikke å legge til mva ved fakturering slike inntekter skal faktureres i kontoklasse eksempler på slik aktivitet ved UiO: salg av bøker til forbruker, forskningstjenester til utenlandsk oppdragsgiver hvor resultatene er til bruk i utlandet når inntekten er fritatt, opprettholdes retten til fradag for betalt avgift, gitt at alle andre kriterier for fradrag er oppfylt, jf punkt om investerings-/driftskostnader i kontoklasse 4 og 6 Unntak: enkelte typer aktivitet/varer er unntatt avgift, og vi plikter ikke å legge til mva ved fakturering slike inntekter skal faktureres i kontoklasse eksempler på slik aktivitet ved UiO: undervisningstjenester, tannlegetjenester, salg av suvenirer når inntekten er unntatt, mister man retten til fradrag for inngående avgift, selv om alle de andre krav for fradrag er oppfylt, jf punkt om investerings-/driftskostnader i kontoklasse 4 og 6 Viktig i forbindelse med utfakturering! På utgående faktura er det kun inntektslinjen som skal konteres. Man må aldri kontere direkte i MVA linjen, heller aldri direkte i reskontro 1510. MVA og reskontro må aldri overstyres. Inntektsarten styrer merverdiavgiftsbehandlingen Se kontoplan

10

Klasse 4. Investeringer og vedlikehold

Investering defineres som anskaffelse (ikke tjeneste) med verdi mer enn kr (inkl. mva) og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og 5999. For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, 7195. Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen Link: Kontoplan

med verdi mer enn kr (inkl. mva) og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og. kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør. Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen. Link: Kontoplan.")

11

Klasse 4. Investeringer og vedlikehold

Investering defineres som anskaffelse (ikke tjeneste) med verdi mer enn kr (inkl. mva) og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og 5999. For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, 7195. Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen Link: Kontoplan Begge betingelsene må være tilstede Hvis anskaffelse i sin helhet fyller betingelsene for å bli definert som investering, men kostnaden skal fordeles på flere enheter, som for eksempel ved innkjøp av inventar til flere enheter, skal kostnaden bokføres som investering i hver enkelt enhets regnskap, selv om enkeltbeløpene er mindre enn kr ,00. I kontrollskjemaet opplyser hver enkelt enhet om at kostnaden er en del av et større innkjøp.

med verdi mer enn. kr (inkl. mva) og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og. kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør. Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen. Link: Kontoplan. Begge betingelsene må være tilstede. Hvis anskaffelse i sin helhet fyller betingelsene. for å bli definert som investering, men kostnaden. skal fordeles på flere enheter, som for eksempel. ved innkjøp av inventar til flere enheter, skal. kostnaden bokføres som investering i hver enkelt. enhets regnskap, selv om enkeltbeløpene er mindre. enn kr ,00. I kontrollskjemaet opplyser hver enkelt enhet. om at kostnaden er en del av et større innkjøp.")

12

Klasse 4. Investeringer og vedlikehold

Investering defineres som anskaffelse (ikke tjeneste) med verdi mer enn og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og 5999. For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, 7195. Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen Link: Kontoplan Link: Omposteringsskjema for lønn, reiseregninger og refusjoner , Refusjon utlegg Når det gjelder artene, som i hovedsak er oppgavepliktige så er disse merket med en rød S i kontoplanen. Her må omposteringer gjøres via lønningsseksjonen sine skjemaer for ompostering av lønn, reiseregninger og refusjoner

med verdi mer enn og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5892 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og. kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør. Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen. Link: Kontoplan. Link: Omposteringsskjema for lønn, reiseregninger og refusjoner , Refusjon utlegg. Når det gjelder artene, som i hovedsak. er oppgavepliktige så er disse merket med. en rød S i kontoplanen. Her må omposteringer gjøres via. lønningsseksjonen sine skjemaer for ompostering. av lønn, reiseregninger og refusjoner.")

13

Inngående merverdiavgift ved kontering på arter i kontoklasse 4 og 6

Hovedregel: UiO har kun fradrag for inngående merverdiavgift når varen eller tjenesten vi kjøper inn selges direkte videre til ekstern tredjepart og dette skjer innenfor avgiftsområdet (altså enten med påslag for mva eller fritatt). Dette innebærer en meget begrenset rett til fradrag, og det er i praksis snakk om en håndsfull kjente tilfeller ved UiO som faller inn under denne definisjonen. Mener du at ditt institutt kan ha rett til fradrag, bes dere ta kontakt med RS for avklaring.

. Dette innebærer en meget begrenset rett til fradrag, og det er i praksis snakk om en håndsfull kjente tilfeller ved UiO som faller inn under denne definisjonen. Mener du at ditt institutt kan ha rett til fradrag, bes dere ta kontakt med RS for avklaring.")

14

Tjenestekjøp i utlandet – Omvendt avgiftsbehandling

Ved kjøp av tjenester fra utenlandsk leverandør, skal vedkommende fakturere UiO uten merverdiavgift. UiO plikter selv å legge til norsk mva på dette kjøpet. Dette gjøres ved å kontere på art 6797, som er forbeholdt utenlandske leverandører av tjenester. Kontering på denne arten medfører korrekt avgiftsbehandling Merk: kjøp av elektroniske leverte tjenester/databaser/programvare kjøpt i utlandet (for eksempel på utenlandsk nettsted, vil også falle inn under denne regelen, og skal konteres på egne arter i klassene 657X og 658X.

15

Klasse 4. Investeringer og vedlikehold

Investering defineres som anskaffelse (ikke tjeneste) med verdi mer enn og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5891 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og 5999. For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, 7195. Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen Link: Kontoplan Hvis en utgående faktura, i tillegg til inntekten for varen- eller tjenesten, også omfatter gebyr/ morarenter for sen betaling, skal dette ikke bokføres som en del av inntekten for varen- eller tjenesten, men med en egen inntektsart. Hvis en inngående faktura, i tillegg til vare- eller tjenestekostnaden, inneholder gebyr/ morarenter for for sen betaling, skal dette ikke bokføres som en del av varekostnaden, men med en egen kostnadsart.

med verdi mer enn og levetid mer enn 3 år. Klasse 5. Kostnader for arbeidskraft. I hovedsak arter som kun brukes av lønningsseksjonen. Unntak: parkonti vedr. frikjøp av personell, 5891/5891 & 5893/5894, samt artene 5710, 5920, 5930, 5950, 5960 og For ompostering av lønn må lønningsseksjonens omposteringsskjema benyttes. Klasse 6 og 7. Andre driftskostnader. Inneholder bl.a. arter i gruppe 71, kostnader og godtgjørelse vedr. reise, diett og lignende, som i hovedsak kun brukes av lønningsseksjonen. Unntak: Artene 7191, 7192, 7194, Klasse 8. Finansinntekter- og kostnader, ekstraordinære inntekter og. kostnader. Inneholder bl.a. 8016, renteinntekter kundefordringer og 8171 rentekostnader leverandør. Ellers for det meste arter som brukes av regnskapsseksjonen. Klasse 9. Interne transaksjoner. Brukes av regnskapsseksjonen. Link: Kontoplan. Hvis en utgående faktura, i tillegg til inntekten. for varen- eller tjenesten, også omfatter gebyr/ morarenter for sen betaling, skal dette ikke. bokføres som en del av inntekten for varen- eller. tjenesten, men med en egen inntektsart. Hvis en inngående faktura, i tillegg til vare- eller tjenestekostnaden, inneholder gebyr/ morarenter for for sen betaling, skal dette ikke. bokføres som en del av varekostnaden, men. med en egen kostnadsart.")

16

2. Kategori, finansiering

Fokus Kategorisering av inntektskilde Link: Klassifisering av inntekter

17

BFV EFV Ekstern finansiert virksomhet Bevilgningsfinansiert virksomhet

18

BFV EFV Ekstern finansiert virksomhet Bevilgningsfinansiert virksomhet

Kunnskapsdept – KD Andre departementer og direktorater Forskningsrådet – NFR Salg av eiendommer og utstyr Andre salgsinntekter ikke knyttet til EFV

19

BFV EFV Eksterntfinansiert virksomhet Bevilgningsfinansiert virksomhet

34 Offentlige tilskudd/refusjoner 341 Inntekter fra UFD, utenom avgiftsområde: Bevilgnings finansiert 3410 Inntekter fra KD – ordinær bevilgning – utenom avgiftsområde – BFV 3411 Inntekter fra KD – tilleggsbevilgning 3412 Inntekter fra KD – BFV prosjekter – utenom avgiftsområde Inntekter fra KD – på Felles kap (0281) – – utenom avgiftsområde – BFV. 3414 Inntekter fra KD – utgiftsgodtgjørelse BFV Eksterntfinansiert virksomhet Bevilgningsfinansiert virksomhet Kunnskapsdept – KD Andre departementer og direktorater Forskningsrådet – NFR Salg av eiendommer og utstyr Andre salgsinntekter ikke knyttet til EFV

– – utenom avgiftsområde – BFV Inntekter fra KD – utgiftsgodtgjørelse BFV. Eksterntfinansiert. virksomhet. Bevilgningsfinansiert. virksomhet. Kunnskapsdept – KD. Andre departementer og direktorater. Forskningsrådet – NFR. Salg av eiendommer og utstyr. Andre salgsinntekter ikke knyttet til EFV.")

20

BFV EFV Ekstern finansiert virksomhet Bevilgningsfinansiert Virksomhet

Kunnskapsdept – KD Andre departementer og direktorater Forskningsrådet – NFR Salg av eiendommer og utstyr Andre salgsinntekter ikke knyttet til EFV 34 Offentlige tilskudd/refusjoner 342 Inntekter fra andre departement, direktorat og NFR 3420 Inntekter fra andre departement og direktorat – BFV 3421 Inntekter fra NFR – BFV Mottatte NFR midler etter prosjektavslutning NFR - midler via 3 part statlig sektor 3424 NFR - midler som blir videre formidlet til 3. part Offentlig og privat sektor.

21

BFV EFV Ekstern finansiert virksomhet Bevilgningsfinansiert virksomhet

Kunnskapsdept – KD Andre departementer og direktorater Forskningsrådet – NFR Øvrige eksterne kilder Salg av eiendommer og utstyr Andre salgsinntekter ikke knyttet til EFV 34 Offentlige tilskudd/refusjoner 343 Andre inntekter (BFV) 3430 Andre inntekter – bidrag til BFV fra øvrige eksterne kilder Med dette menes tilskudd fra en ekstern kilde, det være seg for eksempel et konsern, som vil gi et mindre beløp til et prosjekt som er kategorisert som bevilgningsfinansiert. Tilskuddet kommer m.a.o. ikke fra det offentlige, men gis til et offentlig finansiert prosjekt.

3430 Andre inntekter – bidrag til BFV fra øvrige eksterne kilder. Med dette menes tilskudd fra en ekstern kilde, det være. seg for eksempel et konsern, som vil gi et mindre beløp. til et prosjekt som er kategorisert som bevilgningsfinansiert. Tilskuddet kommer m.a.o. ikke fra det offentlige, men gis. til et offentlig finansiert prosjekt.")

22

Artskoder for BFV- Bevilgningsfinansiertvirksomhet

Kunnskapsdepartement- KD Artskoder : 3410, 3411, 3412, 3413, 3414. Andre departementer og direktorater Artskode: 3420 Norges Forskningsråd - NFR Artskoder : 3421, 3422, 3423 og 3424. (3423 er NFR midler mottatt fra en tredjepart som er statlig sektor), (3424 er NFR midler som UiO gir videre til en tredjepart) Hvis ordinær virksomhet eller et bidragsprosjekt får støtte fra øvrige eksterne kilder (andre kilder enn KD, NFR eller andre departementer/ direktorater) konteres beløpet på artskode andre inntekter - Bidrag til BFV fra øvrige eksterne kilder.

, (3424 er NFR midler som UiO gir videre til en tredjepart) Hvis ordinær virksomhet eller et bidragsprosjekt får støtte fra øvrige. eksterne kilder (andre kilder enn KD, NFR eller andre departementer/ direktorater) konteres beløpet på artskode andre inntekter - Bidrag til BFV. fra øvrige eksterne kilder.")

23

Hvis oppfyller kriteriene

BFV EFV Oppdrag Det ytes vederlag for tjenesten (ytelse mot ytelse) Oppdragsgivers påvirkning. Fullfinansiering Innenfor merverdiavgiftsområdet Kommersielt Bidrag Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd Utenfor merverdiavgiftsområdet KD Andre dept. og direkte. NFR Hvis oppfyller kriteriene for oppdrag

Oppdragsgivers påvirkning. Fullfinansiering. Innenfor merverdiavgiftsområdet. Kommersielt. Bidrag. Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd. Utenfor merverdiavgiftsområdet. KD. Andre dept. og direkte. NFR. Hvis oppfyller kriteriene. for oppdrag.")

24

BFV EFV Oppdrag UFD NFR Andre dept. og direkte.

30 Salgsinntekter, avgiftspliktige 303 Inntekter/oppdrag fra eksterne midler, avgiftspliktige – EFV-o 3030 Inntekter oppdrag fra andre oppdragsgivere – avgiftspliktige – EFV-o 3031 Inntekter oppdrag fra KD 3032 Inntekter oppdrag fra NFR 3033 Inntekter oppdrag fra andre Dep og direktorater – avgiftspliktige – EFV-o Oppdrag Det ytes vederlag for tjenesten (ytelse mot ytelse) Oppdragsgivers påvirkning. Fullfinansiering Innenfor merverdiavgiftsområdet Kommersielt Bidrag Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd Utenfor merverdiavgiftsområdet UFD NFR Andre dept. og direkte.

Oppdragsgivers påvirkning. Fullfinansiering. Innenfor merverdiavgiftsområdet. Kommersielt. Bidrag. Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd. Utenfor merverdiavgiftsområdet. UFD. NFR. Andre dept. og direkte.")

25

BFV EFV Oppdrag UFD NFR Andre dept. og direkte.

31 Salgsinntekter, avgiftsfrie 313 Inntekter/oppdrag fra eksterne midler, avgiftsfrie – EFV-o 3130 Inntekter oppdrag fra andre eksterne kilder – avgiftsfrie – EFV-o 3131 Inntekter oppdrag fra KD 3132 Inntekter oppdrag fra NFR 3133 Inntekter oppdrag fra andre Dep og direktorater – avgiftsfrie – EFV-o Oppdrag Det ytes vederlag for tjenesten (ytelse mot ytelse) Oppdragsgivers påvirkning. Fullfinansiering Innenfor merverdiavgiftsområdet Kommersielt Bidrag Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd Utenfor merverdiavgiftsområdet UFD NFR Andre dept. og direkte.

Oppdragsgivers påvirkning. Fullfinansiering. Innenfor merverdiavgiftsområdet. Kommersielt. Bidrag. Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd. Utenfor merverdiavgiftsområdet. UFD. NFR. Andre dept. og direkte.")

26

BFV EFV Oppdrag UFD NFR Andre dept. og direkte.

32 Salg, utenom avgiftsområde 322 Inntekter/tilskudd utenom avgiftsområde: Ekstern finansiert – EFV-b 3220 Inntekter fra andre bidragsytere – utenom avgiftsområde – EFV-b 3221 Inntekter fra KD til EFV bidragsprosjekter 3222 Inntekter fra NFR til EFV bidragsprosjekter 3223 Inntekter fra andre Dep og direktorater til EFV bidragsprosjekter Oppdrag Det ytes vederlag for tjenesten (ytelse mot ytelse) Oppdragsgivers påvirkning. Fullfinansiering Innenfor merverdiavgiftsområdet Kommersielt Bidrag Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd Utenfor merverdiavgiftsområdet UFD NFR Andre dept. og direkte.

Oppdragsgivers påvirkning. Fullfinansiering. Innenfor merverdiavgiftsområdet. Kommersielt. Bidrag. Prosjekter som ikke faller inn under definisjon av oppdrag. Finansieringskilde yter et tilskudd. Utenfor merverdiavgiftsområdet. UFD. NFR. Andre dept. og direkte.")

27

EFV/BFV Det er kun avsluttede oppdragsprosjekter som kan etablere egenkapital. EFV bidragsprosjekter avsluttes mot eierkostnadsted, dermed kommer saldo under basis ved prosjektavslutning.

28

Prosjektopprettelse Bruker SB RS

(Økonomikonsulenter som er autoriserte brukere) sender søknad om prosjektopprettelse til SB, med forslag om det er oppdrag eller bidrag Oppretter prosjektet med klassifisering EFV-BFV Under hver fakultet som er autorisert av RS. Klassifiseringen kan ikke endres etter prosjektopprettelse hvis det er ført noe på prosjekt Klassifiseringen kan som hovedregel ikke endres etter prosjektopprettelse. Det må opprettes en ny prosjektkode. Den gamle prosjektkoden skal deretter inaktiveres/ slettes. Unntak: dersom det ikke har blitt ført noe på prosjektet, kan prosjektkoden beholdes ved endring av klassifisering RS: Regnskapsseksjonen SB: Superbruker

sender søknad om prosjektopprettelse til SB, med forslag om det er oppdrag eller bidrag. Oppretter prosjektet. med klassifisering. EFV-BFV. Under hver fakultet som er autorisert av RS. Klassifiseringen kan ikke. endres etter prosjektopprettelse. hvis det er ført noe på prosjekt. Klassifiseringen kan som hovedregel ikke endres etter prosjektopprettelse. Det må opprettes en ny prosjektkode. Den gamle prosjektkoden skal deretter inaktiveres/ slettes. Unntak: dersom det ikke har blitt ført noe på prosjektet, kan prosjektkoden beholdes ved endring av klassifisering. RS: Regnskapsseksjonen. SB: Superbruker.")

29

3. Kontostreng/kontering

Fokus Riktig inntektsart Art/virkelig hendelse – ikke budsjetthensyn Riktig gruppe Vær oppmerksom på parkonti: 3290/ /5892 – 5893/5894 – 3611/6354 Motpart 01 på parkonti Gyldighet Ikke samlebeløp eller nettobeløp God informasjon i linjebeskrivelsen Link: Kontoplan Link: Brev om Kontostreng og bokføring Link: Konteringsskjema

30

Skjermdump fra sider i brev: Kontostreng og bokføring

Link: Kontostreng og bokføring

31

3. Kontostreng/kontering

Fokus Riktig inntektsart Art/virkelig hendelse – ikke budsjetthensyn Riktig gruppe Vær oppmerksom på parkonti Riktig motpart Gyldighet Ikke samlebeløp eller nettobeløp God informasjon i linjebeskrivelsen Husk – det er ikke bare den som lager bilaget, som skal forstå hva en føring i regnskapet omfatter. Ansatte i mange ledd ved UiO skal ha den samme muligheten. Saksbehandlere ved din enhet, ansatte ved regnskapsseksjonen, ledelsen ved universitetet og sist, men absolutt ikke minst, Riksrevisjonen – bare for å nevne noen. Underbilag er viktig, men kun som supplement til bilaget. I regnskap stilles det krav om god informasjon i linjebeskrivelsen – og dette kravet gjelder for alle typer bilag. Still deg selv derfor spørsmålet: Hva kan andre lese ut av denne linjebeskrivelsen? Er revisjonssporingen god nok?

32

Segmenter i en kontostreng

Art Type inntekter/kostnader. Delt inn i klasser, grupper, undergrupper, art. Link: Artskontoplan Sted En organisasjonsdel med separat aktivitet og ansatte, som det er ønskelig og nødvendig å måle. Link: Stedkodetabell Prosjekt To hovedkategorier: BFV og EFV. Link: Prosjektkoder Tiltak En underspesifikasjon av stedsegmentet, tilnærmet et internt prosjekt. Link: Tiltakskoder Motpart Skiller mellom interne transaksjoner (01) og eksterne transaksjoner (00). M.a.o, hvem er motpart? Aktivitet Segment som er forbeholdt evnt. framtidig bruk Firma Angir hvilket firma som det føres regnskap for. Uio = 01 NB! For å oppnå best mulig skriftstørrelse i segmentene for de viktigste delene av kontostrengen, inneholder de fleste eksemplene forkortelser for segmentbetegnelsene: motpart (Mot), aktivitet (A) og firma (F). Kolonnen for aktivitet skal alltid inneholde verdien Denne verdien er av samme hensyn erstattet med -0-.

og eksterne transaksjoner (00). M.a.o, hvem er motpart Aktivitet. Segment som er forbeholdt evnt. framtidig bruk. Firma. Angir hvilket firma som det føres regnskap for. Uio = 01. NB! For å oppnå best mulig skriftstørrelse i segmentene for de viktigste delene av kontostrengen, inneholder de fleste eksemplene forkortelser for segmentbetegnelsene: motpart (Mot), aktivitet (A) og firma (F). Kolonnen for aktivitet skal alltid inneholde verdien Denne verdien er av samme hensyn erstattet med -0-.")

33

Månedlig statlig tilskudd til basis, post 50

Tilskuddet kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1942 000000 00 -0- 01 ,00 tilskudd januar 2008 2996 Tilskudd januar 2008 Tilskuddet viderefordeles sentralt (fra regnskapsseksjonen) til fakultet og enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 Tilskudd januar 2008 3410 310430 000010 ,00 Hovedtildeling 150010 ,00 180002 ,00 Fakultetet viderefordeler til sine enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3410 180002 000000 000010 00 -0- 01 ,00 Viderefordeling pr. mnd. 2008 180200 500000 ,00 180300 100000 ,00 180400 400000 50 000,00 1942 Bank 2996 Interimskonto inntekter 3410 Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV Motpart 00 Kategori: Bevilgning NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd

til fakultet og enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Tilskudd januar ,00. Hovedtildeling , ,00. Fakultetet viderefordeler til sine enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Viderefordeling pr. mnd , , , Bank Interimskonto inntekter Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV. Motpart 00. Kategori: Bevilgning. NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd.")

34

Månedlig statlig tilskudd til basis, post 50

Tilskuddet kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1942 000000 00 -0- 01 ,00 tilskudd januar 2008 2996 Tilskudd januar 2008 Tilskuddet viderefordeles sentralt (fra regnskapsseksjonen) til fakultet og enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 Tilskudd januar 2008 3410 310430 000010 ,00 Hovedtildeling 150010 ,00 180002 ,00 Alltid debet/kredit 3410 i videre- fordeling av KD-tilskudd til basis Fakultetet viderefordeler til sine enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3410 180002 000000 000010 00 -0- 01 ,00 Viderefordeling pr. mnd. 2008 180200 500000 ,00 180300 100000 ,00 180400 400000 50 000,00 1942 Bank 2996 Interimskonto inntekter 3410 Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV Motpart 00 Kategori: Bevilgning NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd

til fakultet og enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Tilskudd januar ,00. Hovedtildeling , ,00. Alltid debet/kredit 3410 i videre- fordeling av KD-tilskudd til basis. Fakultetet viderefordeler til sine enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Viderefordeling pr. mnd , , , Bank Interimskonto inntekter Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV. Motpart 00. Kategori: Bevilgning. NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd.")

35

Månedlig statlig tilskudd til basis, post 50

Tilskuddet kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1942 000000 00 -0- 01 ,00 tilskudd januar 2008 2996 Tilskudd januar 2008 Tilskuddet viderefordeles sentralt (fra regnskapsseksjonen) til fakultet og enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 Tilskudd januar 2008 3410 310430 000010 ,00 Hovedtildeling 150010 ,00 180002 ,00 Alltid prosjektkode Dette er basismidler. Enhetene kan evnt. ompostere til internprosjekt. Fakultetet viderefordeler til sine enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3410 180002 000000 000010 00 -0- 01 ,00 Viderefordeling pr. mnd. 2008 180200 500000 ,00 180300 100000 ,00 180400 400000 50 000,00 1942 Bank 2996 Interimskonto inntekter 3410 Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV Motpart 00 Kategori: Bevilgning NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd

til fakultet og enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Tilskudd januar ,00. Hovedtildeling , ,00. Alltid prosjektkode Dette er basismidler. Enhetene kan evnt. ompostere. til internprosjekt. Fakultetet viderefordeler til sine enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Viderefordeling pr. mnd , , , Bank Interimskonto inntekter Inntekt fra KD – ordinære midler – utenom avgftsområde - BFV. Motpart 00. Kategori: Bevilgning. NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd.")

36

Månedlig statlig tilskudd til basis, post 50

Tilskuddet kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1942 000000 00 -0- 01 ,00 tilskudd januar 2008 2996 Tilskudd januar 2008 Tilskuddet viderefordeles sentralt (fra regnskapsseksjonen) til fakultet og enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 Tilskudd januar 2005 3410 310430 000010 ,00 Hovedtildeling 150010 ,00 180002 ,00 Da kan inntekter og kostnader sammenstilles på samme hovedtiltak i regnskapet Fakultetet viderefordeler til sine enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3410 180002 000000 000010 00 -0- 01 ,00 Viderefordeling pr. mnd. 2008 180200 500000 ,00 180300 100000 ,00 180400 400000 50 000,00 1942 Bank 2996 Interimskonto inntekter 3410 Inntekt fra KD – ordinære midler – utenom avgiftsområde - BFV Viderefordeles til hovedtiltak Motpart 00 Kategori: Bevilgning NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd

til fakultet og enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Tilskudd januar ,00. Hovedtildeling , ,00. Da kan inntekter og kostnader. sammenstilles på samme hovedtiltak. i regnskapet. Fakultetet viderefordeler til sine enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Viderefordeling pr. mnd , , , Bank Interimskonto inntekter Inntekt fra KD – ordinære midler – utenom avgiftsområde - BFV. Viderefordeles til hovedtiltak. Motpart 00. Kategori: Bevilgning. NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd.")

37

Månedlig statlig tilskudd til basis, post 50

Tilskuddet kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1942 000000 00 -0- 01 ,00 tilskudd januar 2008 2996 Tilskudd januar 2008 Tilskuddet viderefordeles sentralt (fra regnskapsseksjonen) til fakultet og enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 Tilskudd januar 2008 3410 310430 000010 ,00 Hovedtildeling 150010 ,00 180002 ,00 Fakultetet viderefordeler til sine enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3410 180002 000000 000010 00 -0- 01 ,00 Viderefordeling pr. mnd. 2008 180200 500000 ,00 180300 100000 ,00 180400 400000 50 000,00 1942 Bank 2996 Interimskonto inntekter 3410 Inntekt fra KD – ordinære midler – utenom avgiftsområde - BFV Motpart 00. Dette er ingen internhandel, men en viderefordeling av midler. Motpart 00 Kategori: Bevilgning NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd

til fakultet og enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Tilskudd januar ,00. Hovedtildeling , ,00. Fakultetet viderefordeler til sine enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Viderefordeling pr. mnd , , , Bank Interimskonto inntekter Inntekt fra KD – ordinære midler – utenom avgiftsområde - BFV. Motpart 00. Dette er ingen internhandel, men en viderefordeling av midler. Motpart 00. Kategori: Bevilgning. NB! Alltid debet/kredit samme art og motpart 00 i forb.m. viderefordeling av offentlige tilskudd.")

38

Tilskudd fra NFR, tertialtilskudd

Tilskudd kommer inn på bankkonto Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 1941 000000 00 -0- 01 ,00 2996 Norges forskningsråd Fordeling sentralt (av regnskapsseksjonen) til fakultet/enheter Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 2996 000000 00 -0- 01 ,00 NFR 2. tertial 2008 totalt 3421 131020 142020 120000 ,00 NFR 2. tertial /V40 152110 141657 50 000,00 NFR 2. tertial /S30 Art: 1941 Bank 2996 Interimskonto inntekter 3421 Inntekt direkte fra NFR – BFV Motpart 00 Kategori Omposteringer Fordeles sentralt i tertialets siste måned Link: Kontoplan

til fakultet/enheter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. NFR 2. tertial 2008 totalt ,00. NFR 2. tertial /V ,00. NFR 2. tertial /S30. Art: 1941 Bank Interimskonto inntekter Inntekt direkte fra NFR – BFV. Motpart 00. Kategori Omposteringer. Fordeles sentralt i tertialets siste måned. Link: Kontoplan.")

39

Utgående faktura. Tilskudd fra NFR, i forbindelse med søknad

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 Kundereskontro konto for faktura Enheten søker om støtte fra NFR, og etter at den har fått tilsagn om støtte, sender enheten en faktura til NFR. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemføring vises grått Art 3421 Inntekter fra NFR - BFV 1510 Kundefordringer Linjebeskrivelse : Fakturanummeret til fakturaen som ble sendt til NFR. Motpart: 00 Link: Kontoplanen

40

Utgående faktura. Tilskudd fra NFR, i forbindelse med søknad

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 Kundereskontro konto for faktura Enheten søker om støtte fra NFR, og etter at den har fått tilsagn om støtte, sender enheten en faktura til NFR. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemføring vises grått Art 3421 Inntekter fra NFR - BFV 1510 Kundefordringer Linjebeskrivelse : Fakturanummeret til fakturaen som ble sendt til NFR. Motpart: 00 Linjebeskrivelsen inneholder fakturanummeret til fakturaen som ble sendt til NFR. For å se hva som står i tekstfeltet for fakturaen må man søke opp fakturaen i OA eller se på papirkopien. Link: Kontoplanen

41

Utgående faktura. Tilskudd fra ekstern bidragsyter.

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3220 130140 460201 890000 00 -0- 01 50 000,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 ,00 Kundereskontro konto for faktura Enheten søker om støtte fra , og etter at den har fått tilsagn om støtte, sender enheten en faktura til x. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemføring vises grått Art 3220 Inntekter fra andre bidragsytere – utenom avgiftsområde - EFV 1510 Kundefordringer Linjebeskrivelse : Fakturanummeret til fakturaen som ble sendt til bidragsyteren. Kategori: Utgående faktura Motpart: 00 Link: Kontoplanen

42

Utgående faktura. Tilskudd fra ekstern bidragsyter.

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3220 130140 460201 890000 00 -0- 01 50 000,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 ,00 Kundereskontro konto for faktura Enheten søker om støtte fra , og etter at den har fått tilsagn om støtte, sender enheten en faktura til . Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemføring vises grått Art 3220 Inntekter fra andre bidragsytere – utenom avgiftsområde – EFV 1510 Kundefordringer Linjebeskrivelse : Fakturanummeret til fakturaen som ble sendt til bidragsyteren Kategori: Utgående faktura Motpart: 00 Viktig i forb. med utfakturering. Tilskuddet kommer fra en ekstern bidragsyter. For å unngå at systemet automatisk evnt. sender bidragsytere purring og deretter inkasso- varsel, er det viktig at of-kunde får melding om at de legges inn som bidragsytere i kunderegisteret. Disse merkes med (B) etter navnet. Dersom kunden allerede ligger inne, er det viktig å sjekke at den er lagt inn som bidragsyter. Link: Kontoplanen

etter navnet. Dersom kunden allerede ligger inne, er det viktig. å sjekke at den er lagt inn som bidragsyter. Link: Kontoplanen.")

43

Inngående faktura. Varekjøp.

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6420 143260 000000 900000 00 -0- 01 14 354,22 Skanner til bibliotek. Datadilldall as 2720 0,00 Ingen avgiftsbehandling 2410 Sted har kontert en inngående faktura fra et datavarefirma. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemeføring vises grått. Art: 6420 Datautstyr – leie 2410 Leverandørgjeld Linjebeskrivelse: Debet: Hva fakturaen dreier seg om Kredit: (Fakturaens endelig bilagsnummer) Motpart: 00 Hva kostnaden gjelder. Leverandør Link: Kontoplan

Motpart: 00. Hva kostnaden gjelder. Leverandør. Link: Kontoplan.")

44

Inngående faktura. Varekjøp + purregebyr

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6535 310430 000000 900000 00 -0- 01 17 263,50 Skranke og stol til resepsjonen 8171 426,00 Morarente faktura fra Containergoods as 2720 0,00 Ingen avgiftsbehandling 2410 17 689,50 Faktura har blitt liggende og blir ikke kontert før stedet mottar en purring som inkluderer purregebyr/morarente. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemeføring vises grått. Art: 6535 Kontormøbler - driftskjøp 8171 Rentekostnader leverandør 2410 Leverandørgjeld Linjebeskrivelse: Debet: Hva fakturaen dreier seg om Kredit: (Fakturaens endelig bilagsnummer) Motpart: 00 Link: Kontoplan

Motpart: 00. Link: Kontoplan.")

45

Inngående faktura. Varekjøp + purregebyr

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6535 310430 000000 900000 00 -0- 01 17 263,50 Skranke og stol til resepsjonen 8171 426,00 Morarente faktura fra Containergoods as 2720 0,00 Ingen avgiftsbehandling 2410 17 689,50 Faktura har blitt liggende og blir ikke kontert før stedet mottar en purring som inkluderer purregebyr/morarente. Eksempelet viser data vi får opp når vi søker opp denne bestemte fakturaen i hovedbok. Systemeføring vises grått. Art: 6535 Kontormøbler - driftskjøp 8171 Rentekostnader leverandør 2410 Leverandørgjeld Linjebeskrivelse: Debet: Hva fakturaen dreier seg om Kredit: (Fakturaens endelig bilagsnummer) Motpart: 00 Hva kostnaden gjelder. Fakturanummer. Leverandør. Link: Kontoplan

Motpart: 00. Hva kostnaden gjelder. Fakturanummer. Leverandør. Link: Kontoplan.")

46

4. Omposteringer Det er i de aller fleste tilfelle ikke nødvendig å ompostere bilag i sin opprinnelige helhet, men kun radene det gjelder. Fokus: Grunnlagt på en reell transaksjon Opprinnelig kontostreng, inkl. opprinnelig motpart Rad for rad, ikke samlebeløp Parkonti 3290/7211, 5891/5892, 5893/5894 & 3611/6354 Kombinasjon art/motpart Hvorfor omposteres det mellom prosjekter? Forsøk på ulovlig prosjektsaldering? Linjebeskrivelse skal inneholde: Opprinnelig bilagsnummer Forklaring på hva omposteringen gjelder, hva man omposterer til. Underbilag: Minstekrav: Rapport DH10 eller DH17 (for kontroll av opprinnelig føring) NB! Tenk revisjonssporing! Link: Web rapporter/prosjekter LinK: Kontoplan

NB! Tenk revisjonssporing! Link: Web rapporter/prosjekter. LinK: Kontoplan.")

47

Forskjell på Discover rapport DH 10 og DH 17

Begge rapporter inneholder data som er viktige for sporing av bilag: som art, prosjekt, tiltak, motpart, Linjebeskrivelse, hovedboksnummer og hovedboks dato. Imidlertid er kun DH 17 bygd opp med riktig kontostrengoppsett, og kan derfor kopieres og limes i Excell regneark for bruk i omposteringer. Derav navnet Ompostering av alle bilag. Spesielt for DH 10 Viser leverandør/kundenavn/fakturanummer Mangler debet/kredit kolonne Viser ikke fullstendig kontostreng, mangler segment firma Egner seg ikke til kopiering for bruk i omposteringer Spesielt for DH 17 Har debet og kredit kolonne Har fullstendig kontostreng Egner seg til kopiering for bruk i omposteringer

48

2.(Førespørselsemenyen) Søk på leverandørnavn, leverandørnummer eller

Søk i leverandørmodul etter brukbar art i forbindelse med en ompostering. 1. DH 17 2.(Førespørselsemenyen) Søk på leverandørnavn, leverandørnummer eller linjebeskrivelse for å finne evnt. andre lignende føringer som kan gi et tips om hvilken art som passer. 3. Resultat av søket: Art 6349 – Andre offentlige avgifter. Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 7799 342000 000000 730000 00 -0- 01 1 019,52 Hbnr f Ompost til art 6349 6349 TV lisens Hbnr f 4. Ompostering

Søk på leverandørnavn, leverandørnummer eller. linjebeskrivelse for å. finne evnt. andre lignende. føringer som kan gi et tips. om hvilken art som passer. 3. Resultat av søket: Art 6349 – Andre offentlige avgifter. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,52. Hbnr f Ompost til art TV lisens. Hbnr f Ompostering.")

49

Ompostering av prosjektkode/utgående faktura til NFR

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 ,00 Kundereskontro konto for faktura Ompostering av prosjektkoden: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Hbnr faktura Feilpunchet prosjektkode. Omp... til 142387 Hbnr Faktura , NFR. Omp. fra Systemføring vises grått Art 3421 Inntekter fra NFR – BFV Linjebeskrivelse for debetering: : GL bilagsnummeret som bunken med utgående fakturaer fikk da den ble overført fra AR til GL. : Fakturanummeret til fakturaen som ble sendt til NFR. Kategori: Ompostering Motpart: 00 Link: Prosjektkoder

50

Ompostering av prosjektkode/utgående faktura til NFR

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Inntekt konto for faktura 2710 000000 0,00 Avgift konto for faktura 1510 ,00 Kundereskontro konto for faktura Hovedboknummer. Fakturanummer. Hva omposteringen gjelder. Ompostering av prosjektkoden: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3421 150400 143287 120043 00 -0- 01 ,00 Hbnr faktura Feilpunchet prosjektkode. Omp. til 142387 Hbnr Faktura , NFR. Omp fra Art 3421 Inntekter fra NFR – BFV Linjebeskrivelse for debetering: : GL bilagsnummeret som bunken med utgående fakturaer fikk da den ble overført fra AR til GL. : Fakturanummeret til fakturaen som ble sendt til NFR. Kategori: Ompostering Motpart: 00 Hb. nr. Fakturanummer. Kunde. Omp. fra Link: Prosjektkoder

51

Ompostering av kostnadsart/inngående faktura

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6420 143260 000000 900000 00 -0- 01 14 354,22 Skanner til bibliotek. Datadilldall as 2720 0,00 Ingen avgiftsbehandling 2410 Ompostering av kostnadsarten: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6420 143260 000000 900000 00 -0- 01 14 354,22 Korr Faktura 5621, Datadilldall as. Omp. til art 6520 6520 Hbnr Skanner til bibliotek. Datadilldall as. Omp. fra art 6420 Systemføring vises grått Art: 6420 Datautstyr - leie 6520 Datautstyr - driftskjøp Linjebeskrivelse kredit: GL bilagsnummer (tildelt ved overførsel fra AP): , fakturanummer samt leverandørnavn. 5621: Fakturanummer. Kategori: Ompostering Motpart: 00 Link: Kontoplan

: , fakturanummer samt. leverandørnavn. 5621: Fakturanummer. Kategori: Ompostering. Motpart: 00. Link: Kontoplan.")

52

Ompostering av kostnadsart/inngående faktura

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6420 143260 000000 900000 00 -0- 01 14 354,22 Skanner til bibliotek. Datadilldall as 2720 0,00 Ingen avgiftsbehandling 2410 Hovedboknummer. Fakturanummer. Leverandør. Hva omposteringen gjelder. Ompostering av kostnadsarten: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6420 143260 000000 900000 00 -0- 01 14 354,22 Korr Faktura 5621, Datadilldall as. Omp. til art 6520 6520 Hbnr Skanner til bibliotek. Datadilldall as. Omp. fra art 6420 Art: 6420 Datautstyr - leie 6520 Datautstyr - driftskjøp Linjebeskrivelse kredit: GL bilagsnummer (tildelt ved overførsel fra AP): , fakturanummer samt leverandørnavn. 5621: Fakturanummer. Kategori: Ompostering Motpart: 00 Hva kostnaden gjelder. Leverandør. Ompostert fra Link: Kontoplan

: , fakturanummer samt. leverandørnavn. 5621: Fakturanummer. Kategori: Ompostering. Motpart: 00. Hva kostnaden gjelder. Leverandør. Ompostert fra. Link: Kontoplan.")

53

Ompostering av kostnadsart i en internhandel

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3250 120011 211143 511027 01 -0- 9 000,00 Kursavgift ”Bli smartere”, regnskapsseksjonen 6730 310430 000000 900000 Kursavgift ”Bli smartere”, S. Jacobsen Ompostering av kostnadsarten: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6730 310430 000000 900000 01 -0- 9 000,00 B.nr Omp til art 6860 6860 Hbnr Kursavgift ”Bli smartere”, S. Jacobsen. Omp. fra art 6730 Art: 6730 Undervisningstjenester - kjøp 6860 Kurs Linjebeskrivelse kredit: , GL bilagsnummer. Forklaring på hvorfor man omposterer Kategori: Ompostering Motpart: 01 NB! Motparten fra opprinnelig internhandel må beholdes! Link: Kontoplan

54

Ompostering av kostnadsart i en internhandel

Opprinnelig kontering: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3250 120011 211143 511027 01 -0- 9 000,00 Kursavgift ”Bli smartere”, regnskapsseksjonen 6730 310430 000000 900000 Kursavgift ”Bli smartere”, S. Jacobsen Hovedboknummer. Hva omposteringen gjelder. Ompostering av kostnadsarten: Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6730 310430 000000 900000 01 -0- 9 000,00 B.nr Omp. til art 6860 6860 Hbnr Kursavgift ”Bli smartere”, S. Jacobsen. Omp. fra art 6730 Art: 6730 Undervisningstjenester - kjøp 6860 Kurs Linjebeskrivelse kredit: , GL bilagsnummer. Forklaring på hvorfor man omposterer Kategori: Ompostering Motpart: 01 NB! Motparten fra opprinnelig internhandel må beholdes! Opprinnelig motpart. Hva kostnaden gjelder. Ompostert fra. Link: Kontoplan

55

Når kan omposteringer mellom prosjekt forekomme?

Korreksjon av en transaksjon Fordeling av midler mellom NFR prosjekt av samme kategori Internhandel Som for eksempel frikjøp med art 5892/5892

56

5. Internhandel Fokus: Kombinasjon art kredit/art debet Motpart 01

Forklarende linjebeskrivelse Underbilag For eksempel deltagerliste ved kurs og lignende Link: Kontoplan

57

Internhandel – regnskapsføring og budsjettering, side 1

Det har fremkommet en viss usikkerhet om bruken av internhandelsbegrepet (motpart = 01) i budsjetteringen og regnskapsføringen ved UiO. Vi vil nedenfor søke å klargjøre denne bruken. Regnskapsføring Internhandel er definert som kjøp og salg av varer og tjenester mellom enheter ved UiO. Enheten som selger varer eller tjenester inntektsfører disse i artsklasse 3 (inntekter), mens enheten som kjøper varen eller tjenesten kostnadsfører denne i korrekt artsklasse i forhold hva en anskaffer. Denne typen føringer skal ALLTID kodes 01 i motpartssegmentet. Bruk alltid motpart 01 når du regnskapsfører transaksjonen som gjelder: - Kjøp/ salg internt av analyser, kopier, konsulenttjenester, undervisning m.m. - Intern husleie - Beregning av overhead på ekstern finansiert virksomhet - Fri kjøp av personell - Omposteringer og korrigeringer hvor det opprinnelig er benyttet motpart

i budsjetteringen og regnskapsføringen ved UiO. Vi vil nedenfor søke å klargjøre denne bruken. Regnskapsføring. Internhandel er definert som kjøp og salg av varer og tjenester mellom enheter ved UiO. Enheten som selger varer eller tjenester inntektsfører disse i artsklasse 3 (inntekter), mens enheten som kjøper varen eller tjenesten kostnadsfører denne i korrekt artsklasse i. forhold hva en anskaffer. Denne typen føringer skal ALLTID kodes 01 i motpartssegmentet. Bruk alltid motpart 01 når du regnskapsfører transaksjonen som gjelder: - Kjøp/ salg internt av analyser, kopier, konsulenttjenester, undervisning m.m. - Intern husleie. - Beregning av overhead på ekstern finansiert virksomhet. - Fri kjøp av personell. - Omposteringer og korrigeringer hvor det opprinnelig er benyttet motpart.")

58

Internhandel – regnskapsføring og budsjettering, side 2

Bruk aldri motpart 01 når du regnskapsfører transaksjonen som gjelder: - Alle transaksjoner med ekstern motpart (utenfor UiO) - Omposteringer og korrigeringer hvor det opprinnelig ikke er benyttet motpart - Fordeling mellom enheter av inntekter gitt over statsbudsjettet MERK: Fordeling av inntekter skal ikke posteres som internhandel på artene 3410 inntekter fra KD – ordinær bevilgning og art 7799 diverse kostnader, men uten internhandel som en inntektsreduksjon (debet art 3410) ved fordelingsstedet og en inntektsøkning (kredit art 3410) ved mottagerstedet. Hovedregel : En inntekt skal inntektsføres kun en gang i regnskapet.

- Omposteringer og korrigeringer hvor det opprinnelig ikke er benyttet motpart. - Fordeling mellom enheter av inntekter gitt over statsbudsjettet. MERK: Fordeling av inntekter skal ikke posteres som internhandel på artene 3410 inntekter. fra KD – ordinær bevilgning og art 7799 diverse kostnader, men uten internhandel. som en inntektsreduksjon (debet art 3410) ved fordelingsstedet og en inntektsøkning. (kredit art 3410) ved mottagerstedet. Hovedregel : En inntekt skal inntektsføres kun en gang i regnskapet.")

59

Art Sted Prosjekt Tiltak Motpart Aktivitet Firma 3250 310430 000000

511092 01 Internhandel Kjøp og salg av varer /tjenester mellom enheter ved UiO. M.a.o. ikke friske midler fra ekstern kilde.

60

Hvem innbetalingen kommer fra

Internhandel Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3250 120011 211143 511027 01 -0- 9 000,00 Kursavgift ”Bli smartere”, regnskapsseksjonen 6860 310430 000000 900000 Kursavgift ”Bli smartere”, S Jacobsen En enhet har holdt et kurs og skal ha betalt for dette av deltagere på kurset. Kreditlinje fylles ut av stedet som har holdt kurset og skal ha inntekten. Linjebeskrivelsen: Navnet på kurset Hvem innbetalingen kommer fra Debetlinjen fylles ut av enheten som skal betale for deltagelse. Linjebeskrivelse. Navnet på deltager Arter: 3250 Kursinntekter 6860 Kurs Kategori: Internhandel Motpart 01 Link: Kontoplan

61

Hvem innbetalingen kommer fra

Internhandel Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3250 120011 211143 511027 01 -0- 9 000,00 Kursavgift ”Bli smartere”, regnskapsseksjonen 6860 310430 000000 900000 Kursavgift ”Bli smartere”, S Jacobsen En enhet har holdt et kurs og skal ha betalt for dette av deltagere på kurset. Kreditlinje fylles ut av stedet som har holdt kurset og skal ha inntekten. Linjebeskrivelsen: Navnet på kurset Hvem innbetalingen kommer fra Debetlinjen fylles ut av enheten som skal betale for deltagelse. Linjebeskrivelse. Navnet på deltager Arter: 3250 Kursinntekter 6860 Kurs Kategori: Internhandel Motpart 01 Hva internhandelen gjelder. Hvem innbetalingen kommer fra. Hva internhandelen gjelder. Hvem som har deltatt. Link: Kontoplan

62

Fakturaangivelse som forteller hva fakturaen gjelder

Internhandel Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3199 334030 000000 978060 01 -0- 4 500,00 U-4252/05 6861 310430 900000 IT-konferanse Laholmen, E.Kolstad En enhet har holdt en konferanse og skal ha betalt for dette av deltagere. Kreditlinje fylles ut av stedet som har holdt konferansen og skal ha inntekten. Linjebeskrivelsen: Fakturaangivelse som forteller hva fakturaen gjelder Debetlinjen fylles ut av enheten som skal betale for deltagelse. Linjebeskrivelse. Navnet på konferansen Navnet på deltager Arter: 3199 Diverse inntekter - avgiftsfritt 6861 Konferanser/kongresser Kategori: Internhandel Motpart 01 Linjebeskrivelsen refererer til enhetens utgående interne faktura, som innheholder opplysningene om hva intern- handelen gjelder og hvem betalingen kommer fra. Fakturaen kan for eksempel også ha en egen serie med betegnelser, i tillegg til egen tiltakskode, som forteller selger hva internhandelen dreier seg om. Hva internhandelen gjelder. Link: Kontoplan

63

Intern handel ved videre salg

Enkelte ganger er det hensiktsmessig at en felles enhet i UiO kjøper noen felles produkter til et felles lage Når Informasjonsavdelingen videreselger vinglas, krus, julekort etc fra et felles lager på UiO til andre enheter. Juridisk fakultet kjøper et parti vinglass i forbindelse med en bursdagsfeiring. Det vil da bli foretatt en intern handel mellom informasjonsavdelingen (310500) som lager en faktura som sendes til Juridisk fakultet (120200) på Kr: 575,-, JUR. fyller ut kostnaden på skjemaet og attesterer og bdm. fakturaen. Bilaget sendes til regnskapsseksjonen som registrerer bilaget i OA, se ovenfor. Art: 3199 Diverse inntekter, og 5960 Gaver til ansatte Kategori: Internhandel Motpart 01 Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3199 310500 000000 900000 01 -0- 575,00 Vinglass 5960 120200

som lager en faktura som sendes til Juridisk fakultet (120200) på Kr: 575,-, JUR. fyller ut kostnaden på skjemaet og attesterer og bdm. fakturaen. Bilaget sendes til regnskapsseksjonen som registrerer bilaget i OA, se ovenfor. Art: 3199 Diverse inntekter, og 5960 Gaver til ansatte. Kategori: Internhandel. Motpart 01. Art. Sted. Prosjekt. Tiltak. Mot. A. F. Debet. Kredit. Linjebeskrivelse ,00. Vinglass")

64

’Intern handel ved videre salg

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 3199 310500 000000 900000 01 -0- 575,00 Vinglass 5960 120200 Når Informasjonsavdelingen foretar felles innkjøp av gaver, så debiterer de kostnadsart 7350 Markedstiltak, når de mottar fakturaen på dette innkjøpet. Når informasjonsavdelingen selger videre til Juridisk fakultet i fra dette så krediteres art 3199 , sted , prosjekt 00000, tiltak , med motpart 01. For finne verdien på disse varene, blir det foretatt en vareopptelling tre ganger pr. år (hvert tertial). Når Informasjonsavdelingen videreselger vinglas, krus, julekort etc fra et felles lager på UiO til andre enheter for eks Juridisk fakultet som kjøper et parti vinglass i forbindelse med en bursdagsfeiring. Det vil det bli da foretatt en intern handel mellom informasjonsavdelingen (310500) som lager en faktura som sendes den til Juridisk fakultet (120200) på kr: 575,-, som fyller ut kostnaden, og attesterer og bdm. fakturaen, Bilaget sendes til regnskapsseksjonen som registrerer bilaget i OA. se ovenfor. Art: 3199 Diverse inntekter, og 5960 Gaver til ansatte Kategori: Internhandel Motpart 01 Juridisk fakultet debiterer kostnadsart 5960.

. Når Informasjonsavdelingen videreselger vinglas, krus, julekort etc fra et felles lager på UiO. til andre enheter for eks Juridisk fakultet som kjøper et parti vinglass i forbindelse med en bursdagsfeiring. Det vil det bli da foretatt en intern handel mellom informasjonsavdelingen (310500) som lager en faktura som sendes den til Juridisk fakultet (120200) på kr: 575,-, som fyller ut kostnaden, og attesterer og bdm. fakturaen, Bilaget sendes til regnskapsseksjonen som registrerer bilaget i OA. se ovenfor. Art: 3199 Diverse inntekter, og 5960 Gaver til ansatte. Kategori: Internhandel. Motpart 01. Juridisk fakultet debiterer kostnadsart")

65

Internhandel samme art

Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6563 151200 000000 100000 01 -0- 4 320,00 NR 150407 806007 Flytende Nitrogen 6/05, A.Einstein Enkelte ganger er det imidlertid hensiktsmessig å bruke samme art debet/kredit i en internhandel. Slik kan for eksempel enheten som har hatt kostnaden i forbindelse med innkjøp av lageret til enhver til se hvor stor kostnaden i virkeligheten er. Eksemplet på konteringen over er hentet fra Kjemisk institutts hovedlager for kjemikalier. Sted forbruker flytende nitrogen fra et hovedlager. Sted , som har kostnaden ved det opprinnelige innkjøpet, sender intern faktura nr på uttaket til sted Fakturanummeret forteller dem hva inntekten gjelder. Sted fyller ut debeteringen og sender bilaget til Regnskapsseksjonen. Art: 6563 Gass flytende - driftkjøp Kategori: Internhandel Motpart 01

66

Internhandel samme art

Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 6563 151200 000000 100000 01 -0- 4 320,00 NR 150405 806007 Flytende nitrogen 6/05, A.Einstein Enkelte ganger er det hensiktsmessig å bruke samme art debet/kredit i en internhandel. Slik kan for eksempel enheten som har hatt kostnaden i forbindelse med innkjøp av lageret til enhver til se hvor stor kostnaden i virkeligheten er. Eksemplet på konteringen over er hentet fra Kjemisk institutts hovedlager for kjemikalier. Sted forbruker flytende gass fra hovedlageret. Sted 15120, som har kostnaden ved det opprinnelige innkjøpet, sender intern faktura nr på uttaket til sted Fakturanummeret forteller dem hva inntekten gjelder. Sted fyller ut debeteringen og sender bilaget til Regnskapsseksjonen. Art: 6563 Gass flytende - driftkjøp Kategori: Internhandel Motpart 01 Kreditert kostnadsart: reduksjon av kostnad for enheten som er besitter av lageret. Kjemisk institutt har lagt ut for innkjøp av kjemikalier. Dette er en kostnad for dem, helt til de får ”solgt” hele lageret. Saldo på art 6563 forteller dem hvor stor denne kostnaden til enhver tid i virkeligheten er. De kan også ved å kreditere kostnaden måle hvor mye de har igjen på lager, slik at de i god tid i forkant kan kjøpe inn mer. Saldo blir m.a.o. en beholdningsrapport som erstatter en vareopptelling Debetert kostnadsart: Kostnad for enheten som bruker av lageret.

67

6. Frikjøp Fokus Sosiale kostnader i tillegg til lønn: 38% for fast ansatt*, 28% for ikke fast ansatt *inkl. pensjon Parkonti 5891/5892*, ordinær drift/eksternt prosjekt & 5893/5894, ordinær drift/ordinær drift *5892/5892 brukes i forbindelse med frikjøp eksternt prosjekt/eksternt prosjekt Linjebeskrivelse: Hvem frikjøpet gjelder. Husk: kun navn. Tidsrom Hva frikjøpet gjelder Link: Kontoplan Link: Prosjektkoder

68

Frikjøp av personell fra ordinær drift til eksternt prosjekt

Frikjøp er betegnelsen som brukes når bruk av personell ”kjøpes” av et annet sted enn der hvor lønnsavsetningen er bokført. Det er m.a.o. en form for ompostering av lønn. Det mest vanlige er at personell som er lønnet på ordinær drift, belaster denne med arbeidstid brukt til arbeid knyttet til et eksternt prosjekt. Lønnskostnadene inkl. overhead (se kap.7) for dette, skal ordinær drift (overheadstedet) ha refundert av prosjektet. Dette gjøres som en internhandel mellom bokføringsstedene. Arter (parkonti): 5891 Refusjoner vedr. frikjøp av personell 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart 01 Link: Kontoplan

for dette, skal ordinær drift (overheadstedet) ha refundert av prosjektet. Dette gjøres som en internhandel mellom bokføringsstedene. Arter (parkonti): 5891 Refusjoner vedr. frikjøp av personell Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart 01. Link: Kontoplan.")

69

Veiledende skjema for frikjøp ordinær drift/eksternt prosjekt

Overhead debiteres automatisk prosjekt og krediteres Automatisk prosjekts overheadsted ihht. Prosjektets Overheadsprosent. Se tabellen: Prosjektkoder for overheadsprosent og overheadsted

70

Frikjøp ordinær drift/eksternt prosjekt

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5891 272000 000000 750009 01 -0- 17 372,23 Frikjøp N. Bø 47 timer. 5892 420664 760026 Frikjøp ordinær drift/eksternt prosjekt Eksempel En ansatt ved sted bruker 47 timer av sin arbeidstid på prosjekt Personen får sin lønn fra sted , ordinær drift. Dette stedets ordinære drift ”sender” derfor en internhandel til prosjekt for å få refundert lønnskostnader inkl. sosiale kostnader for disse timene. Arter (parkonti): 5891 Refusjoner vedr. frikjøp av personell 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel Motpart: 01 Link: Kontoplan

: 5891 Refusjoner vedr. frikjøp av personell Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart: 01. Link: Kontoplan.")

71

Frikjøp ordinær drift/eksternt prosjekt

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5891 272000 000000 750009 01 -0- 17 372,23 Frikjøp N. Bø 47 timer. 5892 420664 760026 Frikjøp N. Bøe Frikjøp ordinær drift/eksternt prosjekt Eksempel En ansatt ved sted bruker 47 timer av sin arbeidstid på prosjekt Personen får sin lønn fra sted , ordinær drift. Dette stedets ordinære drift ”sender” derfor en internhandel til prosjekt for å få refundert lønnskostnader inkl. sosiale kostnader for disse timene. Arter (parkonti): 5891 Refusjoner vedr. frikjøp av personell 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel Motpart: 01 Art 5892 aktiverer økonomisystemet til automatisk å beregne overheadkostnadene til prosjektet, i hht. prosjektets overhead- prosent. Inntekten krediteres overheadstedet; det stedet som opprinnelig bærer infrastrukturkostnadene som prosjektet belaster. Se tabellen: Prosjektkoder for overheadprosent og overheadsted. Link: Kontoplan Link: Prosjektkoder

: 5891 Refusjoner vedr. frikjøp av personell Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart: 01. Art 5892 aktiverer økonomisystemet til automatisk å beregne. overheadkostnadene til prosjektet, i hht. prosjektets overhead- prosent. Inntekten krediteres overheadstedet; det stedet som opprinnelig. bærer infrastrukturkostnadene som prosjektet belaster. Se tabellen: Prosjektkoder for overheadprosent og overheadsted. Link: Kontoplan. Link: Prosjektkoder.")

72

Programføringer i forbindelse med frikjøpart 5892

Arter: 3290 – Overheadinntekter, 7211 – Overheadkostnader, 2492 – Programkonto oppdrag

73

Frikjøp av personell fra et steds ordinære drift til et annet steds

Dersom frikjøpet gjelder mellom ordinær drift på to steder kan artene 5893/5894 brukes. Overheadberegning er ikke nødvendig, da prosjektkode ikke inneholder noen overheadprosentsats som systemet kan beregne ut fra. Arter (parkonti): 5893 Refusjoner vedr. frikjøp av personell, ordinær drift 5894 Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel. Motpart 01 Link: Kontoplan

: 5893 Refusjoner vedr. frikjøp av personell, ordinær drift Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel. Motpart 01. Link: Kontoplan.")

74

Frikjøp ordinær drift/ordinær drift

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5893 272031 000000 990000 01 -0- 13 584,25 Frikjøp R. Ås 40 timer. 5894 272010 Frikjøp ordinær drift/ordinær drift Eksempel En ansatt ved sted bruker 40 timer av sin arbeidstid på sted I begge tilfelle dreier det seg om ordinær drift. Sted , som den ansatte mottar lønn ifra, sender en internhandel til sted for å få refundert 40 timers lønnskostnader inkl. sosiale kostnader. I.o.m. at frikjøpet er mellom to enheters basisvirksomhet, foretas ingen overheadberegning. Arter (parkonti): 5893 Refusjoner vedr. frikjøp av personell, ordinær drift 5894 Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel Motpart: 01 Link: Kontoplan

: 5893 Refusjoner vedr. frikjøp av personell, ordinær drift Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel. Motpart: 01. Link: Kontoplan.")

75

Frikjøp ordinær drift/ordinær drift

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5893 272031 000000 990000 01 -0- 13 584,25 Frikjøp R. Ås 40 timer. 5894 272010 Frikjøp ordinær drift/ordinær drift Eksempel En ansatt ved sted bruker 40 timer av sin arbeidstid på sted I begge tilfelle dreier det seg om ordinær drift. Sted , som den ansatte mottar lønn ifra, sender en internhandel til sted for å få refundert 40 timers lønnskostnader inkl. sosiale kostnader. I.o.m. at frikjøpet er mellom to enheters basisvirksomhet, foretas ingen overheadberegning. Arter (parkonti): 5893 Refusjoner vedr. frikjøp av personell, ordinær drift 5894 Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel Motpart: 01 Parkonti for frikjøp uten overheadberegning. Siden frikjøpet er mellom to enheters basis, beregnes ikke overhead av økonomisystemet. Link: Kontoplan

: 5893 Refusjoner vedr. frikjøp av personell, ordinær drift Kostnader vedr. frikjøp av personell, ordinær drift* *Ingen automatisk overheadberegning. Kategori: Internhandel. Motpart: 01. Parkonti for frikjøp uten. overheadberegning. Siden frikjøpet er mellom to enheters basis, beregnes ikke overhead av økonomisystemet. Link: Kontoplan.")

76

Frikjøp av personell fra et eksternt prosjekt til et eksternt prosjekt

Dersom frikjøpet gjelder mellom to eksterne prosjekter, kan dette gjøres ved å debetere og kreditere beløpet på frikjøpart 5892. Selgers overheadinntekten og overheadkostnad, som ble generert lønnsavsetningen, vil da bli reversert, og kjøper vil bli debetert overheadkostnad på sitt prosjekt og kreditert overheadinntekt på sitt overheadsted. Arter: 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning ihht. prosjektets overheadsatser. Kategori: Internhandel. Motpart 01 Link: Kontoplan

77

Frikjøp eksternt prosjekt/eksternt prosjekt, samme sted

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5892 272000 210658 750000 01 -0- 26 723,63 Frikjøp NN timer. 204723 760003 Frikjøp eksternt prosjekt/eksternt prosjekt, samme sted Eksempel En ansatt ved sted blir lønnet på eksternt prosjekt Personen bruker 60 timer av sin arbeidstid på eksternt prosjekt Prosjekt sender en internhandel til eksternt prosjekt for å få refundert lønnskostnadene inkl. sosiale kostnader for 60 timer. Ved å kreditere prosjekt på art 5892, vil overheadkostnaden som dette prosjektet hadde i forbindelse med den opprinnelige lønnsføringen bli tilbakeført. Samtidig vil overheadinntekten, som overheadstedet opprinnelig ble kreditert, bli debetert. Ved å debetere prosjekt på art 5892, vil overheadkostnadene bli belastet riktig prosjekt. Overheadinntekten vil bli kreditert prosjektets overheadsted. Arter (parkonti): 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel Motpart: 01 Link: Kontoplan

: 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart: 01. Link: Kontoplan.")

78

Frikjøp eksternt prosjekt/eksternt prosjekt, samme sted

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5892 272000 210658 750000 01 -0- 26 723,63 Frikjøp NN timer. 204723 760003 Art 5892, i kombinasjon med prosjekt, vil generere overheadberegning. Med beløpet i kredit, vil overheadkostnadene som ble debitert prosjekt ved lønnsavsetning, bli kreditert (tilbakeført) prosjektet. Samtidig vil overheadstedet bli debitert (tilbakeført) overheadinntekten. Frikjøp eksternt prosjekt/eksternt prosjekt, samme sted Eksempel En ansatt ved sted blir lønnet på eksternt prosjekt Personen bruker 60 timer av sin arbeidstid på eksternt prosjekt Prosjekt sender en internhandel til eksternt prosjekt for å få refundert lønnskostnadene inkl. sosiale kostnader for 60 timer. Ved å kreditere prosjekt på art 5892, vil overheadkostnaden som dette prosjektet hadde i forbindelse med den opprinnelige lønnsføringen bli tilbakeført. Samtidig vil overheadinntekten, som overheadstedet opprinnelig ble kreditert, bli debetert. Ved å debitere prosjekt på art 5892, vil overheadkostnadene bli belastet riktig prosjekt. Overheadinntekten vil bli kreditert prosjektets overheadsted. Arter (parkonti): 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel Motpart: 01 Art 5892, i kombinasjon med prosjekt, vil generere overheadberegning. Prosjekt blir debitert overheadkostnad og overheadsted blir kreditert overheadinntekt. Art 5892 på kreditt og debitt siden Brukes når en person er blitt frikjøpt fra et prosjekt til et annet prosjekt. Link: Kontoplan

prosjektet. Samtidig vil overheadstedet bli debitert (tilbakeført) overheadinntekten. Frikjøp eksternt prosjekt/eksternt prosjekt, samme sted. Eksempel. En ansatt ved sted blir lønnet på eksternt prosjekt Personen bruker 60 timer av sin arbeidstid på eksternt prosjekt Prosjekt sender en internhandel til eksternt prosjekt for å få refundert lønnskostnadene inkl. sosiale kostnader for 60 timer. Ved å kreditere prosjekt på art 5892, vil overheadkostnaden som dette prosjektet hadde i forbindelse med den opprinnelige lønnsføringen bli tilbakeført. Samtidig vil overheadinntekten, som overheadstedet opprinnelig ble kreditert, bli debetert. Ved å debitere prosjekt på art 5892, vil overheadkostnadene bli belastet riktig prosjekt. Overheadinntekten vil bli kreditert prosjektets overheadsted. Arter (parkonti): 5892 Kostnader vedr. frikjøp av personell* *Automatisk overheadberegning i hht. prosjektets overheadsatser. Kategori: Internhandel. Motpart: 01. Art 5892, i kombinasjon med prosjekt, vil generere. overheadberegning. Prosjekt blir debitert overheadkostnad og. overheadsted blir kreditert overheadinntekt. Art 5892 på kreditt og debitt siden Brukes når en person er. blitt frikjøpt fra et prosjekt til et annet prosjekt. Link: Kontoplan.")

79

Frikjøp eksternt prosjekt/eksternt prosjekt, forskjellige steder

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5892 273000 420050 120000 01 -0- 2 653,00 Frikjøp NN til HF 140910 420584 230200 Frikjøp NN fra HKM Frikjøp eksternt prosjekt/eksternt prosjekt, forskjellige steder Eksempel KHM har ”solgt” bruk av en arkeolog som er lønnet på et KHM-prosjekt, til et prosjekt som tilhører HF. I.o.m. at det dreier seg om frikjøp mellom to forskjellige steder og to forskjellige prosjekt av samme kategori, kan ikke parkonti 5891/5892 brukes. Men ved å bruke konto 5892, som genererer overheadberegning, både ved debetering og kreditering, vil overheaden bli debitert selgers overheadsted og kreditert selgers prosjektet samt kreditert kjøpers overheadsted og debitert kjøpers prosjekt. M.a.o. betaler KHMs overheadsted tilbake til sitt prosjekt, lønnskostnader og overhead som ikke skal belastes prosjektet i den perioden den ansatte har vært brukt på et annet steds prosjekt. Arter: 5892 Kostnader vedr. frikjøp av personell Kategori: Internhandel Motpart: 01 Link: Kontoplan

80

Frikjøp eksternt prosjekt/eksternt prosjekt, forskjellige steder

Art Sted Prosjekt Tiltak Mot A F Debet Kredit Linjebeskrivelse 5892 273000 420050 120000 01 -0- 2 653,00 Frikjøp NN til HF 140910 420584 230200 Frikjøp NN fra HKM Frikjøp eksternt prosjekt/eksternt prosjekt, forskjellige steder Eksempel KHM har ”solgt” bruk av en arkeolog som er lønnet på et KHM-prosjekt, til et prosjekt som tilhører HF. I.o.m. at det dreier seg om frikjøp mellom to forskjellige steder og to forskjellige prosjekt av samme kategori, kan ikke parkonti 5891/5892 brukes. Men ved å bruke konto 5892, som genererer overheadberegning, både ved debetering og kreditering, vil overheaden bli debitert selgers overheadsted og kreditert selgers prosjektet samt kreditert kjøpers overheadsted og debitert kjøpers prosjekt. M.a.o. betaler KHMs overheadsted tilbake til sitt prosjekt, lønnskostnader og overhead som ikke skal belastes prosjektet i den perioden den ansatte har vært brukt på et annet steds prosjekt. Arter: 5892 Kostnader vedr. frikjøp av personell Kategori: Internhandel Motpart: 01 Selgers sted (prosjektets eiersted) krediteres lønnskostnader inkl. sosiale kostnader. Art 5892, som genererer overheadberegning, vil også sørge for at overheadinntekter blir tilbakeført. Kjøpers sted (prosjektets eiersted) debiteres lønnskostnader inkl. sosiale kostnader. Art 5892, som genererer overheadberegning, vil også sørge for at overheadkostnader blir tilbakeført. Link: Kontoplan

krediteres lønnskostnader. inkl. sosiale kostnader. Art 5892, som genererer overheadberegning, vil også sørge. for at overheadinntekter blir tilbakeført. Kjøpers sted (prosjektets eiersted) debiteres lønnskostnader. inkl. sosiale kostnader. Art 5892, som genererer overheadberegning, vil også sørge. for at overheadkostnader blir tilbakeført. Link: Kontoplan.")

81

7. Overhead/dekningsbidrag

Fokus Prosjektets DB-satser EU-prosjekt Additional cost modell Parkonti 3290/7211 Overheadinntekter/overheadkostnader Link: Prosjektkoder (se arkfane: DB-satser)

")

82

Overhead/Dekningsbidrag