Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

REGNSKAPSKURS STORE FORENINGER

2

Innhold – Kurskveld 1 Kontrollmiljø Budsjett Hva er et regnskap?

Hvorfor regnskap? Regnskapets interessenter Oppbygning Regnskapsrutiner Avstemming Kontering / billagsføring Kontoplan Oppgjør Teoretisk og fysisk lager Merverdiavgift Regnskapskurs SiO 2003

3

Kontrollmiljø Kontrollmiljøet er grunnleggende for økonomisystemer og intern kontroll generelt. Omfatter styret – og de frivillige sin kompetanse, etisk holdning, ledelsesfilosofi, organisasjonsstruktur og personalpolitikk. Dette kurset tar for seg oppgaver som økonomiansvarlig har i forbindelse med å skape et godt kontrollmiljø. Målet er å ha en ryddig økonomi, med et tilhørende forståelig regnskap. Regnskapskurs SiO 2003

4

Hvordan utforme et regnskap?

Det er viktig å gjøre seg opp en mening om hvem som er interessentene til regnskapet. Her skiller vi mellom interne og eksterne brukere. Interne - Medlemmer av foreningene. Eksterne - Kulturstyret. Regnskapskurs SiO 2003

5

Regnskap: Formål Formålet med regnskapsføringen er å registrere alle økonomiske transaksjoner innenfor en bestemt periode. Rent historisk vil regnskapet fortelle hva som har foregått i perioden, og hvordan stillingen var pr. en gitt dato. Regnskapskurs SiO 2003

6

Regnskap: Metode Det grunnleggende er at en benytter prinsippet for dobbelt bokholderi, dvs. at enhver transaksjon skal registreres både til debet (inn) og kredit (ut). Dette grunnleggende prinsipp sørger for at en får registrert både bevegelser i likviditeten og inntekter/kostnader på samme tid. Systemet er det eneste som gir grunnlag for betryggende kontroll av økonomisk informasjon i ettertid. Regnskapskurs SiO 2003

og kredit (ut). Dette grunnleggende prinsipp sørger for at en får registrert både bevegelser i likviditeten og inntekter/kostnader på samme tid. Systemet er det eneste som gir grunnlag for betryggende kontroll av økonomisk informasjon i ettertid. Regnskapskurs SiO")

7

Regnskap Når man er klar over hvilke brukere regnskapet har, må man lage et regnskap som er forståelig for brukerne. Et regnskap bare økonomiansvarlig forstår er lite hensiktsmessig. Eks. pose m/ kvitteringer og en kontoutskrift. Regnskapskurs SiO 2003

8

Regnskap Et regnskap starter med en Inngående balanse. Inngående balanse er fjorårets utgående balanse. For foreninger vil dette som oftest være saldo i bank pr xx, kassebeholdning og eventuelt varelager og gjeld/fordringer. Regnskapskurs SiO 2003

9

Hvorfor trenger vi gode regnskapsrutiner?

Oversikt over hvor mye penger man har. Hvor penger brukes, og hvor de tjenes. Virker preventivt mot svinn. Hjemmel i lov. Kulturstyret krever det i søknad til kulturstyret . Regnskapskurs SiO 2003

10

Regnskapsrutiner NB! Regnskapet er en av de grunnleggende faktorer i de fleste avgjørelser som tas i en organisasjon. De fleste avgjørelser i foreningen har økonomiske implikasjoner. Regnskapet gir organisasjonen større handlefrihet i og med at man vet hvor mye penger man har til rådighet. Regnskapskurs SiO 2003

11

Regnskapsrutiner Først og fremst er det viktig for økonomiansvarlig å ha en ryddig plass på kontoret. Økonomiansvarlig må sørge for at han mottar alle bilag og fakturaer. Videre må økonomiansvarlig oppbevare regnskapsdata på en forsvarlig måte. Det er viktig at økonomiansvarlig dokumenterer sine regnskapsrutiner. Dette da vervet ofte går over en kortere periode. Neste økonomiansvarlig trenger da ikke starte helt fra ”skrætsj”. Regnskapskurs SiO 2003

12

Skjemaer For mange skjemaer og for mange brukere kan være tungvint å holde oversikt over. De skjemaene som har flest forskjellige brukere bør derfor være få, og enkle å fylle ut. Ved færre brukere kan skjemaene være mer spesifiserte. Regnskapskurs SiO 2003

13

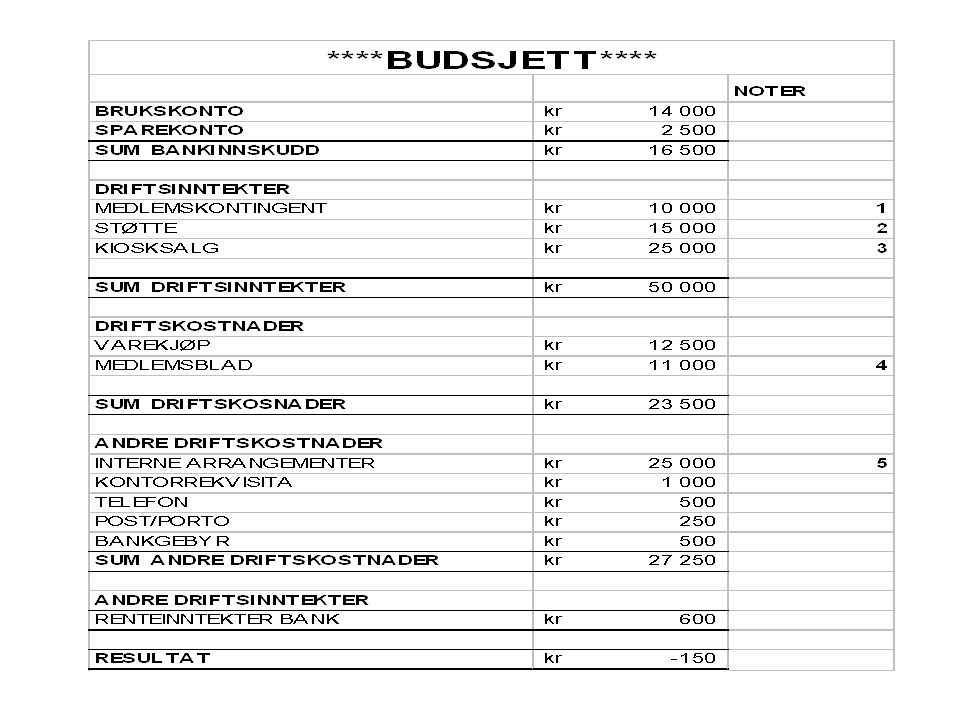

Hva er et budsjett? Forventede økonomiske transaksjoner i en gitt periode fremover i tid. Et budsjett er basert på tidligere regnskap, erfaringer og planlagt aktivitet i perioden som kommer. Et budsjett skal være realistisk og pålitelig Oppfølging av budsjettet er svært viktig, da aktivitetsmengden og pengeflyt endres over tid Godkjennelse av styret / generalforsamling Regnskapskurs SiO 2003

15

Gangen i et regnskap Transaksjoner Tilhørende bilag Godkjenning/

autorisasjon Avstemming/ Rapportering Kontering Registrering Regnskapskurs SiO 2003

16

Transaksjoner Ved pengeflyt skjer det en transaksjon. For eksempel når man kjøper en vare. Alle økonomiske transaksjoner i en organisasjon skal ha et tilhørende bilag. Alle transaksjoner som tilhører foreningen skal kunne identifiseres. Dette slik at regnskapet oppfyller kravet til fullstendighet og eksistens. Regnskapskurs SiO 2003

17

Bilag Alt som føres i regnskapet må ha et tilhørende godkjent billag.

Det vanligste billaget er faktura. Her spesifiseres det leverandør, mottaker, dato og beløp. I tillegg skal hver faktura ha et unikt fakturanummer. Kvitteringskildring brukes sammen med kvittering ved andre utlegg som skal refunderes. Alle billag bør ha A4-format og skal etter lov oppbevares i 10 år. Regnskapskurs SiO 2003

18

Godkjenning / autorisasjon

Organisasjonen bør ha klare retningslinjer for hvem som disponerer organisasjonens midler Alle betalinger skal godkjennes av valgte personer før betaling Samme person bør ikke betale og godkjenne en transaksjon Disponering av fondskontoer bør ikke disponeres av en person alene Dette vil redusere muligheten for økonomiske misligheter Regnskapskurs SiO 2003

19

Kontering Når man konterer et billag fordeler man beløp på respektive kontoer Alle verdier går fra debet til kredit, det vil si at alt som debiteres en konto, skal krediteres en annen konto. Dette gir balanse i regnskapet, hvor hver enkelt kontering i seg selv går i null Dette gjøres på grunnlag av foreningens kontoplan Regnskapskurs SiO 2003

20

Kontoplan Grunnmur i regnskapet

Organiserer regnskapet i logiske og hensiktsmessige grupper Inndelt i kontokodeklasser, kontokodegrupper og til slutt kontokode Kontoplanen er med på å angi detaljeringsgraden til regnskapet. Det er viktig å tenke på hvem som er brukere når kontoplanen settes opp. Regnskapskurs SiO 2003

21

Kontokodeklasser 1. Eiendeler 2. Egenkapital og gjeld

3. Driftsinntekter 4. Varekostnader 5. Lønnskostnader 6.-7. Andre driftskostnader 8. Øvrige inntekter og kostnader Regnskapskurs SiO 2003

22

Registrering Etter at billaget er kontert må det registreres i regnskapet. Dette vil si at man faktisk debiterer og krediterer de ulike kontoene. Etter at et billag er registrert blir det påført et unikt billagsnummer Endringer i regnskapet kan ikke gjøres uten at man lager et nytt billag Regnskapskurs SiO 2003

23

Avstemming For å kontrollere at regnskapet viser riktige tall bør man avstemme alle bevegelser på bankkontoen og i kasse mot det som er registrert i regnskapet. Dette bør gjøres månedlig slik at eventuelle feil kan bli rettet opp på et tidlig tidspunkt. Mangler man et bilag til en transaksjon, bør man lage et selv. Regnskapskurs SiO 2003

24

Rapportering I løpet av regnskapsåret bør styret informeres om hvilke inntekter og utgifter man har. Økonomiansvarlig kan da legge frem rapporter hvor saldoen på de ulike kontoene kommer frem. Endelig rapport legges frem etter avsluttet regnskapsår pr xx Regnskapskurs SiO 2003

25

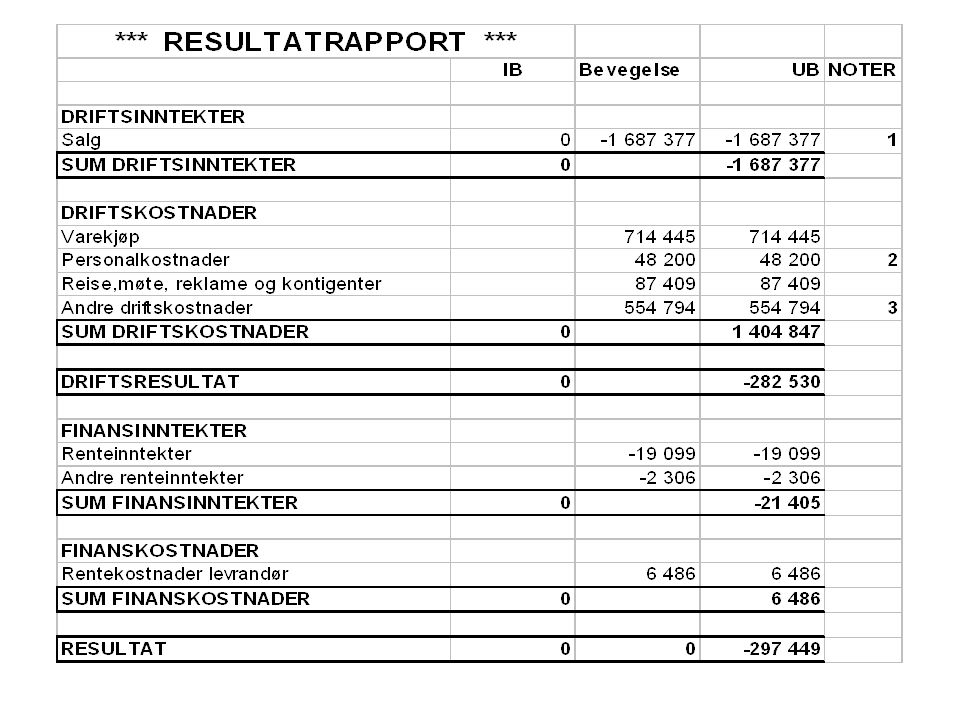

Resultatregnskap Resultatregnskapet viser resultatet av foreningens drift. Det vil si hva driften koster, og hvor mye man tjener på driften. Resultatregnskapet tar utgangspunkt i regnskapsperiodens utgående balanse. Det vil si saldobalansen av alle posteringer på de ulike kontoene. Regnskapskurs SiO 2003

26

Oppstilling av resultatregnskapet

+ Salgsinntekt + Annen driftsinntekt - Varekostnad - Annen driftskostnad + Renteinntekt - Rentekostnad = Årsresultat Regnskapskurs SiO 2003

28

Lager I hovedsak består lager av varelager og varebeholdning.

Varelager er det du har på lager, varebeholdning er det du har på display i baren. Videre skiller vil mellom teoretisk og fysisk lager. Teoretisk lager vil si varer kjøpt inn – varer solgt ut. Fysisk lagerbeholdning har man når man fysisk har talt opp lageret. Når teoretisk og fysisk lager ikke stemmer overens har man svinn. Organisasjonen bør ha som mål å holde differansen mellom teoretisk og fysisk lager på et minimum. Svinn vil alltid forekomme, men bør så langt som mulig dokumenteres. Regnskapskurs SiO 2003

29

Aktuelle linker http://www.lovdata.no/all/hl-19770513-035.html

Regnskapsloven Norsk Standard kontoplan for organisasjoner. Div. Spørsmål og svar om mva. Fagsider om regnskap Fagside om mva. og annet snacks Regnskapskurs SiO 2003

30

SiO inviterer til infotime

Regnskapskurs SiO 2003

31

Økonominettverk Nettverk

I tillegg til tiltak som kurs, temakvelder og infotimer ønsker SiO-Læringsmiljø å styrke kompetanseoverføringen mellom aktive i studentforeninger ved å opprette enkelte nettverksgrupper mellom aktive innen samme type verv. Det vil bli etablert tre nye nettverk: Tidsskriftnettverket, Økonominettverket og PR-nettverket. Dersom du som økonomiansvarlig ønsker å bli aktiv i økonominettverket kan du skrive deg opp på en liste hos kursleder på dette kurset eller du kan ta kontakt med SiO-Læringsmiljø og gi oss beskjed. SiO-Læringsmiljø er ikke direkte involvert i driften av nettverkene, men vil ha oversikt over når og hvor de møtes. Regnskapskurs SiO 2003

32

SiO læringsmiljø Postboks 94, 0314 Oslo Besøksadresse:

Idrettsbygningen (V Fredrikkebygget) Blindern Inngang bakside som vender ut mot HF – Bygget Telefon: Direkte: Regnskapskurs SiO 2003

Blindern. Inngang bakside som vender ut mot HF – Bygget. Telefon: Direkte: Regnskapskurs SiO")

Liknende presentasjoner

>")