Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

-Ein tydeleg medspelar Nettverkssamling Molde 09.03.2016 v/Siv T. Hansen

2

Bokføring av kantineinntekter Bokføring av kantinesalg skal skje minimum en gang i måneden Bilaget skal fordele mellom avgiftsfritt og avgiftspliktig salg Det skal etter beskjed fra revisjonen følge med et underbilag som viser spesifikasjon av daglig salg i henhold til kassebilag. Spesifisert på avg.pliktig og avg.fritt salg.

3

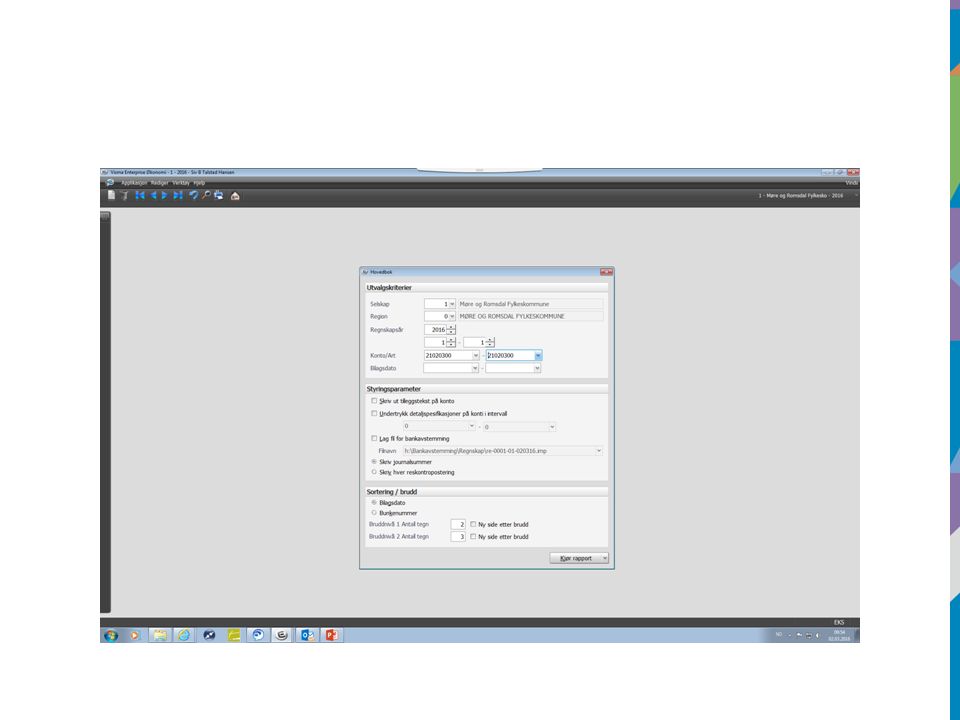

Bankavstemming Bankavstemming er fremdeles en utfordring å få inn fra mange skoler. Vi gjentar derfor hvordan dere går frem for å lage en bankavstemming Dere kan lage en rapport i Visma rapportering på web eller gå inn i Visma økonomi å kjøre en rapport som heter hovedbok. Den finner dere under perioderapporter - hovedbok

5

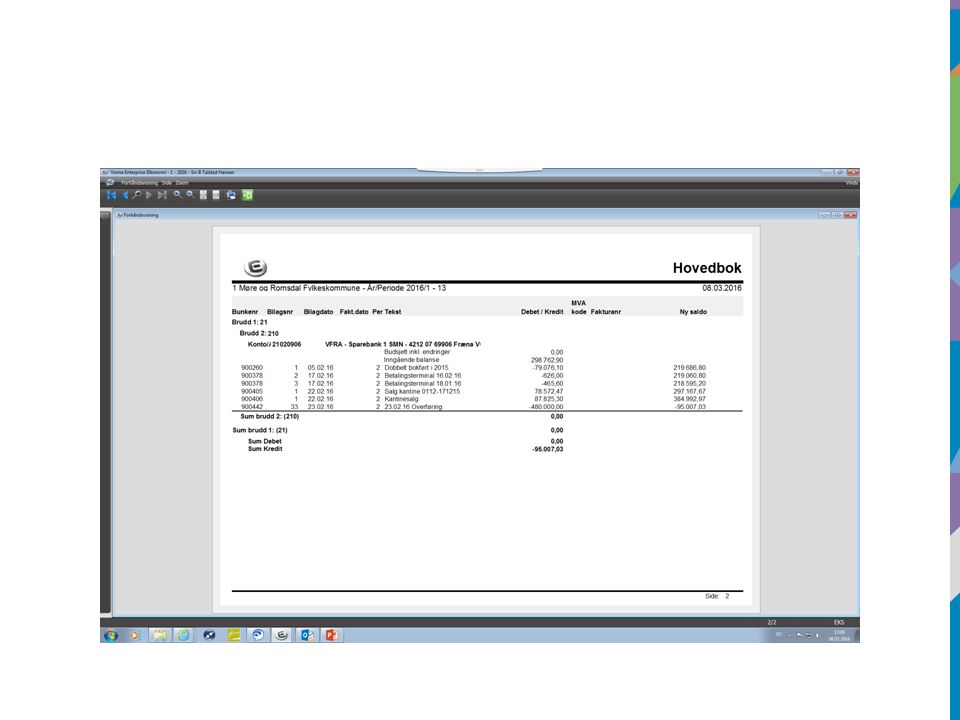

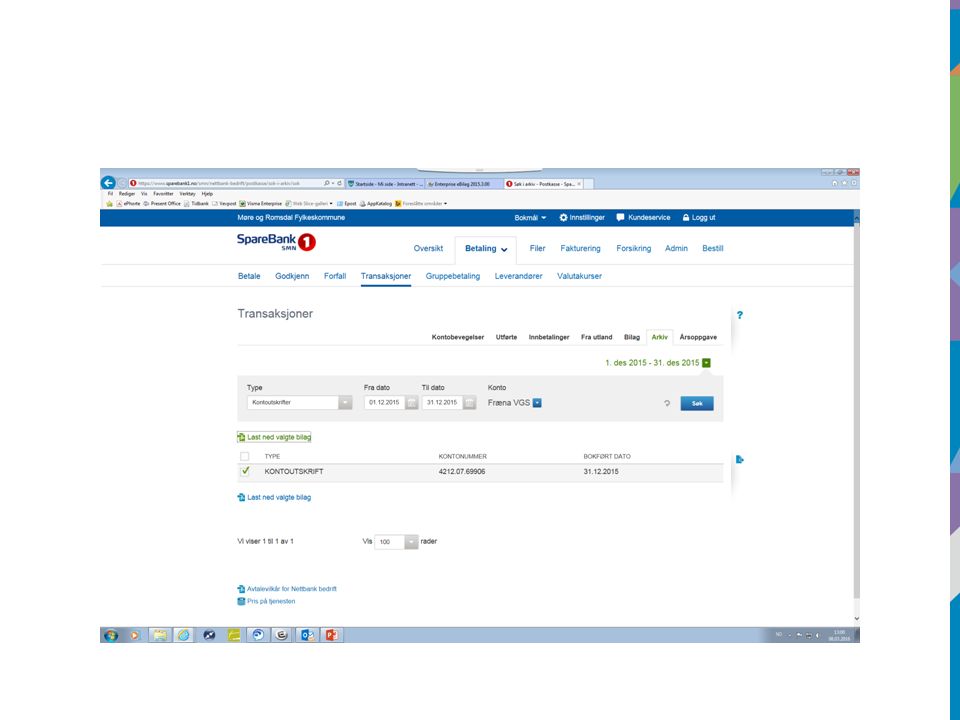

Legg inn riktig periode og balansekonto Det som er bra med denne rapporten er at den viser alle transaksjoner med en gang. Alternativet er å kjøre en balanserapport i web og ta den over i Excel for å få frem alle transaksjoner der. Videre må dere inn i nettbanken å ta ut en kontoutskrift eller en liste over transaksjoner i perioden.

8

Sjekk saldo først. Hvis den stemmer setter dere dette opp i et regneark. Hvis saldo ikke stemmer må dere huke av post for post mellom kontoutskrift og rapport fra Visma til dere står igjen med hva som er differansen. Den kan bestå av flere poster som enten ikke er bokført i regnskapet, eller ikke står på kontoutskriftet.

9

Eksempel på bankavstemming: BANKAVSTEMMING 6570.05.33683 Saldo ifl. Regnskap pr. 31.12.2012 kr 49 063,00 Innbet. ført bank ikke regnskap: 04.12.2012Nattsafe kr (4 640,00) 04.12.2012Nattsafe kr (6 600,00) 27.08.2012Nattsafe kr (3 048,00) kr (14 288,00) (disse innskuddene korr. i 2013.) Utbet. ført bank ikke regnskap: Innbet. ført regnskap ikke bank: kr - Utbet. ført regnskap ikke bank: kr - Saldo kr 34 775,00 Saldo ifl. Kontoutskrift pr. 31.12.2012 kr 34 775,00 Differanse kr -

Nattsafe kr (6 600,00) Nattsafe kr (3 048,00) kr (14 288,00) (disse innskuddene korr. i 2013.) Utbet. ført bank ikke regnskap: Innbet. ført regnskap ikke bank: kr - Utbet. ført regnskap ikke bank: kr - Saldo kr ,00 Saldo ifl. Kontoutskrift pr kr ,00 Differanse kr -.")

10

Revisjonen har akkurat gått gjennom bankavstemmingene dere har sendt inn pr. 31.12.2015. Det er helt klart rom for forbedring. Det er ikke en avstemming å kun sette opp saldo i regnskapet og i bank hvis de ikke stemmer overens.

11

Avsetning/bruk av fond I forbindelse med at skolene får inn penger fra for eksempel Senter for internasjonalisering som skal benyttes over flere år, settes disse gjerne av på et bundet fond. Samtidig opprettes det gjerne et prosjektnummer. Et bundet fond er en konto art i balanseregnskapet. Når vi setter av til et fond utgiftsføres beløpet i driftsregnskapet og inntektsføres i balanseregnskapet.

12

I balansen blir beløpet stående til vi bokfører bruk av fond. Saldo i balanseregnskapet overføres fra år til år og blir altså ikke nullstilt ved årsoppgjøret slik som drift og investering. Når vi får inn en faktura som skal belastes et fond, bokfører vi den først som en helt vanlig faktura. Bruk av fond må gjøres i et eget bilag i etterkant.

13

Eksempel på avsetning til bundet fond Etat/institusjon POSTERINGSBILAG Økonomiseksjonen, prosjekt 1090 Merknad Dato År/periodeBilag nr. AVSETNING TIL BUNDET FOND 29.02.2016 2016/2 K O N T O N U M M E R Tekst DEBETKREDITMVA ArtAns.Ram.Ten.Pro.Bygg 1550113300000342001090 Midler fra Finansdepartementet avsettes til bundet fond 150 000,00 110 25120230 Midler fra Finansdepartementet avsettes til bundet fond 150 000,00 SUM Kontrollert/attestert: Tilvist: Kr._____________________ Ved oppgjer til fylkeskassa: Dato/underskrift: Dato/underskrift Kr.__________________________ er ført over til fylkeskassa 29.02.16 Siv T. hansen sin konto post ( ) / bank ( ) pr. dato ______________ ----------------------------------------------------- ------------------------------------------------------- bilag

/ bank ( ) pr. dato ______________ bilag.")

14

Eksempel på bilag bruk av fond Etat/institusjon POSTERINGSBILAG Merknad Dato År/periodeBilag nr. BRUK AV FOND 29.02.2016 2016/2 K O N T O N U M M E R Tekst DEBETKREDITMVA ArtAns.Ram.Ten.Pro.Bygg 1950113300000342001090 Faktura 19930 KS, belastes fond 29 000,00 110 25120230 Faktura 19930 KS, belastes fond 29 000,00 SUM Kontrollert/attestert: Tilvist: Kr._____________________ Ved oppgjer til fylkeskassa: Dato/underskrift: Dato/underskrift Kr.__________________________ er ført over til fylkeskassa 29.02.16 Siv T. hansen sin konto post ( ) / bank ( ) pr. dato ______________ ----------------------------------------------------- ------------------------------------------------------- bilag

/ bank ( ) pr. dato ______________ bilag.")

15

Anordningsprinsippet Fylkeskommunalt regnskap bokføres etter anordningsprinsippet. Det betyr at alle kjente utgifter og inntekter skal være med på regnskapsåret. Men det betinger at varen eller tjenesten er levert i løpet av året. Vi kan altså ikke foreta en bestilling av varer i desember for levering året etter, for så å bokføre fakturaen i desember.

16

KOSTRA Kostraveileder: https://www.regjeringen.no/contentassets/bb b36cc4ebcc460b83aedfb68ca95c6d/hovedveil eder-2016---endelig-til-publisering.pdf https://www.regjeringen.no/contentassets/bb b36cc4ebcc460b83aedfb68ca95c6d/hovedveil eder-2016---endelig-til-publisering.pdf Vi bruker alle KOSTRA hver dag hvis vi konterer en faktura, bilag, lønn eller reiseregning.

17

Kostra art: Eksempel art 10101, fast lønn KLP Her er Kostra art 010 Kostra funksjon: Eksempel 5200, Ped. ledelse, ped. fellesutg. Her er Kostra funksjon 520 I veilederen finner vi forklaring til både art og funksjon

18

Utskrift fra KOSTRA veileder 010 Fastlønn Lønn for fast ansatte i faste stillinger Lønn for faste stillingshjemler, også vikarer/engasjerte for fast ansatte i ulønnet permisjon/ledig stillingshjemmel Alle avtalefestede tillegg som følger stillingen Avtalefestede tillegg til lønn i faste stillinger, f.eks. lørdag/søndags- og helge-/ høytidstillegg m.m (jf. HTA kap. 5) Svangerskapspermisjon (100 prosent): lønnsutgifter belastes 010 og vikarutgifter 020 Svangerskapspermisjon (80 prosent): lønnsutgifter til vikaren (20 prosent) belastes 010 og 80 prosent på 020 Vaktmestere Ekstra avtaler med leger om utvidet arbeidstid utover normalarbeidsuke Lønn for undervisningspersonell utover 100 prosent-stilling Fast regulativ lønn tillitsvalgte (HTA) Samlingsromtillegg (samlingsstyrertillegg) Lønn til vikarer (inkl avtalefestede tillegg) skal føres som vikarlønn på art 020 dersom det utbetales lønn både til vikaren og den fast ansatte. Dersom lønn til vikarer kommer i stedet for lønn til fast ansatt, skal lønn til vikarer føres på 010/040.

Svangerskapspermisjon (100 prosent): lønnsutgifter belastes 010 og vikarutgifter 020 Svangerskapspermisjon (80 prosent): lønnsutgifter til vikaren (20 prosent) belastes 010 og 80 prosent på 020 Vaktmestere Ekstra avtaler med leger om utvidet arbeidstid utover normalarbeidsuke Lønn for undervisningspersonell utover 100 prosent-stilling Fast regulativ lønn tillitsvalgte (HTA) Samlingsromtillegg (samlingsstyrertillegg) Lønn til vikarer (inkl avtalefestede tillegg) skal føres som vikarlønn på art 020 dersom det utbetales lønn både til vikaren og den fast ansatte. Dersom lønn til vikarer kommer i stedet for lønn til fast ansatt, skal lønn til vikarer føres på 010/040..")

19

Utskrift fra KOSTRA veileder: 520 Pedagogisk ledelse, pedagogiske fellesutgifter og gjesteelevsoppgjør Administrative fellesutgifter i den pedagogiske virksomheten. 1. Skoleledelse (rektor, inspektør), andre lederstillinger med administrativt ansvar, også avdelingsleder i administrativ del av stillingen. 2. Lønn til rådgivere og pedagogisk ledelse som ikke lar seg knytte direkte til det enkelte utdanningsprogram. 3. Reiseregninger for ansatte i skoleledelse og pedagogisk ledelse. 4. Ordinær sats for gjesteelever (utgifter og inntekter). Ekstra kompensasjon for gjesteelever føres på funksjon 562 5. Utgifter til utviklings- og prosjektarbeid, nasjonale og internasjonale prosjekter. 6. Utgifter ved omstillingstiltak. 7. Utgifter knyttet til overtallighet. 8. Etter- og videreutdanning for skolens ledelse. 9. Utgifter tilknyttet redusert leseplikt for 55-60 åringer og 60+ åringer. 10. Kurs osv som ledelsen initierer. 11. Særskilte tiltak for pedagogisk personale. 12. Rådgivere, pedagogiske team. 13. Ressurs vedrørende byrdefull arbeidssituasjon. 14. Inventar og utstyr til pedagogisk virksomhet som ikke kan føres på de enkelte utdanningsfunksjoner. Avskrivninger på inventar og utstyr. som tidligere er ført under andre funksjoner, men som nå hører under funksjon 520, flyttes hit. 15. Kostnader til nasjonal digital læringsarena (NDLA)

, andre lederstillinger med administrativt ansvar, også avdelingsleder i administrativ del av stillingen. 2. Lønn til rådgivere og pedagogisk ledelse som ikke lar seg knytte direkte til det enkelte utdanningsprogram. 3. Reiseregninger for ansatte i skoleledelse og pedagogisk ledelse. 4. Ordinær sats for gjesteelever (utgifter og inntekter). Ekstra kompensasjon for gjesteelever føres på funksjon Utgifter til utviklings- og prosjektarbeid, nasjonale og internasjonale prosjekter. 6. Utgifter ved omstillingstiltak. 7. Utgifter knyttet til overtallighet. 8. Etter- og videreutdanning for skolens ledelse. 9. Utgifter tilknyttet redusert leseplikt for åringer og 60+ åringer. 10. Kurs osv som ledelsen initierer. 11. Særskilte tiltak for pedagogisk personale. 12. Rådgivere, pedagogiske team. 13. Ressurs vedrørende byrdefull arbeidssituasjon. 14. Inventar og utstyr til pedagogisk virksomhet som ikke kan føres på de enkelte utdanningsfunksjoner. Avskrivninger på inventar og utstyr. som tidligere er ført under andre funksjoner, men som nå hører under funksjon 520, flyttes hit. 15. Kostnader til nasjonal digital læringsarena (NDLA).")

20

Det er viktig at vi får våre KOSTRA tall korrekt Veilederen er både for kommuner og fylkeskommuner. Den har tydelige overskrifter på hva som gjelder kun kommune/fylkeskommune. Bruk veilederen aktivt. Den gjør det lettere å finne frem til korrekt art/tjeneste.

21

Fordeling av midler fra utdanning Artene 12905/17905 er fjernet i KOSTRA fra 2016. Vi har derfor opprettet art 19999 og tjeneste 9900. Dette er «dummy» art og tjeneste og de er ikke knyttet opp mot KOSTRA i Visma. NB! Det skal ikke budsjetteres på 19999/9900

22

Arten 19999 og tjeneste 9900 må gå i 0 i regnskapet. Betingelsen for bruk av art og tjeneste er at de går i 0 i samme bilag. De skal derfor ikke benyttes i forbindelse med intern fakturering. Skolene skal ikke benytte arten/tjenesten men de vil få inn fordelte midler fra utdanningsavdelinga her.

23

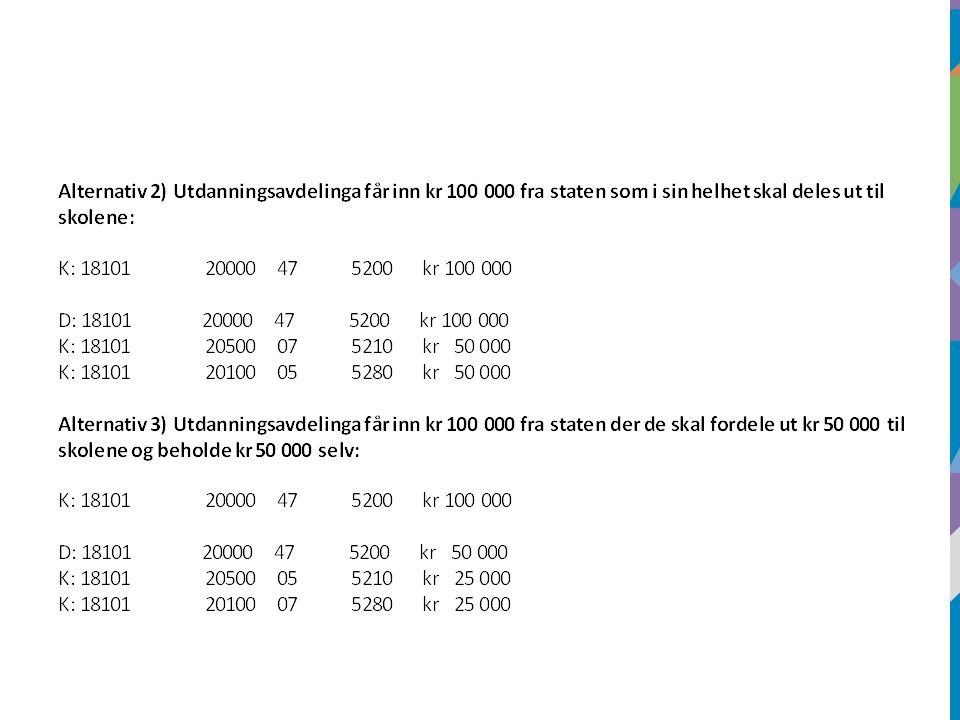

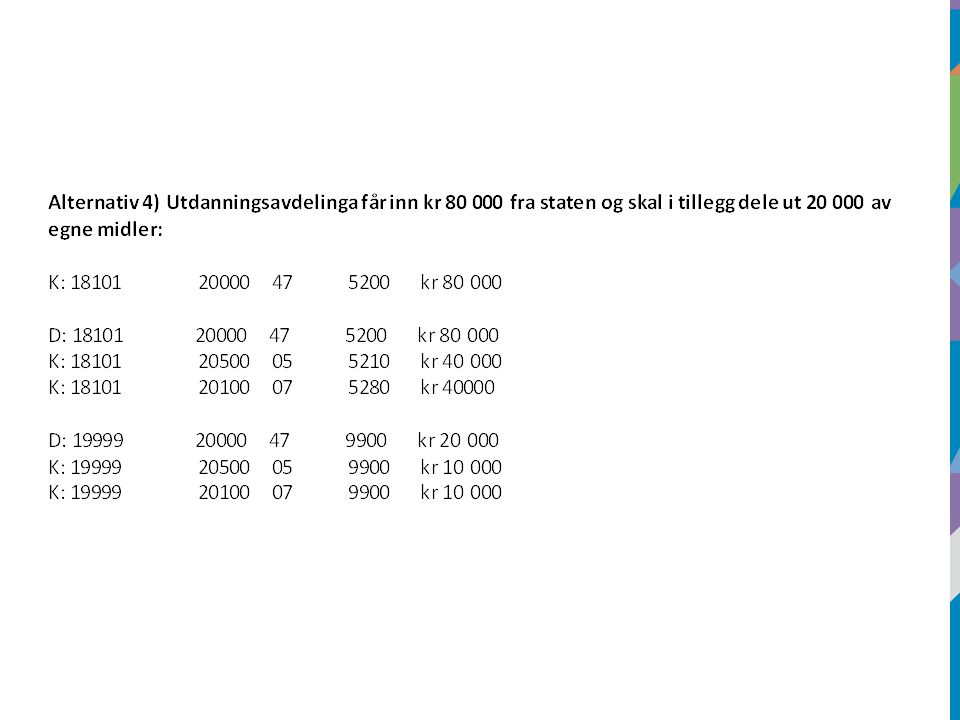

Utdanningsavdelinga vil benytte følgende alternativer for bokføring når de viderefordeler midler:

26

Ved å benytte dummy art og dummy funksjon som ikke er knyttet opp mot KOSTRA, vil den interne bokføringen gå i 0 og ikke vises på KOSTRA tall. Ved fordeling til mange ulike skoler/studieretninger vil utdanningsavdelinga benytte kun tjeneste 5200. For at skolene skal få frem inntektene de får overført er det viktig at utvalget i rapportene dere kjører har med art 19999 og tjeneste 9900.

27

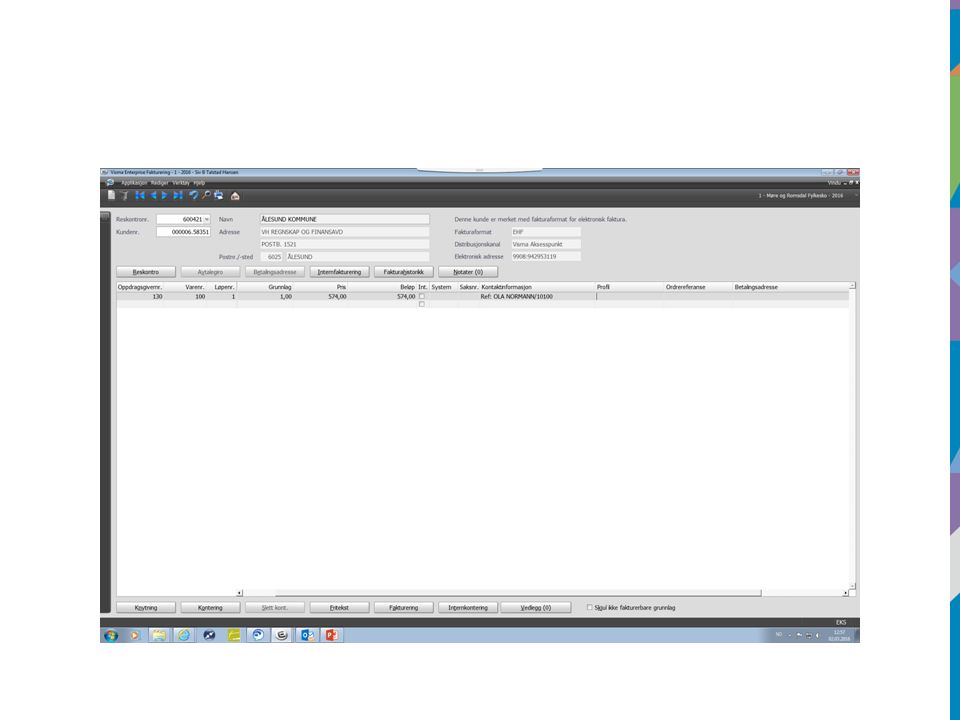

Litt om utfakturering i Visma Mange firmaer, kommuner etc. vil ha faktura merket med et spesielt nummer/navn/referanse. I fakturering har vi et eget felt for «kontaktinformasjon». Dette kan vi enten skrive direkte i eller legge inn kontaktinformasjon som skal legges fast på kunden.

29

Hvis dere har et navn eller referanse som skal stå på fakturaen, er det bedre å registrere det i feltet for kontaktinformasjon enn å legge det i friteksten. Kontaktinformasjonen vil fremkomme øverst på fakturaen og vil derfor være lettere tilgjengelig for mottaker.

30

Vær obs når dere skal fakturere til kommuner, fylkeskommuner og statlige etater. Disse vil ha EHF faktura og i vårt register skal det kun være en kunde på disse. Det er fordi adressa er organisasjonsnummer og vi kan kun ha en kunde pr. organisasjonsnummer. Vær snill å ikke endre på det organisasjonsnummeret eller adressa som ligger på dette kundenummeret.

31

Unntak kan være store organisasjoner som har flere organisasjonsnummer i ELMA registeret. Oppslag på ELMA registeret gjøres direkte i Fakturering.

32

ELMA registeret

33

Utbetaling til utlandet Nå remitterer vi betaling av fakturaer til utlandet på lik linje med fakturaer innenlands. Vi har opprettet en egen reskontrotype som heter LU – leverandører utland Derfor skanner vi nå alle fakturaer uansett om de er norske eller utenlandske.

34

Bestilling av varer/tjenester NB! Husk å alltid benytte vårt hoved organisasjonsnummer: 944 183 779 Be om elektronisk EHF faktura. Dette var et krav fra kommuner og fylkeskommuner fra 01.01.2015. Vi holder stadig på å sende ut mailer om dette til leverandører som fremdeles sender faktura på papir/epost.

35

På et tidspunkt blir vi nødt til å returnere fakturaer som ikke lenger tilfredsstiller kravet. Det er viktig at dere som bestiller varer og tjenester ber om at det blir sendt EHF faktura. Alle kan sende EHF faktura. Er det et lite firma kan de ha avtale med banken sin og sende EHF faktura på den måten.

36

Vi må også vurdere å kutte ut leverandører som ikke vil sende EHF faktura. Er det noen leverandører som har spørsmål vedr. EHF faktura kan dere henvise dem til økonomiseksjonen.

37

Investering Kjøp på kr 100 000 eller mer og som har en levetid på 3 år eller mer, skal bokføres i investeringsregnskapet. Arten begynner da på 0 Er fakturaen på 100 000 eller mer, men består av mange anskaffelser, er det ikke investering. Da må det i så fall være et kjøp som må sees på som en anskaffelse.

38

Det kan være f. eks. en samlet ny innredning av et datarom etc. som sees på som et prosjekt. Noen ganger får dere delvis finansiering fra BYVE. Da blir ofte deres budsjett lagt over på skolens ansvar. Ta kontakt med BYVE om dette er tilfelle. Men ofte skal skolen dekke investeringen selv.

39

Får dere inn fakturaen og skal dekke den helt eller delvis selv, konteres den direkte i investeringsregnskapet. Ta kontakt med BYVE dersom de skal dekke fakturaen helt eller delvis. Vi må etterpå overføre midler fra skolen drift til investering for å finansiere investeringen helt eller delvis.

40

Ny MVA sats i 2016 Fra 01.01.2016 ble lav mva sats endret fra 8 til 10 %. For å løse problemet med fakturaer som kom inn i 2016 med 8 % mva måtte vi lage nye mva koder. Vi skal ikke motta fakturaer med 8 % mva nå. Det må i så fall være et etterslep fra 2015. Leverandører som fakturerer med 8 % i 2016 må betale 10 % til staten uansett.

41

Diverse Fint om dere ikke stifter bilag/vedlegg som sendes til oss for skanning. Er det noe dere lurer på er det bare å ta kontakt med oss på økonomiseksjonen.

42

Behov for kurs/opplæring Vi minner om det stående tilbudet fra økonomiseksjonen om å ta en dag hos oss for å få faglig påfyll i de tema dere måtte ønske. Ta kontakt for å avtale tid. Er det noen som føler behov for opplæring/kurs i bruk av Visma moduler? Eventuelle andre spørsmål?

Liknende presentasjoner