Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

IFER En bransje i endring

2

65 medlemmer fra hele Norge

Defo´s hovedoppgave er å styrke medlemsbedriftenes rammevilkår og på den måten bidra til lokal næringsutvikling.

4

Hansen i McKinsey – spådommer 1993

dramatisk omstrukturering i 1990 årene Blodig Maks 100 nettselskaper

5

Framtiden avhenger av:

Selskapene må drive effektivt og samtidig levere «varene» Myndighetene må legge til rette for dette

6

Utfordringer – muligheter fremover

Regler på regler Beredskap Rammereguleringen Avkastningsspøkelse (for mye eller for lite..) Kompetanseutfordringen i verkene Leverandørsentrisk modell Holdningene i samfunnet rundt oss Strukturdiskusjonen

Kompetanseutfordringen i verkene. Leverandørsentrisk modell. Holdningene i samfunnet rundt oss. Strukturdiskusjonen.")

8

Regler på regler Sitat medlem og en gjennomgående oppfatning

«Hovedproblemet for oss, slik jeg ser det er at man innfører/strammer inn på en rekke lover og forskrifter som resulterer i forholdsvis mye større kostnader for et lite selskap kontra et stort selskap».

9

NVE i overkant ivrige med regler ?

6 høringer før sommerferien Det meste som kommer har en gangbar begrunnelse, men er det virkelig nødvendig? Voldsomt omfang i nye regler og en unødig detaljstyring? Snakker divisjonene i NVE sammen når reglene kommer?

10

Beredskapsforskriften

NVE foreslår å klassifisere en rekke driftssentraler i klasse to som ikke har vært klassifisert før – gir krav om døgnbemanning Svært fordyrende – og ingen dialog inn mot ansvarlige for rammereguleringen i NVE Gjeldende vaktordninger med påkalling holder ikke lenger. Beredskapssituasjonen gjøres til normalsituasjon med krav til døgnbemanning

11

Beredskapsforskriften (2)

Hovedmerknad – detaljstyring, der det kan bli viktigere å slå opp i regelverket for å gjøre de «riktige tingene» framfor å løse oppgavene effektivt i en konkret situasjon. Kjennskap til eget nett, godt skjønn og lokal tilstedeværelse kan ikke erstattes av noe regelverk fra NVE.

12

Kompetanseforskriften

Usikkert hvor langt denne går i praksis. Men det ser ut til at på enkelte områder vanskeliggjør forskriften samarbeid mellom selskaper? Blant annet ser dette ut til å gjelde bemanning på driftssentraler

14

Formål- forslag ny kostnadsnorm NVE (fra 2013)

Endringene i metodene skal bidra til mer forutsigbare rammevilkår Samt bidra til at den økonomiske reguleringen ikke hindrer en hensiktsmessig restrukturering i bransjen

15

Nye regler ved fusjoner

NVE vil bidra til at det ikke oppstår inntektstap ved fusjoner – nåverdien av inntektsbortfallet tas over 30 år mot 10 år i dag Dette kan vi støtte men er klare på at reguleringen skal være «fusjonsnøytral» - det er ikke NVEs jobb å fremme fusjoner

16

NVE vil fortsatt bruke frontselskaper/referanseselskaper

Selskapene i front er de selskapene som løser sine oppgaver billigst (etter NVEs beregninger) Frontselskapene identifiseres på bakgrunn av siste års kostnader og oppgaver Nå foreslås det at frontselskapene veies ut i fra et gjennomsnitt siste 5 år Men, det enkelte selskap vil fortsatt bli målt ved bruk av sine siste års data mot ny gjennomsnittsfront

Frontselskapene identifiseres på bakgrunn av siste års kostnader og oppgaver. Nå foreslås det at frontselskapene veies ut i fra et gjennomsnitt siste 5 år. Men, det enkelte selskap vil fortsatt bli målt ved bruk av sine siste års data mot ny gjennomsnittsfront.")

17

Ny regulering gir bedre incentiver

Gjennomsnittseffektivitet før kalibrering 81,9% for D-nettet mens denne i varsel for 2012 var 94,0% Beløpet som vektes på kapitalgrunnlaget økes fra 689 til mill kr og gir en vesentlig bedring for selskaper som har høyere kapitalgrunnlag enn gjennomsnitt. Tilsvarende forverring for selskaper med lavere kapitalgrunnlag enn gjennomsnitt. Spredningen i effektivitetsøkning i kalibreringen er økt fra 7,1% til 21,6% Rauland største taper og Hemsedal største vinner Straff for å benytte anleggsbidrag

18

Små selskap – særskilt behandling

«I særlige tilfelle kan kostnadsnormen fastsettes etter individuelle vurderinger» Rettet særlig mot selskaper med små regionalnettanlegg der de sliter med å sammenligne. Da måles man mot tidligere kostnader i egen bedrift Defo mener at man i større grad bør gjøre det samme der man får store utslag i modellen og tidvis ubegripelige resultater

20

En faktura fra omsetter

Nei … Dette blir kroken på døren for lokale kraftleverandører Håndtering og ansvar for skatter og avgifter blir komplisert De store har økonomiske muskler Det blir ikke mange kraftleverandører igjen Ja … Dette går veldig bra! Håndterer avgifter i dag De store kan ikke konkurrere i forhold til lojale kunder som ønsker nærhet til leverandøren Oppretter omsetningsselskap!

21

Mange uavklarte spørsmål

Leveringsplikt Innkreving av skatter og avgifter «Stengeretten» Skatter og avgifter Beredskap og nettrelatert kundekontakt Betalingsstrøm mellom kraftleverandør og nettselskap Risikohåndtering mellom aktørene – kunde, kraft og nett Kontraktsforhold mellom aktørene

25

Ser ingen ulemper ved 100 færre nettselskaper

Trenger kapital (av fattige kommuner?)

")

26

Mandat strukturutvalget

«strukturutvalget skal bidra til en balansert debatt i forbindelse med strukturendringer der alle hensyn belyses»

27

Påstand De minste nettselskapene har lavere avkastning på kapitalen enn de store

28

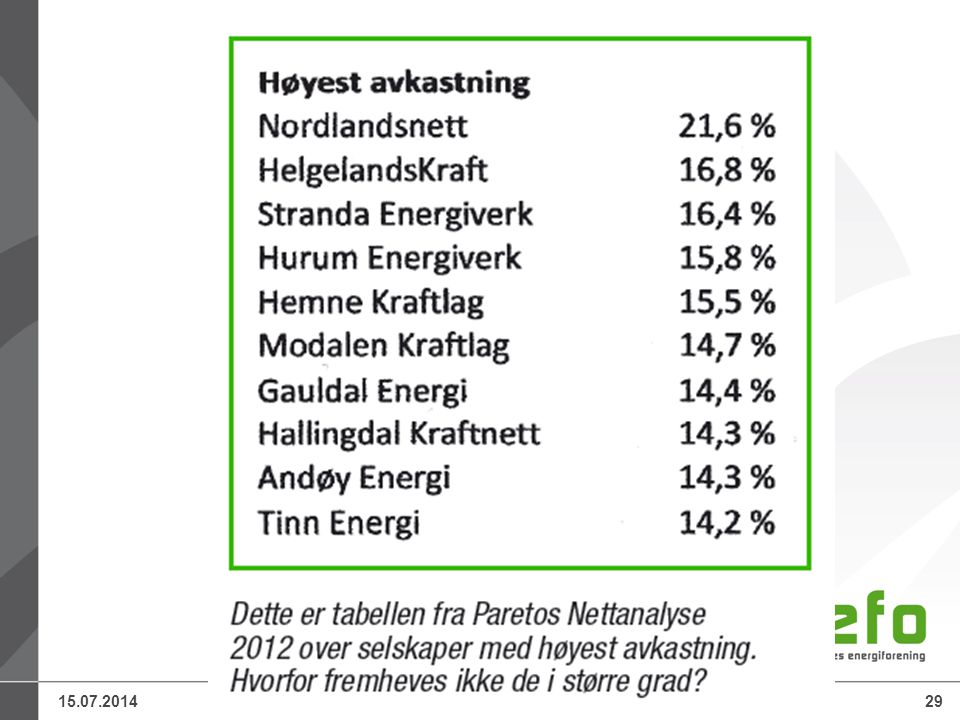

Faktum Faktum viser et broket bilde

Det er de mellomstore nettselskapene som har høyest avkastning

31

Påstand De minste selskapene har høyere nettleie en de store

32

Det er en god blanding av selskaper som har den billigste nettleien, Kvam, Valdres, BKK, Gudbrandsdal, Orkdal, Narvik, Hafslund mfl Likevel, det er bemerkelsesverdig at forskjellene ikke er større. Selvfølgelig bør Hafslund ha den billigste nettleien med det antall kunder de har pr km ledning og den korte veien fram til disse

33

Ja det er i snitt noe høyere nettleie i distriktene

Det er færre kunder å fordele regningen på Det er helt andre utfordringer med vær vind og infrastruktur Paradoks: Distriktsverkene har også de mest fornøyde kundene

35

Sunnmørsposten

37

Påstand De minste selskapene har hyppigere og lengre avbrudd enn de store

38

Mulig tendens ?, Noe annet ville vært bemerkelsesverdig. Et avbrudd i Finnmark gir helt andre utfordringer enn i Oslo. Distriktsutfordringene blir ikke borte ved fusjoner her heller Her vil sammenslåinger øke utfallstiden i distriktene ved fusjoner. Først opp der KILE kostnaden er størst.

42

Leder DN lørdag 2 okt. 2012

43

«Jeg skal hjelpe deg litt med arbeidsplassene som legges ned i distriktene. Det er lite som tilsier at det totale antallet stillinger blir færre ved fusjoner. Mange flyttes til det oppkjøpende selskaps hovedkontor. Dvs flytting av arbeidsplasser fra distriktene til sentrale strøk. Byråkratiet i selskapene øker i takt med deres vekst. Jo større jo mere topptunge blir de også. Direktørene blir flere og selvsagt øker lønningene i takt med selskapenes størrelse. De får jo mer ansvar, må vite».

44

Hva med kundene? Lokalverkene har best kundetilfredshet, til tross for tidvis høyere nettleie Norsk Grønnkraft - «skal du få gjort noe må du ha med et mindre verk å gjøre»

46

PwC-rapporten Teoretisk kokebok med et teoretisk utgangspunkt – kalt «god praksis» Det gås gjennom område for område hvor tesen er at det er best å være stor Det handler om å gjøre de riktige tingene og de riktig tingene riktig… For at denne rapporten skal ha noe å gi, må utgangspunktet være at det ikke er «god praksis» i dag – påstand ikke noe mer

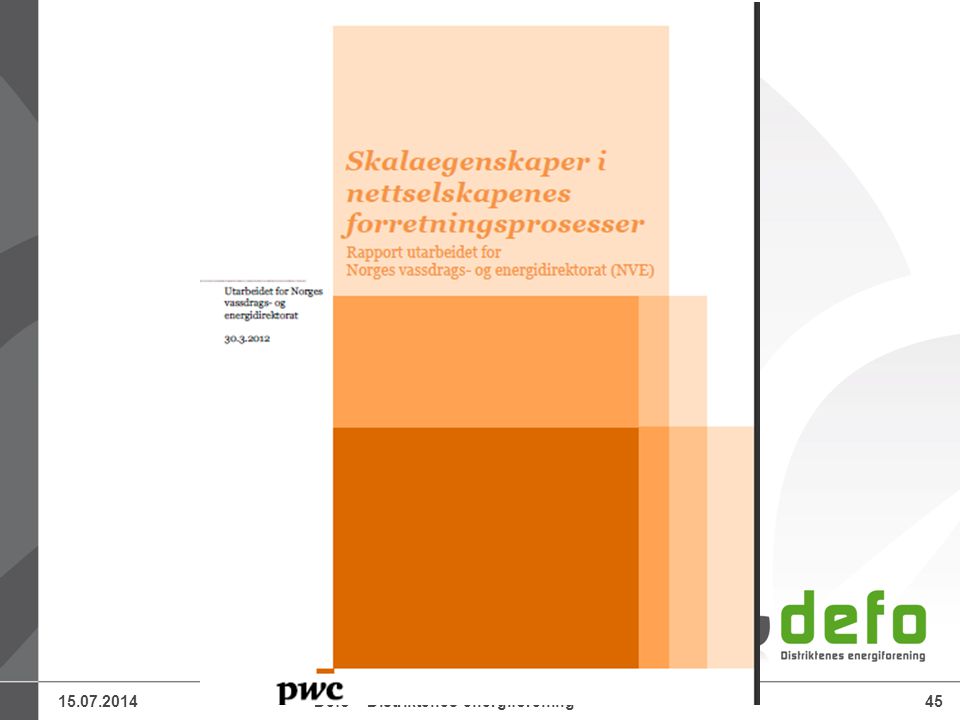

47

I nettselskapene er det kapitalkostnadene, som er den største utfordringen.

Vi handler i de samme markedet, stor som liten og tror vi virkelig at prisene på stål og kobber i verden endres fordi vi slår sammen noen nettselskaper i Norge?

48

Også de største nettselskapene i Norge sliter med tilgang på kapital og har store utfordringer.

Faktum, de som klare seg best er de mellomstore Rapporten er en ren bedriftsøkonomisk tilnærming og tar ikke opp i seg et eneste spørsmål rundt betydningen av tilstedeværelse for lokalsamfunnet

49

Rapporten klarer uttrykker også at måten selskapene møter AMS utfordringen på gjennom samarbeid, er et hinder for fusjoner En ting skal rapporten ha, den påpeker med rette at kompetanseforskriften vil kunne gi betydelige utfordringer for de minste selskapene

Liknende presentasjoner

2 = Mindre sannsynlig (kan inntreffe mellom én gang.>")

Vi bygger Norge- om utbygging av strømnettet.>")