Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Vinmarkedet i Norge og internasjonalt Sebastian Bredal MW Symposium Wines AS

2

Vinmarkedet i Norge Vinmarkedet internasjonalt

3

Vinmarkedet i Norge Vinmonopolet Restaurantbransjen Importørene Dutyfree og grensehandel Vinskribentens makt Salgstrender inkl. BIB-markedet

4

Vinmonopolet Samfunnsoppdrag: Vinmonopolet er det viktigaste verkemiddelet i samfunnet vårt for å sikre ansvarleg sal av alkohol. Det skal vi etterleve gjennom god sosial kontroll og avgrensa tilgang. Visjon: Visjonen vår er at vi skal gjere oss fortente til å få støtte frå folk. Verdigrunnlag: Verdigrunnlaget vårt - Kvalitet og ansvar i kontakt med menneske - gjeld alt frå vareutvalet i butikkane våre, rådgiving og service til intern og ekstern kommunikasjon. Ansvaret er kjenneteikna ved fråvær av kjøpepress, effektiv sosial kontroll, haldningsskapande tiltak, etisk åtferd og effektiv drift. Verdiar: Verdiane våre er Tydeleg, Engasjert og Inkluderande.

5

Vinmonopolet - historikk 1840 Ingen monopol. 13 liter ren sprit per innbygger per år. Privat produksjon og omsetning. 1871 «Samlaget» etableres som kommunalt brennevinsuts alg 1921 Lov om forbud av salg av sprit og sterkvin. 1922 Vinmonopolet etableres. Ansvarlig for import og salg av vin. Fra 1923 også sterkvin. Fra 1926 også sprit tillates importert og solgt. 1930 Skandale ved innkjøpsrutine ne avsløres. Rettssak medfører mindre makt til enkeltpersone r og bedre statlig kontroll. 1996 Pga. EØS blir Arcus etablert som overtok import, distribusjon og produksjon. Samtidig oppheves monopolordni ngen for import og distribusjon. 1999 Selvbetjening

6

Utvalgene i Vinmonopolet Basisutvalg Testutvalg Bestillingsutvalg Tilleggsutvalg Spesialbutikk og Spesialutvalg

7

Butikkategorier Vinmonopolet KategoriAntall butikkerAntall produkter 1-- 259ca. 400 365ca. 650 449ca. 920 540ca. 1 250 636ca. 1 600 722ca. 1 700

8

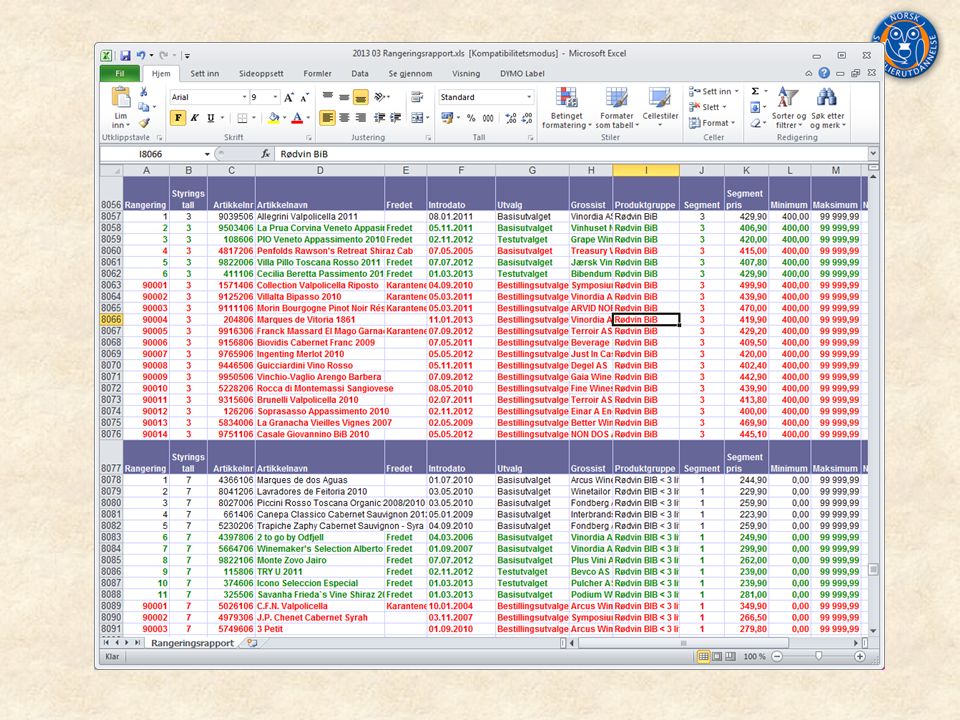

Rangeringsprinsippet for listeføringer i Vinmonopolet Segmentering på pris og stil/vintype Styringstall Fredningstider Karantene

10

Spesialbutikk og spesialutvalg Formålet med butikkene er å tilby produkter som ikke er tilgjengelige i våre øvrige butikker. Spesialbutikkene ønsker primært å kjøpe inn produkter som enten er nyskapende, tilgjengelig kun i små parti, har eksepsjonelt høy kvalitet og/eller skiller seg klart ut fra hva som er tilgjengelig i dagens utvalg. Spesialutvalg: Som del av en prøveordning får et utvalg av spesialproduktene utvidet distribusjon til på polene på CC-Vest i Oslo, Kvadrat i Stavanger, Hamar og i Sandefjord

12

Auksjoner på Vinmonopolet Vinmonopolets vinauksjoner arrangeres i samarbeid med auksjonshuset Blomqvist. Auksjonene er kun på vegne av privatpersoner, og er ikke en salgskanal for Vinmonopolets egne produkter. Fagpersoner i Vinmonopolet vil foreta verdivurderingen av objektene. Blomqvist står for gjennomføringen av auksjonene. Vi ønsker først at du fyller ut registreringsskjemaet for objektene du ønsker å selge (registreringsskjemaet finner du under Relaterte filer nederst på siden). Når vi mottar dette skjemaet vil en av våre fagpersoner foreta en første verdivurdering basert på opplysningene som er sendt inn. Det vil også foretas en vurdering av om objektene egner seg for salg på våre auksjoner. Første vurdering kan ikke legges til grunn i juridisk sammenheng, herunder forsikringstakster, skiftetakst og lignende Etter at objektene er ankommet Blomqvist, vil en endelig verdivurdering og utropspris bli fastsatt etter besiktigelse. Vurderingsprisen avhenger blant annet av objektets historikk, kvalitet, sjeldenhet, proveniens og forholdet mellom tilbud og etterspørsel i markedet. Når denne verdivurderingen foreligger, inngår du en kontrakt med Blomqvist. Kontrakten innholder en prisvurdering foretatt av Vinmonopolets fagperson, en minstepris og salgsvilkår. Når man er enige om kontrakten og den er signert av deg, kommer objektet med på avtalt auksjon. Objektene er nå klare for salg på auksjon. Det vil bli utarbeidet en katalog hvor alle objekter som skal selges, blir omtalt med relevante opplysninger. Katalogen vil være tilgjengelig fysisk og på nett. I nettkatalogen vil det være minst ett bilde til hvert enkelt objekt. På grunn av alkoholreklameforbudet kan bilder og produktopplysninger av objekter kun vises på forespørsel.

. Når vi mottar dette skjemaet vil en av våre fagpersoner foreta en første verdivurdering basert på opplysningene som er sendt inn. Det vil også foretas en vurdering av om objektene egner seg for salg på våre auksjoner. Første vurdering kan ikke legges til grunn i juridisk sammenheng, herunder forsikringstakster, skiftetakst og lignende Etter at objektene er ankommet Blomqvist, vil en endelig verdivurdering og utropspris bli fastsatt etter besiktigelse. Vurderingsprisen avhenger blant annet av objektets historikk, kvalitet, sjeldenhet, proveniens og forholdet mellom tilbud og etterspørsel i markedet. Når denne verdivurderingen foreligger, inngår du en kontrakt med Blomqvist. Kontrakten innholder en prisvurdering foretatt av Vinmonopolets fagperson, en minstepris og salgsvilkår. Når man er enige om kontrakten og den er signert av deg, kommer objektet med på avtalt auksjon. Objektene er nå klare for salg på auksjon. Det vil bli utarbeidet en katalog hvor alle objekter som skal selges, blir omtalt med relevante opplysninger. Katalogen vil være tilgjengelig fysisk og på nett. I nettkatalogen vil det være minst ett bilde til hvert enkelt objekt. På grunn av alkoholreklameforbudet kan bilder og produktopplysninger av objekter kun vises på forespørsel..")

13

Registreringsskjema for objekter til auksjon. Grønne kolonner er obligatoriske. Det ferdig utfylte skjemaet sendes til auksjoner@vinmonopolet.no. Legg gjerne ved bilder. Størrelsesbegrensningen er på 7 Mb pr epost. Det kan være lurt å sende bildene i en separat e-post. På auksjonssidene på vinmonopolet.no finner du et hjelpedokument for dette registreringsskjemaet. NavnE-post Antall flasker Flask estr Varety pe Produktnavn Årga ng ProdusentAppellasjonLand Fyllni vå Etikett Generelt utseende Flaskens historie Annet

14

Salgstrender Vinmonopolet Topp 20 Topp 20 flasker Trender land og kategori Utvikling prissegmenter

15

Horeca i Norge ca. 20.000 bedrifter 7500 skjenkebevillinger, hvorav 1100 er i Oslo. 700 i i Nord- og Sør-Trøndelag. Antall skjenkebevillinger i Norge har blitt tredoblet på 30 år

16

HORECA - aktører Distribusjon Innkjøpsgrupper Serveringskjeder Hotellkjeder Restaurant, cafe, gatekjøkken, fastfood – kjeder Catering og kantine Båter og ferger

17

HORECA - innkjøpsgrupper Innkjøpsgruppen Gress NHO Reiseliv Konsum Gruppen Systemkjøp Nores Samkjøpsgruppen Andre, lokale

18

Innkjøpsgruppen Formalisert innkjøpssamarbeid mellom: – Umoe Restaurant Group – ISS – Nordic Choice Hotels Samarbeidet går ut på at de tre selskapene i fellesskap konkurranseutsetter, forhandler og forvalter rammeavtaler innenfor i hovedsak kategoriene mat, drikke og non‐food til selskapenes serveringsvirksomheter. Innkjøpsgruppen har bl.a. avtale med Asko.

19

Gress GRESS‐gruppens formål er å fremforhandle leverandøravtaler som skal gi sikre, effektive og optimale innkjøp for sine eiere og medlemmer. GRESS‐gruppen har følgende eiere og medlemmer: Rica Hotels, Rezidor Hotell Group, Compass Group, GateGourmet Real Estate, Norlandia Hotellene, Fjord‐Line, Torghatten GRESS‐gruppen har bl.a. avtale med Asko.

20

Duty free og grensehandel

21

Avgiftstap for den norske statskassen på rundt 1,7 milliarder kroner i 2010 Det handles 5 ganger mer vin ved innreise enn ved utreise I 2010 utgjorde salget til norske flyplasser 32, 27 og 7 prosent av Vinmonopolets salg av henholdsvis hetvin, sprit og svakvin.

22

Importørene i Norge Tre store grupperinger – Arcus, Altia, Solera Andre grupperinger – Red & White, Moestue, Fondberg… Importører med naturvinsprofil – NonDos, Vinum, Autentico Garasjeimportører

23

Hvordan vi velger hvilken vin vi skal drikke? Relative importance Matching food2,53 100 Value for money1,55 61 Recommendation from staff1,51 60 Recommendation from wine writer1,44 57 Recommendation from friends1,22 48 Tasted a similar wine previously0,85 34 Tasted identical wine previously0,69 27 Not tasted the wine previously0,51 20 Low tannin0,51 20 Low price level0,21 8 Organic0,15 6 Attractive label0,08 3 High price level0,05 2 “Investigating the factors that influence consumers purchasing behaviour in the Norwegian off-trade market”. IMW Dissertation Sebastian Bredal 2010

24

Vi ber den polansatte om hjelp! Customer requestFrequencyPercent Food match7148 % Low tannin2819 % Good taste1711 % No food139 % Tannin117 % Low acidity85 % Low price75 % Price64 % Recommendation from staff43 % Sweetness32 % Taste32 % Fruit intensity32 % Occasion32 % Cellaring11 % Value for money11 % Best tasting BIB11 % Quality11 % Full body11 % New releases11 % Recommendation from wine writer11 % Popular brand11 %

25

Vinskribentenes makt PublicationPer cent Vinforum.no, newsletter65,9 Vinforum.no, Wine of the week44,8 Aperitif.no, wine of the week42,7 dn.no/Vinguiden41,2 VG Friday38,0 DN Saturday36,4 Dagbladet Friday36,0 dn.no wine club, newsletter31,1 Other26,1 Aftenposten Saturday24,8 Adressa Saturday13,8 Various facebook groups4,3 Table: Per cent of monopoly staff saying that a publication is important to very important in their daily work as advisors(5-7 on a 1-7 scale)

")

26

Bag-in-box Skandinavia er kanskje det største og mest interessante markedet for BIB. Australia har hatt sin storhetstid for 20 år siden. Fordeler – lav oksidering etter åpning. En BIB er alltid «topped up». – mulighet for bulkfrakt (miljøvennlig, bevarer fruktighet) – lav pris for kunde Utfordringer – kvalitet på basevin – tappeteknikk og frakt i bulk – Image Både norsk og internasjonal forskning har vist at BIB har god holdbarhet Konklusjon: fullgod emballasje, men imageutfordringer i en del markeder.

– lav pris for kunde Utfordringer – kvalitet på basevin – tappeteknikk og frakt i bulk – Image Både norsk og internasjonal forskning har vist at BIB har god holdbarhet Konklusjon: fullgod emballasje, men imageutfordringer i en del markeder..")

29

Vinmarkedet internasjonalt

30

Hva er en merkevare innen vin? De fleste viner kan sies å være en merkevare – J.P. Chenet, Black Tower, Yellow Tail – Ch. Latour, Guiseppe Quintarelli – Tørr tysk Riesling, Sherry, Bordeaux, Chablis, Ripasso Bulkvin ofte gjenstand for private brands/ egne merkevarer. – Cobra Cabernet Sauvignon, Chile – Falling Feather

31

8 Ps of the marketing mix Product – wine, quality, brand – service, food matching, consumer experience Price – cost, discount – rarity, novelty, quality, place Place – distribution – application of origins Promotion – advertising, selling – different for winery, retailer, region etc. Packaging –design, label –tourism, food, events People –service –cellar door, sommelier... Planning –none –mkt plans, strategy Positioning –control perceptions –value chain strategy

32

Retailing Retail outlets – convenience stores (spar...) – traditional retail and convenience stores (BP..) – supermarkets (tesco...) – alternative channels (kiosks, specialist shops..) Duty free retail – airports, airlines, ferrylines, cruiselines – 2005: 27 billion USD worth, 8% increase State monopolies Internet retail

– traditional retail and convenience stores (BP..) – supermarkets (tesco...) – alternative channels (kiosks, specialist shops..) Duty free retail – airports, airlines, ferrylines, cruiselines – 2005: 27 billion USD worth, 8% increase State monopolies Internet retail")

33

Retailing Supermarkets grow in both the devoloped and in the developing world (China, India, Latin America, Central/Eastern Europe) In Germany, 60 % of wine is less 2€ due to rise of discount retail stores Aldi/Lidl Most wines consumed within 24 hr

In Germany, 60 % of wine is less 2€ due to rise of discount retail stores Aldi/Lidl Most wines consumed within 24 hr")

34

Et utvalg av viktige markeder for vin Kina Sør-Korea India USA Storbritannia

35

Wine as an investment made possible after the development of bottle and cork Earl of Bristol purchased Montilla, Haut-Brion, Margaux, Port, Meursault, Côte Rôtie in early 18th century Investment for one owns future pleasure as a beverage or collecting as an investment to sell with a profit in due course A symbol for financial success as well as a way of making money Increasing global demand. Prior to 1990, most were sold to Europe/US. Now more from Hong Kong, Singapore, China, India and Russia.

36

Wine as an investment wine has an element of beauty like other arts and crafts – but lifespan is limited Around 30 labels lend themselves to investments – Bordeaux, Port, Burgundy, Barolo, Sassicaia, Caymus Special Selection, Stag’s Leap Wine Cellars Cask 23, Penfold’s Grange... – Burgundy is of less interest as access is difficult, rarely rated by Parker, complicated. Inconsitency, lack of tradeable mass

37

How to invest Merchants offering cellar plans Individual consultants offer services to private Investment funds (vineyard, en primeur, wine) Brokers like Bordeaux Index (trading like other stocks on the equity market) Auction houses Online wine auctioneers

Brokers like Bordeaux Index (trading like other stocks on the equity market) Auction houses Online wine auctioneers")

38

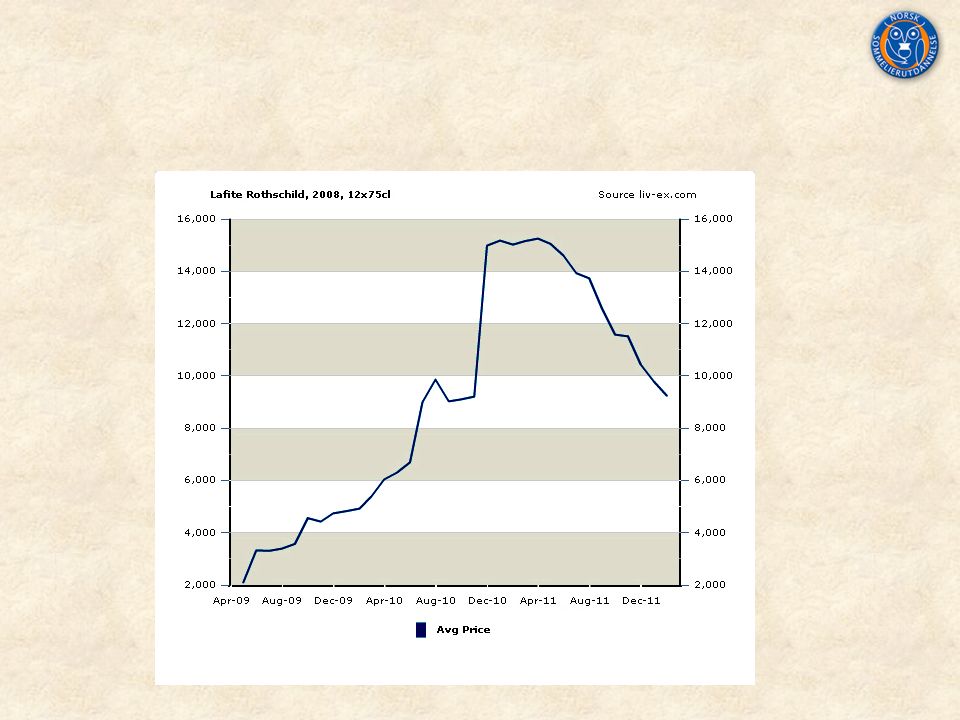

Return on investment Bordeaux – 1970-2004 9 % p.a. (Temple, 2004) 2001-2008 wine outperformed leading equity indices in western markets. Average annual up 16 % Liv-ex up 158 % from Dec.2003-May 2008 – FTSE up 45%, gold 121% Liv-ex up 34 % from apr. 06 – apr. 07 – FTSE down 7 % Ch. d’Yquem 1811 sold for £37.900 Ch. La Mission Haut Brion up 30 % during one month 2007

wine outperformed leading equity indices in western markets. Average annual up 16 % Liv-ex up 158 % from Dec.2003-May 2008 – FTSE up 45%, gold 121% Liv-ex up 34 % from apr. 06 – apr. 07 – FTSE down 7 % Ch. d’Yquem 1811 sold for £ Ch. La Mission Haut Brion up 30 % during one month")

39

www.liv-ex.com

41

Risks of wine investment fraud en primeur from merchants going into liquidation before the the wine is bottled economic downturn uncertain provenance and storing power of journalists who suddenly rates a vintage to be lacking of interest

42

Berry Bros & Rudd – prisliste fra 1905

43

Vineyard establishment Vineyard prices – AOC Bordeaux: 20.000 €/Ha – AOC St. Emilion: 200.000 €/Ha – Burgundy Grand Cru: 1.250.000 €/Ha – Tasmania: 4.000 €/Ha – Marlborough: 125.000 €/Ha Tractor 25.000 € Temperature control for vats: 50.000 € New cellar: 450.000 € Annual cost: 6.000 €/Ha One should buy in a renowned appellation where the wine already has a market www.vignobles-investissements.com

44

Wine is a Very Asset-Intensive Business Grape growing10x Wine making2x Wine wholesaling0.5x Retailing0.25x Education0.05x ?? Assets/Sales Note: Figures are illustrative only and can vary substantially by company

45

Klimaendringer mot 2050

Liknende presentasjoner

October 2009.>")

Mars>")