Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Forvaltning i et langsiktig perspektiv Aksel Mjøs, NHH & Kavlifondet Stiftelsesforeningen 26. april 2016

2

Langsiktighet?? Stiftelsens horisont? - Evigvarende med en grunnkapital som skal beskyttes? - Tidsavgrenset som f.eks. Kristian Gerhard Jebsens Stiftelse, etablert 2009 med 30 års planlagt varighet Kapitalforvaltningens horisont? - Avveining mellom løpende avkastning og samlet avkastning over tid - «Aktivitetsnivå» for endringer i forvaltningen: Strategi Leverandør/forvalter Kortsiktige tilpasninger Utdelingenes «horisont»? - Rammer for normalt utdelingsnivå - Enkeltstående utdelinger eller flerårige forpliktelser - Toleranse for årlige variasjoner 2 26.04.201626.04.2016

3

En masteroppgave med en samlet analyse: 3 26.04.201626.04.2016 Høsten 2015

4

Hovedinnhold: Stiftelsers forvaltningsansvar Spørreundersøkelse blant stiftelser (25 svar) Alternative utdelingsmodeller Alternative forvaltningsstrategier Samspillet mellom utdelingsmodell og forvaltningsstrategi i forhold til: - Størrelsen på utdelingene - Variasjonen i utdelingene - Risikoen for stiftelsens kapital 4 26.04.201626.04.2016

Alternative utdelingsmodeller Alternative forvaltningsstrategier Samspillet mellom utdelingsmodell og forvaltningsstrategi i forhold til: - Størrelsen på utdelingene - Variasjonen i utdelingene - Risikoen for stiftelsens kapital")

5

Utdelingsmodeller: Markedsverdimodeller - Årlig vurdert: - Gjennomsnitt over flere år: - Modellen sikrer utdelingsnivået i forhold til verdiene, men ikke kortsiktig avkastning - Kan skape store årlige variasjoner både i utdelinger og finansieringen av disse - Krever at man kjenner markedsverdien av kapitalen 5 26.04.201626.04.2016

6

Utdelingsmodeller: Inntektsmodeller - Årlig vurdert: - Modellen sikrer at utdelingene alltid er finansiert, men i år med negativ avkastning blir det ingen utdelinger. - Avhengig av avkastnings/inntektskildene kan modellen gi store årlige variasjoner i utdelingene - Modellen sikrer grunnkapitalens realverdi, dog kan et ønske om høyere løpende avkastning kreve økt risiko 6 26.04.201626.04.2016

7

Utdelingsmodeller: Inflasjonsmodeller - Årlig vurdert: - Modellen sikrer stabile utdelinger - i realverdier. - Stabile utdelinger kan sette stiftelsen under press i perioder med lave inntekter/avkastning. - Modellen eksponerer grunnkapitalens realverdi, dog avhengig av utdelingsnivået i forhold til variasjonen i inntekter/avkastning. 7 26.04.201626.04.2016

8

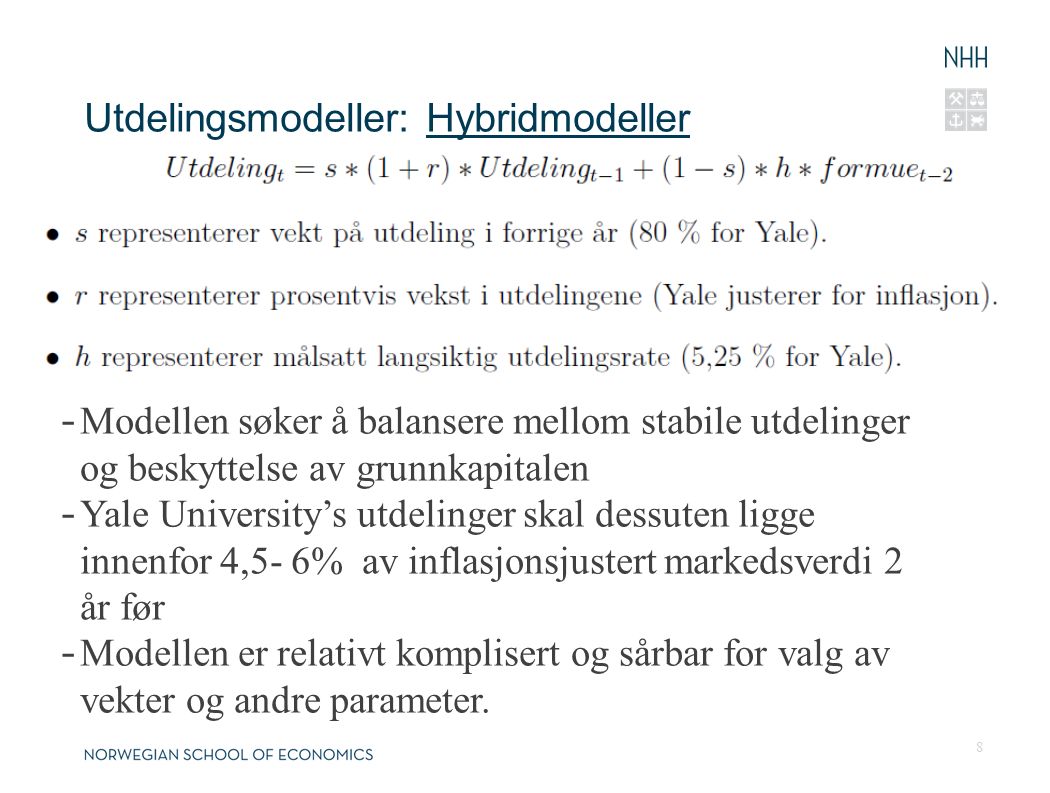

Utdelingsmodeller: Hybridmodeller - Modellen søker å balansere mellom stabile utdelinger og beskyttelse av grunnkapitalen - Yale University’s utdelinger skal dessuten ligge innenfor 4,5- 6% av inflasjonsjustert markedsverdi 2 år før - Modellen er relativt komplisert og sårbar for valg av vekter og andre parameter. 8 26.04.201626.04.2016

9

Utdelingsmodeller i universitetsfond i USA 9 Kilde: Brown & Tiu 2013 26.04.201626.04.2016

10

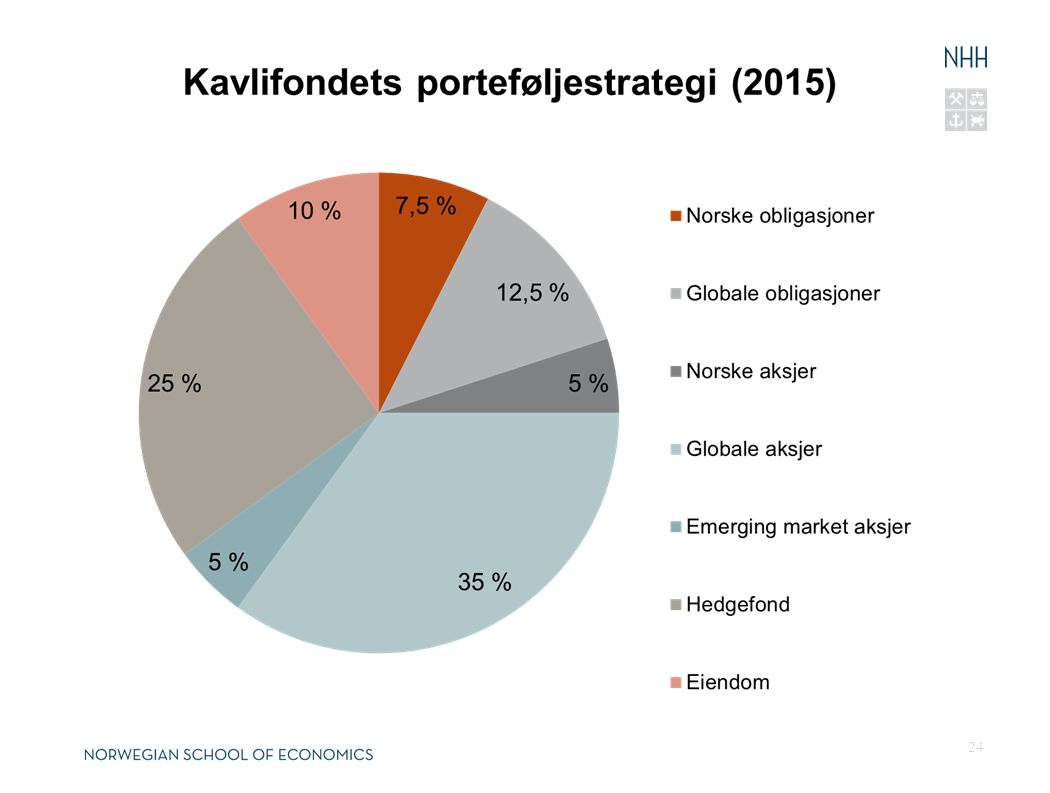

Kavlifondet som eksempel (1) 10 26.04.201626.04.2016

")

11

Kavlifondet som eksempel (2) 11 26.04.201626.04.2016

")

12

Målsettinger Spørreundersøkelse blant norske stiftelser: I hvor stor grad prioriterer man du ulike målene? 12 26.04.201626.04.2016

13

Vikøyr/Skogan’s simuleringsanalyse: 13 Avkastningsforventningene er basert på SPUs strategi 26.04.201626.04.2016

14

Vikøyr/Skogan’s prestasjonskriterier? Sannsynlighet for å opprettholde grunnkapitalens realverdi. I analysen målt som: - Sannsynlighet for å bevare grunnkapitalens realverdi - Sannsynlighet for å bevare formålskapitalens realverdi Stabilitet i utdelingene. I analysen målt som: - Antall fall > 10% i utdelinger i realverdi - Standardavvik til utdelingene i % av markedsverdi - Standardavvik til realutdelingene Totalbidrag - Summen av alle utdelinger og gjenværende kapital ved slutten av perioden, alt målt i dagens pengeverdi 14 26.04.201626.04.2016

15

Markedsverdimodeller – 3% årlig utdeling TotalbidragLavesteHøyeste Årlig modell238310 Glidende 5-årlig244316 15 Årlig: 5-årlig: Utdeling basert på 5-årig gjennomsnitt gir høyere bidrag og færre store fall i årlige utdelinger 5-årig modell gir vesentlig variasjon i utdelingene i % av faktisk markedsverdi og kan være krevende å finansiere det enkelte år 26.04.201626.04.2016

16

Inflasjonsmodeller – 2,5% årlig justering & ved bruk av korridormodell på 2 – 4%. TotalbidragLavesteHøyeste Årlig modell223316 Korridor229330 16 Årlig: Korridor: Inflasjonsmodeller gir svært stabile utdelinger, selv om de varierer i % av markedsverdier Korridormodellen er basert på at inflasjonsjusteringen er minimum 2% og maksimum 4 %. Gir redusert stabilitet men bedre kapitalbeskyttelse 26.04.201626.04.2016

17

Inntektsmodell: 35% av årlig avkastning. 17 Inntektsmodeller gir svært varierende utdelinger, avhengig av investeringsstrategi Modellen beskytter kapitalen godt og gir høye totalbidrag, særlig ved høye aksjeandeler. 26.04.201626.04.2016

18

Yale University’s hybridmodell. 18 Langsiktig mål på 3 årlig utdeling (min. 2%/max.4%) Modellen gir god utdelingsstabilitet og grunnkapitalbevaring Totalbidraget varierer mye, og øker i aksjeandelen. 26.04.201626.04.2016

Modellen gir god utdelingsstabilitet og grunnkapitalbevaring Totalbidraget varierer mye, og øker i aksjeandelen")

19

Sammenligning av modellene (1) 19 Totalbidraget er en funksjon av andelen risikable investeringer (aksjer) 26.04.201626.04.2016

19 Totalbidraget er en funksjon av andelen risikable investeringer (aksjer)")

20

Sammenligning av modellene (2) 20 26.04.201626.04.2016

")

21

Sammenligning av modellene: Målkombinering 21 Optimeringen velger den investeringsstrategien for hver utdelingsmodell som gir høyest totalbidrag samtidig som det settes grenser for utdelingsvariasjon og bevaring av kapitalen. Beste modell gir over dobbelt så stort bidrag som dårligste!! 26.04.201626.04.2016

22

Oppsummering av masteroppgaven Valg av utdelingsmodell og investeringsstrategi henger sammen og har stor betydning: - Behov for bevisst avveining av samlet bidrag, kapitalrisiko og utdelingsstabilitet - Markedsverdi eller hybridmodeller er trolig optimalt - Strategier om muliggjør økt andel i aksjer er sterkt å foretrekke, og da særlig i globale aksjer Svakheter og forbehold: - Analysen er sårbar for forutsetninger om avkastning, risiko og samvariasjon mellom aktivaklasser - Analysen inneholder ikke eiendom, private equity eller andre alternative aktiva - Markedsverdimodeller krever at man kjenner markedsverdiene minst årlig 22 26.04.201626.04.2016

23

OPPGAVENE I KAVLIFONDET ER TREDELT ”Det allmennyttige er ikke en del av virksomheten, det er hele formålet” Allmennyttig arbeid Allmennyttig arbeid Utøvelse av eierskap Utøvelse av eierskap Finansiell forvaltning Større anseelse og attraktivitet Mer penger til allmennyttig arbeid, risikospredning og kapitalbuffer for konsernet Økt lønnsomhetsutvikling 23 26.04.201626.04.2016

24

24 26.04.201626.04.2016

25

Kavlifondets avkastning 2015: 9,3% (ref. 8,3%) 25 26.04.201626.04.2016

")

Liknende presentasjoner