Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Hvordan ivareta kundehensyn i morgendagens bankmarked? Bjørn Erik Thon forbrukerombud

2

Dagens tekst Kort om Forbrukerombudet; verdier, statistikk, prioriteringer, arbeidsmåter og lignende Trender sett fra et tilsynsorgan Kort gjennomgang av noen klager vi har fått på sparebanker det siste året Kort om viktige berøringspunkter med bank- og finansnæringen de siste årene Forbrukerombudets viktigste prioriteringer neste år – foreløpig

3

Kort om Forbrukerombudet Den korte og formelle versjonen –Forbrukerombudet er et statlig organ som fører tilsyn med markedsføring og påser at standardkontrakter er rimelige og balanserte

4

Forbrukerombudets visjon Forbrukerombudet – for en enklere og tryggere forbrukerhverdag

5

Vår virksomhetsidé Forbrukerombudet skal forebygge og stoppe ulovlig markedsføring og urimelige kontrakter. Dette skal vi oppnå gjennom dialog, forhandlinger, effektiv bruk av sanksjonsapparatet og informasjonsvirksomhet. Vi skal spille en aktiv rolle i internasjonale fora.

6

Våre kjerneverdier Troverdig Effektivt Konstruktivt

7

Våre oppgaver – litt mer i detalj Markedsføring –Ikke i strid med god markedsføringsskikk –Ikke villedende –Tilstrekkelig veiledende Uønsket markedsføring –E-post- og SMS-markedsføring –Telefonsalg – negativt salg

8

Våre oppgaver – forts. Rimelige og balanserte standard- kontrakter –Livet er fullt av kontrakter TV-reklame rettet mot barn Kredittkjøpsloven Markedsføring av alternativ behandling Prismerking

9

Noen eksempler på hvilken verden vi opererer i

10

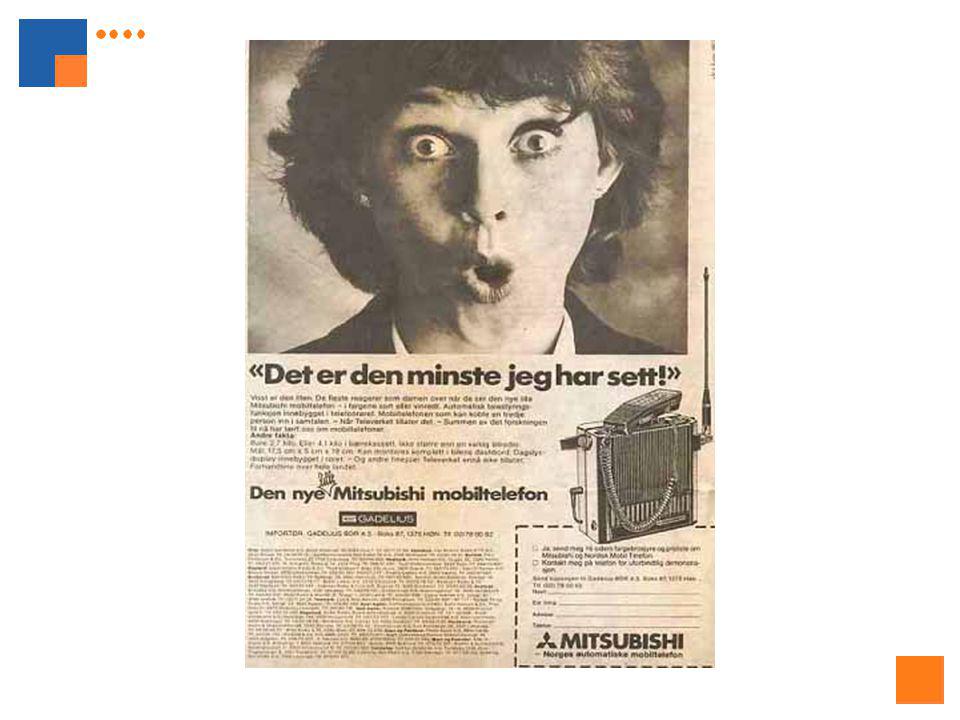

Medielandskapet 1992

11

Medielandskapet 1997

12

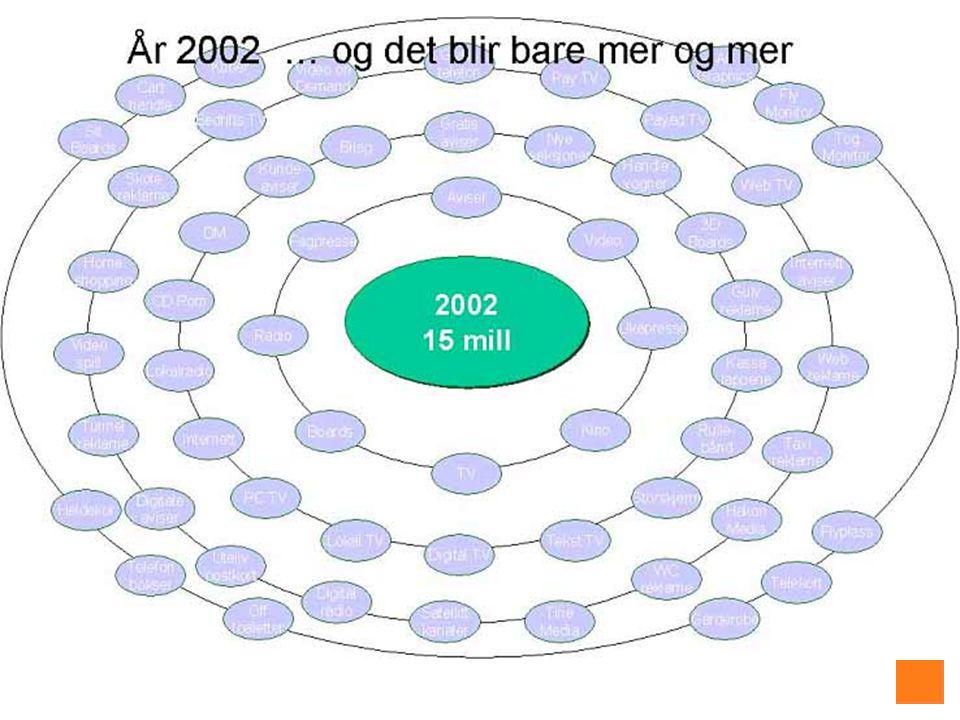

Medielandskapet 2000

16

Klagerekord! Forbrukerombudet registrerte 7 238 nye saker i 2004 Dette er en stigning på 35 prosent. Siden 2002 har økningen vært på 113 prosent

17

Hvilke områder fikk vi mest klager på? IKT –Mobil og satellitt/parabol Elektronikk –Prisgarantier, lokkepriser Reiseliv og transport –Billigbilletter, bestilling, reisevilkår, prisberegning Helse og sunnhet –Slanking og alternativ behandling Lotto-systemer og spill

18

Hva slags lovbrudd var det? Villedende markedsføring (feil førpris, »falske» salg osv) 1125 saker Negativt salg - 684 saker Uanmodet epost - 472 saker

1125 saker Negativt salg saker Uanmodet epost saker.")

19

Forholdet klager/lovbrudd I ni av ti saker ble det funnet lovstridig markedsføring

20

Hvordan jobber vi? Mottar klager og tar opp saker av eget initiativ Jobber i prosjekt mot spesifikke bransjer eller mot spesielle problemstillinger Instruerer, truer og sanksjonerer (egne vedtak og Markedsrådet) Forhandler, oppmuntrer, støtter og rådgir

Forhandler, oppmuntrer, støtter og rådgir.")

21

Forhandlingsmodell Viktig: Markedsføringslovens system er i stor grad basert på en forhandlingsmodell Av de 7 238 som var innom oss i fjor endte kun 9 saker i Markedsrådet, mens vi fattet forbudsvedtak i 2 saker. De næringsdrivende skal som den gyldne hovedregel få en sjanse til frivillig å innrette seg etter våre synspunkter

22

Trender i bankenes markedsføring - generelt Selger drømmer og opplevelser Tar opp konkurransen med finansieringsselskapene Skaper inntrykk av at det er enkelt å få lån Stor konkurranse om kundene Et finansmarked med mange aggressive utfordrer og enkelte banker som henger seg på?

23

Kort gjennomgang av noen klager vi har fått på sparebanker det siste året Gebyr-størrelsen og feil gebyr ift prisliste At kunden ikke kunne få bankkort uten VISA-del + »tvungen» kreditt Nektes bank- eller forsikringstjenester Kundesørvis Bedre vilkår for nye enn gamle kunder Manglende opplysning om effektiv rente

24

Gjennomgang klager…. Vilkår for bankboksleie Tilbud der forutsetningene ikke klart fremgår – begrensninger ikke opplyst.

25

Berøringspunkter Kobling mellom eiendomsmegling og finansiering – bankmann på visning Lojalitetsprogrammer –Banklovkommisjonens forslag –Nordisk utredning Frarådingsplikt

26

Berøringspunkter Renteopplysninger –Effektiv rente – Markedsrådssak –Pliktig opplysning om effektiv rente? –Dok:8, EU-arbeider og ny regjering Standardkontrakter Banklovkommisjonen Bankklagenemnda

27

Forbrukerombudets viktigste prioriteringer i 2006 Finansielle tjenester vil bli et av de høyest prioriterte områdene i 2006

28

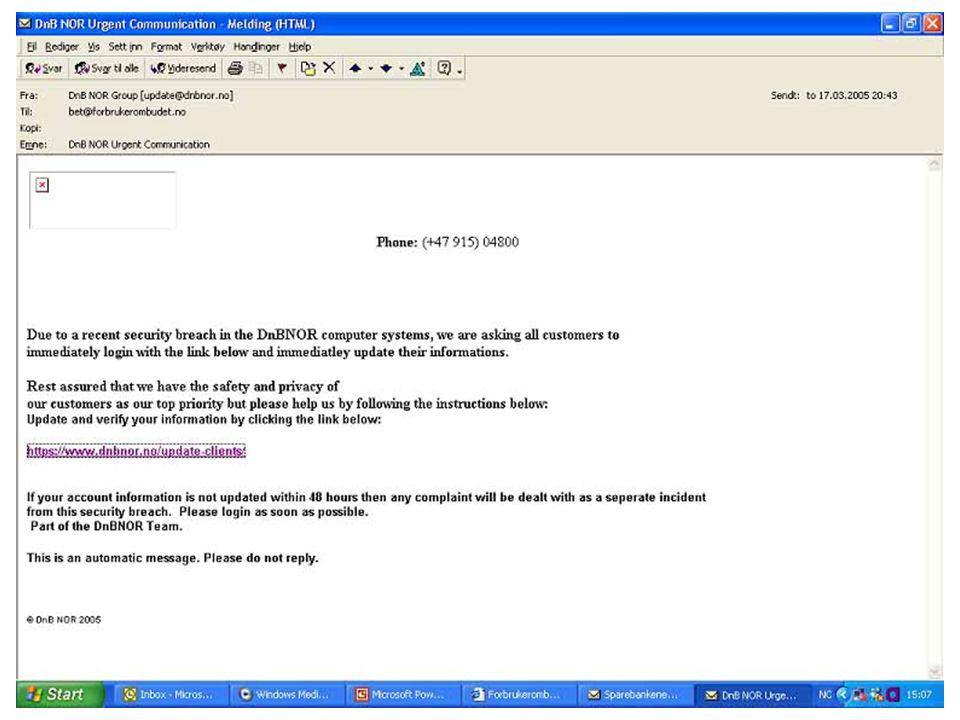

Svindel

30

Overførte eit pengebeløp til Kamerun 26. januar 2005. Pengane ikkje komt fram til mottaker. Tok kontakt med banken, og dei har sett igang undersøking og etterlyst pengane. Ingen tilbakemelding etter mange månader. Total ansvarsfråskriving frå banken som seier at 'det kan ta mange månader'. Har ikkje eg rettigheiter, eller kan dei bruke så lang tid dei vil?

31

Et viktig initiativ Vi vil invitere banker, kortsel- skaper, politi og påtalemyndighet, tilsynsorganer og andre til et felles samarbeidsorgan for å forbygge og bekjempe forbrukersvindel

32

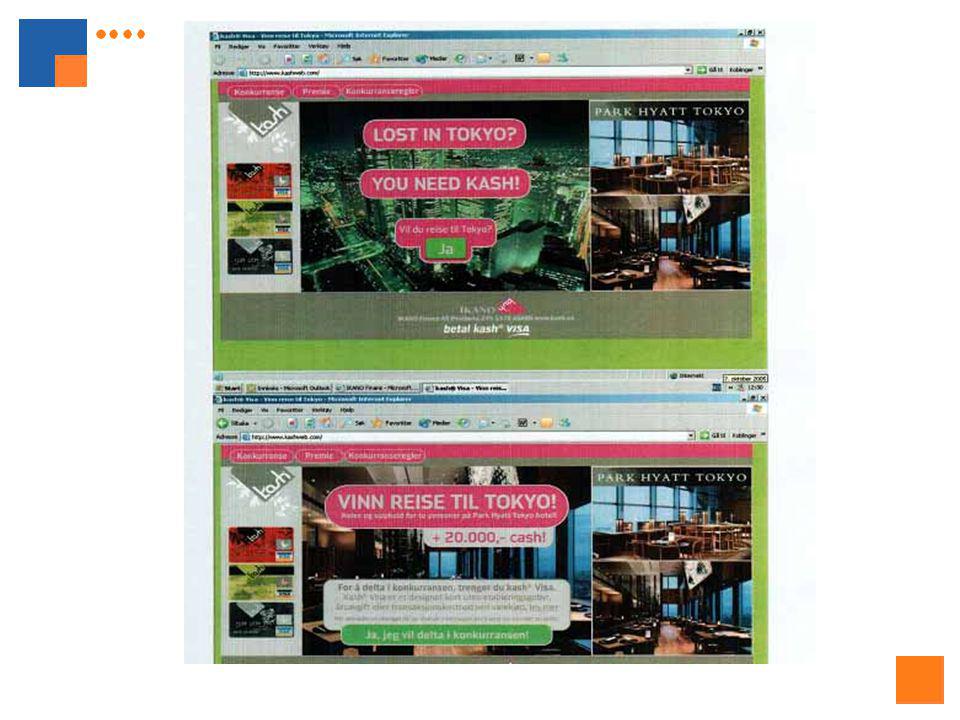

Fortsatt fokus på aggressiv markedsføring

33

Pushing av kreditt – kredittvurdering

35

Forbrukerleie –Tre år bindingstid –Fokus på måneds- og ikke totalpris i markedsføringen –Avbruddsregler

36

Usikret kreditt/lettsindige lånopptak Opplysning om effektiv rente ”Pushing” av kreditt Bruk av konkurranser i markedsføringen Salg av usikret kreditt og kredittkort på stands –Selve salgsformen –Hva sier selgerne? Samtalemaler

37

Spareprodukter Sammensatte produkter –Vanskelig å forstå, særlig avkastningsberegningen Fondssparing –Hva sies i salgssituasjonen? –»Uavhengige» selgere?? –Bruk av historisk avkastning

38

Andre aktuelle saker Oppheving av reservasjon på konto Autogiro automatisk tilsendt med lavest mulig trekk Etablering av finansportal i samarbeid med Kredittilsynet og Forbrukerrådet

39

Hvordan ivareta kundehensyn i dagens bankmarked? Skikkelig kundesørvis Unngå innelåsningsmekanismer Redelighet og skikkelig bankhåndverk ved utlån En partner i arbeidet for å motvirke svindel Gebyrer en vedvarende irritasjon

Liknende presentasjoner