Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Eierskapsmeldingen Byrådets melding om eierskap i kommunens virksomheter Finansbyråd Henning Warloe 4. mai 2005

2

Hovedpunkter Første norske kommune som presenterer eierskapsmelding

Prinsipiell og strategisk melding Ingen ”salgsmelding”

3

Eierskapsmeldingen Krav til et godt eierskap

Sammendrag og byrådets forslag til vedtak Prinsipielle sider ved offentlig eierskap Krav til et godt eierskap Alternative organisasjonsformer for kommunal virksomhet Gjennomgang av kommunens eierinteresser

5

Bergen kommune har en stor portefølje av selskaper

27 aksjeselskaper 8 arbeidsmarkedstiltaksbedrifter (AS) 9 kommunale foretak 2 andelslag 1 interkommunalt samarbeidsorgan

9 kommunale foretak. 2 andelslag. 1 interkommunalt samarbeidsorgan.")

6

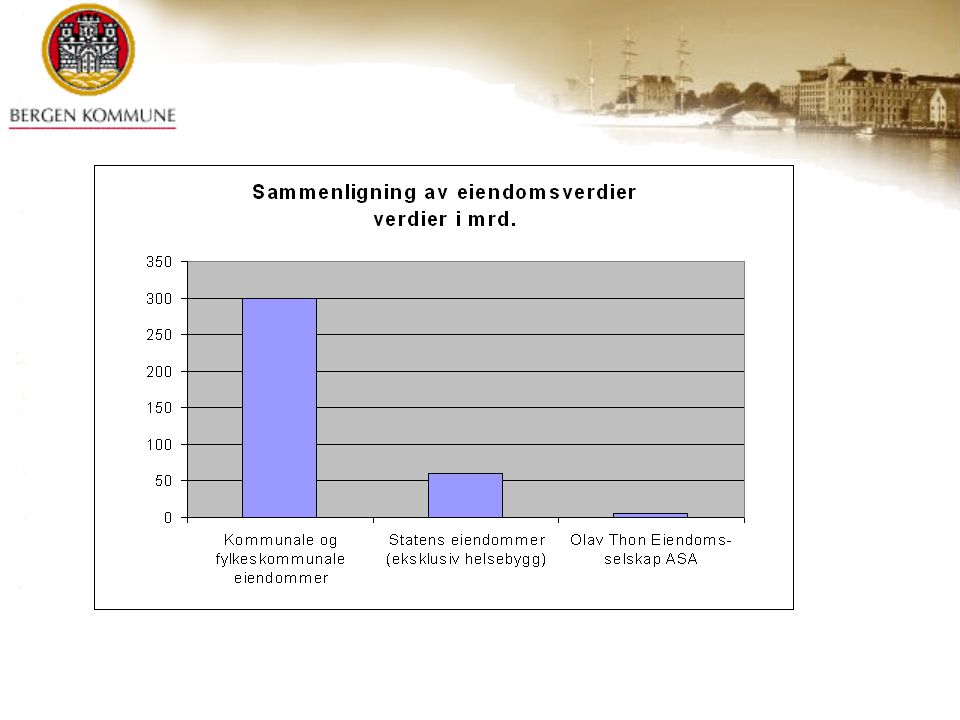

Bergen – en formuende kommune!

Eiendomsverdier mrd. VA-infrastruktur mrd. Aksjeselskaper BKK mrd. Øvrige AS-er mrd. KF-er (herunder kunstsamlinger) mrd. Obligasjoner, kontanter og fordringer mrd. SUM mrd.

3 mrd. Obligasjoner, kontanter og fordringer 2 mrd. SUM mrd.")

7

Prinsipielle sider ved offentlig eierskap

Norske kommuners verdier God forvaltning av kommunens realverdier som alternativ til kutt i driften Behov for en eierstrategi for kommunale eiere Eiers formål som bakgrunn for en kategorisering av eierskapet Etablering av eierstrategi for de ulike selskap Evaluering av det kommunale eierskapet – Er kommunen den rette eier?

8

Krav til et godt eierskap

Eierstyring og eiers krav til virksomhetene Vedtak skal fattes på generalforsamlingen Styret skal ivareta en uavhengig kontrollfunksjon overfor virksomhetens ledelse Styret må arbeide aktivt med egen kompetanseutvikling og evaluering Styresammensetningen skal være kjennetegnet av kompetanse, kapasitet og mangfold Lønns- og insentivordninger Kapitalstrukturen skal være tilpasset formålet med eierskapet og virksomhetens situasjon Eiers løpende avkastning – Utbyttepolitikk

9

Alternative organisasjonsformer for kommunal virksomhet

Innledning Kommunale foretak (KF) Interkommunale selskap (IKS) Interkommunalt samarbeid Aksjeselskap (AS) Stiftelser

Interkommunale selskap (IKS) Interkommunalt samarbeid. Aksjeselskap (AS) Stiftelser.")

10

Kategorisering av eierskapet

Finansielt eierskap Hovedmålsetning er å oppnå økonomisk avkastning Politisk eierskap Gjennomføringsorgan for politiske målsetninger Blandingsformål Både avkastning og ivaretagelse av politiske målsetninger

11

Maksimalt utbytte, kapitalnedsettelse (1)

Maksimalt utbytte, kapitalnedsettelse (1) Finansielt 1. Høste 2. Utvikle Tilføre kompetanse (1 og 2) Fortsatt eie Mål for eierskapet Tilbakeholde overskudd- kapitalinnskudd (2) Eierstrategi Politisk Optimalisere den samfunnsmessige nytten Avhende Mål for avhendelse Kombinasjon av alternativene ovenfor Blandet

Finansielt. 1. Høste. 2. Utvikle. Tilføre kompetanse (1 og 2) Fortsatt. eie. Mål for eierskapet. Tilbakeholde overskudd- kapitalinnskudd (2) Eierstrategi. Politisk. Optimalisere den samfunnsmessige nytten. Avhende. Mål for avhendelse. Kombinasjon av alternativene ovenfor. Blandet.")

12

Økonomiske målsettinger Uklare og motstridende målsettinger

Økonomiske målsettinger Uklare og motstridende målsettinger Samfunnsmessige formål Uformelle styringssignaler Utfordringer for strategisk ledelse i offentlig sektor Uklare styrings- signaler Kompromissløsninger Uformelle styringskanaler Uklare organisatoriske skiller Mangelfull rapportering

13

Kontinuerlig endring av verdiene

Kontinuerlig endring av verdiene Selskapene utgjør betydelige verdier for kommunen Behovet for alternativ anvendelse endres over tid Evaluering skaper bevisstgjøring på verdier Kommersielle og andre vilkår i stadig endring Bakgrunn for å evaluere kommunens eierskap i de ulike selskap Selskapenes rammebetingelser er i kontinuerlig forandring Endring i skatte- og avgiftsnivå Marginer, lønnsomhet og andre krav i kontinuerlig endring Lovendringer og statlige pålegg Kommunens oppgaver og rammebetingelser Egne endringer i prioriteringer

14

”Dobbeltrollen” Bystyremedlem og styremedlem

Kombinasjon av under- og overordnet forhold Mulig inhabilitet Vanskeliggjør tilsyn og kontroll

15

Kompetansemodellen Krav til kompetanse ved valg av styreleder:

God økonomisk og juridisk forståelse Solid bransjekunnskap Erfaring fra næringsvirksomhet i kommersielle virksomheter Styreerfaring Partipolitisk nøytral

16

Kategorisering av selskapene Finansielt formål

BKK AS Gaia Trafikk AS Fløibanen AS BIR AS (konkurransedel) Bydrift Bergen KF

Bydrift Bergen KF.")

17

Kategorisering av selskapene Politisk formål

BIR AS (monopoldel) Arbeidsmarkedstiltakene BBB KF Gullstølen Kjøkken KF BOH Kulturforetakene

Arbeidsmarkedstiltakene. BBB KF. Gullstølen Kjøkken KF. BOH. Kulturforetakene.")

18

Kategorisering av selskapene Blandet formål

Bergen tomteselskap AS Bergen Kino AS BBE KF Bergen Parkeringsselskap KF Bergen Vann KF Bergen hjemmetjenester KF

19

Byrådets forslag til vedtak

Bystyret vedtar eierskapsmeldingen. Bystyret slutter seg til den fremtidige håndtering av kommunens eierskap i de ulike virksomheter slik som omtalt i meldingen. Bystyret deler byrådets betraktninger omkring forvaltningen av det kommunale eierskapet, og gir sin tilslutning til de prinsipper og formål som defineres for eierskapet generelt, og for hver enkelt virksomhet. Bystyret vedtar at styreleder i aksjeselskapene og KF-ene velges av byrådet etter kompetansemodellen foreslått i saken. Dette gjelder fra 2007 når nytt bystyre er valgt. 3.

20

Byrådets forslag til vedtak

Bystyret delegerer til byrådet å kjøpe og selge aksjer på kommunens vegne i selskaper nevnt i eierskapsmeldingen. Aksjetransaksjoner som fører til endringer i kommunens strategiske eierposisjoner, krever vedtak i bystyret. Det vises i denne forbindelse til aksjelovens gjeldende grenser på henholdsvis 100%, 90 %, 67 %, 50 % og 34 %. Denne fullmakten gjelder ikke kommunens aksjer i BKK. Bystyret gir byrådet fullmakt til å foreta mindre vesentlige vedtektsendringer. Dette gjelder imidlertid ikke endringer av virksomhetenes vedtektsbestemte formål, eller andre bestemmelser som er prinsipielle eller vesentlige.

Liknende presentasjoner

>")