Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Finansieringssystem og intern budsjettfordelingsmodell for Norges miljø- og biovitenskapelige universitet (NMBU) 4. desember 2012 økonomisjef NVH Jan Aldal ass. økonomidirektør UMB Hans Chr. Sundby

2

Økonomiregime i sektoren

3

Inntekter Kostnader Overskudd UT INN Regnskap for U&H-sektoren Eksterne inntekter 68 mill kroner Overskudd Kostnader Bidragsaktivitet uten NFR 98 mill kr Kostnader NFR 183 mill kr Kostnader Avregning NFR Oppdrags-aktivitet (OA) Tildeling fra KD 982 mill kr ”Statsoppdrag fra Stortinget” Kostnader Avregning BFV - ”skyldig KD” eller underforbruk/mindreforbruk Bidrags-aktivitet (BA) Bevilgnings- finansiert virksomhet (BFV) Øvrige inntekter 103 mill kr Sum 1 434 mill kroner Bidrags-aktivitet (BA)

Tildeling fra KD 982 mill kr Statsoppdrag fra Stortinget Kostnader Avregning BFV - skyldig KD eller underforbruk/mindreforbruk Bidrags-aktivitet (BA) Bevilgnings- finansiert virksomhet (BFV) Øvrige inntekter 103 mill kr Sum mill kroner Bidrags-aktivitet (BA)")

4

Finansieringssystem kontra budsjettfordelingsmodell

5

KDs FINANSIERINGSSYSTEM FOR U&H-SEKTOREN

6

Innført i 2002, enkelte endringer underveis Fra 2010 to hovedkomponenter Resultatbasert – 40 % Utdanningsinsentiver Forskningsinsentiver Langsiktige prioriteringer og strategiske midler – 60 % Herunder blant annet: SAK-midler - Samarbeid, arbeidsdeling og faglig konsentrasjon Rekrutteringsstillinger ”Basis” KDs finansieringssystem - I

7

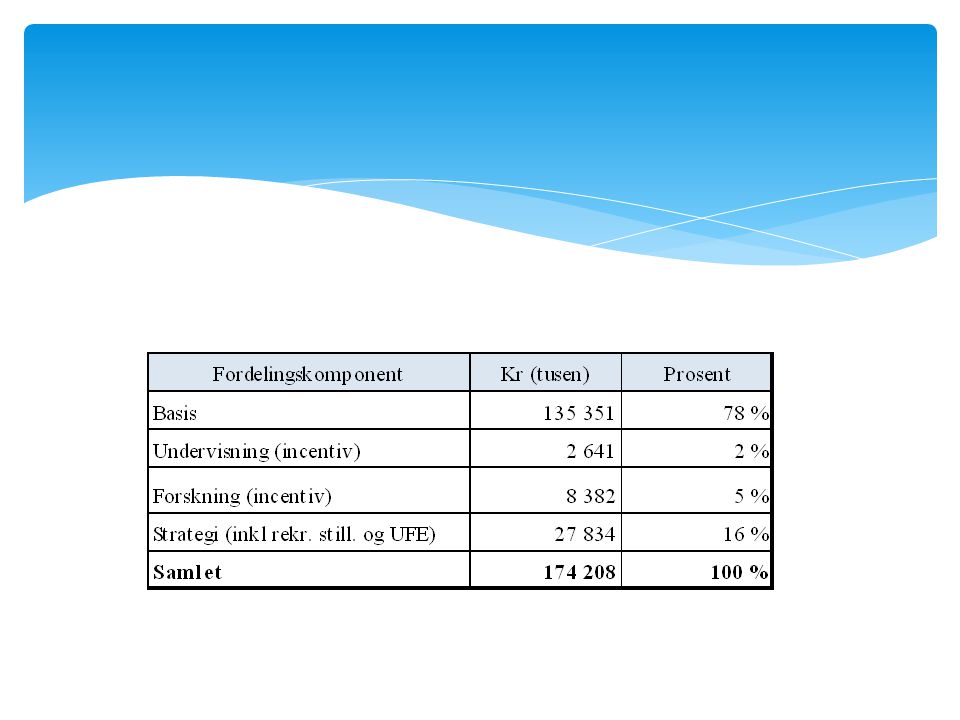

KDs finansieringssystem – II UMB og NVHs FORDELING I KDs MODELL Utdannings- insentiver Forsknings insentiver- Resultatbasert- omfordeling (RBO) Langsiktige prioriteringer og strategiske midler UMB 136 mill. kroner 20 % NVH 42 mill. kroner 16 % UMB 62 mill. kroner 10 % NVH 63 mill. kroner 24 % UMB 481 mill. kroner 70 % NVH 153 mill. kroner 60 %

8

”Stortinget gir løyvinga som ei økonomisk ramme til institusjonane. Løyvinga skal dekkje alle aktivitetar og oppgåver institusjonane har som ikkje er eksternt finansierte. ……… …Det er styret ved den einskilde institusjonen som er ansvarleg for å forvalte midlane på ein god måte, og aktivitetsnivået må tilpassast den økonomiske ramma.” KDs finansieringssystem – III

9

Skal sikre institusjonene en langsiktig og stabil finansiering, samt ivareta særtrekk ved institusjonene og historiske prioriteringer Noen av midlene kan rettes mot strategisk viktige områder rekrutteringsstillinger, nye studieplasser, utstyr, prosesser for økt samarbeid, arbeidsdeling og fagligkonsentrasjon (SAK) ol. Langsiktige prioriteringer og strategiske midler

10

Beregnes på bakgrunn av avlagte 60-studiepoengs- enheter (STE) Faste satser dvs. åpen ramme. 6 kategorier i forhold til kostnadsnivå på studiene Fra 34 000 kroner til 135 000 kroner per 60-STE Det gis en ekstra stimulans på bakgrunn av antall utvekslingsstudenter Antall uteksaminerte kandidater er ikke med Utdanningsinsentiv

11

Utdanningsinsentiv - II

12

Modell for omfordeling innen sektoren resultatbasert omfordeling (RBO) Forskningsinsentiv IndikatorerVektingSatser for 2012 (i kroner) Doktorgradskandidater0,3 370 200 per doktorgradskandidat EU-tildeling0,181 359 per kr 1 000 i EU-midler NFR-tildeling0,22145 per kr 1 000 i NFR-midler Publiseringspoeng0,333 875 per publiseringspoeng

Forskningsinsentiv IndikatorerVektingSatser for 2012 (i kroner) Doktorgradskandidater0, per doktorgradskandidat EU-tildeling0, per kr i EU-midler NFR-tildeling0,22145 per kr i NFR-midler Publiseringspoeng0, per publiseringspoeng")

13

UMBs finansieringssystem for instituttene ”BUDSJETTMODELLEN” – ”GUFS”

14

Prinsippmodell - GUFS 50 %27 %18 % 5 % Institutt G Grunn- bevilgning U Undervisningstildeling F Forsknings- tildeling S Strategisk (A+B+C+D) Sum Resultatbasert undervisnings- tildeling Inter- nasjonalisering Resultatbasert forsknings- tildeling Institutt A Institutt B Institutt C Sum institutter

Sum Resultatbasert undervisnings- tildeling Inter- nasjonalisering Resultatbasert forsknings- tildeling Institutt A Institutt B Institutt C Sum institutter")

15

Baserer seg på historikk og strategiske prioriteringer over tid Særskilte tildelinger til nye studieplasser Grunnbevilgning

16

Den resultatbaserte undervisningstildelingen baserer seg på de kategorier KD benytter i sin tildeling overfor UMB. Omfordelingsmodell Utreisende utvekslingsstudenter Undervisningstildeling

17

Forskningstildeling

18

Ivareta behovet for i perioder å kunne gi en strategisk tildeling i forbindelse med: å sikre strategisk viktig nivåheving knyttet til utvalgte deler av aktiviteten å sikre eller opprettholde aktivitet innen viktige, men små miljøer å iverksette strategiske planer å støtte oppstart av aktiviteter i påvente av at aktiviteten gir uttelling over de resultatbaserte delene av budsjettmodellen Et viktig poeng med denne delen er å kunne ivareta de skjønnsmessige vurderinger som ikke kan ivaretas gjennom en modell. Strategiske tildelinger

19

Øvrige budsjettmidler til instituttene

20

Sentre og avdelinger Historisk tildeling Styrevedtatte kutt eller økninger Sentrale fellesposter Aktivitetsbasert Hvordan fordeles øvrige budsjettmidler

21

NVHs finansieringssystem for instituttene

22

Hovedtrekkene følger prinsippene i KD sin modell samt struktur i tildelingsmåte (basis, utdanning og forskning) Tilpasninger ut fra NVH sin egenart (profesjonsutd.) og driftsmodell (kostbar infrastruktur). Større avvik: ingen incentiv studiepoeng siden instituttene samarbeider tett i produksjon av veterinær- og dyrepleierstudenter betydelig lavere incentivsatser på forskningskomponentene Sum: høy basisfinansiering og lite resultatutsatte rammer

24

Veien videre?

25

Følg KD sine prinsipper, parametere og satser i størst mulig grad rammestyring, resultatbasert tildeling tre hovedkomponentene (forskning, undervisning og basis) en basiskomponent basert på historiske tildelinger Alt dekningsbidrag tilfaller instituttet prosjektene tilhører Sentre i størst mulig grad brukerfinansiert. Klinikker bør i prinsippet finansieres likt, men det anbefales at implementering utsettes til samlokalisering på Ås. Vår anbefaling

26

Rammestyring Bidrags- og oppdragsfinansiert aktivitet (BOA) Modell for beregning av indirekte kostnader (dekningsbidrag) Budsjetteringsprinsipper for Felles avdelinger Felles poster Sentre og klinikker Fakulteter Viktige overordnede prinsipper

Modell for beregning av indirekte kostnader (dekningsbidrag) Budsjetteringsprinsipper for Felles avdelinger Felles poster Sentre og klinikker Fakulteter Viktige overordnede prinsipper")

27

fra 2014: for å sikre en rask og effektiv samkjøring av organisasjonen og der midler deles ut på like vilkår? gradvis tilpasning til 2019: mykere samkjøring der individuelle vedtatte satsninger/ressursbruk gradvis erstattes av vedtak i NMBU sine beslutningsorganer? fra 2019: fordi det er ulike kostnadsnivå og forutsetninger så lenge en driver på ulike campus? Innfasing av ny budsjettfordelingsmodell?

Liknende presentasjoner