Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Fra felt til transformasjon - Markedsstyrt boligbygging Rolf Barlindhaug Norges byggforskningsinstitutt Et prosjekt i Norges Forskningsråds Byutviklingsprogram

2

Prisutvikling og boligbygging Norge

Utgangspunktet for prosjektet var at det ikke lenger var en like klar sammenheng mellom prisutvikling og nybygging. Lønnsomhetsbetraktninger tilsier at det skal bygges mer når salgsprisene er høye enn når de er lave. Også i UK opplevde de denne sammenhengen og startet et stort utredningsarbeid som ble ferdig i (Kate Barker). Baker foreslo bl.a: planmyndigheter bør sette mål for boligforsyning i tråd med nasjonale mål planmyndighetene bør skjele mer til markedssignaler i arealplanleggingen bedre samordning av regionale planleggingsmyndigheter lokale planmyndigheter bør ha tomtereserver i tilfelle høy etterspørsel lokale myndigheter må bli bedre i å sørge for infrastruktur opprette et nasjonalt fond som kommunene kan bruke for å bygge ut infrastruktur stimulere til partnerskap i større utbyggingsområder skattlegge verdistigning på grunn som blir regulert til boligformål i stedet for å bruke utbyggingsavtaler øke innslaget av subsidiert boligbygging øke informasjonen om tomtepriser

. Baker foreslo bl.a: planmyndigheter bør sette mål for boligforsyning i tråd med nasjonale mål. planmyndighetene bør skjele mer til markedssignaler i arealplanleggingen. bedre samordning av regionale planleggingsmyndigheter. lokale planmyndigheter bør ha tomtereserver i tilfelle høy etterspørsel. lokale myndigheter må bli bedre i å sørge for infrastruktur. opprette et nasjonalt fond som kommunene kan bruke for å bygge ut infrastruktur. stimulere til partnerskap i større utbyggingsområder. skattlegge verdistigning på grunn som blir regulert til boligformål i stedet for å bruke utbyggingsavtaler. øke innslaget av subsidiert boligbygging. øke informasjonen om tomtepriser.")

3

Gapet er enda større i Oslo

Men byggingen tok seg kraftig opp i 2004 (men er halvert i 2005 for sammenlignbar 2004-periode)

")

4

Lav boligbygging i Oslo på 1990-tallet (intervju med utbyggere i 2002)

Offentlig politikk lite begrensende for nivået Tomtemarkedet fungerer og det er areal nok Kompliserte transformasjonsprosjekter med høye utviklings- og byggekostnader bremser aktiviteten Byggebransjen – de enkelte selskapene - ønsker jevn aktivitet Lønnsomme ifyll og fortettingsprosjekt gir lite byggevolum Men: Tilveksten i boligmassen er like stor som før – en del prosjekter er ikke blitt registrert

5

Bakgrunn Bedre balanse mellom tilbud og etterspørsel etter boliger på 1980-tallet Deregulering av bolig-, tomte- og kredittmarkedet fulgte Boligbyggingen foregår i større byer og tettsteder Kraftig nedgang i antall engangs byggherrer Flere med urbane boligpreferanser?

6

Mer bakgrunn Storbyer omstruktureres – fra industri til tjenesteyting

Kommunal tilbaketrekking fra tomteutvikling Markedsforhold og private initiativ styrende Boligbygging initieres gjennom private reguleringsforslag - ofte omregulering Fra feltutbygging til fortetting og transformasjon Tomteutvikling er blitt viktigere enn selve byggingen Større risiko i alle ledd - strategiske allianser mellom aktører

7

Problemstillinger Bidra til å forklare dynamikken i det totale boligtilbudet i regionen på 1990-tallet Vurdere om og hvorfor boligbyggingen faktisk har vært så lav som offisiell statistikk viser Hvordan framkommer investeringsbeslutningene? Se på aktører: grunneiere/ bygningseiere, investorer, eiendomsutviklere, utbyggere og offentlige myndigheter Sammenligne faktisk lokalisering med kommunale planer Diskutere kommunenes muligheter for å påvirke framtidig boligbygging I analysen bygger vi på teorier om hvordan boligmarkedet i en storby fungerer Vi diskuterer monosentrisk byvekst og polysentrisk byvekst opp mot den faktiske prisstrukturen vi finner i boligmarkedet i Osloregionen. Vi tror at boligmarkedet i liten grad er påvirket av at næringslivet i større grad etablerer seg i sub-sentre i byens ytterkant. Vi tror at transformasjon av områder i indre by, byfornyelse og trafikksanering har hatt større betydning enn en endring til mer urbane bostedspreferanser. Lønnsomhet i boligbygging i forhold til kontorbygg og tilgjengelig arealer har skapt stor aktivitet i indre by Indre bys popularitet henger sammen med at flere unge flytter til storbyer for å ta utdanning og arbeider noen år før de etablerer seg med familie og barn

8

Metode Byggedata fra 1991-2002 for Oslo Case undersøkelser:

17600 boliger i 2500 prosjekter Case undersøkelser: Lørenbyen (Selvaag) Grefsen Stasjonsby (ROM-Byggholt) Qværnerbyen (OBOS) Intervju med 3 utbyggere i Vindern bydel Kjennetegn ved store prosjekter i ”Gamle Oslo” ”Utviklingsavtale Follo” Plandokumenter I studiet av prosessene knyttet til transformasjon av næringsbygg til boliger, fortetting og feltutbygging ønsket vi å se hvordan kunnskapen om boligmarkedet ble utnyttet til å bygge opp identitet rundt de nye boligene eller de nye områdene som helhet. For å forstå disse mekanismene bedre valgte vi å se nærmere på transformasjonsprosjekter som var i ulike faser, ett prosjekt der første byggetrinn nå er igangsatt og to andre prosjekter der reguleringsplanene er ferd med å sluttbehandles. Kommuner i Follo-regionen som ønsket en forpliktende samarbeidsavtale med statlig og fylkeskommunale etater knyttet til sentrale tema i den regionale utviklingen som utbyggingsmønster, arealbruk og infrastruktur.

Grefsen Stasjonsby (ROM-Byggholt) Qværnerbyen (OBOS) Intervju med 3 utbyggere i Vindern bydel. Kjennetegn ved store prosjekter i Gamle Oslo Utviklingsavtale Follo Plandokumenter. I studiet av prosessene knyttet til transformasjon av næringsbygg til boliger, fortetting og feltutbygging ønsket vi å se hvordan kunnskapen om boligmarkedet ble utnyttet til å bygge opp identitet rundt de nye boligene eller de nye områdene som helhet. For å forstå disse mekanismene bedre valgte vi å se nærmere på transformasjonsprosjekter som var i ulike faser, ett prosjekt der første byggetrinn nå er igangsatt og to andre prosjekter der reguleringsplanene er ferd med å sluttbehandles. Kommuner i Follo-regionen som ønsket en forpliktende samarbeidsavtale med statlig og fylkeskommunale etater knyttet til sentrale tema i den regionale utviklingen som utbyggingsmønster, arealbruk og infrastruktur.")

9

Hva kjennetegner et boligprosjekt

Reguleringsrisiko Produksjonsrisiko Finansieringsrisiko Markedsrisiko

11

Utbyggerstrategiene er forskjellige i ulike typer utbygging

Feltutbygging – mer av det samme for befolkningsvekst Fortetting av småhusområder – bygger på det som er, men kan også endre områder Innfyll - prosjekter i indre by – bygger på det som er, men høy kvalitet Transformasjon: Skape et nytt image. Fylle stedet med egenskaper som trekker opp prisene

12

Fortetting i småhusområder

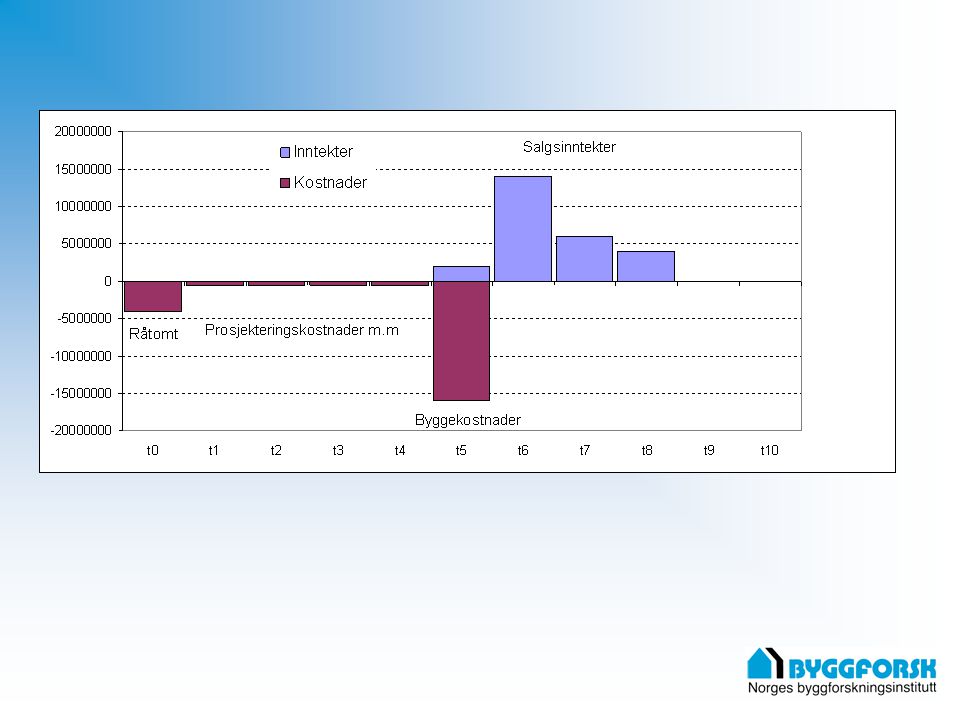

Type utbygging Risikotype Feltutbygging Fortetting i småhusområder Innfyll Transformasjon Regulerings-risiko Ofte liten når areal er regulert til boligformål og infrastruktur er på plass. Stor risiko når utbygger/ grunneier ønsker å omregulere fra jordbruk til bolig. Ingen risiko der småhusplanens reguleringsbestemmelser gjelder. Usikkerhet knyttet til dispensasjoner Ofte liten når arealet er regulert til boligformål. Risiko knyttet til bevaring av eksisterende bebyggelse og utnyttelse av tomten. Ved omregulering fra annet formål til bolig er risikoen større, men i Oslo har det vært ønskelig med boligbygging i indre by. Stor risiko knyttet til utnyttelse av tomta og bevaring av eksisterende bebyggelse. Ved en blanding av bolig og næring vil det være diskusjoner om næringsomfang og parkeringsbestemmelser. Produksjons-risiko Liten Stor, mange av disse byggene bygges mellom eksisterende bygg og må tilpasses disse. Stor risiko knyttet til rivingskostnader og forurensing i grunnen. Ombygging av eksisterende bygg er kostbart. Må skape et helhetlig attraktivt område, det krever en del ”skreddersøm” Finansierings-risiko Stor pga. lang planprosess og at mye kapital må bindes tidlig. Markedsrisiko Liten, men prisene i randsonen er følsomme for konjunktursvingninger. Liten - særlig når boligene tilpasses markedssegmenter en vet etterspør boligene Liten – en har ofte god oversikt over prisnivået på naboleiligheter. Stor - Et nytt område må markedsføres og selges. Boliger i ombygde bygg kan mangle viktige kvaliteter som heis og parkering i kjeller.

14

Aktører i boligbyggemarkedet

Grunneiere Byggherrer Individuelle byggherrer Boligbyggelag Selvstendige byggherreselskap Byggherreselskap eid av BA-konsern Entreprenørselskap i egenregi Andre, for eks grunneiere i transformasjonsprosjekt Entreprenører Rådgivere og arkitekter Kommune Stat

15

Strategier for å redusere risiko

Betingede avtaler på tomtekjøp (utnyttelsesmuligheter, utbyggingsavtaler) Kjøpe tomter med utleiepotensial i planfasen Kjøpe byggeklare tomter Tomtebanker (monopolisering av tilbudet?) Bruke markedsekspertise i tidligfasen Danne single purpose prosjekt Joint venture Byggherre - entreprenør Byggherre - grunneier osv Ta inn investorer, syndikering Kontroll eller avtaler med entreprenørselskaper Stor bevissthet rundt målgruppe Forhåndssalg

Kjøpe tomter med utleiepotensial i planfasen. Kjøpe byggeklare tomter. Tomtebanker (monopolisering av tilbudet ) Bruke markedsekspertise i tidligfasen. Danne single purpose prosjekt. Joint venture. Byggherre - entreprenør. Byggherre - grunneier osv. Ta inn investorer, syndikering. Kontroll eller avtaler med entreprenørselskaper. Stor bevissthet rundt målgruppe. Forhåndssalg.")

16

Om resultatene Sammenhengen mellom prisnivå og byggeaktivitet

Forholdet mellom boliger og prosjekter etter område og type utbygging Analyse av byggedataene Gjennomgang av kommunale planer

17

Ullensaker Oslo

18

Boligbygging 1991-2002 i promille av boligmasse

Ullensaker Oslo

19

Boligprisnivå: Bygdøy-Frogner 100%

Vinderen Gamle Oslo

20

Årlig boligbygging 1991-2002 i promille av boligmasse

Vinderen Gamle Oslo Nybyggingen reproduserer strukturen i den eksisterende boligmassen hustype andel små boliger (1-2 rom) Ingen sterk sammenheng mellom høy boligbygging og høye priser

Ingen sterk sammenheng mellom høy boligbygging og høye priser.")

23

Hva viser byggedataene

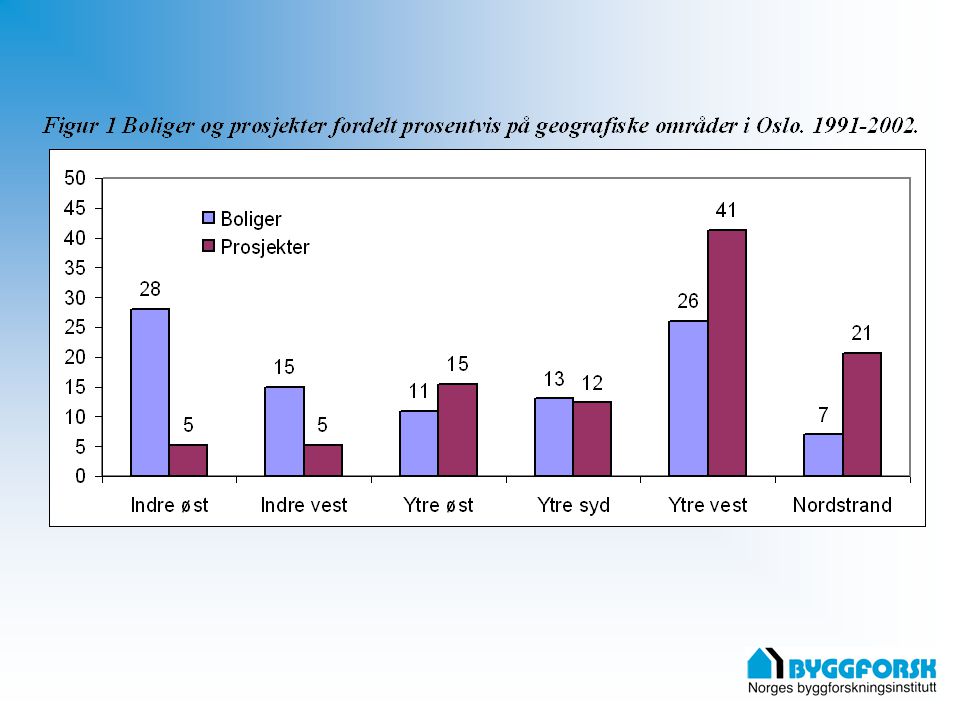

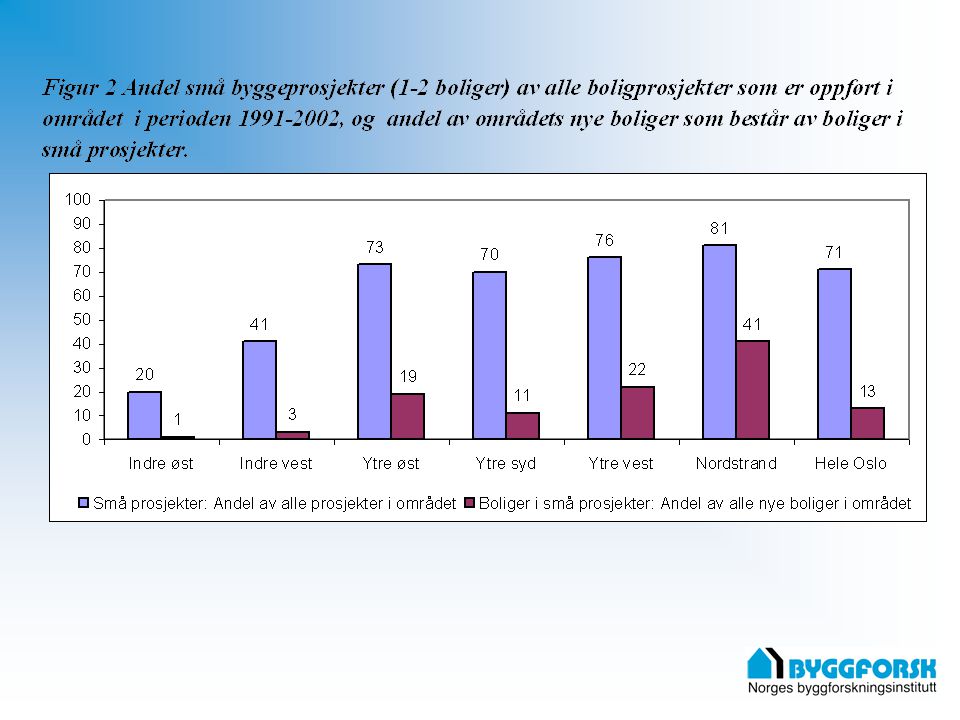

Over halvparten av prosjektene ligger i tre bydeler med en utpreget småhusstruktur Tre av fire prosjekt består av 1-2 boliger Fortetting i småhusområdene gir få boliger, men mange prosjekter 60 % av boligene er bygget i prosjekter på 30 boliger eller mer Indre øst har høy byggeaktivitet av leiligheter i store prosjekter De 25 selskaper som bygger mest bygger litt over halvparten av boligene Markedsandelen deres var 70 % i indre øst Innenfor typisk småhusfortetting var markedsandelen 1 %

24

Planer og faktisk bygging

Reguleringsmessige forhold la grunnlag for en stor del av byggeaktiviteten i de sydlige bydelene Mye småhusbygging som et svar på å snu negativ befolkningsutvikling I småhusområdene i vest har lønnsomheten vært stor, lite skjedde i tilsvarende områder i øst Også i indre by ble risikoen for utbyggerne redusert gjennom eksistensen av en soneplan Men store transformasjonsprosjekter krever aktører med muskler – her er risikoen høy, også fordi mange av områdene ligger i indre øst I noen områder skjer det ikke noe før det offentlige sørger for infrastruktur

25

Avslutning Markedsstyrt boligbygging Risiko i alle faser

Påvirker strukturen i byggenæringen Brakt inn nye aktører, særlig i tidligfasen Grunneier mer i fokus Strukturendringer i næringslivet og har mer betydning for hvor boligbyggingen kommer enn kommunale arealstrategier

Liknende presentasjoner