Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

- hva skjer i torskenæringen ???

Sats på torsk - hva skjer i torskenæringen ??? Orientering FHLs høstmøte Møre og Romsdal november 2006 Jørgen Borthen Norsk Sjømatsenter.

2

- hva skjer i torskenæringen ???

SNS Sats på torsk Marked Lys - hva skjer i torskenæringen ??? Rømming Biprod Sykdom Næring2010

3

Stiftelsen Norsk Sjømatsenter

6

Det er investert noen 1,5 mill i dette stedet

Det er investert noen 1,5 mill i dette stedet. Det er tilrettelagt for produksjon i forhold til TV det er lagt vekt på at senteret skal kunne brukes til en rekke formål. Vi har hatt ca 2000 mennekser inne i senteret i forskjellige opplæringstiltak og møter siden åpningen. Vi har ikke drevet aktiv markedsføring av vårt tilbud.

7

Det er investert noen 1,5 mill i dette stedet

Det er investert noen 1,5 mill i dette stedet. Det er tilrettelagt for produksjon i forhold til TV det er lagt vekt på at senteret skal kunne brukes til en rekke formål. Vi har hatt ca 2000 mennekser inne i senteret i forskjellige opplæringstiltak og møter siden åpningen. Vi har ikke drevet aktiv markedsføring av vårt tilbud.

8

FOR-VALTNING SNS UNDER- VISNING FOU NÆRING

9

VISJON SNS skal være en uavhengig nyskaper i å

utvikle, ta i bruk og formidle kunnskap om sjømat. Norsk Sjømatsenter er en stiftelse stiftet av bransjen og er til for bransjen. En rekkke nasjonale bedrifter og organisasjoner står bak som stiftere.

10

Sats på torsk

11

From 1998

12

Derfor gikk det dårlig sist:

For lav pris på slaktefisken ’ Vanskeligheter med oppskalering av yngelproduksjonen Varierende kvalitet Fisken kjønnsmodnet tidlig Lavt profesjonalitetsnivå på produksjonen Feil markedsinnretning - alle styrte mot julemarkedet - overproduksjon

13

” Go for Cod 1999- 2002” Development goal:

Markets Processing CodProd Juveniles Development goal: Cod Farming increasing to be a major marine farmed species in Norway Result objective: Yearly production 1000 tons in Norway 2002. Activities: Workpackage juveniles Workpackage growth and maturation Workpackage health Workpackage feed, quality Workpackage markets, products and ”timing”

14

” Go for Cod 2002- 2005” ”Sats på torsk 1999-2002” Development goal:

Markets Processing CodProd Juveniles Development goal: Cod Farming increasing to be a major marine farmed species in Norway Result objective: Yearly production tons in Norway 2005. Activities: Workpackage juveniles Workpackage growth and maturation Workpackage health Workpackage feed, quality Workpackage markets, products and ”timing”

15

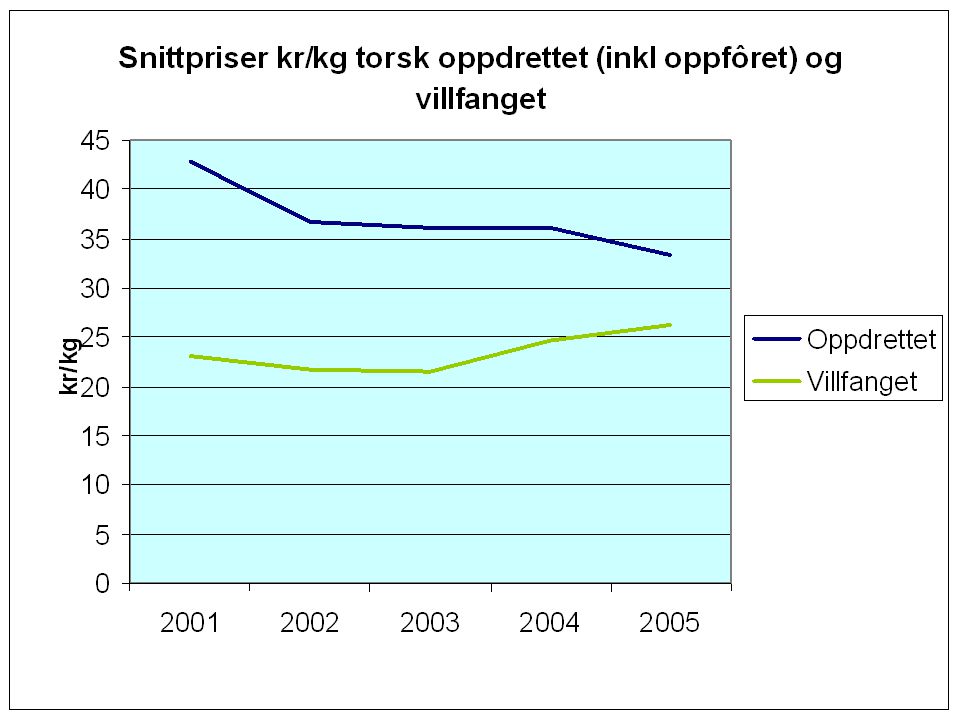

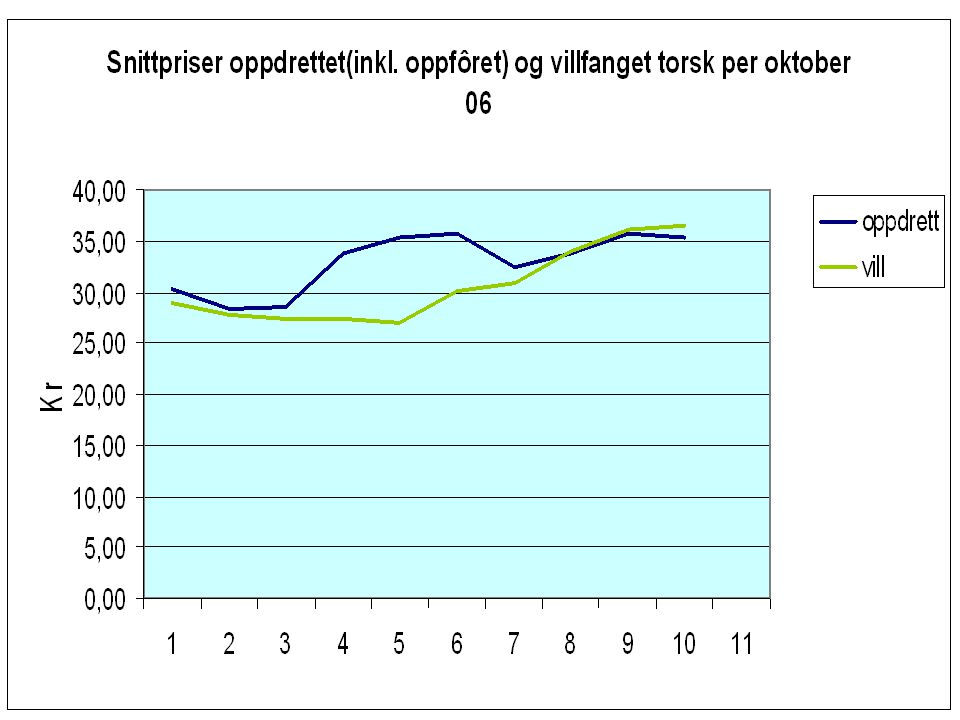

Marked

20

De 5 største mottakerland av torskeeksport, oppdrettet inkl oppfôret.

Rekkefølge er basert på verdi. 2004 2005 2006 per 1 Frankrike 2 Danmark Spania 3 Belgia Nederland 4 5 Kommentar: Oppdrettet torsk inkl oppfôret villtorsk

21

Biprodukter

24

Biprodukter- samarbeid med FoU- partner Møreforskning

26

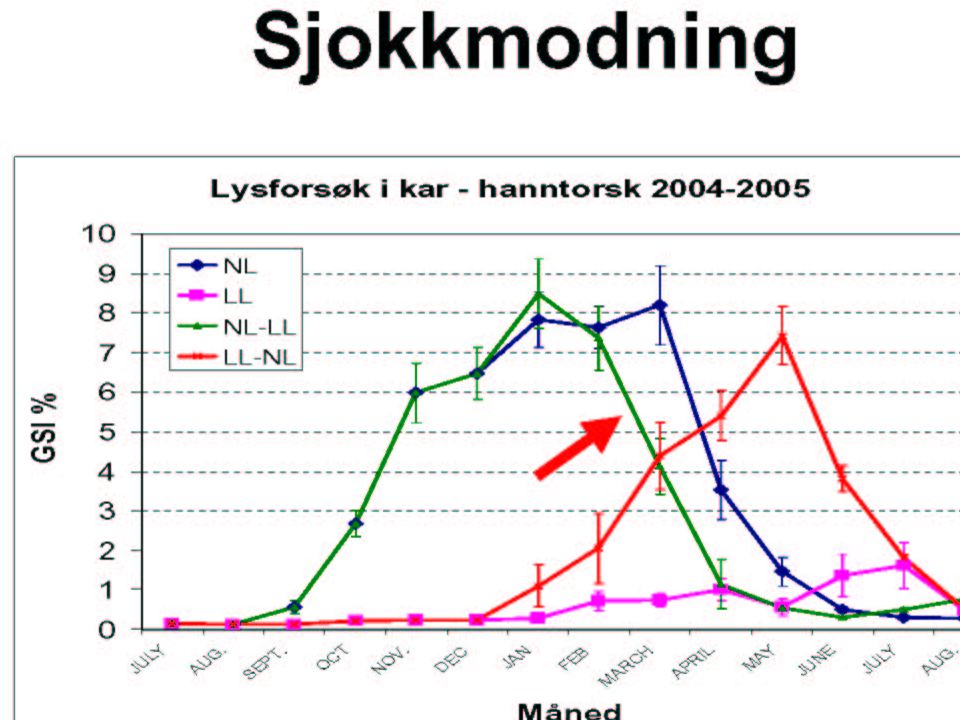

Lys

30

Økonomimodell LYSTORSK

Utgangspunkt i Nærøysund Matfisk Data innhenta fra anleggene i Lystorsk Data fra Tveit Oppdrett fra 90-tallet Me har tatt utgangspunkt i data fra Nærøysund Matfisk sitt oppsett. 6 merder, 25m x 25m. 10 x 1000 w halogen per merd. I tillegg har me sett på tendensene fra anleggene som er innsamlet gjennom lystorsk.

31

Økonomimodell LYSTORSK

Resultater: Enhet Med lys Uten lys Forskjell Produksjonsverdi 1000 kr 92168 76807 15361 Sum variable kostnader 75707 70639 5068 Sum faste kostnader 21822 21150 672 Resultat sum over 6 år -7316 -17507 10191 Produsert tonn Tonn 5928 5317 611 Samlet kostnad lys 2656 Kostnad fôr 45644 42802 2842 Restverdi biomasse utgang siste år 11 446 10 995 451 Her ser me ei enkel oversikt over dei resultatene som har framkommet i modellen. Produksjonsverdien betydeleg høgare. Variable kostnader er noko høgare med lys, kjem av bl.a. lyspæreskift osv. Ellers så er resultat over 6 år 10 mill bedre med lys enn uten. Til slutt har me lagt inn ein faktor som me har kalla restverdi biomasse, uttrykker uutløyste verdier som er i anlegget etter 6 års drift.

32

Til slutt i modellen står det litt informasjon om ulike lyskilder og energikilder. Noko av det me håper på å jobbe litt vidare med i neste omgang. Modellen er sendt ut til alle aktørene i pdf-format. Så viss dåke har nokre tilbakemeldingar på den i ettertid, så gjerna kontakt. Spørsmål?!? Hva skjer hvis…

33

Sykdom

34

Frisk Torsk-Forprosjekt

Forprosjekt finansiert av Hordaland Fylkeskommune Utdrag fra rapporten gitt av styringsgruppen oktober 2006

35

Mål med prosjektet Effektmål:

Oppnå samarbeid og koordinering av FoU-innsats og informasjonsflyt om torskehelse til beste for næringsaktørene Produktmål: Kompetanse og informasjonsflyt må sikres Foreslå konkrete samarbeids- og FoU-tiltak som vil fremme bedre torskehelse og hindre utbrudd av sykdommer på kort og lang sikt og med et særlig fokus på utfordringer i Hordaland Foreslå innhold i og organisering og finansiering av et "Frisk Torsk-program"

36

Smittespredning mellom oppdrettet og villfanget torsk

Sykdomsfremkallende organismer kan oppformeres hos oppdrettstorsk eller spres til ville bestander Det er behov for økt kunnskap om mulig spredning av sykdomsfremkallende organismer fra art til art

37

Organisasjonsstruktur

Styringsgruppe (lede arbeidet, innspill mv): Jørgen Borthen, Norsk Sjømatsenter, ansvarlig Trude H. Nordli, FHL Havbruk Brit Hjeltnes, Veterinærinstituttet Jarl Giske, Universitetet i Bergen Øivind Bergh, Havforskningsinstituttet Martin Binde, Mattilsynet (observatør) Geir Haugum, Innovasjon Norge (observatør) Siri Hanson, Hordaland Fylkeskommune (observatør) Rolf Giskeødegård, Norges forskningsråd (observatør) Prosjektgruppe (utrede og formulere): Per Gunnar Kvenseth, Norsk Sjømatsenter. Prosjektleder til medio august Lise Torkildsen, Norsk Sjømatsenter, Prosjektleder fra medio august Paul Birger Torgnes, Fjord Marin Thor Magne Jonassen, Marine Harvest Sigurd Handeland, Sagafjord Referansegruppe (fag- og kontaktpersoner, innspill og forslag) : Trond Jørgensen, Norges Fiskerihøyskole Camilla Røsjø, Norges Veterinærhøyskole Representanter for yngel, matfisk og settefisk konsulteres etter behov gjennom Sats på torsk

: Jørgen Borthen, Norsk Sjømatsenter, ansvarlig. Trude H. Nordli, FHL Havbruk. Brit Hjeltnes, Veterinærinstituttet. Jarl Giske, Universitetet i Bergen. Øivind Bergh, Havforskningsinstituttet. Martin Binde, Mattilsynet (observatør) Geir Haugum, Innovasjon Norge (observatør) Siri Hanson, Hordaland Fylkeskommune (observatør) Rolf Giskeødegård, Norges forskningsråd (observatør) Prosjektgruppe (utrede og formulere): Per Gunnar Kvenseth, Norsk Sjømatsenter. Prosjektleder til medio august. Lise Torkildsen, Norsk Sjømatsenter, Prosjektleder fra medio august. Paul Birger Torgnes, Fjord Marin. Thor Magne Jonassen, Marine Harvest. Sigurd Handeland, Sagafjord. Referansegruppe (fag- og kontaktpersoner, innspill og forslag) : Trond Jørgensen, Norges Fiskerihøyskole. Camilla Røsjø, Norges Veterinærhøyskole. Representanter for yngel, matfisk og settefisk konsulteres etter behov gjennom Sats på torsk.")

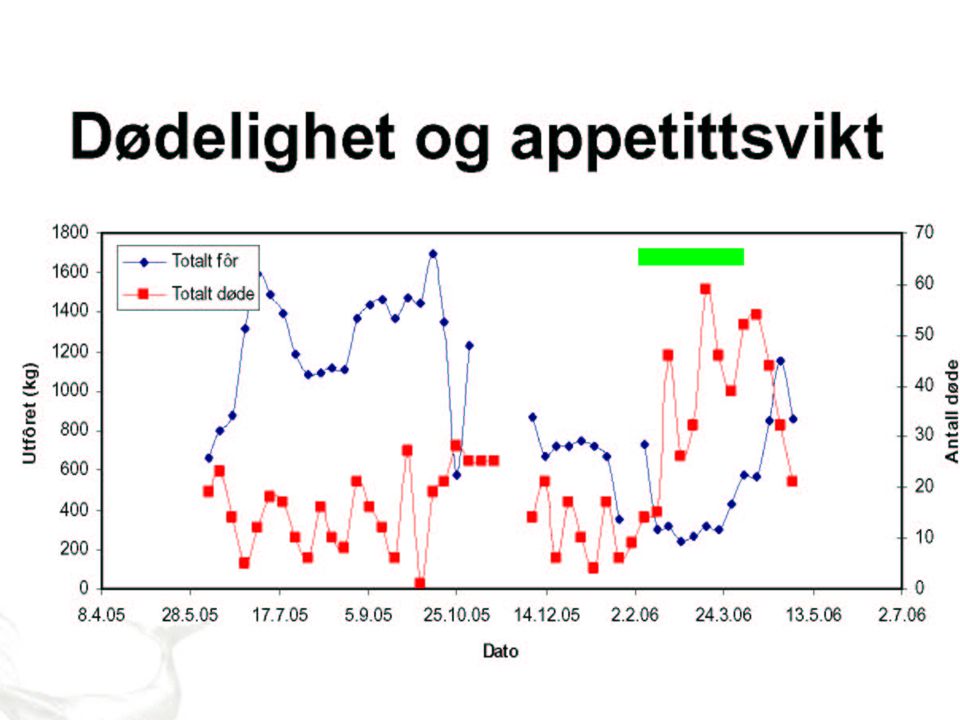

38

Status Figuren viser forbruket av antibakterielle midler i torskeoppdrett og økning i produksjon av torskeoppdrett fra år 2000 til 2005

39

Utviklingen av torskeoppdrett

Sammenlikning over utviklingen i lakseproduksjonen ( ) med forventet utvikling i torskeproduksjonen ( ). Tallene for produksjon av torsk i 2006 og 2007 er estimerte.

med forventet utvikling i torskeproduksjonen ( ). Tallene for produksjon av torsk i 2006 og 2007 er estimerte.")

40

Erfaringer fra laksenæringen

Utvikling av vibriosevaksine Utvikling av furunkulosevaksine Forbruket av antibakterielle midler i lakseoppdrett og økning i produksjon av laks

41

Strategi for kompetanseheving

42

Strategi for helsearbeidet

43

Mål for et 5-årig Frisk torsk program

Bedre kunnskap, rutiner og behandling for å redusere sykdomsproblemet og medisinbruken hos torsk i oppdrett og oppfôring, med nasjonalt fokus.

44

Næring nå og framover

45

Matfiskkonsejoner per april 2004, antall

Antall matfisk-konsesjoner totalt og per fylke for torskeoppdrett. April 2004 og oktober 2006. Matfiskkonsejoner per april 2004, antall Matfiskkonsejoner per oktober 2006, antall Antall nye gitt (per oktober) Antall slettet (per oktober) Finnmark 50 44 4 10 Troms 32 23 2 11 Nordland 192 135 107 STNT 19 27 12 Møre - Rom 55 77 37 15 Sogn –Fj 41 52 25 14 Hord 106 76 Rog 45 47 9 7 VA-AA 5 3 Sum 545 484 153 214 Kilde: Bearbeidet fra tall fra Fiskeridirektoratet.

Antall slettet (per oktober) Finnmark Troms Nordland STNT Møre - Rom Sogn –Fj Hord Rog VA-AA Sum Kilde: Bearbeidet fra tall fra Fiskeridirektoratet.")

46

Eierstruktur: antall konsesjoner per selskap. September 2006.

Antall selskap med 1 konsesjon 142 Antall selskap med 2 konsesjoner 39 Antall selskap med 3 konsesjoner 17 Antall selskap med 4 konsesjoner 7 Antall selskap med 5 konsesjoner 4 Antall selskap med 6 konsesjoner 6 Antall selskap med 7 konsesjoner 2 Antall selskap med 8 konsesjoner Antall selskap med 9 konsesjoner 5 Antall selskap med 11 konsesjoner 1 Antall selskap med 12 konsesjoner Antall selskap med 13 konsesjoner Antall selskap med 15 konsesjoner Antall selskap med 19 konsesjoner Antall selskap med 22 konsesjoner Antall selskap samlet i Norge 229

47

Number of Cod ongrowing licenses per 15/3-2006:

” Go for Cod ” S N Number of Cod ongrowing licenses per 15/3-2006: Total 507, capacity tons

48

Production cod and juveniles (2 grams up):

Market Process Ongrowing Juvenile Production cod and juveniles (2 grams up): Juveniles (1000): Number of sites juv Estimated prod (tons): Wild to farmed is included

: Juveniles (1000): Number of sites juv Estimated prod (tons): Wild to farmed is included.")

49

Salg av torsk i 2005. Mengde i tonn.

Fylke Fra klekket yngel Villfanget Sum torsk Tonn Tonn Tonn Finnmark Troms Nordland Nord-Trøndelag Sør-Trøndelag Møre og Rom Sogn og Fjord Hordaland Rogaland Agder/Østlandet

50

2005: 7400 tons in Norway 2010: tons in Norway?

51

Rømming

Liknende presentasjoner

>")