Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Svein Richard Brandtzæg Haugalandskonferansen, 6. mars 2009

Hydro i framtida – konsekvenser for Haugalandet Svein Richard Brandtzæg Haugalandskonferansen, 6. mars 2009

2

Globalt aluminiumselskap, norsk fotfeste

Aluminium Metall Aluminium, Norges nest største eksportvare ansatte (6 000 i Norge) Virksomhet i 40 land Årsomsetning ca 90 milliarder Tilnærmet gjeldfritt Årlig FoU-virksomhet ca. 500 mill. kroner Aluminium Produkter Energi

Virksomhet i 40 land. Årsomsetning ca 90 milliarder. Tilnærmet gjeldfritt. Årlig FoU-virksomhet ca. 500 mill. kroner. Aluminium Produkter. Energi.")

3

Globalt aluminiumselskap, norsk fotfeste

Bauxite/alumina Metal plants/remelters Extrusion Rolled products Building systems Automotive

4

Hydro i verdikjeden for aluminium

5

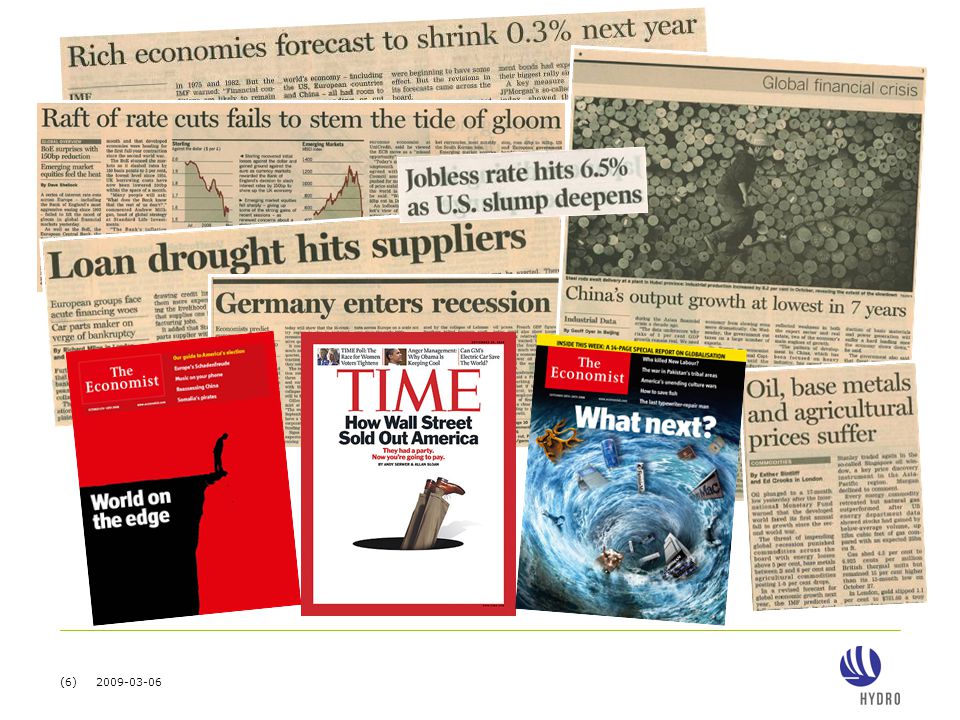

1 Hva traff så hardt?

7

Krisen har avsporet økonomien

European order volume US Industrial production Worst drop in 34 years Fastest drop since December 1974 • Seasonally adjusted drop of 2.8% in September 2008 Manufacturing activity in the mid - Atlantic registers greatest drop ever Change from previous month, seasonally adjusted 2% 1% 0% 3% 2006 2007 2008 US Auto sales Worst month in 25 years Overall annual auto sales down 32% in October 2008 • GM (45%) Chrysler (36%) Ford (30%) Mercedes - Benz (26%) Toyota (23%) Worst month of sales for GM since WWII 1 for VOLVO trucks collapsed Order volume 50,000 40,000 30,000 -99,63% 20,000 41,970 10,000 155 Q3 2007 Q3 2008 1. Adjusted for population Source: Global Insight, Financial Times (24 Oct 2008), Federal Reserve, Philadelphia Federal Reserve Autodata

Chrysler. (36%) Ford. (30%) Mercedes. - Benz. (26%) Toyota. (23%) Worst month of sales for. GM since WWII. 1. for VOLVO trucks collapsed. Order volume. 50, , , ,63% 20, , , Q Q Adjusted for population Source: Global Insight, Financial Times (24 Oct 2008), Federal Reserve, Philadelphia Federal Reserve Autodata.")

8

Aluminiumlagrene når historiske nivåer

Sammenbrudd i innenlandsk aluminiumforbruk i Sovjet Nedtur etter 11. september

9

Historisk kollaps i aluminiumprisen

1m LME USD/tonn Real terms* Nominal terms *2% p.a. used as deflator

10

Støperiprodukter Endring i leveransene sammenlignet med samme måned året før Commercial Products, Petra Nannig

11

Videreforedlede produkter

Endring i leveransene sammenlignet med samme måned året før Source: CRU Al Products Monitor

12

Store konsekvenser for Hydro

Primæraluminium Aluminiumsprodukter 1 000 tonn (23) % Gjennomsnittlig antall heltidsansatte (~2 200) / (14 %) 2008 Framover 2. kv. 2008 4. kv. 2008 Videre framover Redusert produksjon av primæraluminium tonn/år (23%) Karmøy Søderberg tonn/år Søral (Sør-Norge Aluminium, 50% eid) tonn/år Neuss tonn/år Redusert omsmelting av metall tonn/år 2.200 færre årsverk ved pressverkene, herunder Karmøy og Raufoss Utsatte investeringer, budsjettkutt og bemanningsreduksjoner i staber

% Gjennomsnittlig antall heltidsansatte. (~2 200) / (14 %) Framover. 2. kv kv Videre framover. Redusert produksjon av primæraluminium tonn/år (23%) Karmøy Søderberg tonn/år. Søral (Sør-Norge Aluminium, 50% eid) tonn/år. Neuss tonn/år. Redusert omsmelting av metall tonn/år færre årsverk ved pressverkene, herunder Karmøy og Raufoss. Utsatte investeringer, budsjettkutt og bemanningsreduksjoner i staber.")

13

2 Aluminium – framtidens metall

14

Globale megatrender intakte?

Millioner klatrer ut av fattigdom Økende energibehov Klimautfordringen 1970 2000

15

Aluminium vokser mer enn globalt “BNP”

4.5 Aluminium vokser mer enn globalt “BNP” (1970=1) Aluminium consumption Real GDP PPP 1970 1975 1980 1985 1990 1995 2000 2007 Kilder: WBMS, IAI, Global Insight, WMM, McKinsey analysis

Aluminium consumption. Real GDP PPP Kilder: WBMS, IAI, Global Insight, WMM, McKinsey analysis.")

16

Aluminium. En energibank

17

Uendelige ideer i aluminium

Forbedrer Marks & Spencer’s ”carbon footprint” Resirkulering og valsing Muliggjør mobiltelefonens utbredelse i Asia Aluminiumsprofiler Mer energieffektive biler og bygg Presisjonsrør i klimaanlegg

18

Designer energieffektive bygninger

Sikter mot CO2-nøytrale bygg

19

bygger bærekraftig testsenter

Tysk gjennomsnittlig energiforbruk: 180 kWh/m²a (primary) Testsenterets energiforbruk: 50 kWh/m²a (primary) Solenergiproduksjon: 30,000 kWh/a CO2-balanse: 0 kg/a 19

Testsenterets energiforbruk: 50 kWh/m²a (primary) Solenergiproduksjon: 30,000 kWh/a. CO2-balanse: 0 kg/a. 19.")

20

Tar sats for nytt teknologisprang

Energigjenvinning og reduserte utslipp Vi utvikler neste generasjon celle-teknologi System for CO2-fangst Varmeveksling og varmegjenvinning gir mer effektive prosesser CO2-enriched gas to separate treatment Normal suction to Fume treatment Plant

21

40% mer aluminium pr kWh C02e-utslipp ned 60% Doblet produksjon

I går I dag I morgen 40% mer aluminium pr kWh C02e-utslipp ned 60% Doblet produksjon pr ansatt (Årdal )

")

22

3 Framtiden for industrien – i Norge og på Haugalandet

23

Forme framtiden Bedre kostnadsposisjon gjør Hydro mer robust for framtiden Karmøy Søderberg Neuss Qatalum * Source: CRU, Business Operating Cost, LME assumption. 2008: USD/tonne, Q1 2009: USD/tonne

24

Kostnader ved å produsere aluminium

Hydros heleide metallverk i Norge og internasjonalt, 2008

25

Svekket konkurranseevne

558 Svekket konkurranseevne Lønnskostnader for industriarbeidere i Norge Handelspartnere = 1,00 1,50 1,40 1,30 1,20 1,10 1995 2000 2005 2008 Kilde: Teknisk beregningsutvalg/NHO

26

Energipris avgjørende ved lokalisering

30-50 15-20 10-15 5-10 40-50 10-15 10-15 10-15 15-20 Energirike områder xx Kraftkostnad i øre/kWh

27

Karmøy metallverk og Røldal-Suldal kraftverk er ett integrert anlegg

Kraftlinjene går 90 km dør-til-dør Røldal Suldal Kraftverk

28

Kompetanse, innovasjon nøkkel til vekst

Oslo Porsgrunn Karmøy Raufoss Sunndalsøra Årdal Trondheim Årlig FoU-aktivitet: ca 500 mill kroner Totalt mer enn 500 ansatte i FoU 290 ansatte ved våre norske forsknings- og teknologisentre: Sunndal Årdal Karmøy Raufoss Porsgrunn Oslo Tett samarbeid med NTNU / SINTEF

29

Hydro investerer i Norge 16 milliarder investert i norsk aluminiumindustri siden 2001

Største investeringer Sunndal – SU4 Nytt støpesenter Sunndal Nye Tyin Årdal Karbon Årdal Metallverk Raufoss og Holmestrand Utvidelse Søral Mill. NOK

30

Framtiden er ikke avlyst, men…

Forutsetningene ikke på plass for gigantinvestering på Karmøy nå ”Bro” mellom Søderberg og en moderne Prebake var ikke mulig Framtidig utbygging fortsatt en mulighet, forutsatt forsvarlige rammevilkår

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")

Kina, Hong Kong, Sør-Korea,>")