Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Dag Westhrin Sekretær LO Stat

Pensjon hva skjer? Dag Westhrin Sekretær LO Stat

2

Pensjonsordningene nå, og i framtiden!

Pensjon i media – hva er det egentlig som diskuteres? Offentlig tjenestepensjon Utfordringer Hva er gjort og hva gjenstår Uførereformen - status

3

Pensjonsreformen Spare penger Arbeide lenger

Større sammenheng mellom innbetaling og pensjonens størrelse Fleksibel avgangsalder

4

Pensjonssystemet i Norge

5

Viktige begrep i ny ordning

Levealdersjustering Forholdstall Delingstall Indeksering Regulering under opptjening Regulering av løpende pensjoner Fleksibelt og nøytralt uttak av pensjon

6

Regulering og indeksering

I dagens ordning reguleres både pensjon under opptjening og pensjon under utbetaling med folketrygdens grunnbeløp

7

Folketrygdens alderspensjon «Gammel»

8

Hovedprinsipper, ny folketrygd

9

Banklov II og III Banklov II Banklov III

Foreslår system for nye tjenestepensjoner i privat sektor Banklov III Fase ut ytelsespensjonene i privat sektor Siste årskull 1962 1963 – første årskull med 100% opptjening etter ny folketrygd

10

Banklov forslag pensjon

Standardmodell Innskudd inntil 7%betales av arbeidsgiver (0-12G) Innskuddet reguleres med lønnsveksten Utbetaling av løpende skjer etter en garantert avkastning Utbetalingen er livsvarig Ved dødsfall går gjenstående kapital tilbake til fellesskapet Sikrer omlag 66% av sluttlønn etter 40 års opptjening

Innskuddet reguleres med lønnsveksten. Utbetaling av løpende skjer etter en garantert avkastning. Utbetalingen er livsvarig. Ved dødsfall går gjenstående kapital tilbake til fellesskapet. Sikrer omlag 66% av sluttlønn etter 40 års opptjening.")

11

Grunnmodell Uførepensjon ikke avklart ennå

Innskudd betales av arbeidsgiver Reguleringen er avhengig av avkastningen 0-garanti Som regel opphørende 10 eller 15 år Uførepensjon ikke avklart ennå

12

Standardmodell Pensjon økes med årlig lønnsvekst

Kan velge om bedriftens eller samfunnets (TBU) skal legges til grunn Må balansereføre framtidig forpliktelse Mindre omfang enn i ytelsepensjon (foretakspensjonsloven)

skal legges til grunn. Må balansereføre framtidig forpliktelse. Mindre omfang enn i ytelsepensjon (foretakspensjonsloven)")

13

Standardmodell forvaltning

Garanti mot negativ avkastning (0-garanti) Inntil 3% i inntil fem år Investeringsvalg for bedriften Levealdersjustering Samme prinsipp som i folketrygden Gjelder ikke om en velger opphørende ordning

Inntil 3% i inntil fem år. Investeringsvalg for bedriften. Levealdersjustering. Samme prinsipp som i folketrygden. Gjelder ikke om en velger opphørende ordning.")

14

Innskuddsnivåer Standardmodell 7% mellom 0 og 12 G

Mulig tilleggspremie på 18,1% mellom 7,1G og 12g (1g= )

")

15

Iverksetting Trolig fra 01.01.2014 Omfatter alle private ordninger

Overgangsregler (forslag banklov III) Fleksibel overgang Tre års frist for iverksetting Valg Lukke ordningen Bygge videre på oppspart kapital i eksisterende ordning Sakset fra Forslag til overgangsregler – nytt fra Banklovkommisjonen Mandag 7. januar la banklovkommisjonen frem sitt forslag til overgangsregler til ny tjenestepensjonslov. For bedrifter med ytelsespensjon er dette viktig informasjon. Under kan du lese hovedpunktene i dette forslaget. Du vil også finne en link til selve NOUen. Hvordan blir overgangsreglene fra eksisterende ytelsespensjon til ny tjenestepensjonslov? kommer det etter planen en ny lov for tjenestepensjon. Forslag til hva som skal skje med dagens ytelsespensjonsordninger, og hvordan overgangsreglene til det nye tjenestepensjonsproduktet vil bli for dem som i dag har en ytelsesordning, er nå lagt frem av Banklovkommisjonen. Arbeidet som er gjort med overgangsreglene har betydd at Banklovkommisjonen også ser at det er behov for å gjøre visse endringer i utkastet til selve tjenestepensjonsloven. Dette gjelder først og fremst reglene om levealderjustering. Hvem omfattes av overgangsreglene? Overgangsreglene vil omfatte alle eksisterende pensjonsordninger og medlemmene/pensjonistene i slike pensjonsordninger. Hva skjer med allerede opptjente rettigheter? Banklovkommisjonen foreslår at loven om ny tjenestepensjon og overgangsreglene skal tre i kraft , og at endringene skal være på plass senest innen tre år etter den nye lovens ikrafttredelse. For å sikre kontinuitet i medlemskapet og opptjeningen, foreslås det at allerede opptjente pensjonsrettigheter sikres i en egen pensjonsbeholdning i pensjonsordningen. Premiereserve og en forholdsmessig del av tilleggsavsetninger skal med i denne beholdningen, i tillegg til at det hvert år skal tilføres oppnådd avkastning og faktisk dødlighetsarv. Ved å opprette en egen beholdning for allerede opptjente rettigheter, unngår man også at det må utstedes fripoliser. Opptjent pensjon etter foretakspensjonsloven har grunnlovsvern, slik at den pensjonen som er opptjent frem til ny lov trer i kraft vil være sikret for hvert enkelt medlem. Midlene i ny og gammel beholdning må holdes avskilt, slik at det vil ikke være mulig å bruke avkastningsmidler fra ny pensjonsordning til å oppreservere den gamle beholdningen. Pensjon som tjenes opp i perioden fra ikrafttredelse av den nye loven, og frem til ny pensjonsplan er på plass, skal skje i samsvar med eksisterende regelverk for ytelsespensjon. Arbeidstakere født i 1962 eller tidligere Det er videre foreslått at eldre arbeidstakere (født i 1962 eller tidligere) kan bli unntatt fra overgangsreglene, slik at de kan fortsette videre opptjening etter regelen i dagens lov om foretakspensjon. Alternativ er det foreslått at det kan innbetales et tilleggsinnskudd for denne gruppen. Eksisterende fripoliser Eksisterende fripoliser vil også omfattes av overgangsreglene. Midlene overføres til en pensjonsbeholdning, og et pensjonsbevis utstedes. Livselskapet vil garantere for at pensjonsytelsen minst tilsvarer det som var opptjent ut i fra lønn og tjenestetid på tidspunktet for utstedelse av fripolisen. Pensjonsbeholdningen skal tilføres årlig avkastning og faktisk dødlighetsarv. Uføre- og etterlattedekninger Overgangsreglene som er foreslått omhandler kun alderspensjon, og ikke reglene for pensjonsordningenes uføre- og etterlattedekninger. Eksisterende regelverk videreføres derfor inntil videre. Kan øke årlige innskudd Banklovkommisjonen går inn for at maksimalsatsene for innskuddspensjon blir hevet til 8 prosent av lønn mellom 0 og 7,1 G og 26,1 prosent av lønn mellom 7,1 G og 12 G. Dette innebærer at det maksimale pensjonsinnskuddet for en person som tjener 12 G, dvs kroner, øker fra knappe kroner etter dagens regler til vel kroner etter nye regler. Dette vil ha enorm betydning for bedriftenes mulighet til å tilby de ansatte konkurransedyktig pensjon samtidig som bedriftene beholder den fleksibiliteten innskuddspensjon gir i forhold til andre typer tjenestepensjonsordninger. Hva skjer fremover? Forslaget skal nå sendes ut på en høringsrunde, der fristen er 3 måneder. Finansdepartementet ønsker å legge frem et lovforslag for Stortinget høsten 2013.

Fleksibel overgang. Tre års frist for iverksetting. Valg. Lukke ordningen. Bygge videre på oppspart kapital i eksisterende ordning. Sakset fra Forslag til overgangsregler – nytt fra Banklovkommisjonen. Mandag 7. januar la banklovkommisjonen frem sitt forslag til overgangsregler til ny tjenestepensjonslov. For bedrifter med ytelsespensjon er dette viktig informasjon. Under kan du lese hovedpunktene i dette forslaget. Du vil også finne en link til selve NOUen. Hvordan blir overgangsreglene fra eksisterende ytelsespensjon til ny tjenestepensjonslov kommer det etter planen en ny lov for tjenestepensjon. Forslag til hva som skal skje med dagens ytelsespensjonsordninger, og hvordan overgangsreglene til det nye tjenestepensjonsproduktet vil bli for dem som i dag har en ytelsesordning, er nå lagt frem av Banklovkommisjonen. Arbeidet som er gjort med overgangsreglene har betydd at Banklovkommisjonen også ser at det er behov for å gjøre visse endringer i utkastet til selve tjenestepensjonsloven. Dette gjelder først og fremst reglene om levealderjustering. Hvem omfattes av overgangsreglene Overgangsreglene vil omfatte alle eksisterende pensjonsordninger og medlemmene/pensjonistene i slike pensjonsordninger. Hva skjer med allerede opptjente rettigheter Banklovkommisjonen foreslår at loven om ny tjenestepensjon og overgangsreglene skal tre i kraft , og at endringene skal være på plass senest innen tre år etter den nye lovens ikrafttredelse. For å sikre kontinuitet i medlemskapet og opptjeningen, foreslås det at allerede opptjente pensjonsrettigheter sikres i en egen pensjonsbeholdning i pensjonsordningen. Premiereserve og en forholdsmessig del av tilleggsavsetninger skal med i denne beholdningen, i tillegg til at det hvert år skal tilføres oppnådd avkastning og faktisk dødlighetsarv. Ved å opprette en egen beholdning for allerede opptjente rettigheter, unngår man også at det må utstedes fripoliser. Opptjent pensjon etter foretakspensjonsloven har grunnlovsvern, slik at den pensjonen som er opptjent frem til ny lov trer i kraft vil være sikret for hvert enkelt medlem. Midlene i ny og gammel beholdning må holdes avskilt, slik at det vil ikke være mulig å bruke avkastningsmidler fra ny pensjonsordning til å oppreservere den gamle beholdningen. Pensjon som tjenes opp i perioden fra ikrafttredelse av den nye loven, og frem til ny pensjonsplan er på plass, skal skje i samsvar med eksisterende regelverk for ytelsespensjon. Arbeidstakere født i 1962 eller tidligere. Det er videre foreslått at eldre arbeidstakere (født i 1962 eller tidligere) kan bli unntatt fra overgangsreglene, slik at de kan fortsette videre opptjening etter regelen i dagens lov om foretakspensjon. Alternativ er det foreslått at det kan innbetales et tilleggsinnskudd for denne gruppen. Eksisterende fripoliser. Eksisterende fripoliser vil også omfattes av overgangsreglene. Midlene overføres til en pensjonsbeholdning, og et pensjonsbevis utstedes. Livselskapet vil garantere for at pensjonsytelsen minst tilsvarer det som var opptjent ut i fra lønn og tjenestetid på tidspunktet for utstedelse av fripolisen. Pensjonsbeholdningen skal tilføres årlig avkastning og faktisk dødlighetsarv. Uføre- og etterlattedekninger. Overgangsreglene som er foreslått omhandler kun alderspensjon, og ikke reglene for pensjonsordningenes uføre- og etterlattedekninger. Eksisterende regelverk videreføres derfor inntil videre. Kan øke årlige innskudd. Banklovkommisjonen går inn for at maksimalsatsene for innskuddspensjon blir hevet til 8 prosent av lønn mellom 0 og 7,1 G og 26,1 prosent av lønn mellom 7,1 G og 12 G. Dette innebærer at det maksimale pensjonsinnskuddet for en person som tjener 12 G, dvs kroner, øker fra knappe kroner etter dagens regler til vel kroner etter nye regler. Dette vil ha enorm betydning for bedriftenes mulighet til å tilby de ansatte konkurransedyktig pensjon samtidig som bedriftene beholder den fleksibiliteten innskuddspensjon gir i forhold til andre typer tjenestepensjonsordninger. Hva skjer fremover Forslaget skal nå sendes ut på en høringsrunde, der fristen er 3 måneder. Finansdepartementet ønsker å legge frem et lovforslag for Stortinget høsten")

16

Uavklarte spørsmål Hvordan sammenkoble rettigheter opptjent i ytelsepensjonsordning med ny hybridordning Oppsatte rettigheter Reguleringspremie

17

Pensjonskostnader Forsvarsbygg

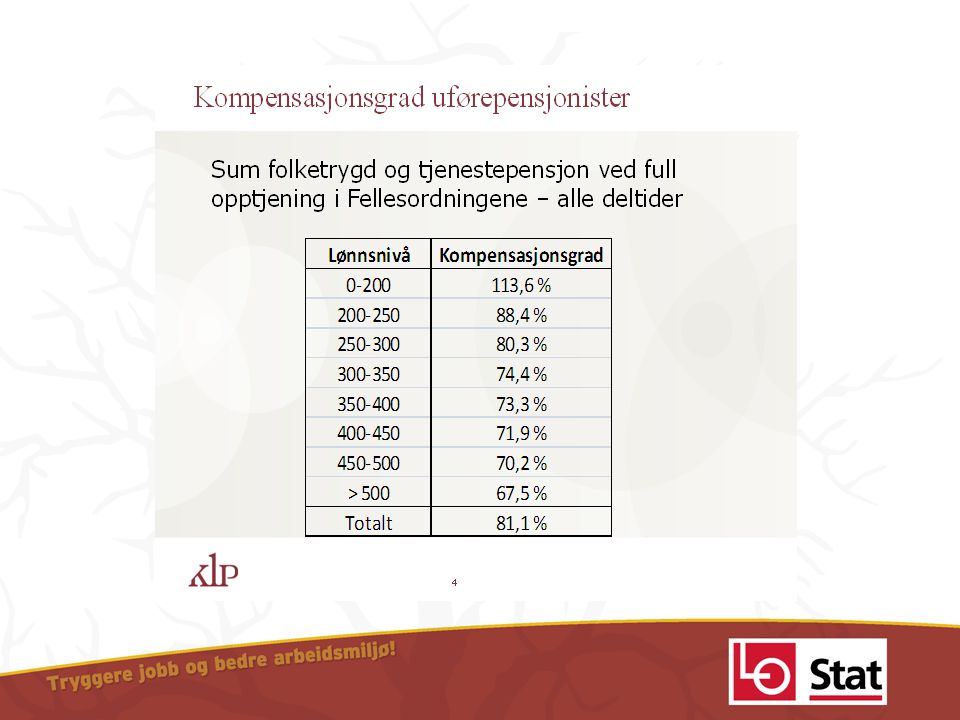

2006 2008 2010 2012 Budsjett 2013 Arbeids-giverandel 9,3% 13,6% 13,2% 17,3% 20,8% Arbeids-takerandel 2 % Hvorfor skjer dette? Nye regnskapsregler Forsvarsbygg må legge kostnad ved reguleringspremie inn i premien for et fiktivt fond. Pr i dag 1,3 mrd. Pga lav (fiktiv) avkastning blir reguleringspremien høy

avkastning blir reguleringspremien høy.")

18

Hva ligger i kostnadsberegningen? Tall for 2013-budsjettet

Premie ordinær pensjon Reguleringspremie alder, uføre og etterlatte 7,66 % Reguleringspremie for årets lønns- og pensjonsregulering 7,88 % Premie for garantert pensjonsnivå 0,25 % Premie for førtidspensjon (AFP og særalder) 1,62 % Administrasjonspremie 0,35 % Tilleggsats (avregning av finansiell status av de fiktive fondene) 5,06 % Sum budsjettinnspill 22,82 %

1,62 % Administrasjonspremie. 0,35 % Tilleggsats (avregning av finansiell status av de fiktive fondene) 5,06 % Sum budsjettinnspill. 22,82 %")

19

Hybridpensjon privat sektor

Gulrot Du kan få to tredeler av sluttlønn i pensjon Pisk Du må stå i jobb i 40 år

20

Pensjon 30 års opptjening

Lønn Innskudds-pensjon Hybridpensjon Ytelsespensjon Fra folketrygden + AFP 32.000 + Tjenestepensjon 54.000 82.000 = Sum pensjon I % av sluttlønn 56 % 63 %

21

Pensjon 30 års opptjening

Lønn Innskudds-pensjon Hybridpensjon Ytelsespensjon Fra folketrygden + AFP 44 000 + Tjenestepensjon = Sum pensjon I % av sluttlønn 49 % 52 % 64 %

22

Pensjon 42 års opptjening

Lønn Innskudds-pensjon Hybridpensjon Ytelsespensjon Fra folketrygden + AFP 43 000 + Tjenestepensjon 70 000 75 000 82 000 = Sum pensjon I % av sluttlønn 69 % 70 % 72 %

23

Pensjon 42 års opptjening

Lønn Innskudds-pensjon Hybridpensjon Ytelsespensjon Fra folketrygden + AFP 53 000 + Tjenestepensjon = Sum pensjon I % av sluttlønn 60 % 65 % 70 %

24

Hvorfor velge hybrid Ytelsespensjon er best for arbeidstakerne Men

Arbeidsgiverne synes det blir for dyrt Må bokføre dagens og framtidige forpliktelser Over ansatte i privat sektor har mistet ytelsespensjoner Innskuddspensjon er for dårlig Ytelsespensjon er for dyr

25

Levealdersjustering 1953-kullet, pensjonsuttak fra SPK og folketrygd ved fylte 67 år med grunnlag kr, full opptjening i SPK og folketrygd

26

Levealdersjustering Årskull Kompensere for levealdersjustering

Forventet levealder Antall år som pensjonist 1943 67 år 0 mnd. 83 år 3 mnd. 16 år 3 mnd. 1944 67 år 1 mnd. 83 år 5 mnd. 16 år 4 mnd. 1945 67 år 2 mnd. 83 år 7 mnd. 16 år 5 mnd. 1946 67 år 3 mnd. 83 år 9 mnd. 16 år 6 mnd. 1947 67 år 4 mnd. 83 år 11 mnd. 16 år 7 mnd. 1948 67 år 5 mnd. 84 år 1 mnd. 16 år 8 mnd. 1949 67 år 6 mnd. 84 år 4 mnd. 16 år 10 mnd. 1950 67 år 8 mnd. 84 år 6 mnd. 1951 67 år 9 mnd. 84 år 8 mnd. 16 år 11 mnd. 1952 67 år 10 mnd. 84 år 10 mnd. 17 år 1953 68 år 0 mnd. 84 år 11 mnd. Kilde NAV

27

Ytelsene i off. tjenestepensjonsordningen

Alders pensjon Uføre pensjon Premie fritak SPK pensjon Etterlatte pensjon Hver 3. m ytelsespensjon har Uføre, etterlatte og barnepensjonsordninger Avtalefestet pensjon Boliglån Barne- pensjon

28

Statens Pensjonskasse

i dag

29

Sentrale problemstillinger

Vilkår for å gå av tidlig (62 år) Innelåsing Ikke spesiell problemstilling offentlig privat Like mye privat - privat

Innelåsing. Ikke spesiell problemstilling offentlig privat. Like mye privat - privat.")

30

Evaluering så langt Flere tar ut pensjon fra 62 år

flest menn, 79% Fra 2010 til 2012 økte antall alderspensjonister med Andel med offentlig AFP, gammel privat AFP og uførepensjon har gått noe ned Offentlig AFP ned 8 %

31

Evaluering forts Den største andel som står lenger i arbeid, finner vi i privat sektor Årsak: Omlegging av privat AFP, fra tidligpensjon til tilleggspensjon Høyest vekst blant de med lav utdanning, lav lønn og manuelle yrker Her var yrkesdeltakelsen lavest før og Særlig stor økning i yrkesaktivitet for kvinner over 50 år

32

Noen tall 54 % av alle 66 åringer hadde yrkesinntekt i 2011

6 % høyere enn i 2001 Realvekst i inntekt for med oppimot 40% Skyldes kombinasjon uttak av pensjon med full jobb

35

Pensjonsordningene nå, og i framtiden!

Pensjon i media – hva er det egentlig som diskuteres? Offentlig tjenestepensjon Utfordringer Hva er gjort og hva gjenstår Uførereformen - status

36

Og enda har vi ikke begynt med særaldersgrensene…..

37

DN

38

Aftenposten

41

DN

46

Likebehandling av pensjon

Likeverdige pensjonsordninger, inkludert uføre- og etterlattepensjon Likeverdig forventet alderspensjonsnivå Likeverdige opptakskrav Likeverdige særaldersgrenser

47

Sum offentlig pensjon: kr 5 880 000,- Sum privat pensjon

Hva er forskjell i pensjonsutbetalinger i løpet av pensjonisttilværelsen 62 til 86 år? Sum offentlig pensjon: kr ,- Sum privat pensjon og AFP kr ,- Sum mindre pensjon: kr ,- Årlig tap: kr ,- i 24 år

48

Tjenestepensjon i Norge

Ytelsesbasert Offentlig tjenestepensjon (lov-/tariffestet) Lov om foretakspensjon Innskuddsbasert Lov om obligatorisk tjenestepensjon Lov om innskuddspensjon Hybridpensjon fra 2014? Dette lysbildet viser de ulike pensjonsløsningene vi har i Norge i dag: Ytelsesbasert: For eksempel en lovnad om en pensjon på 66 % i framtiden. Innskuddsbasert: Arbeidsgiver forplikter seg til å skyte inn en avtalt prosent av lønn årlig. Pensjonen blir summen av innbetalingene og avkastningen, fordelt på minimum 10 år fra 67 år. Ingen garanti om nivå. Fagforbundet har tariffområder med alle typer pensjon. For eksempel har PBL og Trygge Barnehager/FUS tariffestet foretakspensjon. I NHO-området, er det i hovedsak innskuddspensjon. Fra minimumsordninger og opp til det maksimale på 5 % av lønn. For privat sektor er det nå lagt fram forslag om nye ordninger, såkalte hybridordninger. Disse vil langt på vei erstatte dagens foretakspensjonsordninger. Nye regler blir trolig aktuelle fra 2014. Som en del av dette, foreslås det også økte satser utover 5 % for innskuddspensjon.

Lov om foretakspensjon. Innskuddsbasert. Lov om obligatorisk tjenestepensjon. Lov om innskuddspensjon. Hybridpensjon fra 2014 Dette lysbildet viser de ulike pensjonsløsningene vi har i Norge i dag: Ytelsesbasert: For eksempel en lovnad om en pensjon på 66 % i framtiden. Innskuddsbasert: Arbeidsgiver forplikter seg til å skyte inn en avtalt prosent av lønn årlig. Pensjonen blir summen av innbetalingene og avkastningen, fordelt på minimum 10 år fra 67 år. Ingen garanti om nivå. Fagforbundet har tariffområder med alle typer pensjon. For eksempel har PBL og Trygge Barnehager/FUS tariffestet foretakspensjon. I NHO-området, er det i hovedsak innskuddspensjon. Fra minimumsordninger og opp til det maksimale på 5 % av lønn. For privat sektor er det nå lagt fram forslag om nye ordninger, såkalte hybridordninger. Disse vil langt på vei erstatte dagens foretakspensjonsordninger. Nye regler blir trolig aktuelle fra Som en del av dette, foreslås det også økte satser utover 5 % for innskuddspensjon.")

49

Hva er forskjellen? Ytelsesbasert gir den ansatte en garanti om et framtidig nivå, ansvar på arbeidsgiver og forsikringsselskap Innskuddsbasert gir den pensjonen som innbetaling og renter gir grunnlag for. Arbeidstaker har alt ansvar

50

Eksempel på nivå – nye hybrider

51

Eksempler på nivå - nye hybrider

52

Pensjonsreformen – hva gjenstår?

Ny uføretrygd Kullene født etter 1958 – garanti? Samordningsregler fra og med1953-kullet Endrede rammebetingelser for private pensjonsordninger AFP i offentlig sektor/endring i privat AFP? Mobilitet mellom privat og offentlig sektor Etterlattedekninger

53

Pensjonsreformen så langt

Alderspensjon Levealdersjustering Individuell garanti om 66 % til og med 1958-kullet Samordningsregler klare til og med 1953-kullet Endret regulering AFP i privat sektor

54

Bruttogarantien nå, og i framtida

Årskull 1953 1958 1959 1963 1973 1983 Forholdstall 67 1,053 1,077 1,083 1,106 1,166 1,228 Pensjonsnivå 62,7 % 61,3 % 60,9 % 59,7 % 56,6 % 53,7 % Etter garanti 66 % 66 % - alder 67 68,5 69 70 71

55

Off bruttopensjon i dag:

56

Ny uføretrygd – møte hos AD 6.3.12

58

Representativ kommuneansatt

59

Deretter ble det brevskriving….

60

Samordningsregler Gjelder for de som får ny folketrygdopptjening fra 1953-kullet

61

Kompensasjonsgrad ved deltid

Forutsetninger: 80 % gjennomsnittlig stillingsandel, 43 års jevn inntekt, full tjenestetid, og full trygdetid. Grunnpensjonen i gammel folketrygd er satt lik snittet for gifte og enslige, og garantipensjonen i ny folketrygd er satt lik snittet for gifte og enslige. Fra ADs presentasjon .

62

1959-kullet og yngre

64

Deretter ble det brevskriving….

65

Hvordan beregne samlet pensjon?

Uten samordningsfordeler Brutto tjenestepensjon 66 % - folketrygd 50 % % =Netto tjenestepensjon 16 % Med samordningsfordeler - samordningsfradrag folketrygd 45 % =Netto tjenestepensjon 21 % % Faktisk utbetalt %

66

Hovedbilde – samordning (KLP)

Samordningsfordeler bidrar til samlet høy kompensasjonsgrad, og særlig ved deltid Med økende stillingsprosent og/eller lønn går kompensasjonsgraden i folketrygden ned og betydningen av tjenestepensjon øker Ved høy lønn blir samordningsfordelene mindre

67

Samordningsfordelenes verdi - KLP 2010

Beregningene basert på alderspensjonister i KLPs bestand født i 1940, 1941, 1942 og første halvår 1943 Basert på fullstendige og oppdaterte data fra NAV om faktisk folketrygd (grunnpensjon, tilleggspensjon og særtillegg) for disse årskullene Tall for Fellesordningene omfatter Fellesordningen for kommuner og bedrifter, Fellesordningen for fylkeskommuner og Fellesordningen for statlige helseforetak mv.

for disse årskullene. Tall for Fellesordningene omfatter Fellesordningen for kommuner og bedrifter, Fellesordningen for fylkeskommuner og Fellesordningen for statlige helseforetak mv.")

69

AD, mars 2012: ”Det overordnede fokuset i tilpassingen av offentlig tjenestepensjon til ny folketrygd, både for alderspensjon og uføre, bør være hva de totale kompensasjonsgradene skal bli, ikke hvilke samordningsfordeler regelverket gir i dag.” ”For personer med full tjenestetid, full trygdetid, som alltid har arbeidet fulltid og som har hatt relativt jevn inntekt over livsløpet, gir samordningsregelverket relativt oversiktlige resultater.” ”For personer uten fulle yrkeskarrierer, som arbeider deltid, og med ujevn inntekt har dette notatet illustrert at samspillet mellom de ulike samordningsreglene kan gi relativt uforutsigbare og lite hensiktsmessige resultater.” ”Det bør ikke være et mål for tilpassingen til ny folketrygd at alle disse samspilleffektene skal videreføres.”

70

Det norske pensjonssystemet 4 hovedregimer i dag

Ytelsesbasert Innskuddsbasert Bruttopensjon innen offentlige TP-ordninger Bruttogaranti 66% Folketrygd Nettopensjon Avtalte nettopensjoner Folketrygd Innskudds pensjoner Folketrygd Folketrygd OTP Offentlige bruttoordninger – SPK, m.fl. Nettoordninger etter LOF – Foretakspensjon Offentlige bruttoordninger – private livselskap Innskuddsbaserte ordninger etter LOF og LOI Kollektive og individuelle livrenter 2005: 510’ med ytelsesbaserte ordninger – 2008: 470’ dvs 40’ har gått fra ytelse til innskudd i løpet av de tre første år m obligatorisk tjenestepensjon Pensjon er et ansattegode – utsatt lønn Ved utgangen av 2008 var det fripoliser – fra ytelsesbaserte ordninger og pensjonskapitalbevis fra innskuddsordninger I bunnen av alle Pensjonsytelser. Tidligere med kun folketrygd 70

Liknende presentasjoner