Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

”Lønn eller næring – Utbetalers trekkplikt”

2

Lønn eller næring – Utbetalers trekkplikt

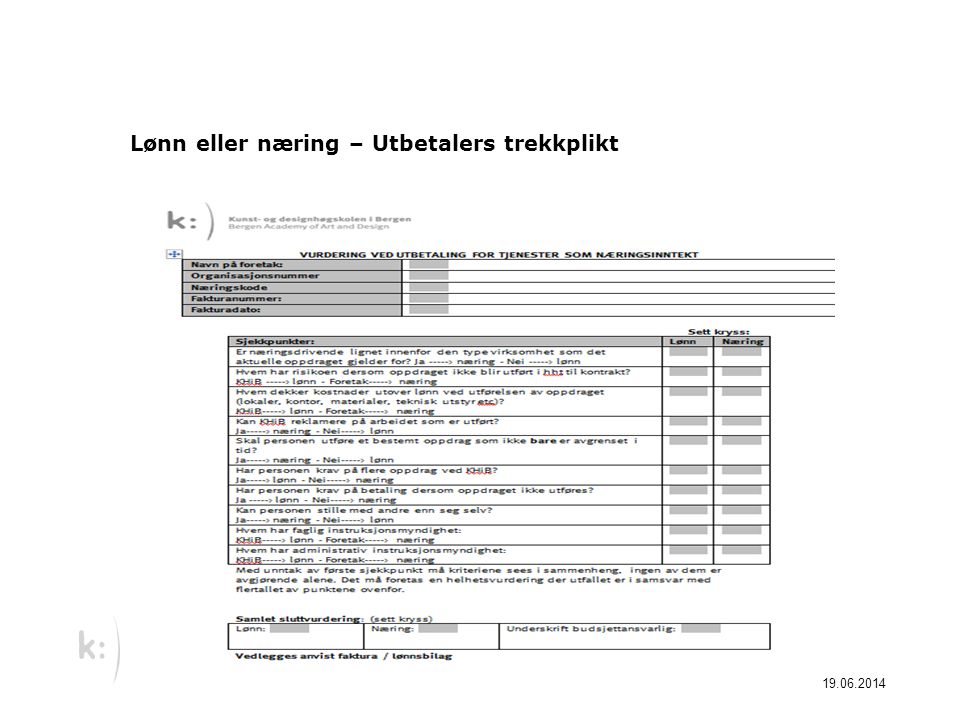

Innhold: Utbetalers trekkplikt Hva må oppdragsgiveren gjøre for å utvise tilbørlig aktsomhet ? ”Egen regning og risiko ” Hva slags undersøkelser kan oppdragsgiver foreta ? Kriterier som trekker i retning av at oppdraget kan anses som næringsvirksomhet Kriterier som trekker i retning av at oppdraget faller utenfor næringsbegrepet Når må oppdragsgiver foreta undersøkelsene ? Sjekkliste, se KHIB – vurderingsmal Forslag til brev

3

Lønn eller næring – Utbetalers trekkplikt

Oppdragsgiver skal ikke forta forskuddstrekk eller beregne arbeidsgiveravgift dersom oppdraget er utført som ledd i selvstendig næringsvirksomhet. Ofte et problem å fastslå om oppdragstaker er næringsdrivende eller ikke – og om honoraret er omsetning i denne næringen Oppdragsgiver har ansvar for å behandle utbetalingen riktig Oppdragsgiver kan bli gjort økonomisk ansvarlig for unnlatt forskuddstrekk dersom oppdragstaker ikke er næringsdrivende Det økonomiske ansvaret faller bort dersom forholdet ikke skyldes forsømmelighet eller mangel på tilbørlig aktsomhet. Oppdragsgiver har bevisbyrden.

4

Lønn eller næring – Utbetalers trekkplikt

Hva må oppdragsgiver gjøre for å utvise tilbørlig aktsomhet ? Må foreta undersøkelser om oppdragstaker faktisk er næringsdrivende eller ikke i forhold til oppdraget som utføres. For å være næringsdrivende, må oppdragstaker oppfylle kriteriene i ”næringsbegrepet” i skattereglene - Det må dreie seg om en vedvarende virksomhet (-vanskelig å vurdere for oppdragsgiver) - Virksomheten må drives for egen regning og risiko (Viktigste vurderingen for oppdragsgiver/utbetaler) Virksomheten må drives med økonomisk vinning for øye (-vanskelig å vurdere for oppdragsgiver, - dette er det skattekontoret som normalt skal vurdere.)

- Virksomheten må drives for egen regning og risiko. (Viktigste vurderingen for oppdragsgiver/utbetaler) Virksomheten må drives med økonomisk vinning for øye. (-vanskelig å vurdere for oppdragsgiver, - dette er det skattekontoret som normalt skal vurdere.)")

5

Lønn eller næring – Utbetalers trekkplikt

”- Egen regning og risiko” - VIKTIG! ”For egen regning” betyr at oppdragstaker selv dekker utgiftene i forbindelse med oppdraget - For eksempel utgifter til materialer, drifsmidler, ansatte og lign. ”For egen risiko” betyr at oppdragstaker har ansvaret for resultatet av oppdraget - (Spm: ”- kan vi reklamere ?” Ja – Næring, Nei – Lønn) For eksempel at oppdragstaker må rette opp feil og mangler, at vedk kan komme i et erstatningsrettslig forhold overfor oppdragsgiver og lign.

For eksempel at oppdragstaker må rette opp feil og mangler, at vedk kan komme i et erstatningsrettslig forhold overfor oppdragsgiver og lign")

6

Lønn eller næring – Utbetalers trekkplikt

Hva slags undersøkelser kan oppdragsgiver foreta ? Skattekontoret skal gi opplysninger om en person blir lignet som næringsdrivende eller ikke. (Sk 17/1998, pkt 17.5) - oppdragsgiver kan få disse opplysningene, men - skattekontoret kan ikke oppgi hvilken næring. Skattekontoret skal utstede erklæring om hvilken type næringsinntekt det er utskrevet forskuddsskatt for dersom skattyter (den næringsdrivende) ber om det. (Sk 17/1988, pkt. 17.5) - oppdragstaker (næringsdrivende) kan få dette og kan fremlegges for oppdragsgiver. Det er den beste dokumentasjon å fremlegge. Den kan vedkommende kopiere og legge ved faktura(ene) (- oppdragsgiver kan ikke få disse opplysningene) Oppdragsgiver kan undersøke om oppdragstaker er registrert i - Foretaksregisteret (Brønnøysund) - Mva-manntallet (Skattekontoret)

- oppdragsgiver kan få disse opplysningene, men. - skattekontoret kan ikke oppgi hvilken næring. Skattekontoret skal utstede erklæring om hvilken type næringsinntekt det er utskrevet forskuddsskatt for dersom skattyter (den næringsdrivende) ber om det. (Sk 17/1988, pkt. 17.5) - oppdragstaker (næringsdrivende) kan få dette og kan fremlegges for oppdragsgiver. Det er den beste dokumentasjon å fremlegge. Den kan vedkommende kopiere og legge ved faktura(ene) (- oppdragsgiver kan ikke få disse opplysningene) Oppdragsgiver kan undersøke om oppdragstaker er registrert i. - Foretaksregisteret (Brønnøysund) - Mva-manntallet (Skattekontoret)")

7

Lønn eller næring – Utbetalers trekkplikt

Kriterier som trekker i retning av at oppdraget kan anses som næringsvirksomhet Oppdragstaker driver selvstendig virksomhet fra egne lokaler Oppdragstaker holder egne materialer Oppdragstaker har eget utstyr,verktøy og drifsmidler og bærer det fulle ansvar og økonomiske risiko for disse. Oppdraget kan reklameres. Oppdragstaker har sjølv ansvar for arbeidsresultatet (økonomisk ansvar for forsinkelser, feil og forsømmelser) Oppdragstaker har egne ansatte eller det er anledning til å benytte stedfortreder/vikar

Oppdragstaker har egne ansatte eller det er anledning til å benytte stedfortreder/vikar")

8

Lønn eller næring – Utbetalers trekkplikt

Kriterier som trekker i retning av at oppdraget kan anses som næringsvirksomhet (forts) Oppdragstaker har høy grad av selvstendighet ved utførelsen Oppdragsgiver har ikke faglig eller administrativ instruksjonsmyndighet Oppdragstaker har fleire oppdragsgivere samtidig eller etter hverandre Oppdraget har ikke avtale om fleire oppdrag frå same oppdragsgiver. Oppdragstaker bærer selv risikoen for manglende oppdrag og har ikke krav på minstegodtgjørelse eller liknande fra oppdragsgiver. Oppdragstaker mottar oppgjør i fast beløp og ikke pr. tidsenhet

Oppdragstaker har høy grad av selvstendighet ved utførelsen. Oppdragsgiver har ikke faglig eller administrativ instruksjonsmyndighet. Oppdragstaker har fleire oppdragsgivere samtidig eller etter hverandre. Oppdraget har ikke avtale om fleire oppdrag frå same oppdragsgiver. Oppdragstaker bærer selv risikoen for manglende oppdrag og har ikke krav på minstegodtgjørelse eller liknande fra oppdragsgiver. Oppdragstaker mottar oppgjør i fast beløp og ikke pr. tidsenhet")

9

Lønn eller næring – Utbetalers trekkplikt

Kriterier som trekker i retning av at oppdraget faller utenfor næringsbegrepet. Oppdragstaker har bare en oppdragsgiver Oppdragstaker stiller sin personlige arbeidskraft til rådighet for oppdragsgiver – kan ikke bruke stedfortredere. Oppdragstaker er underordnet oppdragsgivers faglige og administrative kontroll Oppdragsgiver stiller arbeidsrom og materialer til rådighet Oppdragsgiver holder utstyr, verktøy og driftsmidler og bærer det fulle ansvar og økonomiske risiko for disse. Oppdraget kan ikke reklameres. Oppdragsgiver bærer risikoen for arbeidsresultatet

10

Lønn eller næring – Utbetalers trekkplikt

Momentene må ses i sammenheng. Hvordan partene selv karakteriserer forholdet er ikke bindende for skattemyndighetene. Det er det faktiske forholdet mellom partene som er avgjørende

11

Lønn eller næring – Utbetalers trekkplikt

Når må oppdragsgiver foreta undersøkelsene ? Undersøkelsene må foretas før utbetaling finner sted. Forskuddstrekk skal gjennomføres viss næringsvirksomhet ikke foreligger (og det skal beregnes arbeidsgiveravgift), se forslag til brev Det er oppdragsgiver som har ansvaret – ikkje den enkelte ansatte. Undersøkelsene må kunne dokumenteres. Vurderingsskjema Brev fra skattetaten/likningskontor.

, se forslag til brev. Det er oppdragsgiver som har ansvaret – ikkje den enkelte ansatte. Undersøkelsene må kunne dokumenteres. Vurderingsskjema. Brev fra skattetaten/likningskontor")

12

Lønn eller næring – Utbetalers trekkplikt

13

Lønn eller næring – Utbetalers trekkplikt

Brevmal for oppdrag – utbetaling behandles som lønn: ” Til NN Dato: Vurdering av utbetaling til næringsdrivende - lønn eller næring Vi viser til faktura mottat fra __________( foretakets navn) til KHIB ang _________________. Etter Skatteetatens retningslinjer plikter den som betaler for et arbeid eller et oppdrag å foreta en selvstendig vurdering om betalingen for oppdraget gjelder lønnsforhold eller betaling til næringsdrivende. Dette skal gjøres selv om oppdragstakeren er registrert i merverdiavgiftsmanntallet, har fått ett organisasjonsnummer eller har fått utskrevet forskuddskatt. Oppdragsgiver må ta hensyn til skattetrekkplikten for hvert enkelt oppdrag og vurdere selvstendig om inntekten skal regnes opptjent som i eller utenfor næring. Ved KHIB har vi utarbeidet (vedlagte skjema for å utføre) denne vurderingen. Når det gjelder faktura mottatt fra _____________ (foretakets navn), datert_________ har vi etter en samlet vurdering vurdert dette som opptjent utenfor næring, og vil av KHIB dermed bli behandlet som trekk –og avgiftspliktig lønn. Vi ber deg av den grunn sende oss kopi av skattekort.

til KHIB ang _________________. Etter Skatteetatens retningslinjer plikter den som betaler for et arbeid eller et oppdrag å foreta en selvstendig vurdering om betalingen for oppdraget gjelder lønnsforhold eller betaling til næringsdrivende. Dette skal gjøres selv om oppdragstakeren er registrert i merverdiavgiftsmanntallet, har fått ett organisasjonsnummer eller har fått utskrevet forskuddskatt. Oppdragsgiver må ta hensyn til skattetrekkplikten for hvert enkelt oppdrag og vurdere selvstendig om inntekten skal regnes opptjent som i eller utenfor næring. Ved KHIB har vi utarbeidet (vedlagte skjema for å utføre) denne vurderingen. Når det gjelder faktura mottatt fra _____________ (foretakets navn), datert_________ har vi etter en samlet vurdering vurdert dette som opptjent utenfor næring, og vil av KHIB dermed bli behandlet som trekk –og avgiftspliktig lønn. Vi ber deg av den grunn sende oss kopi av skattekort")

14

Lønn eller næring – Utbetalers trekkplikt

Eksempel på brevmal: Fra ”Oppdragstaker” Navn-Adresse/Sted Til ”Liknings-/Skattekontoret”: Dato ”Skatt Vest- Bergen” Bekreftelse på at ”NN” driver selvstendig næringsvirksomhet (enkeltpersonforetak) – f.nr. xxxxxx xxxxx – Navn I forbindelse med utbetaling av honorar for tjenester som ”oversetter” (el.a.) , ber jeg likningskontoret sende meg en skriftlig bekreftelse på at jeg ved siste års likning er liknet for over-/underskudd ved drift av selvstendig næringsvirksomhet som ”autorisert translatør” (el.a.) Næringsvirksomheten det gjelder har organisasjonsnummer xxx xxx xxx. Jeg ber om en snarlig tilbakemelding på min henvendelse. Dersom det er noen spørsmål, kan jeg treffes på telefon xxx x xxx. NB! Til info har Skattedirektoratet i forskuddsmeldingen for 1999 uttalt at ligningskontoret har plikt til å gi opplysninger om en person lignes som næringsdrivende eller ikke. Med vennlig hilsen

– f.nr. xxxxxx xxxxx – Navn. I forbindelse med utbetaling av honorar for tjenester som oversetter (el.a.) , ber jeg likningskontoret sende meg en skriftlig bekreftelse på at jeg ved siste års likning er liknet for over-/underskudd ved drift av selvstendig næringsvirksomhet som autorisert translatør (el.a.) Næringsvirksomheten det gjelder har organisasjonsnummer xxx xxx xxx. Jeg ber om en snarlig tilbakemelding på min henvendelse. Dersom det er noen spørsmål, kan jeg treffes på telefon xxx x xxx. NB! Til info har Skattedirektoratet i forskuddsmeldingen for 1999 uttalt at ligningskontoret har plikt til å gi opplysninger om en person lignes som næringsdrivende eller ikke. Med vennlig hilsen")

Liknende presentasjoner