Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

-Ein tydeleg medspelar FAGDAG 27. OG 28.10.2015 Tema innen mva, regnskap Siv T. Hansen

2

MVA/momskompensasjon Møre og Romsdal fylkeskommune leverer 3 ulike oppgaver som gjelder mva og momskompensasjon. Vanlig omsetningsoppgave på områder der vi driver avgiftspliktig omsetning. Eksempel er kjøp og salg av konsesjonskraft, bruttokontrakter på kollektivtrafikk, avg.pliktig salg av elevarbeid på skolene og avgiftspliktig salg i kantine m.m.

3

MVA Vanlig omsetningsoppgave blir sendt inn 6 ganger i året med samme innleveringsfrist som søknad om momskompensasjon. På de områdene vi driver avgiftspliktig omsetning, vil vi benytte mva-sett 20 som ligger ferdig definert i Visma Økonomi. På inntekter vil vi benytte kode for inngående mva, og på utgifter knyttet til samme område vil vi benytte koder for utgående mva.

4

MVA MVA – sett 20 består av følgende mva koder: Mva kode 200 – Ingen mva Mva kode 201 – 25 % Inngående mva Mva kode 202 – 15 % Inngående mva Mva kode 203 – 8 % Inngående mva Mva kode 206 – 25 % Utgående mva Mva kode 207 – 15 % Utgående mva Mva kode 208 – 8 % Utgående mva

5

MVA Så hvis vi har avgiftspliktig salg av kioskvarer på en skolekantine, skal salget bokføres med mva kode 207. Men kjøpet av kioskvarene fra leverandøren skal bokføres med mva kode 202. Mva oppgaven vi leverer vil da vise både inngående og utgående mva og vi betaler mellomlegget til myndighetene.

6

Omsetningsoppgave for primærnæringene Vi leverer en omsetningsoppgave for primærnæringene en gang i året, 6. termin. Dette er mva – sett 40 i Visma Økonomi. Mva-sett 40 blir kun benyttet på enkelte skoler som driver med omsetning av fisk. Mva kode 400 – Ingen mva Mva kode 401 – 25 % Inngående mva Mva kode 406 – 11,11 % utgående mva

7

Momskompensasjon Vi leverer søknad om momskompensasjon. Fradrag for momskompensasjon får vi på kjøp av varer og tjenester som er til bruk i vår virksomhet som omfattes av lov om momskompensasjon. Unntak er f.eks. kursvirksomhet som kan være i konkurranse med andre private aktører. Unntak på andel av kostander knyttet til betalende pasienter på tannklinikkene.

8

Momskompensasjon Vi har en del unntak når det gjelder hva vi kan trekke fra momskomp på: Mat/bevertning, gaver, kunst, utg. til biler som benyttes til personbefordring m.fl. Det er et absolutt vilkår at det er spesifisert mva på fakturaen for å kunne føre fradrag for momskomp. Når vi trekker fra momskomp benytter vi mva- sett 11 i Visma Økonomi.

9

Momskompensasjon Mva kode 110 – Ingen fradrag for momskomp Mva kode 111 – 25 % momskomp drift Mva kode 112 – 15 % momskomp drift Mva kode 113 – 8 % momskomp drift Mva kode 115 – 25 % momskomp investering Mva kode 116 – 15 % momskomp investering Mva kode 117 – 8 % momskomp investering

10

Frister for momskompensasjon Det er strenge foreldelsesfrister når det gjelder momskompensasjonen. 1. termin, frist 10.04. Januar/februar, kan også sende inn krav med dato tilbake til 01.11. året før. 2. termin, frist 10.06. Mars/april kan også sende inn krav med dato tilbake til 01.01. 3. termin, frist 10.08. Mai/juni, kan også sende inn krav med dato tilbake til 01.03. 4. termin, frist 10.10. Juli/august, kan også sende inn krav med dato tilbake til 01.05.

11

Frister for momskomp 5. termin, frist 10.12. September/oktober, kan også sende inn krav med dato tilbake til 01.07. 6. termin, frist 10.02. November/desember, kan også sende inn krav med dato tilbake til 01.09. Dette går i praksis på fakturadato. Myndighetene er meget strenge ved kontroll.

12

Frister for momskomp Vi har imidlertid mottatt opplysninger om at de åpner opp for mulighet til å føre fradrag for momskomp der selger ved en feil har fakturert uten mva. De må da sende ny faktura. Også i de tilfeller der selger fakturerer for sent. Vi må vurdere retten til fradrag når vi mottar slike fakturaer. Har vi ikke rett til momskomp skal fakturaen bokføres med kode 110.

13

Frister for momskompensasjon Hvis det er uenighet med leverandøren vedr. en faktura og dere ikke vil betale helt eller delvis før saken er avgjort, kan det løses slik: Fakturaen bokføres på vanlig måte slik at vi kan få sendt inn krav om momskompensasjon innen fristen. Dere tar kontakt med oss på økonomiseksjonen slik at fakturaen deretter blir sperret for utbetaling inntil videre. Delvis betaling kan ordnes manuelt av oss. Når saken er avklart tar dere kontakt med oss for å få åpnet fakturaen for utbetaling. Eventuell kreditnota skannes på vanlig måte.

14

Eksempel på bokføring Faktura fra hotell: Pris ekskl. mvaPris inkl mva 5 rom 4 624,305 050,00 NettoMvaBrutto Totalt 8% mva4 296,30343,704 640,00 Totalt 25% mva328,0082,00410,00 Totalt4 624,30425,705 050,00

15

Eksempel på bokføring Her må vi bokføre med mva kode 113 på hotellrommene, og mva kode 110 på det beløpet som er med 25% mva. Det er frokost/mat og vi kan ikke trekke fra momskomp. Inneholder fakturaen leie av selskapslokale i forbindelse med matservering, kan vi ikke trekke fra momskomp på leie av lokale heller.

16

Eksempel på bokføring Kjøp eller leie av vann- og kaffeautomater: Plassering i elev- / bedriftskantine medfører delvis rett til kompensasjon. Kjøp av maskinart 12003 mva kode 111 Leie av maskinart 12201 mva kode 111 Service/vedlikeh.art 12421 mva kode 111 Kjøp av vann/kaffe art 11151 mva kode 110

17

Eksempel på bokføring Annen plassering gir ikke rett til kompensasjon: Kjøp av maskinart 12003 mva kode 110 Leie av maskinart 12201 mva kode 110 Service/vedlikeh.art 12421 mva kode 110 Kjøp av vann/kaffeart 11151 mva kode 110 All annen plassering enn i en kantine blir sett på som et velferdsgode og gir derfor ikke rett til momskompensasjon. Det spiller ingen rolle om vi betaler for drikke.

18

Eksempel på bokføring Ved import av varer fra utlandet vil faktura fra utenlandsk leverandør være uten mva. Vi må bokføre faktura med kode 110. I ettertid kan det komme en faktura på spedisjonskostnader/toll/mva. Denne må også bokføres med mva kode 110. For å få trukket fra momskomp må dere gi beskjed til oss på økonomi som korrigerer slik at vi får bokført mva korrekt i regnskapet.

19

Eksempel på bokføring I og med at kursvirksomhet på ressurssenter kan være i konkurranse med andre private aktører får vi ikke momskomp på den delen av vår virksomhet som ligger utenfor opplæringsloven. Det bokfører vi på tjeneste 5907 og med mva kode 110. Spørsmål om momskomp?

20

Bokføring/mva Vær nøye med å se på fakturaen før dere konterer. Fakturaer uten spesifikasjon av mva må bokføres med kode 110. Ta kontakt med oss på økonomi hvis dere har spørsmål i forbindelse med kontering/mva. Det blir utført kontroller av mva og momskompensasjon før oppgavene blir sendt. Momskompensasjon blir også kontrollert av revisjonen.

21

Avstemming bank/balansekonto Revisjonen krever bankavstemming pr. 31.12. hvert år. Økonomiseksjonen etterspør bankavstemming pr. 31.08. og 31.12. hvert år. Bankavstemmingen skal vise saldo på bankkonto og saldo i regnskapet på gitt dato. Den skal vise eventuell differanse og hva differansen består av. Utskrift som viser saldo i regnskapet og kopi av kontoutskrift fra bank skal følge med avstemmingen. For å unngå differanser bør bilag lages i samsvar med innbetalinger i banken. Samme periode.

22

Eksempel på bankavstemming

23

Avstemming av andre balansekonti Prinsippet kan benyttes på avstemming av andre balansekonti også. Da skal dere fortelle hva saldo i regnskapet består av. Dette kan være en fondskonto eller en konto for anslagsposteringer. Disse skal det også sendes inn avstemming på pr. 31.08. og 31.12. hvert år.

24

Noen nyheter i Visma Fakturering Alle internfakturaer er nå over på EHF format. Det betyr av vi kan knytte til vedlegg som blir sendt ut elektronisk sammen med fakturaen. Fakturaen med vedlegg blir da automatisk overført til fakturamottaket vårt ved fakturering. Og vi i mottaket sender den til riktig intern mottaker.

25

Vedlegg til intern EHF

27

Kontering av internfakturaer Husk å ikke benytte artene 12905 og 17905 ved intern fakturering. Det skaper for mye avstemming. Vi har gitt informasjon om dette tidligere, men ser at artene fremdeles er i bruk enten ved utsending eller mottak av fakturaer. Bruk 16904 på inntekten. Vanlig ekstern art på utgiften.

28

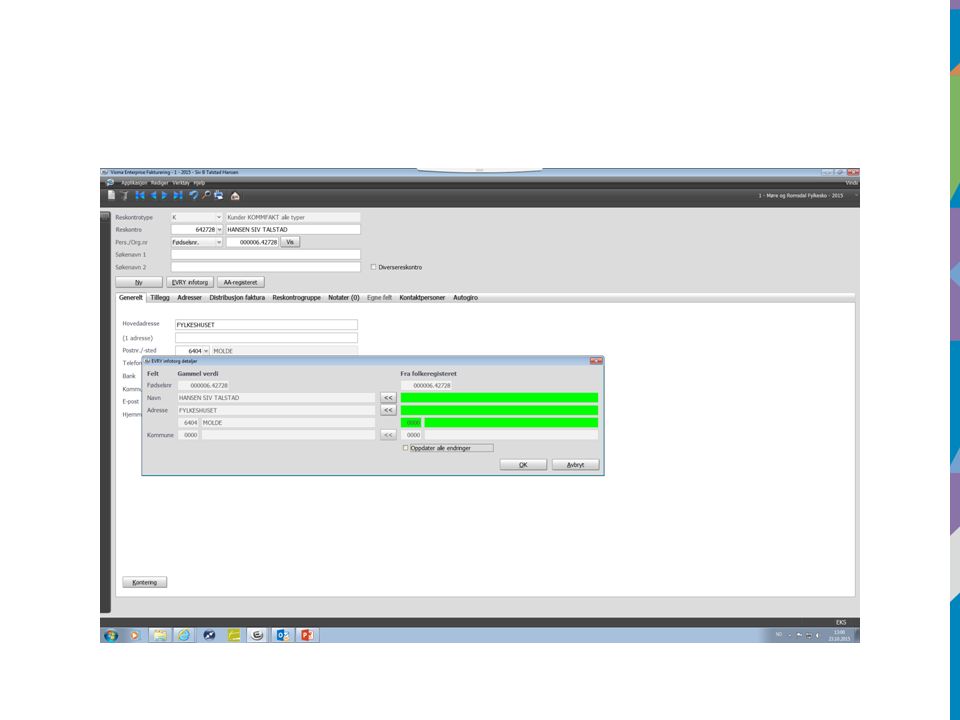

Oppslag i Evry Infotorg i Visma Nå har vi fått på plass mulighet for oppslag mot folkeregisteret direkte fra Visma. Det kan vi benytte hvis vi har navn og personnummer på vedkommende. Det betyr for eksempel alle elever i videregående skole. I Visma Økonomi og Visma Fakturering vil det vises slik:

29

Oppslag i Evry Infortorg

30

Oppslag i Evry Infotorg

32

Her kan vi klikke på «Oppdater alle endringer» og ny adresse vil automatisk bli oppdatert i Visma. Tilgangen kan gis til de som arbeider med utfakturering. De som trenger tilgang kan sende en mail til meg. Vi har mange fakturaer og inkassovarsel som kommer i retur, og løsningen gjør arbeidet lettere for oss.

33

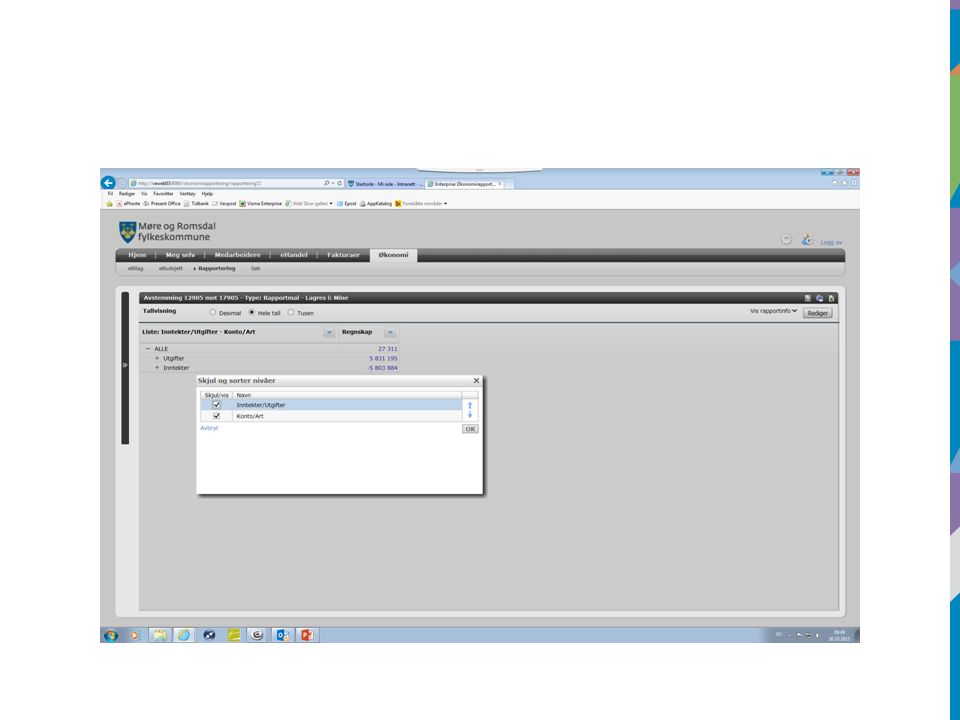

Visma Økonomirapportering Ikke lenger mulighet for å skjule og sortere nivåer når du kjører en rapport. Det Visma sier vi må gjøre nå etter oppdatering er å kjøre Visma Økonomirapportering i nettleseren Google Chrome istedenfor Internet Explorer som vi pleier å bruke. Bruker du ikke muligheten «skjul og sorter» kan du benytte Explorer som tidligere.

35

Info vedr. nye krav til kassesystem

36

Info fra Innkjøp Innkjøp sier: Hvis vgs og tannklinikker ønsker en rammeavtale på innkjøp av nye kassesystem må dette meldes inn til innkjøpskoordinator ved utdanning og tannhelse.

37

Ny bankavtale 01.10.2015 Erfaringer med ny bank så langt? Tilgang/pålogging til nettbank? Erfaringer med ny nettbank? Har dere kommet i gang med nattsafe/verditransport? Har dere fått nok informasjon underveis? Andre synspunkter?

38

Ny bankavtale Husk å endre kontering på bilag som inneholder bankkonto. Husk å legge inn ny bankkonto i balanserapport på web.

Liknende presentasjoner

UiBs elektroniske bestillingssystem – BaswarePM Oppdatert.>")