Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

TITTELSIDE - Norsk

2

Ledersamling i Lunner kommune 18.mars 2009

AGENDA M/ BILDE (Bilde kan endres)

")

3

Agenda Lunner kommune – en eier av KLP

Offentlig tjenestepensjon – et gode for de ansatte Hvordan finansieres de kommuneansattes gode pensjonsordning? Hva kan vi tilby Lunner kommune?

4

KLP Konsernet Kommunal Landspensjonskasse KLP Skadeforsikring AS

KLP Eiendom AS KLP Forsikringsservice AS KLP Bedriftspensjon AS KLP Fondsforvaltning AS KLP Kapitalforvaltning AS Få fram bredden i KLPs produktspekter. KLP Eiendom eier SAS-hotellet, Gassmagasinet og byporten. KLPs Fondsforvaltning forvalter penger for pensjonskasser og andre forsikringsselskaper. KLP FS yter konsulenttjenester til pensjonskassene KLP Bedriftspensjon AS

5

Kunder og eiere Alle kommuner og fylkeskommuner (448)*

Om lag 2300 bedrifter 30 av 32 helseforetak Nærmere med pensjonsrettigheter Av disse om lag pensjonister 333 av landets 448 kommuner og fylkeskommuner har valgt KLP som sin eneste pensjonsleverandør Hver 8. Nordmann er registrert i ”KLPs ruller” *Pga lovfestet pensjonsordning for sykepleiere i KLP er alle landets kommuner og fylkeskommuner kunder hos oss.

6

Pensjon er sparing - 80 pst av premien går med til fremtidige ytelser

Pensjon er sparing for fremtiden - 80 pst av premien går med til fremtidige ytelser pst brukes til administrasjon - 15 pst er forsikring Det fundamentale spørsmålet er: Har du spart nok?

7

Hva sparer vi til? Alderspensjon Uførepensjon Etterlattepensjon (AFP)

Ved sykdom Barnepensjon Etterlattepensjon Til gjenlevende ektefelle Til barn

8

Hva kjennetegner offentlig pensjonsordning?

Lovfestede eller tariffavtalte rettigheter Bruttogaranti Overføringsavtale G-regulering av pensjoner og oppsatte rettigheter Fleksibel pensjonsalder

9

Offentlig tjenestepensjon

Man sparer sammen med sin kommunale eller statlige arbeidsgiver. 2% som arbeidstaker, ca % som arbeidsgiver Full opptjening er 30 år Pensjonen beregnes ut i fra sluttlønnsprinsippet Pensjonsprosenten er 66% Arbeidsgivers andel vil variere noe. Arbeidsgiver er blant annet ansvarlig for at alle pensjonsrettigheter øker i takt med reguleringen av grunnbeløpet i folketrygden (for de som mottar pensjon eller har en oppsatt rett) og i takt med din lønnsutvikling (til deg som er i arbeid). Sluttlønnsprinsippet: Det finnes enkelte lønnsøkninger gitt siste 2 år før fratreden som ikke medregnes. Dette står det mer om under bilde 16. Sykepleierne har lovbestemt pensjonsordning (Lov om pensjonsordning for sykepleiere av ).

og i takt med din lønnsutvikling (til deg som er i arbeid). Sluttlønnsprinsippet: Det finnes enkelte lønnsøkninger gitt siste 2 år før fratreden som ikke medregnes. Dette står det mer om under bilde 16. Sykepleierne har lovbestemt pensjonsordning (Lov om pensjonsordning for sykepleiere av ).")

10

Finansiering av pensjon

Innbetalinger av Premier og tilskudd Avkastning minus kostnader Pensjonsfond – bestemt av hvor store pensjonene skal være Pensjonsutbetaling Husk å nevn avkastning minus kostnader, KLP har historisk hatt lavest kostnader. Vi kommer tilbake til hva det betyr for deres kommune…

12

KLP tar samfunnsansvar - og setter spor

KLP er en ansvarlig investor og eier Vi ekskluderer selskaper som bryter med internasjonale normer Vi søker muligheter til positiv påvirkning av selskaper Ingen kan gjøre alt, men alle kan gjøre noe

13

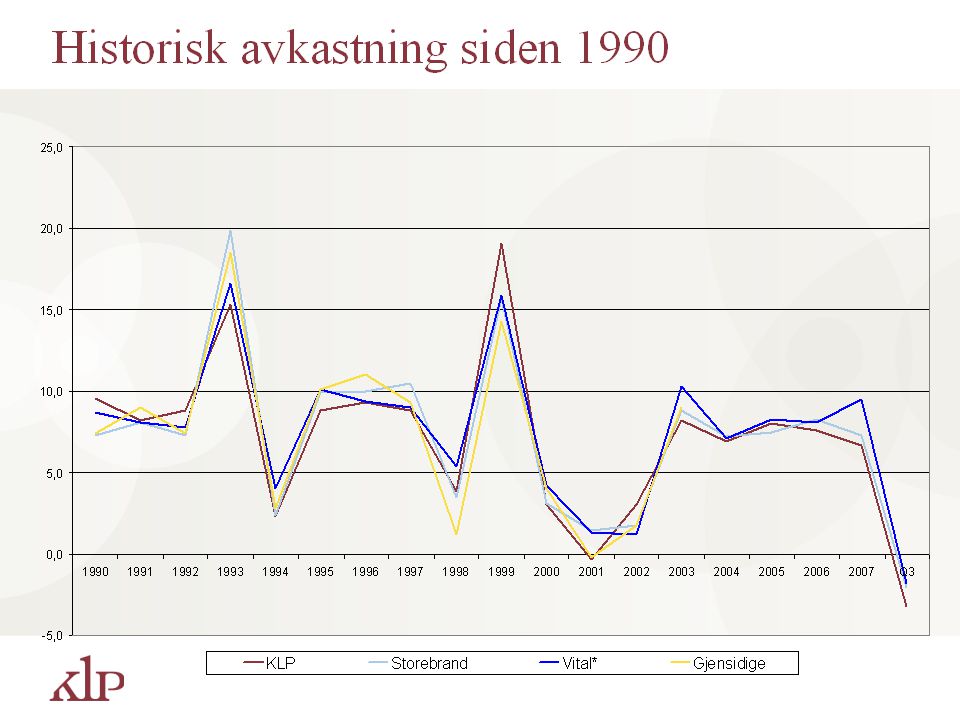

Vi er med å skape endringer!

GRAF (Full bredde, Beige bakgrunn)

")

15

KLP Interaktiv består av:

Hva er KLP Interaktiv? KLP Interaktiv består av: KLP Nettpensjon KLP Autostart pensjon Et verktøy for rapportering av lønn, pensjons- og medlemsopplysninger Et verktøy for beregning av pensjon En database for premieopplysninger og diverse rapporter

16

LUNNER KOMMUNE SAMMENSETNING (BESTAND)

TEKST & BILDE (Bilde kan endres)

")

17

Dere har ansvar for langt flere enn de som jobber i dag!

18

Nøkkeltall – Fellesordningen

19

UFØREUTVIKLING HVILESIDE (Norsk pay-off, blå, bakgrunnsbilde kan byttes)

")

20

Utvikling – uføreandel - Fellesordningen

21

Utvikling – uføreandel - sykepleierordningen

22

Hvem er de uføre i Lunner kommune?

6592 Assistenter ved helseinst: nye i 2008 (17) 7076 Hjelpepleiere nye i 2008 (11) 7210 Renholdere ny i 2008 ( 8) 7520 Førstesekretærer nye i 2008 ( 7) 7517 Fagarbeidere nye i 2008 ( 5) 7174 Sykepleiere ( 5) 6674 Miljøterapeuter ( 3) 2007 tall i parantes

7076 Hjelpepleiere nye i 2008 (11) 7210 Renholdere ny i 2008 ( 8) 7520 Førstesekretærer nye i 2008 ( 7) 7517 Fagarbeidere nye i 2008 ( 5) 7174 Sykepleiere 3 ( 5) 6674 Miljøterapeuter 3 ( 3) 2007 tall i parantes.")

23

Hvorfor være opptatt av uføreandelen?

Innbetalinger Ansvar for regulering Av uføre Avkastning minus kostnader Pensjonsfond Det må avsettes i dag for all fremtidig utbetaling Pensjonsutbetaling Jo flere uføre jo mer utbetaling Husk å nevn avkastning minus kostnader, KLP har historisk hatt lavest kostnader. Vi kommer tilbake til hva det betyr for deres kommune…

24

ALDERSSAMMENSETNING HVILESIDE (Norsk pay-off, beige, bakgrunnsbilde kan byttes)

")

25

Alderssammensetning - sykepleiere

26

Alderssammensetning - Fellesordningen

27

Over 55 år i Lunner kommune - Fellesordningen

28

Potensielle pensjonister i fellesordningen fremover AFP 62-64 år

29

Hva bør en tjenesteleder vite om pensjon?

KAPITTELSIDE (Blå, norsk pay-off)

")

30

Når kan de ta ut alderspensjonen?

Lønn Fleksibel pensjonsalder i offentlig sektor 60 62 65 67 70

31

Aldersgrense / pensjonsalder

Lønn Fleksibel pensjonsalder i offentlig sektor 60 65 70 62 67

32

Aldersgrense / pensjonsalder

Lønn Aldersgrense Den alder da de har rett og plikt til å fratre med alderspensjon Pensjonsalder Den alder da de tidligst kan fratre med alderspensjon 60 65 70 62 67

33

Alderspensjon i folketrygden

Lønn 60 62 65 67 70

34

Alderspensjon i folketrygden

Lønn Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 67 60 62 65 70

35

Avtalefestet pensjon (AFP)

Lønn Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 60 62 65 67 70

36

Kan alle ta ut AFP? Må ha rett til AFP i hht hovedtariffavtalen eller annen tariffavtale i lønnet arbeid Sammenhengende ansettelse de siste tre år Minst 20% stilling de siste 3 år Årsinntekt på minst 1 G siste 3 år 10 år med pensjonspoeng i folketrygden fra fylte 50 år Gjennomsnittinntekt 10 beste år, større eller lik 2 grunnbeløp Kan man ikke motta ytelse fra folkerygden

37

Avtalefestet pensjon (AFP)

AFP = Folketrygd ved arbeid til fylte 67 år Lønn AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 60 65 67 70

38

Sum av alder og tjenestetid

85 – års regelen Sum av alder og tjenestetid = 85 år Lønn KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 60 65 67 70

39

Pensjonsgivende tjenestetid

30 års medlemstid = full pensjon Den tiden du har vært medlem av pensjonsordningen i KLP Medlemskap i andre pensjonsordninger under overføringsavtalen Del av år på 6 måneder eller mer medregnes som et helt år. Del av år på under 6 måneder medregnes ikke. Dersom du har kortere medlemstid avkortes pensjonen med 1/30 for hvert år du mangler på 30 år.

40

Historiske innmeldingsregler

Fast ansatte: Før : Forskjellige regler for hver arbeidsgiver 1974 – 1978: Minstekrav på 18 t pr uke 1978 – 1987: Minstekrav på 15 t pr uke 1987 – 1999: Minstekrav på 14 t pr uke dd : 14 t pr uke, men ekstratimer skal også telle Midlertidige ansatte: 1974 – 1986: Meldes inn etter 1 år i stillingen som fylte minstekravet 1986 – 1999: Meldes inn etter 6 mnd sammenhengende stilling s om fylte minstekravet, med tilbakevirkende kraft. dd : Alle ansatte meldes inn når de har arbeidet 168 t i løpet av et kvartal Avhengig av når arbeidsgiveren opprettet sin pensjonsordning.

41

Overføringsavtalen Totalt 30 år 10 år 15 år 5 år

Overføringsavtale mellom offentlige pensjonsordninger. Statens Pensjonskasse og KLP har inngått en avtale om overføring av pensjonsrettigheter. Denne avtalen medfører at en arbeidstaker som har vært medlem i flere pensjonsordninger, får sin pensjon beregnet som om medlemskapet hele tiden har vært i en og samme pensjonsordning. Dette avtalesystemet er utvidet til også å omfatte alle de kommunale/fylkeskommunale pensjonskassene, og er fra tariffavtalt i kommunal sektor. (Kommuner som har valgt andre forsikringsselskap, må avklare med det aktuelle selskapet om det er kommunen selv eller forsikringsselskapet som står som avtalepart og er økonomisk ansvarlig for overføringsavtalen.) En arbeidstaker som har vært medlem av to eller flere av de nevnte pensjonsordninger, vil få sin pensjon utbetalt av den pensjonsordningen som medlemskapet sist er registrert i. Både med hensyn til eventuelle karensregler for rett til pensjon, og med hensyn til beregning av pensjonen, anses all opptjening å ha skjedd i en og samme pensjonsordning. Arbeidstakerne risikerer derfor ikke å tape pensjonsrettigheter ved direkte overgang fra en pensjonsordning til en annen, og man unngår samordningsmessige problemer ved medlemskap i flere pensjonsordninger. Forutsetningen for at avtalesystemet skal gjelde, er at hver enkelt pensjonsordning har pensjonsbestemmelser som tilsvarer bestemmelsene i Statens Pensjonskasse eller i Felles kommunal pensjonsordning i KLP. 5 år

En arbeidstaker som har vært medlem av to eller flere av de nevnte pensjonsordninger, vil få sin pensjon utbetalt av den pensjonsordningen som medlemskapet sist er registrert i. Både med hensyn til eventuelle karensregler for rett til pensjon, og med hensyn til beregning av pensjonen, anses all opptjening å ha skjedd i en og samme pensjonsordning. Arbeidstakerne risikerer derfor ikke å tape pensjonsrettigheter ved direkte overgang fra en pensjonsordning til en annen, og man unngår samordningsmessige problemer ved medlemskap i flere pensjonsordninger. Forutsetningen for at avtalesystemet skal gjelde, er at hver enkelt pensjonsordning har pensjonsbestemmelser som tilsvarer bestemmelsene i Statens Pensjonskasse eller i Felles kommunal pensjonsordning i KLP. 5 år.")

42

Pensjonsgrunnlaget Årslønn ved fratreden Faste tillegg ved fratreden

Lønn utover 12 G (kr ) Dersom varierende stillingsprosenter, beregnes gjennomsnittlig stillingsprosent

Dersom varierende stillingsprosenter, beregnes gjennomsnittlig stillingsprosent.")

43

Lønnsøkning Lønnsøkning de siste 2 årene før uttak av alderspensjon:

Generell oppnormering fastsatt ved sentrale eller lokale forhandlinger etter hovedtariffavtalens kapittel 3.4.1, og 5.2 skal medregnes i sin helhet I tillegg medregnes individuelle tillegg innenfor 60% av G (etter dagens G utgjør dette kr ) Lønnsøkninger som følge av stillingsendringer medregnes ikke

Lønnsøkninger som følge av stillingsendringer medregnes ikke.")

44

Gjennomsnittlig deltidsstilling

100% Stilling 100% Stilling 50% Stilling 50% Stilling 5 år 7 år 10 år 15 år Klp beregner gjennomsnittlig stillingsprosent av de 30 beste årene: 15 år i 100% stilling: 100% x 15/30 = 50% 15 år i 50% stilling: 50% x 15/30 = 25% 30 år %

45

Pensjon fra KLP Pensjonsgrunnlaget Pensjonsprosenten

Lønn i 100% stilling x gjennomsnittlig stillingsprosent X Pensjonsprosenten 66% Barnetillegg 10% av bruttopensjon Pensjonsgivende tjenestetid År (inntil 30 år) = Pensjon fra KLP Dette er formelen for din pensjon

= Pensjon fra KLP. Dette er formelen for din pensjon.")

46

AFP eller KLP-beregnet pensjon v/65 år

Ny vurdering…. Hva lønner seg? AFP eller KLP Lønn KLP KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 65 60 62 67 70

47

Alderspensjon etter fylte 65 år

KLPs bruttopensjon kan lønne seg ved fylte 65 år Lønn KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 65 60 62 67 70

48

Alderspensjon ved fylte 67 år

Konsekvensen av samordningen medfører ofte mer enn 66% Lønn KLP KLP KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 67 60 62 65 70

49

Hvordan betaler Lunner for AFP-utbetaling?

Obligatorisk utjevning blant alle kommunekunder/bedrifter av: AFP år 85-års regelen Frivillig finansieringsløsning for AFP år: 100 % utjevning 50 % utjevning/50 % egenrisiko 100 % egenrisiko Lunner kommune har valgt 50% utjevning/50% egenrisiko

50

AFP-finansiering Lunner kommune 2008 (2007)

Fellesordningen Utj.tilskudd:kr ( ) egenand: kr ( ) Sykepleierordningen Utj.tilskudd:kr (20 339) egenand: kr 0 (59 048) Under HMS må datavarehus nevnes.

egenand: kr ( ) Sykepleierordningen. Utj.tilskudd:kr (20 339) egenand: kr 0 (59 048) Under HMS må datavarehus nevnes.")

51

ANDRE KONSEKVENSER Kompetansen som blir borte Tap for arbeidsmiljøet

Hvor lang tid tar det før erstatter har like god realkompetanse som den forhenværende arbeidstaker? Opplærings- og rekrutteringskostnader Relasjon til brukerne

52

Seniorpolitiske tiltak

De viktigste: Bli sett og verdsatt! Nye og spennende oppgaver Vekst og utvikling i jobben hele livet Få tillit og innflytelse Fleksibilitet De mindre viktige: Velferdstiltak Bli skjermet mot krav og forventninger Ferier og fritid Lønn og bonusordninger Viser til KLPs holdsningsundersøkelse og FAFO rapport Forebygge at AFP – ordningen ”misbrukes Trussel mot IA avtalen En voksende oppfatning at eldre arbeidstakere er stabile, lønnsomme og erfarne Mange kommuner bruker økonomiske insentiver for å forebygge tidligavgang Viktige forutsetninger for motivasjon, arbeidsglede og lærelyst Føler seg inkludert Opplever å bli satset på Blir behandlet individuelt og ut fra sin kompetanse Blir respektert Blir tatt seriøst med i omstillings- og utviklingsarbeid Tilrettelegging for en livslang læring! Det viktigste en arbeidsgiver/leder kan gjøre er å si: Vi har bruk for deg!!

53

Kombinasjon av arbeidsinntekt og AFP

92% 84% AFP 77% AFP 71.000 57% AFP Lønn Lønn 80% Lønn 60% Lønn 40% Full AFP

54

AFP/Alderspensjon og inntekt

55

Kr. 15.000, inkl. opptjente feriepenger etter uttak av AFP

Inntekt ved siden av AFP v/62 – 65 år Toleransebeløp Kr , inkl. opptjente feriepenger etter uttak av AFP Lønn KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 60 65 67 70

56

Sum av alder og tjenestetid

Inntekt ved siden KLPs bruttopensjon 85-års regel: Sum av alder og tjenestetid = 85 år Lønn KLP KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 60 65 67 70

57

Inntekt ved siden av KLPs bruttopensjon

Kan jobbe i offentlig sektor i inntil 14 timer i uka eller inntil 168 timer i kvartalet Lønn KLP KLP KLP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 65 67 60 70

58

Inntekt ved siden av KLPs bruttopensjon

Ingen reduksjon i pensjonen som Følge av inntekt i privat sektor Lønn KLP KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 62 65 67 60 70

59

Inntekt ved siden av pensjon etter 67 år

Folketrygden: v/67-68 år: ubegrenset 69 år: 2 G = kr v/70 år: ubegrenset Lønn KLP KLP KLP AFP-tillegg AFP Folketrygd Grunnpensjon Tilleggspensjon Særtillegg 67 60 62 65 70

60

Garantert pensjonsnivå

Bruttoordning Nettoordning KLP dekker opp for manglende folketrygd-opptjening. Folketrygd Folketrygd KLP garanter medlemmer med full opptjeningstid (30 år) en total pensjon fra KLP og folketrygden på 66% av pensjonsgrunnlaget (fast lønn) ved fratredelsen. Forbehold for lønnstillegg som er gitt de to siste yrkesaktive år. Garantien medfører at KLP kompenserer for eventuelle nedskjæringer eller manglende opptjening i folketrygden ved å utbetale en tilsvarende større del. Pensjonen blir regulert i forhold til utviklingen av grunnbeløpet i folketrygden - den såkalte G-reguleringen. G-reguleringen sikrer KLP-medlemmer verdifaste pensjoner som stort sett følger inntektsutviklingen i samfunnet.

en total pensjon fra KLP og folketrygden på 66% av pensjonsgrunnlaget (fast lønn) ved fratredelsen. Forbehold for lønnstillegg som er gitt de to siste yrkesaktive år. Garantien medfører at KLP kompenserer for eventuelle nedskjæringer eller manglende opptjening i folketrygden ved å utbetale en tilsvarende større del. Pensjonen blir regulert i forhold til utviklingen av grunnbeløpet i folketrygden - den såkalte G-reguleringen. G-reguleringen sikrer KLP-medlemmer verdifaste pensjoner som stort sett følger inntektsutviklingen i samfunnet.")

61

Regulering av pensjoner

1/5-06: X 66% = kr 1/5-08: X * = ca kr ** * = grunnbeløpet pr ** = grunnbeløpet pr Siden 1986 har pensjonene fra KLP blitt regulert i takt med grunnbeløpet i folketrygden (G). Hver gang grunnbeløpet stiger, vil pensjonene fra KLP stige med samme prosent. Fra økte grunnbeløpet med kroner fra kr til kr , dvs en økning på 3,6% fra året før. Økningen i grunnbeløpet skal følge forventet lønnsvekst i samfunnet. Grunnbeløpet fastsettes av Stortinget. For medlemmer som sluttet i den KLP-tilknyttede stillingen før de kunne få utbetalt pensjon reguleres pensjonsrettighetene på samme måte i takt med G, fra den dagen de sluttet.

. Hver gang grunnbeløpet stiger, vil pensjonene fra KLP stige med samme prosent. Fra økte grunnbeløpet med kroner fra kr til kr , dvs en økning på 3,6% fra året før. Økningen i grunnbeløpet skal følge forventet lønnsvekst i samfunnet. Grunnbeløpet fastsettes av Stortinget. For medlemmer som sluttet i den KLP-tilknyttede stillingen før de kunne få utbetalt pensjon reguleres pensjonsrettighetene på samme måte i takt med G, fra den dagen de sluttet.")

62

Hvem har rett på regulering / økning ?

Aktive medlemmer De som er innmeldt i pensjonsordningen Pensjonister Oppsatte rettigheter De som har sluttet før de har rett på en pensjonsutbetaling ( fripolise)

")

63

Pensjonsreformen KAPITTELSIDE (Blå, norsk pay-off)

")

64

Fleksibilitet I dag Nytt

Pensjonsuttak tidligst fra 67 år (gjelder ikke AFP) Begrenset anledning til å kombinere pensjon og lønn AP: kr AFP : kr Pensjonsuttak mulig allerede fra 62 år Ingen begrensninger på å kombinere pensjon og lønn 1,733 G tilsvarer dagens minstepensjon Garantipensjonen avkortes med 80% mot opptjent inntektspensjon -> Garantipensjon + 20% av inntektspensjon inntil inntektspensjonen isolert er høyere

Begrenset anledning til å kombinere pensjon og lønn. AP: kr AFP : kr Pensjonsuttak mulig allerede fra 62 år. Ingen begrensninger på å kombinere pensjon og lønn. 1,733 G tilsvarer dagens minstepensjon. Garantipensjonen avkortes med 80% mot opptjent inntektspensjon. -> Garantipensjon + 20% av inntektspensjon inntil inntektspensjonen isolert er høyere.")

65

Ny AFP - overgangsregler

De som er født 1947 og tidligere beholder dagens AFP, og kan ta ut AFP etter gjeldende regler også etter 2011 De som er født i 1948 kan ta ut dagens AFP i 2010 Alle som er født 1949 eller senere får ny AFP

66

Økt levealder (levealdersjustering)

I dag Nytt Staten tar hele ”risikoen” for at folk lever lengre Hvis ditt årskull er forventet å leve lengre enn et annet, må du jobbe lengre for å få samme pensjon 1,733 G tilsvarer dagens minstepensjon Garantipensjonen avkortes med 80% mot opptjent inntektspensjon -> Garantipensjon + 20% av inntektspensjon inntil inntektspensjonen isolert er høyere

67

Ny regulering av alderspensjon

I dag Nytt Alderspensjonen oppreguleres årlig i samme takt som bl.a. uførepensjon og aktive rettigheter (G-reguleres) Alderspensjon skal ha ”dårligere” oppregulering (gjelder også dagens alderspensjonister) Lønnsvekst minus 0,75 prosentpoeng 1,733 G tilsvarer dagens minstepensjon Garantipensjonen avkortes med 80% mot opptjent inntektspensjon -> Garantipensjon + 20% av inntektspensjon inntil inntektspensjonen isolert er høyere

Alderspensjon skal ha dårligere oppregulering (gjelder også dagens alderspensjonister) Lønnsvekst minus 0,75 prosentpoeng. 1,733 G tilsvarer dagens minstepensjon. Garantipensjonen avkortes med 80% mot opptjent inntektspensjon. -> Garantipensjon + 20% av inntektspensjon inntil inntektspensjonen isolert er høyere.")

68

Attførings- / Uførepensjon

KAPITTELSIDE (Blå, norsk pay-off)

")

69

Uføre-/attføringspensjon

Etter ett års sykemelding Ingen nedre grense for uførhet Medlemstid frem til aldersgrensen 2 år karens KLP har ingen nedre grense for hva som kan tilstås av uføregrad. Folketrygden kan innvilge: Attføringspenger, rehabiliteringspenger, tidsbegrenset uførestønad og uførepensjon normalt ned til 50%. Dersom man i løpet av sykepengeåret har vært minimum 50% arbeidsufør, vil man kunne bli tilstått Attførings-/ rehabiliteringspenger ved grader lavere enn 50% dersom det er utsikt til forbedring av arbeidsevnen. (Nordland, Oslo og Rogaland: Her kan tidsbegrenset uførepensjon tilstås ned til 40%. Hedmark, Sør-Trøndelag og Vestfold: Her kan tidsbegrenset uførepensjon tilstås ned til 30%.) Karens. Som følge av karensreglene vil et medlem ikke få uførepensjon hvis: a) uførheten inntrer innen 2 år etter innmeldingen, b) uførheten skyldes en sykdom eller lyte vedkommende led av før innmeldingen og c) det må antas at medlemmet kjente til sykdommen. Alle ovennevnte vilkår må være oppfylt for at karensbestemmelsen kommer til anvendelse. Bakgrunnen for karensreglene er at det ved innmelding i KLPs pensjonsordninger ikke kreves legeerklæring ved innmeldingen. Karensregelen skal brukes på tilsvarende måte ved forhøyelse av stillingsprosent eller lønn. Dette betyr at den som lider av en sykdom eller lyte på det tidspunktet lønnsforhøyelsen eller oppgangen i stillingsprosent skjer, ikke får med seg denne økningen ved beregning av uførepensjon. Akkurat som ved innmelding må vedkommende lide av sykdommen og antas å ha kjent til den på det tidspunkt lønnsforhøyelsen skjedde. Videre må han ha blitt ufør innen to år etter økningen. Ved beregning av uføre-/ attføringspensjon skal det legges til grunn den medlemstid medlemmet ville fått dersom man hadde stått i arbeid frem til aldersgrensen.

Karens. Som følge av karensreglene vil et medlem ikke få uførepensjon hvis: a) uførheten inntrer innen 2 år etter innmeldingen, b) uførheten skyldes en sykdom eller lyte vedkommende led av før innmeldingen og. c) det må antas at medlemmet kjente til sykdommen. Alle ovennevnte vilkår må være oppfylt for at karensbestemmelsen kommer til anvendelse. Bakgrunnen for karensreglene er at det ved innmelding i KLPs pensjonsordninger ikke kreves legeerklæring ved innmeldingen. Karensregelen skal brukes på tilsvarende måte ved forhøyelse av stillingsprosent eller lønn. Dette betyr at den som lider av en sykdom eller lyte på det tidspunktet lønnsforhøyelsen eller oppgangen i stillingsprosent skjer, ikke får med seg denne økningen ved beregning av uførepensjon. Akkurat som ved innmelding må vedkommende lide av sykdommen og antas å ha kjent til den på det tidspunkt lønnsforhøyelsen skjedde. Videre må han ha blitt ufør innen to år etter økningen. Ved beregning av uføre-/ attføringspensjon skal det legges til grunn den medlemstid medlemmet ville fått dersom man hadde stått i arbeid frem til aldersgrensen.")

70

Pensjon fra KLP Pensjonsgrunnlaget X Pensjonsprosenten

Lønn på sykemeldingstidspunkt X Pensjonsprosenten 66% Pensjonsgivende tjenestetid Medlemstid fram til aldersgrense = Pensjon fra KLP Dette er formelen for din pensjon.

71

Kr 237.600 Utgjør 79 % av tidligere lønn

Uførepensjons (100%) Full opptjening 2 barn under 18 år Lønn Barnetillegg Kr Utgjør 79 % av tidligere lønn KLP Folketrygd

Full opptjening. 2 barn under 18 år. Lønn Barnetillegg Kr Utgjør 79 % av tidligere lønn. KLP Folketrygd")

72

Etterlattepensjon KAPITTELSIDE (Blå, norsk pay-off)

")

73

Etterlattepensjon Ektefellepensjon Enke/enkemann Registrert partner

Fraskilt ektefelle kan ha rett Barnepensjon til barn under 20år Samboer har IKKE rett til etterlattepensjon Omfatter enker, enkemenn, registrerte partnere og barn, men IKKE samboere. Fraskilt ektefelle vil kunne ha rett til pensjon dersom vedkommende var minst 45 år ved skilsmissen og ekteskapet hadde vart i minst 10 år. Avdøde må ved skilsmissen være eller ha vært medlem av en offentlig pensjonsordning. Retten opphører dersom fraskilt ektefelle inngår nytt ekteskap før medlemmet dør. Pensjonen faller bort dersom fraskilt ektefelle gifter seg på nytt etter at pensjon er tilstått. Pensjon lik 9 % av pensjonsgrunnlaget (ektefelle), 15 % av pensjonsgrunnlaget (barn) Hvis gjenlevende ektefelle er født før 1/7-1950, og avdøde var medlem før 1/7-2000: 60 % av alderspensjon, samordnet og ervervsprøvet Enker etter menn som ble medlemmer før 1/ : 60 % av alderspensjonen, samordnet, men IKKE ervervsprøvet

, 15 % av pensjonsgrunnlaget (barn) Hvis gjenlevende ektefelle er født før 1/7-1950, og avdøde var medlem før 1/7-2000: 60 % av alderspensjon, samordnet og ervervsprøvet. Enker etter menn som ble medlemmer før 1/ : 60 % av alderspensjonen, samordnet, men IKKE ervervsprøvet.")

74

Barnepensjon – nye regler

Full barnepensjonen utgjør 15 prosent av pensjonsgrunnlaget for hvert barn. Pensjonen skal løpe til barnet blir 20 år og blir ikke samordnet eller inntektsprøvd. (Nye regler pr )

")

75

Ektefellepensjon Ektefellepensjon = 9 %

Etter dagens regler utgjør full ektefellepensjonen 9 % av pensjonsgrunnlaget. Pensjonen samordnes ikke, den kommer i tillegg til egen pensjon eller inntekt. (Reglene for ektefellepensjon ble endret ) Beregning av etterlattepensjon: Pensjonsgrunnlag x pensjonsprosent x medlemstid/ 30 = årlig etterlattepensjon Dersom medlemmet er yrkesaktiv når han faller fra: Pensjonsgrunnlag er som oftest den faste årslønn inklusiv faste tillegg. Hvis medlemmet har hatt varierende deltid, vil pensjonen bli beregnet ut fra en gjennomsnittlig stillingsprosent. Det regnes med medlemstid som om medlemmet ville ha stått i sin stilling frem til aldersgrensen.

Beregning av etterlattepensjon: Pensjonsgrunnlag x pensjonsprosent x medlemstid/ 30 = årlig etterlattepensjon. Dersom medlemmet er yrkesaktiv når han faller fra: Pensjonsgrunnlag er som oftest den faste årslønn inklusiv faste tillegg. Hvis medlemmet har hatt varierende deltid, vil pensjonen bli beregnet ut fra en gjennomsnittlig stillingsprosent. Det regnes med medlemstid som om medlemmet ville ha stått i sin stilling frem til aldersgrensen.")

76

Gamle regler for etterlattepensjon

Hvis gjenlevende ektefelle er født før 1/7-1950, og avdøde var medlem før 1/7-2000: 60% av alderspensjon, samordnet og ervervsprøvet Enker etter menn som ble medlemmer før 1/ : 60% av alderspensjonen, samordnet, men IKKE ervervsprøvet

77

Min Side Pensjon KAPITTELSIDE (Blå, norsk pay-off)

")

78

Min Side Pensjon - din personlige pensjonsopptjening i KLP

Her kan du på en enkel måte, og når som helst: Kontrollere din pensjonsopptjening Beregne din fremtidige pensjon Finne annen relevant informasjon om pensjon Det vil ligge en link på KLPs hjemmesider:

79

Lån i KLP KAPITTELSIDE (Blå, norsk pay-off)

")

80

Boliglån i KLP Forsikring

Visste du at…. KLP har gjeldsforsikring inkludert i rentesatsen? KLP yter lån opp til 80% av markedsverdi i selveiet bolig? KLP yter lån til alle formål mot tilfredsstillende sikkerhet? KLP alltid har konkurransedyktige rentesatser til deg som medlem? Gjeldsforsikringen dekker ved død, og omfatter samboer, ektefelle, reg. partner. Gjelder ut kalenderåret forsikrede fyller 67 år. For mindre enn ett år siden tok KLP utgangspunkt i låneverdien for låneutmåling. Ved å benytte markedsverdien betyr det at kunden kan låne litt mer på eiendommen. KLP yter i utgangspunktet lån til alle formål, forutsatt tilfredsstillende sikkerhet. Det er viktig å bemerke at gjeldsforsikringen er inkludert i rentesatsen, og at denne verdien må hensyntas ved sammenligning.

81

Boliglån i KLP Forsikring

Visste du at…. KLP tilbyr Litt Extra og Seniorlån – lån til personer over 60 år KLP tilbyr lån mot sikkerhet i hytte? KLP tilbyr lån til mellomfinansiering? du finner alt om våre låneprodukter på du kan kontakte oss på telefon (Boliglånstelefonen) Seniorlån: Har du fylt 60 år og totallånet ditt er innenfor 60% av markedsverdi hva angår selveiet bolig, eller innenfor 50% av borettslagsleilighet? Da kan avdragsfrihet bevilges i inntil 10 år med mulighet for forlengelse. Låneproduktet Litt Extra er en låneavtale som frigjør en del av sparekapitalen du har bundet i boligen, samtidig som du er sikret å kunne bo i boligen resten av livet. Det er på grunn av denne tryggheten at KLP har valgt å tilby Litt Extra til personer fylt 60 år over hele landet. Lån mot sikkerhet i hytte er et nytt produkt. Det er anledning til å låne inntil 60% av markedsverdien. Ofte har kunder som kjøper ny bolig behov for en liten periode med mellomfinansiering. Dette tilbyr også KLP. Fremhev søknadsskjema og lånekalkulator som viktige verktøy. Service er viktig – vi tar oss tid til kundene, og gir råd og veiledning per telefon.

Seniorlån: Har du fylt 60 år og totallånet ditt er innenfor 60% av markedsverdi hva angår selveiet bolig, eller innenfor 50% av borettslagsleilighet Da kan avdragsfrihet bevilges i inntil 10 år med mulighet for forlengelse. Låneproduktet Litt Extra er en låneavtale som frigjør en del av sparekapitalen du har bundet i boligen, samtidig som du er sikret å kunne bo i boligen resten av livet. Det er på grunn av denne tryggheten at KLP har valgt å tilby Litt Extra til personer fylt 60 år over hele landet. Lån mot sikkerhet i hytte er et nytt produkt. Det er anledning til å låne inntil 60% av markedsverdien. Ofte har kunder som kjøper ny bolig behov for en liten periode med mellomfinansiering. Dette tilbyr også KLP. Fremhev søknadsskjema og lånekalkulator som viktige verktøy. Service er viktig – vi tar oss tid til kundene, og gir råd og veiledning per telefon.")

82

KLP lanserer skadeforsikringer til ansatte!

Hus Bil Hytte Reise m.m. (E ) Vi har gode produkter med enkle løsninger. Ta kontakt:

Vi har gode produkter med enkle løsninger. Ta kontakt:")

83

Kontakt KLP KAPITTELSIDE (Blå, norsk pay-off)

")

84

Servicetilbud Pensjonsspørsmål tlf: 22 03 39 00

Medlemsspørsmål tlf: KLPs nettsider Boliglån tlf: Fondssparing tlf:

85

HVILESIDE (Norsk pay-off, beige, bakgrunnsbilde kan byttes)

")

Liknende presentasjoner